Выгодно ли рефинансирование кредитов в уральском банке реконструкции и развития

Содержание:

- Негативные характеристики

- Условия и тарифы рефинансирования в УБРиР

- Способы расчёта с УБРиР

- Сроки

- Простое оформление

- Требования к заемщикам

- Условия рефинансирования в УБРиР

- Онлайн-заявка на рефинансирование в УБРиР

- Как подать заявку на рефинансирование

- Ипотечные кредиты рефинансирования в Пермском крае от других банков

- Рубрики

- Как уменьшить ставку

- Процентная ставка и надбавки

- Условия рефинансирования кредитов в УБРиР

- Необходимые документы

- Плюсы и минусы рефинансирования в банке УБРиР

- Рефинансирование ипотеки

- Документы для оформления рефинансирования

- Как оформить рефинансирование кредита в УБРиР

- Способы погашения долга

- Условия предоставления рефинансирования, ставка и срок

- Процедура оформления рефинансирования в УБРИР для физических лиц

- Требования к заемщикам

Негативные характеристики

Услуга рефинансирования увеличивает полную стоимость сделки тем, что продляется рок кредитования, поэтому прибегать к ней стоит только в случаях, когда необходимо снизить ежемесячный платеж.

Дополнительными отрицательными моментами оформления рефинансирования в банке являются:

- Несмотря на то, что заявка подается онлайн, получить таким образом можно только предварительное одобрение заявки. Оформить сделку можно только посетив представительство компании с пакетом документов. Потребуется минимум 2 визита в компанию: сдать оригинал анкеты с документами, и получить кредит. На это потребуется время.

- Подключается платный пакет услуг «Забота о близких», включающий услуги смс информирования, интернет-банкинга, выпуска дебетовой карты, добровольная страховка жизни и здоровья. О подключении и стоимости пакета заемщик предварительно не уведомляется. Плата взимается разово, вернуть премию невозможно, даже если кредит погашен досрочно.

- Дополнительно клиенту может быть навязано страхование от несчастного случая.

Несмотря на то, что дополнительные услуги подключаются по желанию заемщика, зачастую условия их предоставления и размер комиссии не анализируется клиентом достаточным образом, поэтому следует внимательно прочитывать все документы при выдаче кредита до их подписания и уточнять непонятные моменты у менеджера компании.

После подписания документов и снятия комиссий, вернуть деньги обратно не получиться даже через суд.

Условия и тарифы рефинансирования в УБРиР

Рефинансирование кредитов в Уральском банке реконструкции и развития имеет следующие условия:

- ставка — от 8,5%, она устанавливается индивидуально в зависимости от платежеспособности и категории заемщика;

- сумма — от 100 000 до 1 500 000 руб.;

- сроки — 24, 36, 60, 84 месяца;

- комиссии отсутствуют.

Уральский банк предоставляет возможность клиентам управлять процентной ставкой путем досрочного внесения ежемесячных платежей (за 5 дней) через удаленные каналы обслуживания (все, за исключением касс УБРиР). Кроме того на данный показатель влияет решение о переводе заработной платы на карту либо осуществление по ней покупок на сумму от 15 000 руб. ежемесячно. Подробнее о схеме снижения ставок по рефинансированию на изображении ниже.

Требования к заемщику:

- возраст 19–75 лет;

- наличие регистрации в регионе, где есть отделение УБРиР;

- минимальный стаж на последнем месте работы — 3 месяца;

- срок ведения деятельности для предпринимателей — от 1 года.

Рефинансировать можно кредиты любых российских банков, как известных: ВТБ, Сбербанк, Альфа-Банк, так и малоизвестных коммерческих: Инвестторг, Агрохим, vuz bank24 ru и т. д.

Способы расчёта с УБРиР

Внести платёж на кредитный счёт можно следующими способами:

- через кассу в отделениях банка;

- с помощью аппаратов самообслуживания УБРиР, ВУЗ-банка и Альфа-Банка;

- через систему «Рапида» либо «Золотая Корона»;

- в отделениях Почты России;

- через кассу магазинов «Связной», «Билайн», «Евросеть»;

- с помощью интернет-банкинга;

- через сторонние банки.

При использовании терминалов и банкоматов УБРиР или его партнёров с клиента не списывается какая-либо комиссия за пополнение кредитного счёта.

При использовании иных способов расчёта с УБРиР возможно списание небольшой комиссии. Её размеры следует уточнять заранее.

Для совершения платежа требуется знать платёжные реквизиты банка, номер кредитного договора, счёта либо карты, выданной для удобства оплаты кредита, а также персональные данные заёмщика.

Сроки

Что касается сроков рефинансирования, то здесь не существует каких-то ограничений и клиент сам выбирает оптимальный для себя срок из всех предложенных. Это может быть 2, 3, 5 или 7 лет, никаких других сроков не предусмотрено. Единственно, должно быть достигнуто нормальное соотношение срок/сумма.

УБРиР позволяет досрочно погашать заем полностью или частично, причем не обязательно дожидаться числа, в которое обычно проходит платеж. Клиент сам устанавливает дату досрочного погашения, а банк обязан сделать перерасчет, если погашение было частичным.

Анализируя условия предоставления рефинансирования в УБРиР, можно сказать, что они могут считаться вполне приемлемыми и не уступают по выгоде аналогичным программам других банков.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- НетМонет.ру – как создать личный кабинет — 14.09.2021

- Инструкция по оформлению личного кабинета Нетвижн Зуя — 14.09.2021

- Новатор Экспресс – правила оформления личного кабинета — 11.09.2021

Простое оформление

Процесс рефинансирования состоит из нескольких этапов:

1 Для подачи заявки, клиент должен перейти на официальную страницу банка ubrr.ru. Система автоматически перенаправит его в соответствующее подразделение, согласно региону нахождения заемщика.

Выбрать заделы «Частным клиентам», «Кредиты». В открывшемся окне найти предложение по рефинансированию.

Для подачи заявки потребуется заполнить онлайн анкету. Она содержит сведения о заемщике, его контактные данные, доходы, состав семьи, стаж, место работы и т. д., сведения по действующим кредитным договорам с остатком задолженности, датой получения и т. д.

2 После принятия банком предварительного решения, на телефон пользователя придет смс-оповещение с кодом.

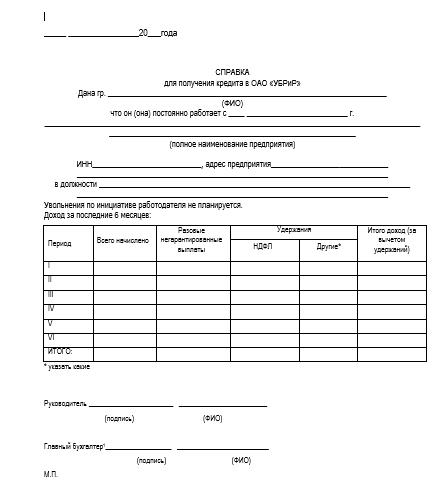

3 Клиент собирает пакет документов:

паспорт (второй документ), справка о зарплате, копию трудовой книжки, действующие кредитные договора с графиками погашения, выписки из банков-кредиторов об остатке задолженности, реквизиты для перечисления средств. Документы подаются в региональное подразделение банка вместе с кодом.

Допускается предоставление справки о доходах по форме банка:

4 Если заявку подает ИП, он должен подтвердить свой доход сданными декларациями с квитанциями об уплате налога, оперативными данными о финансовом положении на дату обращения в банк и т. д.

Выдача кредита будет произведена после окончательного принятия решения кредитной компанией.

Требования к заемщикам

Рефинансировать ранее оформленную ипотеку в другом банке может любое физическое лицо, соответствующее следующим требованиям:

- Наличие российского гражданства.

- Постоянная регистрация в городе или регионе, в котором есть филиалы УБРиР.

- Минимальный возраст заемщика или залогодателя, привлеченного в качестве созаемщика, в день оформления кредита – 23 года, а максимальный, на момент окончания договора, – 70 лет.

- Возраст созаемщика (не залогодателя) от 18 лет, при соответствии всем остальным требованиям и одобрении начальника управления ипотечного кредитования, либо – от 23 лет до 70. Возраст залогодателя, не входящего в число созаемщиков, – от 18 лет до 70.

- Ежемесячный доход не менее 12 тыс. руб. для заемщика и 10 тыс. руб. для созаемщика.

Рефинансирование ипотеки

Сумма кредита

от 300 тысяч рублей до

30 миллионов рублей

сроки кредита

от 5 до 25

лет

ставка кредита

от 9,5%

годовых*

* — для зарплатников партнерских компаний ставка снижается на 0,25%

![]()

Обязательно официальное трудоустройство/самозанятость, стаж от 3 месяцев на текущем месте работы и от 12 месяцев за весь период. При наличии пенсионных выплат по возрасту или выслуге лет трудоустройство не требуется. Выдвигаются и дополнительные условия:

- Стаж работы по совместительству – от полугода. Перерыв совокупного стажа за прошедший год – не дольше 1 месяца.

- Перерыв трудового общего стажа для ИП за последний год не допускается.

- Учредителям и соучредителям предприятия-работодателя, владеющим не менее десятой части уставного капитала: стаж аналогичен трудоустройству по найму, срок ведения деятельности организации – от 1 года. Такие же требования выдвигаются к лицам, занимающимся частной практикой.

Также все участники сделки должны предоставить не менее двух контактных номеров телефонов: личного и рабочего. Залогодатели и созаемщики, чьи доходы не учитываются при расчете кредитного лимита, а также пенсионеры всех категорий указывают только личный номер сотового.

Условия рефинансирования в УБРиР

Максимальная сумма, которую может запросить заемщик по программе рефинансирования, составляет 1 млн. руб. Минимальная — 30 тыс. руб. Срок кредитования:

- 2 года;

- 3 года;

- 5 лет;

- 7 лет.

Процентные ставки варьируются в зависимости от категории заемщика:

- Участник зарплатных проектов получают кредит на более выгодных условиях. Процентная ставка стартует от 13% годовых. Ее максимальное значение — 16% годовых.

- Действующие и новые клиенты банка, которые не являются участниками зарплатных проектов, оформляют кредиты под более высокие процентные ставки: от 15% до 19% годовых.

Расчет процентной ставки проводят индивидуально для каждого заемщика

Во внимание берут его уровень платежеспособности

Рефинансировать можно потребительские кредиты, с дня оформления которых прошло не менее 60 дней. Другие займы банк не будет перекредитовывать. За последние 5-10 дней не должно быть просрочек по оплате кредита. Если они есть, перед подачей заявки на рефинансирование их необходимо закрыть.

Кредит по программе выдают на банковскую карту УБРиР. Снятие наличных с нее в банкоматах банка бесплатное. В банкоматах сторонних банков за выдачу средств взимается комиссия в размере 1% от суммы операции, но не менее 120 руб. За снятие наличных в кассах сторонних банков также предусмотрена комиссия — 1 % от суммы операции, но не меньше 150 руб.

По программе рефинансирования закрытие действующих кредитов должно проходить в соответствии с условиями кредитного договора. Как правило, на погашение дается несколько дней. После закрытия кредитов, на что и были выданы средства, необходимо предоставить справку и квитанции по оплате. За нарушение условий кредитного договора предусмотрены штрафные санкции.

Требования к заемщику

Оформить кредит по программе рефинансирования могут только граждане Российской Федерации в возрасте от 19-ти до 75 лет. На момент закрытия кредита возраст заемщика не может превышать верхней границы (75 лет).

Регистрация места пребывания или жительства заемщика может быть временной и постоянной.

Она должна быть оформлена в регионе, где расположено отделение банка УБРиР. Стоит учесть, что при временной регистрации кредит по программе рефинансирования оформляют на срок ее действия.

Трудовой стаж на последнем месте работы не должен быть менее 3-х месяцев. А срок существования предпринимательства — от 12 месяцев и более.

Какие нужны документы

Оформление кредита осуществляется на основании предоставления документа, удостоверяющего личность клиента — паспорта гражданина РФ. Он должен быть действительным. На момент выдачи кредита в нем должны быть вклеены фотографии в соответствии с возрастом заемщика.

Если клиент является физическим лицом, в подтверждение доходов он предоставляет справку по форме 2-НДФЛ за последние 6 месяцев работы.

Бывают исключения. Справку можно предоставить за 3 последних месяца работы.

Также можно предоставить выписку из ПФР, если клиент — пенсионер.

Если кредит оформляет ИП или учредители предприятия, они предоставляют следующие документы:

- налоговую декларацию;

- свидетельство о регистрации;

- форму 3-НДФЛ.

Также они предоставляют паспорта граждан РФ. СНИЛС и ИНН — по требованию банка.

В некоторых случаях потребуется разрешение банка, в котором открыт кредит, на проведение рефинансирования. С такой ситуацией сталкиваются многие заемщики. Им необходимо явиться в банк, запросить согласие на проведение рефинансирования. Стоит отметить, что не все банки идут на уступки клиентам. Многие из них не разрешают проводить рефинансирование действующих кредитов в других банках.

Кроме этих документов заемщик предоставляет кредитный договор на кредит, который он хочет рефинансировать. А также выписки с указанием оплаты долговых обязательств с разбивкой на периоды.

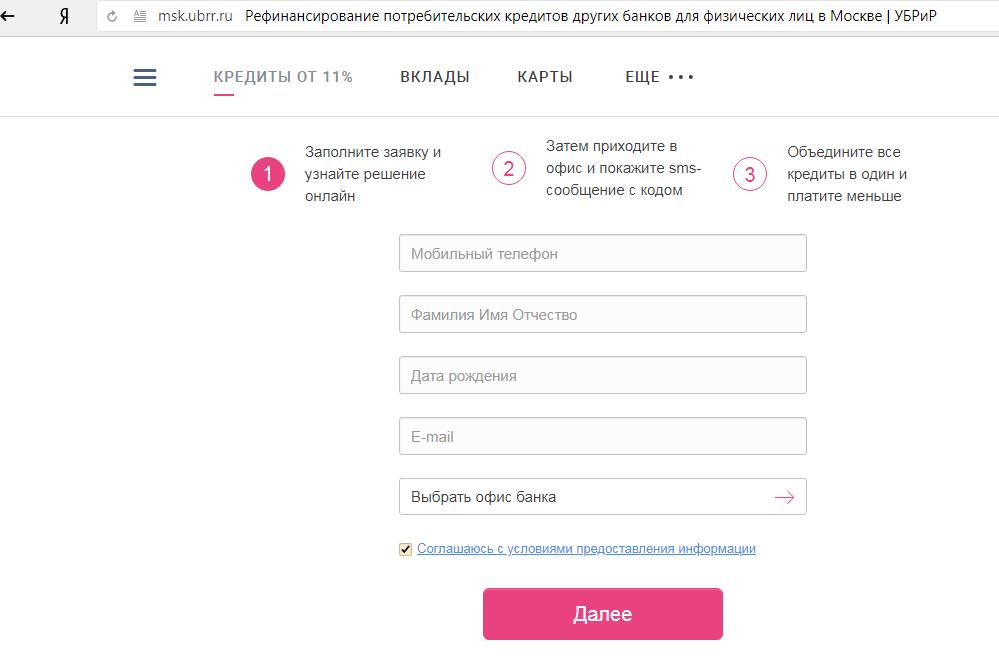

Онлайн-заявка на рефинансирование в УБРиР

Запрос на получение услуги оформляется на сайте банка. Для подачи заявки нужно перейти на страницу программы рефинансирования и заполнить онлайн-анкету, которая состоит всего из двух блоков:

- Контактная информация. На этом этапе поочерёдно указываются личные данные — мобильный телефон, ФИО заёмщика, дата рождения, адрес электронной почты. Далее из предложенного списка нужно выбрать адрес отделения банка, в котором клиенту удобно оформить выдачу кредита.

- Паспортные данные. Здесь необходимо ввести серию и номер документа, дату его выдачи, а также адрес постоянной регистрации. Сведения заполняются в полном соответствии с оригиналом.

После отправки анкеты с клиентом в течение дня должен связаться ответственный специалист. Он уточнит у заёмщика данные о действующих кредитах и источниках дохода. Клиентам, которые не получают зарплату на карту УБРиР, потребуется посетить отделение и предоставить пакет документов. Окончательное решение по запросу придёт в СМС-сообщении.

В случае положительного решения по заявке заёмщику необходимо обратиться в указанный офис и предъявить код из СМС. После подписания документов банк самостоятельно переведёт деньги на предоставленные реквизиты. Клиенту останется только оформить заявление на полное досрочное погашение текущей задолженности.

Оставить заявку

Как подать заявку на рефинансирование

Сделать это можно двумя способами:

- в отделении банка;

- на официальном сайте УБРиР.

Для подачи заявления в отделении банка нужно принести весь пакет документов. Заявление заполняют на месте. В нем указывают такие данные:

- ФИО заемщика;

- размер его ежемесячного платежа;

- вид рефинансируемого кредита;

- размер запрашиваемой суммы;

- срок кредита и другие обязательные данные.

К заявлению прикладывают копию действующего кредитного договора. Он потребуется службе безопасности для проверки указанных в анкете данных.

Срок рассмотрения заявки занимает от нескольких часов до нескольких дней.

После принятия решения с клиентом свяжется менеджер отделения.

Далее необходимо нажать на кнопку «Отправить заявку». Откроется форма, которую необходимо заполнить.

В ней указывают ФИО и контактные данные, которые потребуются для связи с потенциальным заемщиком. После отправки этой формы с клиентом связывается менеджер. Он предлагает ему заполнить развернутую анкету, чтобы получить решение по кредиту как можно быстрее. Затем анкету отправляют на рассмотрение. Решение принимают в течение нескольких минут или часов. Все зависит от достоверности предоставленной информации.

Ипотечные кредиты рефинансирования в Пермском крае от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

от 3 % Квартира Загородный дом или коттедж ежемес. платежот 61 093 ₽ |

до5 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

3 % Квартира или таунхаус ежемес. платежот 61 093 ₽ |

до5 млн ₽ | от 20%от 800 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,79 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 63 835 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 64 006 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

5 % Квартира ежемес. платежот 64 162 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

5,49 % Квартира или таунхаус ежемес. платежот 64 928 ₽ |

до12 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,55 % Квартира Апартаменты ежемес. платежот 68 209 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира ежемес. платежот 68 452 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира Апартаменты ежемес. платежот 68 452 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,05 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 69 021 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,19 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 69 249 ₽ |

до4 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,2 % Квартира Загородный дом или коттедж ежемес. платежот 69 265 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 1 мес. после испытательного срока |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,4 % Квартира Апартаменты Гараж ежемес. платежот 69 592 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,5 % Квартира ежемес. платежот 69 756 ₽ |

до50 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,69 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 70 067 ₽ |

до50 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,7 % Квартира Загородный дом или коттедж Апартаменты Коммерческая недвижимость ежемес. платежот 70 084 ₽ |

до25 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,9 % Квартира ежемес. платежот 70 413 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет в стороннем банке Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,19 % Квартира Комната или доля ежемес. платежот 70 892 ₽ |

от450 тыс. ₽ | от 0%от ₽ |

Выдача на счет Стаж работы непрерывный трудовой стаж от 6 мес. |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,2 % Квартира Комната или доля Апартаменты ежемес. платежот 70 908 ₽ |

от600 тыс. ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 10,2 % Квартира Комната или доля Апартаменты ежемес. платежот 72 574 ₽ |

от300 тыс. ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Как уменьшить ставку

Каждый клиент, после проведения рефинансирования, может снизить процент и сэкономить. Вашему вниманию несколько вариантов получения нового кредита по сниженной ставке.

Как уменьшить ставку:

| Вы получаете зарплату на карту УБРиР | Условия снижения процента, спустя 1 месяц, после подписания кредитного договора. Перечисленные условия должны выполняется одновременно. | |

| Да | Нет | |

| 15% | 17/19% | Если клиент получает зарплату на карту банка, то ему автоматически присваивается минимальная ставка по договору. Другая категория клиентов получает повышенный процент, размер которого напрямую зависит от кредитной истории. |

| 14% | 15/17% |

|

| 13% | 13,9/15% | Дополнительно:

|

Кредитная карта УБРиР «Хочу больше»

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

120 дней

Ставка:

от

31%

Возраст:

от

19 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

1 900 рублей

Оформить

Процентная ставка и надбавки

Рефинансирование кредитов по ставке от 7,9% годовых действует при соблюдении условий:

- объектов ипотеки является квартира или таунхаус;

- обязательное заключение договора комплексного страхования;

- заемщик является зарплатным клиентом Уральского банка.

Надбавки к базовой процентной ставке

- Для заемщиков, не имеющих зарплатных карт УБриР и в отношении нелояльных клиентов кредитная ставка повышается на +0,25%.

- Для индивидуальных предпринимателей ставка возрастает на +1,00%.

- В случае приобретения индивидуального жилого дома ставка увеличивается на +1,00%.

- Если клиент не оформил комплексное страхование, то +3,00%.

Кроме того, до дня предоставления в банк документов, подтверждающих регистрацию обременения недвижимости в пользу УБРиР, ставка повышается на 2%.

Условия рефинансирования кредитов в УБРиР

В рамках данной программы можно переоформить только потребительские кредиты и автокредиты, полученные в сторонних банках. Рефинансированию в УБРиР не подлежат кредитные карты и ипотека. Количество рефинансируемых займов не ограничено. Со дня оформления кредитного договора должно пройти не менее 60 дней.

Условия перекредитования в Уральском Банке выглядят следующим образом:

- сумма составляет от 100 000 до 5 000 000 рублей;

- процентная ставка — от 6,5 до 22,9% годовых;

- срок — 3, 5, 7 или 10 лет.

Погашение осуществляется по аннуитетной схеме, то есть одинаковыми ежемесячными взносами. При желании клиент может вносить платежи вне графика (частичное или полное досрочное погашение). Процентная ставка определяется индивидуально. На её размер влияет кредитная история и платёжеспособность заёмщика. При возникновении просроченной задолженности к процентной ставке будет добавлена неустойка в размере 20% от суммы платежа.

Оставить заявку

Необходимые документы

Для переоформления нецелевых кредитов понадобятся:

- Оригинал внутреннего паспорта РФ;

- Анкета-заявка с указанием доходов заемщика и преследуемых им целей;

- Справка о доходах по форме 2-НДФЛ, а также трудовая книжка с соответствующими отметками о стаже. Инвалидам и пенсионерам вместо этих документов необходимо предоставить пенсионное удостоверение;

- Кредитные договора со всеми банковскими организациями, чьи займы заявитель хочет перекредитовать в УБРиР;

- Трудовая книжка, равно как и справка по форме 2-НДФЛ, в обязательном порядке должны быть заверены главбухом и руководителем предприятия-работодателя. В противном случае они не имеют юридической силы.

Кроме вышеперечисленных бумаг, необходимо обратить внимание на дополнительные документы для ипотечных заемщиков:

- Банку понадобится предоставить залоговые документы, а также закладную из предыдущего банка. Без этих бумаг УБРиР не сможет переоформить на себя недвижимость в качестве залога;

- Если заявитель — мужчина, не достигший возраста 27-ми лет, банк может запросить оригинал военного билета.

Плюсы и минусы рефинансирования в банке УБРиР

Как и любой другой кредитный продукт, программа рефинансирования от Уральского Банка Реконструкции и Развития имеет свои достоинства и недостатки.

Преимущества рефинансирования от УБРиР:

- большие суммы для оформления кредита (возможность получить до 1 млн. рублей);

- возможность объединения несколько кредитных обязательств перед различными банками в один;

- выбор удобной даты погашения кредитных обязательств;

- возможность оформления кредита для рефинансирования без подтверждения занятости и доходов;

- досрочное погашение обязательств без комиссии;

- выгодные условия для клиентов, получающих заработную плату на карту УБРиР;

- возможность снижения процентных ставок;

- дистанционная подача анкеты-заявления на рефинансирование.

Недостатки:

- большие размеры пени: 20% годовых от суммы просроченной задолженности по основному долгу или начисленным процентам;

- невозможность заключить кредитный договор по программе рефинансирования для погашения текущих обязательств перед УБРиР;

- высокие первоначальные процентные ставки;

- возможность банка отказать в получении кредита без объяснения причин;

- невозможность оформления кредитного договора на небольшой срок – минимальный срок действия соглашения с банком от 2 лет;

- продление сроков рассмотрения заявки на неопределенное время по усмотрению банка.

Рефинансирование ипотеки

Перекредитование долговых обязательств проводят разные банки, но не все они предлагают переоформить ипотеку. Это связано с тем, что рефинансирование автокредита или ипотечного кредитования сопряжено с дополнительными затратами, рисками и большими суммами. Основные нюансы при оформлении в УБРиР:

- Можно получить дополнительные наличные средства сверх суммы действующих займов.

- Процентная ставка – от 6,3% годовых. Сумма – до 5000000 рублей.

- Доступно перекредитование займов и других кредитных продуктов, которые оформлены за два месяца до обращения (60 дней).

- Предварительное решение в течение 10 минут.

- Если человек не является клиентом банка, то потребуется дополнительно оформлять финансовую защиту.

- Для оформления потребуется минимум документации.

- Банковское учреждение не ограничивает количество обращений в банк.

- Доступно перекредитование для пенсионеров.

- Принимаются заявки даже от индивидуальных предпринимателей.

- Если сумма небольшая, справки о доходах предъявлять не потребуется.

Можно оформить кредитную карту на любые цели и закрыть действующие задолженности. Если оформлять кредитку, даже не придется посещать банк для подписания договора.

Документы для оформления рефинансирования

Заёмщик обязуется подготовить свой гражданский паспорт и справку, подтверждающую платёжеспособность, оформленную за 3–6 месяцев. Если заявитель проработал на последнем месте трудоустройства минимальный срок (3 месяца), документ должен содержать сведения о среднем заработке за данный период.

Клиент обязуется передать специалистам УБРиР платёжные реквизиты другого банка, в котором имеются непогашенные кредиты.

Иная документация, как правило, не требуется. Если вы имеете дополнительный источник дохода, подтвердите его наличие документально, чтобы рассчитывать на более выгодные условия кредитования.

Как оформить рефинансирование кредита в УБРиР

Сначала необходимо подать заявку в УБРиР и получить одобрение запроса в виде смс-уведомления. Затем нужно подойти в отделение банка и показать сотруднику финансовой организации смс-код. Подготовить пакет документов и дождаться пока банк проверит его. После утверждения и согласования условий кредитования, денежные средства будут переведены по указанным реквизитам в другие банки. Закрытие долгов в сторонних учреждениях происходит по их правилам. Последний этап – вы начинаете выплачивать новый кредит в Уральском банке развития и реконструкции.

Как оформить рефинансирование кредита в УБРиР

Как оформить рефинансирование кредита в УБРиР

Способы погашения долга

Погашать задолженность перед новым банком можно любым удобным для клиента способом. В рамках подписания договора заемщик получает кредитную банковскую карту, с которой снимается оплата по кредиту.

Каждый месяц с этой карты в день погашения задолженности (что оговорен в договоре) будет сниматься определенная заранее сумма денег в счет погашения долга.

Способы пополнения банковской карты:

- с помощью банкоматов УБРиР;

- с помощью банков-партнеров УБРиР со специальной функцией приема наличных денег;

- в кассе УБРиР;

- посредством перевода денег с любой карты на карту банка-крелитора;

- в пунктах приема платежей компаний – партнеров ПАО КБ “УБРиР”;

- в отделениях Почты.

Условия предоставления рефинансирования, ставка и срок

Рефинансировать в УБРиР можно только потребительские кредиты или кредитные карты других банков. Со дня открытия физическим лицом должно пройти более 90 дней. Основные условия программы заключаются в следующем:

Рефинансировать в УБРиР можно только потребительские кредиты или кредитные карты других банков. Со дня открытия физическим лицом должно пройти более 90 дней. Основные условия программы заключаются в следующем:

- Процентная ставка — от 6,5% годовых Устанавливается индивидуально исходя из анализа множества факторов.

- Срок кредитования — от 3 до 7 лет в индивидуальных случаях может быть увеличен до 10 лет. Увеличенный срок применяется для кредитов от 300 000 руб.

- Сумма финансирования — до 1 600 000 ₽.

Страхование не является обязательным условием. Для оформления рефинансирование не требуется предоставления залога или привлечения поручителей.

Процедура оформления рефинансирования в УБРИР для физических лиц

Схема перекредитования физических лиц в ситуации, когда вы обращаетесь в другой банк, идентична во всех кредитных учреждениях.

Алгоритм оформления выглядит следующим образом:

- Заемщик оформляет кредит в новом банке.

- Финансовое учреждение погашает за него долг в предыдущем банке безналичным переводом.

- Клиенту открывается новая кредитная история в банке, куда он обратился за рефинансированием.

- В случае залоговых займов, установленное залоговое обеспечение передается новому банку.

- После этого, вы платите займ по более низкой ставке и отдаете долг новому банку.

Обратите внимание! Процедура рефинансирования в УБРИР похожа на эту схему, но имеет свои тонкости. Рассмотрим, какие дополнительные возможности можно получить еще на стадии выбора банка для перекредитования:

Рассмотрим, какие дополнительные возможности можно получить еще на стадии выбора банка для перекредитования:

- Возможность предварительно получить одобрение от банка, подав электронное заявление.

- Можно узнать какой ежемесячный платеж будет после рефинансирования, а также предварительно одобренную процентную ставку.

Разберем процедуру подачи документов на рефинансирование в банке УБРИР в электронном виде. На официальном ресурсе банка www.ubrir.ru можно подать онлайн-заявление.

Для этого:

Требования к заемщикам

К пользователям, решившим подать заявку на рефинансирование кредита от УБРиР банка, выдвигаются определенные требования:

- Гражданство – РФ;

- Наличие внутреннего паспорта;

- Возраст – 19 – 75 лет;

- Срок работы на последнем месте работы – не меньше 3 месяцев. Для индивидуальных предпринимателей – 1 год;

- Наличие телефона и электронной почты;

- Постоянное место работы;

- Кредитная история – хорошая;

- Постоянная прописка в регионе присутствия Уральского банка;

- Справка о доходах – документ по форме банка или 2-НДФЛ. Предоставляется за последние 6 месяцев или за весь рабочий период, если заемщик работает на определенном месте работы меньше 6, но больше 3 месяцев.

На заметку! Возраст кредита, подлежащего рефинансированию, должен составлять не менее 60 дней. В случае с кредитными картами этот срок увеличивается до 90 дней.