Как правильно досрочно погашать ипотеку и потребительский кредит?

Содержание:

- Выгода не очевидна

- Полное досрочное погашение: особенности процедуры

- Досрочное погашение и его виды

- 3 причины, почему важно знать о механизме досрочки в Сбербанке?

- Подробнее о досрочном погашении ипотеки

- Как сделать досрочное погашение

- 8 способов быстрее погасить ипотеку

- Что о досрочном погашении говорит закон?

- Еще несколько вопросов

- Что выгоднее: сокращать срок или сумму

- Как выгодно погасить ипотеку материнским капиталом

- Частичное досрочное погашение (ЧДП)

- Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

Выгода не очевидна

По словам экспертов, выплачивать ипотечный кредит досрочно имеет смысл в те самые первые годы, когда заемщик отдает банку большую часть процентов. При кредите в 2 миллиона рублей на 15 лет даже сравнительно небольшой досрочный взнос в размере 100 тысяч может сократить срок кредита на целых 20 месяцев. Если заемщику важнее сократить не срок кредита, а ежемесячную выплату, он может выбрать и такой вариант, тогда выплата уменьшится на 1300 рублей.

Нехитрые подсчеты показывают, что в любом случае сокращение срока кредита выгоднее для заемщика, чем сокращение ежемесячных выплат. Но это касается долгосрочной перспективы, а жить заемщику хочется не потом, а сегодня: многие признаются, что готовы пожертвовать выгодой через 15 лет, но уменьшить выплаты уже сейчас, перераспределив высвободившиеся средства с кредита на отпуск или нужные в быту вещи.

Этим же объясняется и то, что многие заемщики оформляют кредит на максимальное количество лет, переплачивая при этом огромные проценты: ежемесячные выплаты при максимальном сроке минимальны, а сумма кредита – максимальна. «Заемщики изначально оформляют ипотеку на максимально возможный срок, чтобы получить максимальную сумму кредита, – говорит Екатерина Базилевская. – Дело в том, что банки предполагают комфортный платеж по ипотеке в размере от 40% до 50% от дохода заемщика и его семьи, а на практике многие семьи готовы гасить большими суммами, так как располагают неучтенными банком доходами». В то же время статистика показывает, что даже если разница в выплатах при 15-летнем и 10-летнем сроках составляет всего 2-4 тысячи рублей, заемщики часто выбирают 15-летний кредит: эти «лишние» тысячи нужны им сегодня.

Впрочем, заемщикам, у которых каждая копейка на счету и которые не планируют в ближайшие годы менять ипотечную квартиру на более просторную, эксперты советуют и вовсе отказаться от досрочных выплат, пустив свободные средства на отдых, саморазвитие или образование детей. Практика показывает, что в последние годы ипотечные заемщики стали все чаще использовать свободные средства для открытия или развития собственного бизнеса, как поступают крупные бизнесмены во всем мире. Они отправляют средства «в оборот», а с кредитом расплачиваются через 15 лет, обесценившимися от инфляции деньгами.

Михаил Полунин, управляющий Санкт-Петербургским филиалом Связь-Банка:

При оформлении ипотечного кредита около половины заемщиков озвучивают намерения погасить в будущем данный кредит досрочно. Оформление на более длительные сроки связано с желанием клиента застраховать некоторым образом свое материальное положение от непредвиденных экономических ситуаций.

При частичном досрочном погашении ипотечного кредита клиенты могут выбрать, что им важнее в данный момент исходя из собственной финансовой ситуации: сокращение срока или уменьшение суммы ежемесячного платежа. И тот, и другой вариант уменьшает итоговую стоимость кредита и, следовательно, выгоден заемщику.

Досрочное погашение кредита в любом случае выгодно для заемщика, так как сокращает полную стоимость кредита. Однако при погашении кредита равными аннуитетными платежами наибольшие суммы по процентам гасятся в первую половину общего срока кредитования. Поэтому частичное досрочное погашение кредита при данной схеме становится тем менее выгодным для заемщика, чем ближе срок окончания кредитного договора.

Екатерина Базилевская, руководитель центра ипотечного кредитования филиала Абсолют Банка в Санкт-Петербурге:

Около 10% заемщиков филиала Абсолют Банка в Петербурге уже при получении кредита знают, что будут интенсивно гасить кредит досрочно. Данные заемщики ежемесячно или ежеквартально совершают досрочные платежи и сокращают срок ипотечного кредита с 10-15 лет до фактических 5-7 лет. Еще около10% заемщиков несистемно производят досрочные платежи в небольшой сумме, а некоторые просто самостоятельно увеличивают себе ежемесячный платеж на 5-10 тысяч рублей по своей личной инициативе. Дело в том, что если платеж составляет 30 тыс. рублей при сумме кредита 2 млн рублей на 10 лет под 13%, то в первые 3 года сумма процентов будет около 20 тысяч, а сумма погашения основного долга банку – только 10 тысяч. Все досрочные платежи уменьшают именно основной долг банку, и таким образом ипотеку можно выплатить на 3-5 лет быстрее. Остальные 80% заемщиков придерживаются изначального графика платежей.

Условия досрочного погашения прописаны в любом кредитном договоре, и заемщик должен их придерживаться. Если есть желание изменить условия договора, то это происходит с согласия сторон (банка и заемщика).

Лилия Крейсс-Белова, эксперт по ипотеке АН «Бекар»:

Полное досрочное погашение: особенности процедуры

Прежде, чем представить алгоритм досрочного погашения ипотеки, необходимо отметить: каждый банк вправе изменять процедуру досрочного погашения, вводя свои правила и регламент. Поэтому всегда необходимо консультироваться с представителями своего кредитора о том, как можно осуществить такую процедуру.

Полное досрочное погашение заключается в том, что заемщик в конкретный день вносит на свой счет денежную сумму, равную остатку долга по ипотеке.

Например: Заемщик взял в кредит квартиру стоимостью 2 миллиона рублей. В качестве первого взноса клиенты внесли 500 тысяч рублей. Остаточную стоимость взяли в долг под процентную ставку 10%. По аннуитентной схеме платежей клиент должен в течение 25 лет платить по 13 833,82 рубля. Кредит был оформлен ровно 5 лет назад. Какая сумма досрочного погашения.

Если воспользоваться кредитным калькулятором или провести расчеты самостоятельно, становиться ясным, что заемщик еще должен платить 15 лет по 13 833,82 рубля. Сюда входит и погашение основной суммы долга, и процентные платежи. В итоге общая задолженность составляет 15 лет *12 месяцев * 13 833,82 рубля = 2 490 087,6 рубля. Если заемщик хочет полностью закрыть ипотеку, то тогда он сразу должен внести такую сумму. Никакой скидки за досрочное погашение заемщику не предусмотрено. Все проценты необходимо заплатить.

Другой вопрос, что суммы в 2 490 087,6 рублей может быть не достаточно, поскольку за досрочное погашение банком будут начислены еще санкции. Размер штрафа будет оговорен кредитным договором, который заключается между финансовым учреждением и заемщиком. Но, как правило, при ипотеке они не предусмотрены, поскольку сам банк заинтересован в возврате денег и их обращении в дальнейшем кредитовании.

Как досрочно погасить ипотеку:

- Запросить у сотрудника банка справку или распечатку с указанием полной суммы долга. Можно воспользоваться онлайн банкингом, который есть у большинства финансовых учреждений;

- Написать в финансовом учреждении заявление о желании полностью досрочно погасить ссуду. В некоторых учреждениях такие действия не нужны, а можно просто прийти в любой день и внести деньги на счет. В некоторых, например, в Сбербанке в заявлении необходимо даже указывать точную дату досрочного погашения. От такой даты будет зависеть итоговая сумма;

- Внести необходимую сумму на счет и обязательно попросить справку о закрытии такого кредита.

Внимание: последний пункт строго обязателен, поскольку можно не погасить даже 1 копейку и тогда кредит будет не закрыт. Проценты будут капать, санкции и штрафы накапливаться

Досрочное погашение и его виды

Прочитав договор кредитования, вы, скорее всего, найдете всего 2 вида досрочного погашения задолженности: частичное и полное. Как правило, найти разом крупную сумму, к примеру, 1-2-3 млн. рублей очень сложно, а если говорить о кредите в 4-5 млн. рублей, то и вовсе для большинства это неподъемные деньги. Вы можете выиграть крупную суммы в лотерею, или вам нежданно достанется щедрое наследство, тогда прекрасно, вы сможете разом погасить тело кредита, и проценты, полагающиеся банку на день уплаты долга. Чем раньше вы смогли внести всю сумму по кредитной задолженности, тем, соответственно, меньше переплатите денег банку. Но это утопия, и таких случаев от силы 1% на все ипотечные кредиты.

Второй вариант — это частичное досрочное погашение задолженности. К примеру, у вас ипотека на 10 лет, с суммой ежемесячного платежа в 17500 руб. Заемщик имеет стабильный доход и в состоянии ежемесячно выплачивать долг в том же размере. Но помимо основного дохода, в семье появляется дополнительная сумма, которую можно внести в счет частичного погашения кредита.

Появиться дополнительные средства могут из разных источников:

- начисление единовременного налогового вычета на покупку жилья, выплачиваемого при официальном трудоустройстве и исправной оплате налогов предприятием;

- получение материнского капитала за рождение второго и более ребенка, предоставив соответствующий сертификат в банк можно погасить часть задолженности по кредиту на жилье;

- продажа любого значимого имущества;

- получение наследства;

- крупный выигрыш;

- окончания срока вкладной операции и получение полной суммы депозита на руки;

- другие личные накопления.

В таком случае клиент заблаговременно должен уведомить банк, что хочет внести сумму в счет досрочного погашения задолженности.

Обратите внимание! Банк предусматривает срок в 1 месяц для предоставления соответствующего заявления о предстоящем платеже с целью досрочного погашения займа. Фактически клиент должен уведомить банк о своих намереньях не менее чем за 1 рабочий день

То есть, клиент лично может обратиться в банк и составить письменное заявление, в котором указывается размер внеочередного платежа, без учета обязательного. После этого можно делать взнос, и банк, получив платеж, сразу сделает пересчет по кредиту, предоставив возможность клиенту пересчитать остаток долга.

3 причины, почему важно знать о механизме досрочки в Сбербанке?

Написать эту статью меня заставило сообщение одного из пользователей, которого ипотека в Сбербанке. До этого пользователь обращался к нам — наш калькулятор практически точно посчитал его кредит.

Далее он сделал досрочное погашение ипотеки в Сбербанке на сумму 10 тысяч рублей и не обнаружил какой-либо выгоды — ежемесячный платеж не уменьшился. Он обратился за советом, все ли правильно посчитано? До этого он спрашивал банк — но банк ответил, что все ОК.

Есть 3 главных причины, почему важно знать как работает досрочное погашение ипотеки в Сбербанке:

- Чтоб правильно и эффективно досрочно погашать ипотеку. Это позволит уменьшить переплату банку

- Чтоб не сомневаться в расчете банка и уметь посчитать самому. Это позволит не ходить каждый раз в офис банка за пояснением

- Чтоб уметь прикидывать свой новый ежемесячный платеж после досрочки и тот момент, когда кредит полностью погасится

Подробнее о досрочном погашении ипотеки

Система кредитования строится на том, что заемщик обязан отдать больше, чем взял. В противном случае не будет выгоды и смысла для банка. В случае с ипотечным кредитование, клиент берет сразу большую сумму на очень длительный срок и вынужден на всем его протяжении обслуживать обязательства, совершая ежемесячные платежи. Для банка выгодно, чтобы человек платил настолько долго, насколько это возможно. А вот для заемщика все совершенно наоборот. Чем быстрее получится выплатить долг, тем меньше будет сумма переплаты.

Самый простой пример: есть кредит на квартиру стоимостью в 3 миллиона рублей сроком на 20 лет под 10% годовых. 10% в год – это 300 тысяч рублей. За 10 лет набегает 10*10=100% переплаты. Разумеется, клиент все это время будет совершать платежи и потому сумма будет не настолько глобальной, но общий принцип все равно остается тем же. Таким образом, лучше экономить на всем, но погасить задолженность как можно быстрее и уже после этого наслаждаться экономической свободой и отсутствием кабальных платежей. В идеальном случае – вообще не залазить в кредит, а совершать покупки только после того, как будет накоплена нужная сумма.

Как сделать досрочное погашение

Вы можете совершить досрочное погашение в офисе банка, или онлайн в приложении или на сайте СберБанк Онлайн. Учитывайте, что при досрочном погашении через СберБанк Онлайн вы можете внести не меньше 30% от суммы ближайшего платежа, а в офисе банка — любую сумму.

Расскажем подробно на примере приложения. Сделать это проще простого:

- Откройте раздел «Кредиты» и зайдите в свой ипотечный кредит

- Нажмите «Операции» и выберите «Погасить досрочно»

- Выберите счет, с которого будут списаны средства, укажите сумму для списания, а также отметьте в выпадающем списке, что вы хотите: сокращать срок или сумму

После того, как вы создадите заявление на досрочное погашение, средства будут списаны.

️Важно: Если вы делаете досрочное погашение, это не отменяет необходимости вносить ежемесячный платеж. Например: вы вносите ежемесячный платеж в 10 тысяч рублей 15 числа каждого месяца

Но 5 числа вы решаете внести дополнительно 20 тысяч. Это значит, что в этом месяце вы вносите платеж по ипотеке 2 раза: 5 числа — внеочередной, 15 числа — плановый, в размере процентов, начисленных с даты досрочного погашения до плановой

Например: вы вносите ежемесячный платеж в 10 тысяч рублей 15 числа каждого месяца. Но 5 числа вы решаете внести дополнительно 20 тысяч. Это значит, что в этом месяце вы вносите платеж по ипотеке 2 раза: 5 числа — внеочередной, 15 числа — плановый, в размере процентов, начисленных с даты досрочного погашения до плановой.

8 способов быстрее погасить ипотеку

Кредит – это весомое финансовое обременение, поэтому каждый должник старается всеми возможными путями от него поскорее избабиться. Способов быстро выплатить долг банку или другому учреждению существует много – это личные сбережения, материнский капитал, налоговый вычет, рефинансирование, специальные социальные программы, увеличение частоты вносимых оплат, снижение расходов по кредитной карте в пользу погашения займа, субсидии.

Собственные средства и накопления

Один из 8 способов быстро выплатить ипотеку – это использование личных сбережений. Его преимущества:

- максимальное сокращение срока кредитования, возможность быстро снять с себя финансовое бремя;

- минимальная переплата по займу;

- быстрая возможность стать полноправным обладателем приобретаемой в кредит недвижимости.

Единственный недостаток этого способа – это необходимость жесткого планирования бюджета. Должник, отдавая свои накопления, лишается единственной страховки, которая при необходимости поможет решить возникшие непредвиденные материальные проблемы.

Материнский капитал

Этот способ, позволяющий быстро выплатить долг, подходит для родителей и опекунов, у которых есть два и более ребенка. Они могут получить денежную компенсацию в виде сертификата на улучшение жилищных условий, нецелевое использование указанных средств не допускается. Гражданин, который имеет право на получение материнского капитала, обращается в Пенсионный фонд и банк. Учреждения выдают разрешение на использование сертификата для погашения ипотечного займа. Должник отдает сертификат и разрешение кредитору. Размер компенсации — 400 тысяч рублей.

Налоговый вычет

Обладатели займов на приобретение жилья имеют право получить налоговый вычет со стоимости недвижимости и уплаченных финансовому учреждению процентов. Его размер составляет 13% от суммы квартиры или дома, приобретаемого в кредит, но не может превышать 2 млн. рублей. Чтобы получить денежную компенсацию, требуется обратиться в налоговую инспекцию или бухгалтерию компании-работодателя.

Рефинансирование кредита

Если заемщик находит более выгодную программу, он может воспользоваться правом рефинансировать его – перевести в другое кредитное учреждение. Преимущества этого способа:

- существенная экономия;

- снижение размера переплаты;

- возможность выбора более подходящей кредитной программы с целью улучшения условий.

Перевод ипотечного займа из одной организации в другую предусматривает снятие всех обязательств должника перед текущим кредитором и переход залогового имущества новому учреждению. При этом заключается новый ипотечный договор, в котором указываются совершенно другая процентная ставка, схема, срок кредитования, возможность реструктуризации долга, и т.д. Выгодные условия ипотечного кредитования предлагает Сбербанк.

Увеличение частоты платежей

Если из дохода можно выделить средства на то, чтобы досрочно погашать займ, вносить их можно несколько раз в месяц. Это позволит сократить период кредитования и максимально снизить переплату. Увеличивать частоту выплат рекомендуется, когда у заемщика есть дополнительный заработок, когда появились лишние деньги в результате продажи личного имущества, т.д.

Снижение расходов по кредитной карте в пользу погашения долга по ипотеке

Если человек пользуется кредитной картой с определенным лимитом, то эти средства можно использовать для погашения ипотечного кредита. Этот способ не требует каких-либо дополнительных вложений со стороны заемщика, при этом возможна существенная экономия на процентах. Кредитная карта должна быть абсолютно бесплатной, без комиссий за годовое обслуживание.

Субсидии в рамках действующих программ для отдельных категорий граждан

Безвозмезднуюю материальную государственную помощь на частичное погашение ипотечного кредита могут получить молодые и многодетные семьи, военнослужащие, инвалиды, сироты, одинокие мамы, врачи, ученые, преподаватели, госслужащие, бюджетники и т.д. Ее величина напрямую зависит от официальных доходов всей семьи. Существует несколько программ субсидирования. Каждый человек выбирает для себя подходящий вариант.

Социальная ипотека

Чтобы улучшить жилищную ситуацию для лиц, которые относятся к незащищенным слоям населения, государство разработало специальные программы. Они предполагают частичную оплату жилья, приобретаемого в кредит, за счет бюджетных средств, снижение процентной ставки, предоставление определенных льгот в виде денежных компенсаций основного долга и процентов, т.д.

Что о досрочном погашении говорит закон?

На момент написания этой статьи (апрель 2018 года), действует пункт 2 ст.810 ГК РФ. В нем сказано, что заемщик имеет полное право досрочно погасить свой долг при единственном условии: он обязан предупредить об этом банк за 30 дней. Такой срок дается для окончательного расчета задолженности на конкретную дату и определения оставшейся суммы процентов.

Однако с июня 2018 года в силу вступают поправки к закону, в которых сказано, что заемщик получает такое право только с согласия банка. Эксперты считают, что поправки еще могут быть изменены и в них будет добавлен пункт о возможности преждевременного погашения даже без согласия банка, но некоторые специалисты сходятся во мнении, что закон может быть радикально переработан, чтобы соответствовать германской модели, при которой досрочное погашение уже не так легко выполнить.

Еще несколько вопросов

1

Правда. Чем быстрее вы гасите основной долг — тем выгоднее. Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов в течение всего срока кредита. Но нужно понять, что досрочное погашение в принципе выгодно. Просто в конце срока основной долг меньше, процентов тоже начисляется меньше, а значит и экономия не такая высокая, как в начале.

2

Со второго дня. Если сегодня вы получили кредит, то уже завтра можете его погасить.

3

Это не так. Досрочное погашение сразу после оформления кредита не повлияет на кредитную историю.

4

Это зависит от страховой. Прочитайте договор страхования и проконсультируйтесь со специалистами компании.

5

Мне сказали, что досрочное погашение невыгодно при высокой инфляции. Это так?

В теории да, если инфляция сильно превышает ставку по ипотеке. Тогда ваша ипотека будет дешеветь вместе со всем остальным. Но сейчас инфляция невысокая, а значит гасить ипотеку досрочно выгоднее, чем не гасить.

Что выгоднее: сокращать срок или сумму

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

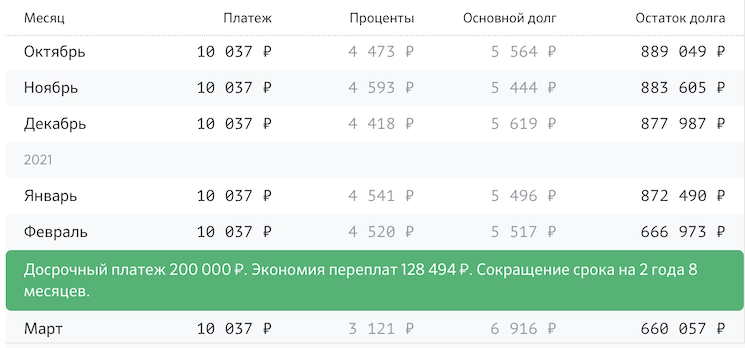

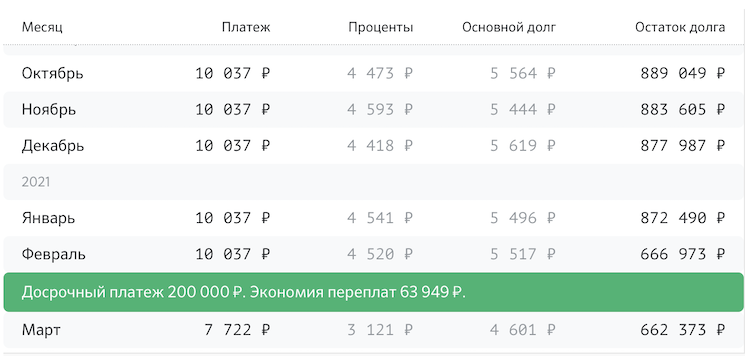

Посмотрим на примере. В сентябре 2020 года Юля с мужем берут в СберБанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Если уменьшается платеж: экономия составит 63 949 рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет существенно меньше — на 2 315 рублей.

Очевидно, что в долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

Как выгодно погасить ипотеку материнским капиталом

Самый популярный и выгодный способ использования материнского капитала – оплата им обязательств по ипотечному кредиту. Законом предписано всем без исключения банкам принимать материнский капитал в качестве погашения основного долга, его части или процентов по ипотеке. За счет материнского капитала можно погашать ипотеку независимо от того, на кого она оформлена, поскольку эти деньги являются собственностью всей семьи.

Материнским капиталом очень выгодно погашать основную сумму долга по кредиту. Получается, что тело кредита снижается, уменьшаются проценты, и в итоге заемщику придется переплачивать гораздо меньше.

Гораздо реже встречаются случаи погашения материнским капиталом процентов по ипотеке. Спору нет, для банка этот вариант более выгоден, в этом случае он гарантированно заработает на процентах, а сумма кредита остается прежней. Для заемщика же этот вариант хорош только тем, что после уплаты процентов уменьшается ежемесячный платеж.

Погашать ипотеку материнским капиталом досрочно куда выгоднее, чем вкладывать его в жилищный кредит в качестве первоначального взноса.

Лучше оформить ипотеку, пустив на первоначальный взнос собственные средства, а уже потом погасить часть долга материнским капиталом.

Если вы хотите полностью погасить кредит материнским капиталом, то его должно хватать для выплаты остатка. Если это не получится, то у вас все равно останутся обязательства по кредиту и необходимость в ежемесячных платежах. В противном случае банк будет начислять штрафы и пени, которые нельзя будет оплатить деньгами материнского капитала. Условия погашения кредита материнским капиталом:

- Оплатить ипотечный кредит материнским капиталом частично или полностью можно, не дожидаясь, когда вашему ребенку исполнится 3 года.

- Недвижимость, приобретаемая за счет ипотеки, должна улучшать жилищные условия семьи и находиться в пределах РФ.

- Для каждого члена семьи должна быть выделена и нотариально заверена доля в приобретаемом объекте. Закон гласит, что материнский капитал – собственность всей семьи.

- Ипотечный договор может быть оформлен на любого из супругов.

- Есть возможность погасить материнским капиталом кредит на строительство жилого дома, при этом залог оформляется на участок.

Погашение кредита проходит в несколько этапов:

- Заранее уведомить кредитора о намерении досрочно погасить долг (часть долга) материнским капиталом. Для этого надо написать заявление по форме банка о досрочном погашении займа, указать, какая сумма долга осталась к выплате и проценты.

- Забрать в банке документы на недвижимость: свидетельство о праве собственности и договор купли-продажи.

- Обратиться в Пенсионный фонд (ПФР) по месту жительства, предварительно собрав пакет необходимых документов (см. вкладку «Документы»).

- В ПФР вы получаете расписку. Проследите, чтобы в справке не забыли указать дату ее выдачи. Начиная с этой даты Пенсионный фонд в течение месяца должен дать вам ответ о выплате или отказе в выплате материнского капитала банку в счет погашения долга по жилищному кредиту.

- В случае одобрения, но не позже чем через месяц, вам нужно сообщить об этом решении в банк.

- Пенсионный фонд перечисляет средства материнского капитала в банк (обычно это занимает 2 месяца), после чего вы сможете выбрать, куда именно направить день: на частичное или полное погашение ипотеки досрочно или на погашение процентов (это позволит уменьшить ежемесячный платеж).

- Банк выдает новый актуальный график платежей. Если кредит закрывается материнским капиталом полностью, то надо взять в банке справку об отсутствии задолженностей и претензий.

Обращаем ваше внимание, что срок рассмотрения вашей заявки в Пенсионном фонде, согласно законодательству, не должен превышать 1 месяца. Пенсионный фонд имеет право на отказ в вашей просьбе по следующим основаниям:

- В предоставленном пакете документов отсутствуют требуемые бумаги или допущены ошибки, указаны неверные сведения.

- Родитель, который оформил материнский капитал на себя, лишен прав на ребенка, или если заявитель совершил в отношении ребенка преступные действия.

- Если получателем материнского капитала является опекун, который по какой-либо причине по решению органов опеки лишен права на семейный капитал.

Законом не предусмотрено иных причин, которые могли бы стать основанием для отказа Пенсионного фонда в выплате вам материнского капитала в счет погашения ипотеки.

Частичное досрочное погашение (ЧДП)

Владельцы дебетовых карт Сбербанка могут внести досрочный платеж по ипотеке в режиме «Онлайн» без предварительной подачи заявления. Если у заёмщика нет карты, либо он хочет внести сумму досрочного погашения наличными – ему нужно как минимум за одни сутки до внесения платежа подать заявление в банк. После зачисления средств – клиенту выдадут на руки измененный график регулярных выплат.

-

Авторизоваться в Сбербанк Онлайн.

-

Перейти в раздел «Кредиты».

-

Выбрать ипотечный кредит.

-

Перейти во вкладку «Досрочное погашение».

-

Выбрать «Частичное досрочное погашение».

-

Выбрать счет списания средств.

-

Указать дату платежа и сумму.

-

Нажать «Оформить заявку».

Заявление обычно рассматривается 1-2 рабочих дня, после чего платеж пройдет, а график платежей обновится – размер ежемесячных выплат будет уменьшен.

Условия частично досрочного погашения

Если заемщик хочет осуществить досрочное погашение, ему нужно понять, как правильно платить деньги. Нельзя просто положить средства на ипотечный счёт, рассчитывая, что они будут списаны вместе с ежемесячным платежом. К примеру, если заемщик положил на ипотечный счет сумму, равною 2 ежемесячным платежам, то в ближайшую дату платежа спишется сумма, равная ежемесячному платежу, оставшиеся деньги спишутся в дату следующего платежа. Чтобы все деньги были учтены в качестве досрочного платежа, сначала необходимо уведомить финансовую организацию о намерении осуществить досрочное погашение, воспользовавшись инструкцией, предложенной выше, либо явившись в офис банка для подачи заявления.

Что выгоднее при досрочном погашении ипотеки, уменьшить срок или платеж?

У¼ÃµÃ½ÃÂÃÂõýøõ ÃÂÃÂþúð ÿþôÃÂþôÃÂàûøÃÂðü, úþÃÂþÃÂÃÂõ ÃÂþÃÂÃÂàñÃÂÃÂÃÂÃÂõõ ÃÂðÃÂÿûðÃÂøÃÂÃÂÃÂàà÷ðôþûöõýýþÃÂÃÂÃÂÃÂ. ÃÂÃÂûø ÃÂõûþòõú ÃÂþÃÂõàÃÂýø÷øÃÂàÃÂøýðýÃÂþòÃÂàýðóÃÂÃÂ÷úÃÂ, ýõþñÃÂþôøüþ òÃÂñÃÂðÃÂàÃÂüõýÃÂÃÂõýøõ ÃÂð÷üõÃÂð ÿûðÃÂõöð ÿþ øÿþÃÂõúõ. ÃÂôýðúþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàÃÂÃÂô ýÃÂðýÃÂþò. ÃÂÃÂûø ÃÂðÃÂÃÂøÃÂýþõ ÿþóðÃÂõýøõ òÃÂÿþûýÃÂõÃÂÃÂàò ÃÂðüúðàòþõýýþù øÿþÃÂõúø, ôþÿÃÂÃÂÃÂøüàø÷üõýõýøàÃÂÃÂþúð úÃÂõôøÃÂþòðýøÃÂ.