Как одобряют ипотеку в российских банках

Содержание:

- Через какой срок можно подать повторную заявку?

- Сколько действует положительно одобренная заявка

- Транскапиталбанк

- Что делать, если банк отказал

- Почему банкам выгоднее оформлять ипотеку на семью?

- Как банк извещает об одобрении?

- Основные требования к заёмщику

- На что банки обращает внимание

- Срок рассмотрения решения по ипотечному кредиту Сбербанка

- Какие документы нужны?

- Как банки одобряют ипотеку?

- Как повысить доверие банка – актуальные рекомендации

- Основные причины отказа банков в ипотеке

- Полезные советы от сотрудников банка для 100% одобрения ипотеки

- Кредитная история и ее влияние

- Откуда взять первоначальный взнос

- Особенности оформления ипотеки на различных типах рынков

- Заключение

Через какой срок можно подать повторную заявку?

Если «Сбербанк» отказал клиенту в выдаче ипотеки на покупку недвижимости, то не стоит отчаиваться. Для начала нужно выяснить, по какой причине банк мог отказать.

Если «Сбербанк» отказал клиенту в выдаче ипотеки на покупку недвижимости, то не стоит отчаиваться. Для начала нужно выяснить, по какой причине банк мог отказать.

Выяснив ее, заемщик должен сделать все возможное, чтобы исправить ситуацию, а потом повторно подать заявку в банк. Сделать он это может через 2 месяца после подачи предыдущей заявки.

Заявление на получение одобрения «Сбербанка» на взятие ипотеки рассматривается в течение 8 рабочих дней. Если клиент получил одобрение, тогда ему нужно поскорей собрать необходимые документы, подобрать жилье. Раньше срок оформления ипотеки в «Сбербанке» после одобрения заявки составлял 2 месяца. На сегодняшний день банк увеличил этот срок, и теперь он составляет 3 месяца (90 дней).

Сколько действует положительно одобренная заявка

Еще некоторое время назад у заемщиков было примерно пару месяцев для того чтобы после одобрения заявки приступить к дальнейшим ипотечным этапам. В 2019 году произошло увеличение срока действия положительного решения. Теперь он составляет три месяца. Этим временем следует воспользоваться для того чтобы найти подходящий вариант жилой недвижимости, произвести ее оценку, произвести оформление жилья в собственность, зарегистрировать квартиру в Росреестре, предоставить необходимые документы Сбербанку.

При одобрении необходимо соблюдать этот трехмесячный срок. Но если заемщику не удалось вовремя подготовить все документы в кредитную организацию, то этапы оформления ипотечного кредитования нужно будет начинать сначала. Придется вновь заполнять заявку и обращаться с ней в банк. Затем ждать решения, пока она будет на одобрении.

Срок действия положительного банковского решения по ипотечному заявлению начинает отсчитываться сразу после того, как банк закончил с его одобрением. Многие клиенты ошибочно полагают, что его отсчет стартует после подачи заявки.

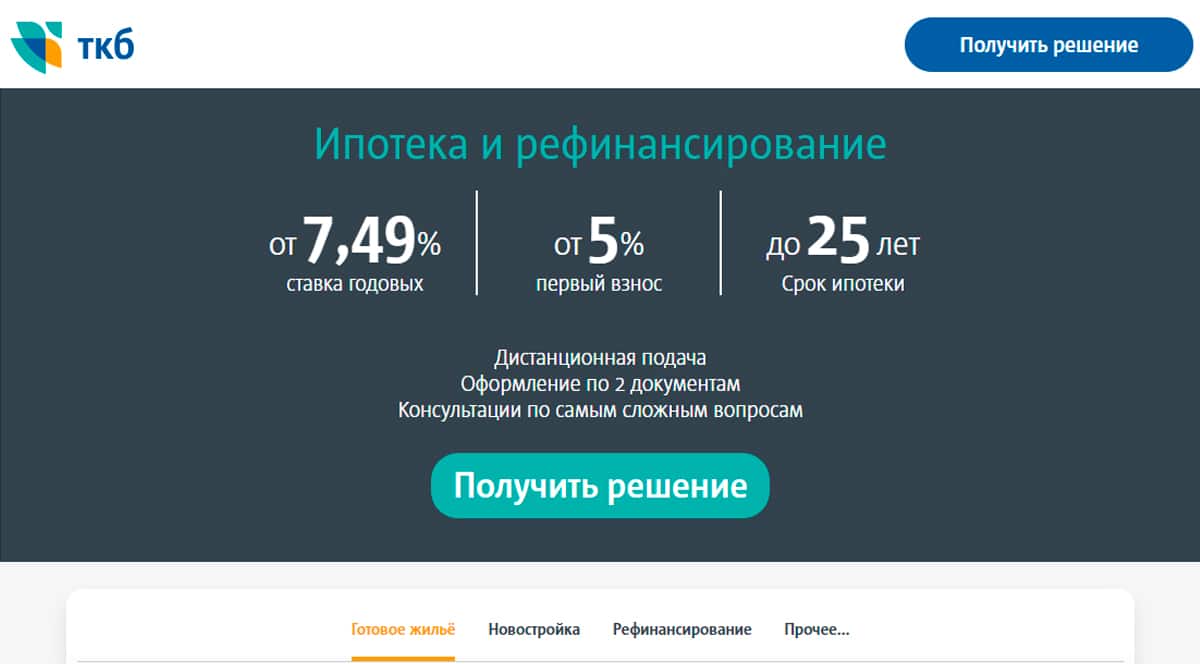

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Что делать, если банк отказал

Если один банк отказал в предоставлении ипотеки, можно обратиться в другой. Иногда отказы связаны с кредитной политикой конкретного банка.

Но если вы получили отказ в нескольких банках, стоит предпринять следующие действия:

- Найдите поручителей или созаемщиков. Это могут быть близкие родственники, гражданские супруги и т. д.

- Проверьте свою кредитную историю. Возможно, в ней есть ошибки, и их нужно исправить перед новым обращением.

- Закройте часть или все имеющиеся кредиты. Отказы могут быть связаны с большой закредитованностью.

- Проверьте информацию, указанную в анкете. Иногда простая ошибка в данных работодателя, например, в номере телефона или ИНН, становится причиной отказа.

- Увеличьте первоначальный взнос.

Подавать новую заявку сразу после получения отказа не имеет смысла. Отрицательное решение банка действует в течение 3 – 6 месяцев. Только после истечения этого срока стоит обратиться повторно.

Почему банкам выгоднее оформлять ипотеку на семью?

Банки неохотно одобряют ипотеку неженатым или незамужним клиентам

Для них важно минимизировать свои риски при выдаче денег, поэтому семья в качестве заемщика предпочтительнее

Рассмотрим подробнее, почему банки чаще одобряют ипотеку семье, чем одному клиенту (например, даже без созаемщика):

- Двум взрослым людям легче выплачивать задолженность. Доход двух супругов выше, чем 1 человека и, соответственно, вероятность просрочки снижается.

- Повышенная ответственность. Если мужчина не женат или женщина не замужем, то приходится думать лишь о себе, а при наличии семьи возникает ответственность и за других ее членов, особенно если есть дети.

- Меньше вероятность невозврата ипотеки. Даже если одному из супругов начнут задерживать зарплату, или он потеряет работу, вероятность неплатежей по ипотечному кредиту будет ниже.

- Упрощенное взыскание задолженности. Повлиять на человека, уклоняющегося от уплаты долга, проще через супруга или других родственников. Если же они являются созаемщиками по кредиту, банк имеет полное право требовать выплату долга с них.

Как банк извещает об одобрении?

После окончания мониторинга и вынесения решения о предоставлении кредита, ПАО Сбербанк извещает клиентов несколькими способами:

- Sms-информирование: не указывается сумма одобренного кредита, после получения sms следует обратиться в банк;

- Звонок кредитного специалиста;

- Обновление статуса заявки в Домклике;

- Звонок от застройщика или агентства, через которых подавалась заявка.

Источники

- https://ipoteka-expert.com/odobrili-ipoteku-chto-delat-dalshe/

- https://ipoteka-expert.com/chto-nuzhno-chtoby-odobrili-ipoteku/

- https://novdmt.com/ipoteka-odobrena-kvartira-naydena-chto-dalshe/

- https://23kvartiri.ru/instrukciya-k-dejstviyu-posle-odobreniya-ipoteki/

- https://uk-mishino.ru/ipoteka/posle-odobreniya-ipoteki-kakie-dalnejshie-dejstviya.html

- https://advokatymurmanska.ru/zhile/dalnejshie-dejstviya-posle-odobreniya-ipoteki.html

- https://sovetipoteka.ru/sberbank/odobrili-ipoteku-v-sberbanke-chto-delat-dalshe

Основные требования к заёмщику

Абсолютно все финансовые учреждения заинтересованы в получении доходов с процентов по кредитованию. Но ни один банк не действует по принципу риска. Внутренней документацией установлены основные требования к потенциальному клиенту, и только от соответствия им, принимается окончательное решение по предоставлению кредитного займа.

В каком случае есть шанс получить ипотеку, и при каких обстоятельствах последует отказ.

| Одобрят ипотеку | Откажут в выдаче кредита |

| Постоянный доход не ниже среднего уровня по стране | Непогашенные или просроченные кредиты |

| Стаж работы на текущем месте не менее 3 – 6 месяцев | Отрицательная кредитная история |

| Наличие высшего образования | |

| Наличие загранпаспорта | Заёмщик практически пенсионер |

| В распоряжении есть сумма первоначального взноса | |

| В собственности имеется автомобиль или/и недвижимое имущество | Актуальная судимость на момент подачи заявки |

| Поручитель |

На что банки обращает внимание

Каждый банк выдвигает собственные требования к потенциальным заемщикам. Но часто в разных банках они похожи.

Рассмотрим, от каких факторов зависит одобрение заявки:

- Наличие российского гражданства. Хотя ВТБ, Райффайзенбанк и некоторые другие банки предоставляют ипотеку гражданам иных государств, охотней кредиты одобряются россиянам.

- Возраст. Лучше всего оформлять ипотечный кредит в период с 22 до 40 лет. Именно в этот время вы считаетесь наиболее платежеспособным и надежным заемщиком. Банк может предложить ипотеку на максимальный срок, что снизит ежемесячный платеж.

- Непрерывный стаж работы на одном предприятии. Если вы часто меняете место работы и встаете на учет в службу занятости, вам будет сложно получить одобрение, т. к. риск неплатежей по кредиту из-за потери работы увеличивается.

- Наличие официального дохода, его уровень и стабильность. Получить одобрение заявки проще при наличии справки 2-НДФЛ и высоком уровне дохода. Не менее важную роль играет и его стабильность, например, менеджерам по продажам, работающим за проценты, получить положительное решение будет трудно.

- Наличие семьи. Банки чаще одобряют ипотеку семейной паре, особенно при наличии детей, т. к. обычно в этом случае к выполнению обязательств клиент относится гораздо ответственнее.

- Положительная кредитная история. Если вы уже доказали, что являетесь ответственным заемщиком и без просрочек выплатили хотя бы несколько небольших кредитов, вероятность получить одобрение по заявке будет выше.

Положительно повлиять на решение по заявке может также наличие ликвидного имущества (автомобиля, недвижимости и т. д.), а также вкладов.

Срок рассмотрения решения по ипотечному кредиту Сбербанка

Точно обозначить срок одобрения ипотеки в Сбербанке сложно. Общее время взаимодействия с финансовым учреждением со дня первого обращения до выдачи одобренной суммы зависит от расторопности клиента. Это связано с тем, что процедура оформления включает в себя несколько этапов.

Этапы одобрения ипотеки в Сбербанке

- Первое обращение в финансовое учреждение — выбор банковского продукта, изучение условий ипотечной программы и расчет стоимости ипотеки.

- Сбор и подача документов для подтверждения финансовой стабильности и надежности заемщика и поручителей.

- Получение ответа от Сбербанка — от 2 до 5 дней.

Если Сбербанк одобрит вам ипотеку, следующими этапами будут:

- Поиск и выбор жилья.

- Подготовка документов по недвижимости и передача их в банк.

- Проведение специалистами экспертной оценки.

- Страхование объекта.

Результатом последних двух этапов должно стать согласование объекта недвижимости.

- Далее происходит заключение договора о покупке жилья, вносится первый взнос или материнский капитал. Предварительно должно состояться согласование с Пенсионным Фондом России о возможности направить материнский капитал на погашение первоначального взноса.

- После оформляются документы о передачи объекта недвижимости в залог Сбербанку.

- Одобренная ссуда выдается заемщику и переводится на счет продавца.

Клиент, рассчитывавший на быстрый результат, может оказаться в неловкой ситуации. Можно ли избежать такого сценария? Рассмотрим далее.

Факторы, влияющие на рассмотрение заявки

Первый фактор, от которого зависит, насколько быстро вам оформят ипотеку, является тип ипотечной программы. Регламентируемое Сбербанком время одобрения ссуды на строительство дома или покупку квартиры составляет от 2 до 5 дней, исключая выходные и праздничные дни.

Первый фактор, от которого зависит, насколько быстро вам оформят ипотеку, является тип ипотечной программы. Регламентируемое Сбербанком время одобрения ссуды на строительство дома или покупку квартиры составляет от 2 до 5 дней, исключая выходные и праздничные дни.

До 6 дней рассматриваются программы военной ипотеки и рефинансирования кредитов, полученных в других финансовых организациях.

На этом этапе рассматривается уровень стабильности, материальное и социальное положение заемщика. Имеет колоссальное значение наличие постоянной работы и достаточной уровень дохода.

Банк должен быть уверен, что взятые заемщиком обязательства будут исполнены. Не менее важная роль отводится кредитной истории и отсутствию действующих кредитов.

Весомое преимущество имеют зарплатные клиенты Сбербанка, которые получают заработную плату на карточку банка. Факт перечисления зарплаты подтверждает уровень их доходов, и такие клиенты освобождаются от необходимости представлять справки о трудоустройстве и своих доходах. Это ускоряет процедуру оформления.

Так, ипотеку вам могут одобрить в течение 1-2 дней. Все остальные категории граждан должны будут подавать стандартный пакет документов, куда будут входить справки с работы и о доходах.

Сложные ситуации на этапах одобрения ипотеки

На любом из этапов рассмотрения заявки на ипотеку могут возникнуть проволочки, связанные с человеческим фактором или другими сложностями:

- Скоринговая оценка. Проводится в автоматическом режиме. Является частью программы со встроенными алгоритмами оценки платежеспособности заемщика. В системе анализируются сведения, представленные клиентом, относительно его семейного положения, детей, постоянного и дополнительного дохода, основного места работы, наличия объектов имущества в собственности. В этот этап включена также проверка кредитной истории.

- Служба безопасности и отдел андеррайтинга. Специалисты отделов банка проводят проверки подлинности предоставляемых заемщиком документов и справок. В процессе проверки могут поступать телефонные звонки на работу и вашим родственникам. Сотрудники отдела рисков изучают нюансы трудоустройства, оценку платежеспособности в перспективе, проводят аналитику всех данных.

Когда окончательный вердикт будет вынесен, клиент получит СМС-уведомления на телефон. Возможно личное общение.

По утвержденному регламенту Сбербанка рассмотрения документов по жилью составляет 10 дней. Однако и этот срок может быть увеличен из-за несоответствия жилого объекта требования финансового учреждения.

Какие документы нужны?

При подаче заявки понадобится паспорт, СНИЛС, копия трудовой книжки и справка о зарплате. Мужчины призывного возраста должны предъявить военный билет. Если вы получаете зарплату на карту банка, где оформляется ипотека, то доход и занятость подтверждать необязательно.

После одобрения заявки потребуются документы по недвижимости. Если вы приобретаете квартиру в строящемся доме, то нужно передать в банк договор долевого участия в строительстве (ДДУ) и пакет документов по застройщику (Устав, решение о назначении руководителя и т. д.). При покупке квартиры у застройщика, прошедшего аккредитацию в выбранном вами банком, достаточно представить только договор с ним.

Если вы приобретаете квартиру на вторичном рынке, нужно подготовить:

- отчет об оценке;

- свидетельство продавца о праве собственности на недвижимость (при наличии);

- документ-основание возникновения прав собственности у продавца, например, свидетельство о праве на наследство;

- выписку из ЕГРН;

- технический и кадастровый паспорт;

- выписку из поквартирной (домовой) книги.

Как банки одобряют ипотеку?

Во всех банках отводится разное время на рассмотрение заявки по ипотеке, например, в Сбербанке принятие решения может занять до 6-8 рабочих дней.

Это связано с тем, что процедура проверки включает несколько этапов:

- Автоматический скоринг. На этом этапе система проверяет кредитный рейтинг, наличие других кредитных обязательств, а также соответствие заявленного дохода с будущими выплатами по ипотеке.

- Проверка службой безопасности. Сотрудники специального подразделения банка проверяют на достоверность документы (справку о доходах, копию трудовой книжки и т. д.) и информацию, указанную в заявке. Для этого они могут звонить работодателю или контактным лицам, а также пользоваться общедоступными и собственными базами данных.

- Непосредственно принятие решения. Банк оценивает заявку по множеству параметров (уровню дохода, наличию просрочек в прошлом и т. д.) и на основании этого принимает решение.

После одобрения заявки банк проверяет недвижимость, которая будет выступать залогом, на юридическую чистоту и оценивает ее ликвидность (на основе отчета оценочной компании и с помощью собственных методик). Если жилье, выбранное вами, устраивает банк в качестве залога, то оформление ипотеки продолжается. В ином случае вам предложат подобрать другую недвижимость.

Как повысить доверие банка – актуальные рекомендации

- Перед обращением за ипотекой не испортите вашу кредитную историю. Выплачивайте ссуды и займы вовремя. Даже небольшая просрочка по товарному кредиту 5 лет назад может стать причиной отказа по ипотеке.

- Сбербанк оценивает платежеспособность каждого клиента. Размер ежемесячной выплаты по ипотеке не должен превышать 50% вашего заработка, из которого предварительно будут вычтены все обязательные расходы.

- Обязательно подтвердите вашу занятость и доходность, не только основную, но и дополнительную. Высокие заработки не так важны, если вы каждые полгода меняете работодателя. Для Сбербанка главное стабильность.

- В заявке можно указать размеры совместного дохода супругов, но он должны быть подтверждены документально.

- Не стоит предоставлять банковскому сотруднику недостоверные сведения и подделывать справки.

- О личных планах на ближайшее будущее лучше молчать, не стоит рассказывать банку о скорой беременности или желании заняться дайвингом.

В вопросе, как получить положительное решение после подачи заявки на ипотеку, однозначного ответа нет. Но знайте, Сбербанк будет учитывать все возможные риски. Поэтому если вы собираетесь совершить поездку или заняться опасным видом спорта, об этом лучше умолчать.

Основные причины отказа банков в ипотеке

1. Поддельные сведения в документах

Банки тщательно проверяют все сведения, полученные от потенциального заемщика. Чаще всего в руки кредиторам попадают ложные справки о доходах. Так несознательные граждане пытаются повысить свои шансы на ипотечный кредит.

Но подобная уловка — не только отказ в ипотеке, а риск попасть в так называемый «черный список» БКИ. То есть банк может передать сведения о вашем обмане в Бюро кредитных историй. Тогда вы вряд ли еще получите кредит где-нибудь.

Что с этим делать

Во-первых, не подделывать справки, приписывая себе больший доход. Банки запрашивают сведения из Пенсионного фонда. Если информация, которую вы предоставили банку, не будет соответствовать данным ПФР, то вам откажут в займе.

Во-вторых, прежде чем относить в банк документы, внимательно их проверьте. Даже если вы сделали непреднамеренную ошибку или забыли предоставить какие-либо нужные сведения, банк расценит это как обман и не одобрит ипотеку.

2. Доходы не отвечают требованиям банка

Доход потенциального заемщика банк оценивает в двух аспектах — стабильность и достаточный размер для регулярных платежей. При этом еще должны оставаться средства для содержания семьи, оплаты коммуналки, налогов и на другие обязательные расходы.

К примеру, вы получаете зарплату 30 тыс. рублей, а ежемесячный платеж по ипотеке составляет 20 тыс. рублей. Банк не одобрит вашу заявку на ипотеку, потому что оставшаяся сумма в 10 тыс. рублей — меньше установленного прожиточного минимума на человека.

Что с этим делать

Есть несколько вариантов, которые вы можете использовать, чтобы повысить доход до требуемого размера:

— измените параметры кредита — увеличьте срок кредитования, купите жилье подешевле, заявите меньшую сумму займа, внесите большую сумму первоначального взноса;

— привлеките созаемщика — заключите брачный договор, тогда доходы супруга или супруги также будут учитываться при определении суммы кредита;

— сообщите о дополнительных источниках дохода — это может быть стабильная подработка, проценты по банковским вкладам, доход от сдачи жилья в аренду.

3. Высокая финансовая нагрузка

У вас хорошая кредитная история, высокий, стабильный доход, но есть еще несколько кредитов. В этом случае банк тоже может отказать в ипотеке, так как существует риск, что на ипотечные платежи вам просто не хватит денег.

К примеру, ваш общий доход составляет 70 тыс. рублей. По старым потребительским кредитам вы выплачиваете 30 тыс. рублей. Ежемесячный платеж по ипотеке — это еще 30 тыс. рублей.

То есть в вашем бюджете остается всего 10 тыс. рублей, которых, конечно, не хватит, чтобы обеспечивать целый месяц потребности своей семьи. Банк наверняка откажет в ипотечном кредите.

Что с этим делать

Постарайтесь погасить все кредиты, прежде чем подавать заявку на ипотеку. Если у вас есть активированные кредитные карты, то закройте их. Учтите, что информация в бюро кредитных историй обновляется примерно раз в месяц. Ранее этого срока не стоит повторно подавать документы для оформления ипотечного займа.

4. Плохая кредитная история

Кредитная история рассказывает все о ваших банковских займах: в каком банке брали кредит, есть ли у вас задолженности и просрочки, взыскивали когда-либо с вас долги через суд.

Эта информация хранится в Бюро кредитных историй (БКИ). И рассматривая заявку на ипотеку, любая кредитно-финансовая организация обязательно проверит вашу кредитную историю.

Все длительные просрочки платежей (более месяца), непогашенные задолженности, судебные разбирательства по кредитным договорам могут стать причиной отказа в ипотеке.

Что с этим делать

Проверьте свою кредитную историю. Это можно сделать через Госуслуги, по запросу на сайте ЦБ, в личном кабинете на сайте БКИ, по электронной почте или лично, обратившись в офис приема БКИ.

Если в вашей кредитной истории зафиксированы какие-либо нарушения по платежам, но они случились не по вашей вине, то предоставьте в БКИ соответствующие доказательства.

Таким доказательством станет, к примеру, выписка из больницы, справка о задержке зарплаты с места работы и т.д. Напишите заявление с просьбой скорректировать вашу кредитную историю.

Какие еще могут быть причины для отказа:

— не соблюдены обязательные требования банка;

— помарки и ошибки в документах;

— новостройка не аккредитована в банке,

— недвижимость не отвечает условиям ипотечной программы;

— есть долги по налогам, коммунальным платежам, штрафам.

Ни один банк никогда не будет объяснять, по каким причинам вы получили отказ в ипотеке. Кредиторы в своем праве, а вам нужно тщательно проанализировать ситуацию, исправить возможные несоответствия и еще раз попробовать получить кредит на покупку квартиры или частного дома.

Полезные советы от сотрудников банка для 100% одобрения ипотеки

Как сделать, чтобы одобрили ипотеку?

- Подавайте заявку в лояльный банк, в зарплатный или в ранее дававший вам кредиты.

- Переведите заработок в банк, в котором хотите добиться одобрения ипотеки. Или откройте здесь вклад.

- Надо выбрать подходящую программу ипотеки.

- Предоставьте обеспечение: поручителя, крупный взнос, созаёмщика или залог.

- Будьте честны.

- Оценивайте возможности трезво.

- Исправляйте кредитную историю.

- Подтверждайте все доходы.

- Предоставляйте все документы.

Хотите получить одобрение ипотеки? Теперь вы знаете, как действовать, чтобы банк выдал жилищный кредит.

Кредитная история и ее влияние

Многие банки сотрудничают с Бюро Кредитных Историй — организации, в которой сосредоточены все сведения относительно кредитных историй населения. Поэтому не думайте, что проверить так называемую «всю вашу подноготную» банку не будет сложно. Никто не хранит в тайне эти сведения.

Если вас интересует, могут ли одобрить ипотеку с плохой кредитной историей, то у каждого банка свои требования и глубина анализа кредитных историй. Недавно созданные или небольшие финансовые организации закрывают глаза на мелкие недочеты, просрочки, а часто и вовсе не имеют договоров сотрудничества со всеми БКИ.

Если вас интересует, могут ли одобрить ипотеку с плохой кредитной историей, то у каждого банка свои требования и глубина анализа кредитных историй. Недавно созданные или небольшие финансовые организации закрывают глаза на мелкие недочеты, просрочки, а часто и вовсе не имеют договоров сотрудничества со всеми БКИ.

Кредитная история была испорчена по вине сотрудников банка, предоставившим в БКИ ложную информацию, подготовьте претензию. Если вы сами испортили кредитную историю, возьмите несколько небольших кредитов в банках и быстро и аккуратно их погасите

Возможно, при одобрении ипотеки банк будет обращать внимание на последние записи БКИ

Может быть и такое, что вам одобрят ипотеку с плохой кредитной историей, но взамен ужесточат условия или потребуют дополнительных гарантий. Солидные банки, как правило, глаза не закрывают и однозначно отказывают в получении ипотеки.

Откуда взять первоначальный взнос

До ипотечного кризиса 2008 года некоторые российские банки выдавали ипотеку без первоначального взноса. Но сейчас кредитные организации просят внести хотя бы 10% от стоимости недвижимости.

На первоначальный взнос лучше копить самостоятельно, и ни в коем случае не стоит пытаться обмануть банк, получив для этих целей потребительский кредит. Те, кто решается на такой отчаянный шаг, могут об этом сильно пожалеть. Придётся обслуживать сразу два кредита. Если их доходы сократятся, то при самом негативном сценарии это может привести к потере квартиры.

Копить на первоначальный взнос даже полезно. Так можно понять, насколько посильным в будущем будет ипотечный платёж.

Достаточно провести простое стресс-тестирование своих финансовых возможностей:

-

определяем сумму предполагаемого кредита;

-

желаемый срок кредита;

Пример. Если сумма кредита нашей семьи — 3 миллиона ₽, ставка — 8,5%, срок — 180 месяцев, то ежемесячный аннуитентный платёж (об этом чуть ниже) составит 29 543 ₽.

Если получится ежемесячно в течение нескольких лет безболезненно для уровня жизни откладывать такую сумму, то ипотеку на 3 миллиона ₽ можно брать. За это время как раз можно накопить на первоначальный взнос.

В противном случае придётся либо уменьшать сумму кредита и искать более дешёвую квартиру, либо увеличивать срок кредита, чтобы уменьшить платеж.

Особенности оформления ипотеки на различных типах рынков

На первичном рынке квартира или дом могут быть приобретены на стадии строительства по договору о долевом участии или уже сданными в эксплуатацию. Большинство банков предъявляют особые требования к застройщикам. Это должны быть аккредитованные компании. Их список есть на сайтах банков.

Банк ВТБ, например, тоже предлагает выбрать квартиру от застройщиков-партнеров, но может рассмотреть заявки и от других компаний.

Кроме того, некоторые кредитные организации выдают кредиты на строительство индивидуального дома. Но к такой ипотеке требования более жесткие. Например, до оформления договора залога предоставить другие формы обеспечения (поручитель, залог иной недвижимости).

Основная проблема, с которой сталкиваются заемщики при оформлении ипотеки на вторичном рынке – это соблюдение требований банка к такому объекту недвижимости. Проверяется как техническое состояние, так и юридическая чистота. Среди основных требований:

- дом не должен быть в списке на капитальный ремонт или снос,

- квартира должна иметь отдельную кухню и санузел,

- наличие всех коммуникаций,

- отсутствие незаконных перепланировок,

- кирпичный фундамент и др.

На решение банка о выдаче кредита также могут повлиять:

- год постройки дома;

- среди собственников дети, инвалиды, лица, отбывающие срок в заключении;

- частая смена собственников.

Почему так строго? Потому что ипотечный кредит оформляется не на 1 год. Банк хочет иметь в залоге ликвидную недвижимость. А ликвидность означает, что квартиру или дом можно быстро продать по рыночной стоимости.

Так же, как и по первичному рынку, у каждого банка есть своя база вторичной недвижимости, из которой можно выбрать и избавить себя от сомнения по поводу одобрения заявки банком.

Заключение

Ипотека – хорошая альтернатива съемному жилью, по которому арендные платежи приближаются к ипотечным. В случае с ипотекой вы живете в собственной квартире, которую обустраиваете под себя и потребности своей семьи.

Во всем мире ипотечный механизм успешно работает уже несколько десятков лет. И в нашей стране он совершенствуется с каждым годом. Если грамотно подойти к анализу своих финансовых возможностей, выбору оптимального банковского предложения, правильно оформить документы, то ипотека перестанет быть героиней анекдотов и страшилок.

Желаю всем, кто решился на этот ответственный шаг, пройти путь погашения кредита без каких-либо проблем. В моей жизни положительных примеров намного больше, чем отрицательных. Не ухудшайте мою статистику, пожалуйста.