Как правильно рассчитать валовый доход?

Содержание:

- Общая характеристика и значение валовой прибыли для развития производства

- Суть

- Составляющие валовой доходности

- Чистая прибыль

- Дополнительные формулы расчета валового дохода от реализации товаров

- Выручка против прибыли: обзор

- Как считать EBITDA

- Меры по увеличению валовой прибыли

- Валовая прибыль: формула расчета по балансу и пример расчета

- Отражение валовой прибыли в балансе

- Валовая и чистая прибыль – в чём разница

- Правила проведения расчетов

- Ключевые отличия

- Что такое выручка?

- Понятие о валовой прибыли

- Факторы влияния на валовую прибыль

- Заключение

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

Суть

Разница между этими двумя цифрами показывает, почему анализ финансовой отчетности может быть сложной задачей. Вот почему вам необходимо учитывать несколько показателей при расчете прибыльности компании, прежде чем инвестировать. Если вы просто учитываете доход Penney, то казалось бы, что он может без проблем осуществить выплату процентов на сумму 325 миллионов долларов. Но когда вы видите, насколько мала ее операционная прибыль, вы понимаете, что эта компания может легко утонуть под тяжестью своих обязательств по обслуживанию – что следует учитывать перед покупкой ее акций.

#Ч

Составляющие валовой доходности

Фирма получает прибыль главным образом за счет продажи товаров или оказания услуг. Но, как уже было замечено, торговля – это не единственный источник средств. К внутреннему валовому доходу относятся также:

- деньги, полученные в результате выигранных судебных процессов;

- штрафы, неустойки и пени, которые некое физическое или юридическое лицо вынуждено выплачивать данной компании;

- ценности, которые компания приняла на хранение согласно заключенному соглашению;

- часть средств из страхового резерва компании – вернувшихся или использованных не по прямому назначению;

- финансовая помощь предприятию;

- средства, полученные в итоге различных взаимодействий (от дивидендов – до процентов по долговым требованиям);

- деньги, вырученные от реализации ценных бумаг;

- банковские проценты, страховые поступления.

Чистая прибыль

Это положительный результат бухгалтерского учета, созданный компанией за 12-месячный период. Когда разница между доходами и расходами компании является положительной, ее чистый доход показывает прибыль. Когда эта разница отрицательная, мы говорим о дефиците или убытке. В большинстве стран рентабельные компании облагаются корпоративным налогом. Остальная часть после расходов, амортизация активов компании, резервы на амортизацию и налогообложение затем называются чистой прибылью.

Затем располагаемый доход распределяется между акционерными обществами между акционерами в форме дивидендов и самой компанией для увеличения ее возможностей для самофинансирования. Чистый доход, деленная на количество акций, позволяет оценить эффективность деятельности компании.

Вот формула для вычисления чистого результата: Чистая прибыль (прибыль или убыток) = доходы – расходы.

Положительный результат называется прибылью.

Расходы включают амортизацию, резервы, финансовые сборы и исключительные расходы.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Выручка против прибыли: обзор

Выручка – это общая сумма дохода, полученного от продажи товаров или услуг, связанных с основной деятельностью компании. Прибыль, которая, как правило, называется нижней строкой, это сумма дохода, которая остается после учета всех расходов, долгов, дополнительные потоков доходов, а также эксплуатационных расходов.

Ключевые выводы

- Выручка – это общая сумма дохода, полученного от продажи товаров или услуг, связанных с основной деятельностью компании.

- Выручка, также известная как «продажи», не включает никаких затрат или расходов, связанных с ведением бизнеса.

- Прибыль – это сумма дохода, которая остается после учета всех расходов, долгов, дополнительных потоков доходов и операционных расходов.

- Хотя выручка и прибыль относятся к деньгам, которые зарабатывает компания, компания может получать доход, но иметь чистые убытки.

Как считать EBITDA

Показатель EBITDA не является стандартизированным показателем, как, скажем, чистая или операционная прибыль. Поэтому далеко не каждая компания отражает EBITDA в своей финансовой отчетности, так что считать ее придется, скорее всего, самостоятельно.

Единого мнения, как считать EBITDA, тоже нет. Менеджмент каждой компании рассчитывает его по-своему. Более того, если вы будете анализировать компании через скринеры, то обнаружите, что каждый сервис считает EBITDA по-своему.

Есть два основных способа подсчета EBITDA: сверху вниз и снизу вверх.

«Сверху вниз» – это более простой и наиболее часто применяемый способ. Мы как бы слезаем с верха отчета к более низким строчкам Формула предельно простая:

EBITDA = Амортизация + Операционная прибыль

По сути мы берем операционную прибыль (т.е. прибыль, «очищенную» от операционных расходов) и возвращаем к ней амортизацию. Способ прост, как топор, и дает приличный результат.

Посмотрим на примере компании Лукойл. Мы просто складываем выделенные строки и получаем результат: 405 440 + 281 654 = 687 094 млн рублей.

Так как в основе этого мультипликатора лежит операционная прибыль, то иногда инвесторы называют его OIBDA.

Кроме того, OIBDA считают для компаний, у которых нет чистой прибыли. Например, Сегежа в своих отчетах указывает именно OIBDA вместо EBITDA.

Большинство сервисов, с которыми я сталкивался, считают EBITDA именно по этой формуле. Например, Смартлаб.

Или Black Terminal.

Второй способ – «Снизу вверх» – сложнее, но дает более точный результат. Лично я использую для расчетов именно его. Название «Снизу вверх» говорит, что мы поднимается по листу отчета об убытках и прибыли наверх.

Формула довольно объемная:

EBITDA = Чистая прибыль + Процентные расходы + Налог на прибыль + Амортизация

Можно ее упростить:

EBITDA = Доналоговая прибыль + Процентные расходы + Амортизация

Посмотрим на примере Лукойла, как посчитать EBITDA.

Лукойл указывает значения чистой прибыли, налога на прибыль и амортизации в отчете об убытках и прибыли. Некоторые компании указывают там же процентные расходы, но это не наш случай (некоторые же компании, напротив, не выводят отдельной строкой амортизацию). Поэтому недостающие данные нужно искать в отчете о движении денежных средств, а именно в подразделе «Движение денежных средств от финансовой деятельности».

Посчитаем EBITDA по этому принципу: 16 633 + 61 362+ 20 792 + 405 440 + 39 100 = 543 327. Или, если мы используем доналоговую прибыль: 98 787 + 405 440 + 39 100 = 543 327 (тот же результат, просто меньше считали).

Несомненный плюс этого подхода – более точный результат, так как в операционной прибыли не учитываются, к примеру, убытки / прибыли по курсовым разницам, которые у экспортеров, взявших кредиты в валюте, могут составлять значительную величину, доходы по депозитам, убытки от обесценивания активов, расходы на благотворительность и т.д. Здесь всё это находит отражение.

Однако есть и минусы:

- разовые списания и прибыли отражаются в EBITDA, в результате картина искажается (особенно в динамике);

- больше метрик – больше возможностей для манипуляций со стороны менеджмента.

Чтобы сделать отображение картины более правильным, инвесторы применяют корректировки на разовые статьи. Исключают, например, те же самые убытки / прибыли по курсовым разницам. В результате получается скорректированная EBITDA, которая часто совпадает с OIBTDA.

Меры по увеличению валовой прибыли

Расчет ВП, анализ всех ее элементов, выявление сопутствующих и препятствующих факторов нацелены на повышение доходности предприятия. Экономическая теория и практика имеют в своем арсенале инструменты повышения валовой прибыли.

Вот они:

- Техника ЛИФО.

- Налоговые льготы.

- Списание безнадежных долгов.

- Уменьшение издержек.

- Гибкость в ценообразовании.

- Использование высоких технологий.

- Улучшение качества продуктов и услуг.

- Повышение контроля за нематериальными средствами.

Интенсификация производственных процессов, использование высокотехнологичного оборудования, качественного сырья, разумная организация труда, применение современных технологий — факторы, обеспечивающие ликвидность продукции и, как следствие, повышение ВП.

Валовая прибыль — денежная сумма, оставшаяся на счету компании после вычитания производственных расходов. Числовое значение определяется формулой. Детали расчета различаются в зависимости от типа бизнеса. Показатель необходим для оценки технологических ресурсов производства. ВП помогает разумному формированию товарной стоимости продукции. Значение отражается в финансовой отчетности через проводки, утвержденные приказом Министерства финансов.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Отражение валовой прибыли в балансе

Строка 2100 отчета о прибылях и убытках отдана показателям валовой прибыли. В расчете используют сведения из строки 2110, показывающей выручку от реализации и сведения о себестоимости продукции из строки 2120. Разница этих показателей дает значения валовой прибыли. Отрицательное значение говорит об убыточности бизнеса. Значение записывается в круглых скобках без минуса.

Понятие о коэффициенте ВП

Валовая прибыль в процентном выражении называется коэффициентом ВП. Значение показывает отношение совокупной прибыли к размеру выручки. Высокий коэффициент свидетельствует о прибыльности бизнеса, подтверждает надлежащий уровень контроля за расходами. Низкий процент говорит о плохой окупаемости затрат на изготовление, выпуск и реализацию продукции.

Значение показателя валовой прибыли для перспективного развития бизнеса

Показатель отражает финансовый результат на фоне общих расходов производства, коэффициент учитывает не только себестоимость продукции, но и затраты на управление, на продажу, внешнеэкономические связи.

Сюда входят затраты на поиск партнеров, сбыт продукции, заключение контрактов, подписание соглашений. Суммарно эти расходы относятся к технологической себестоимости товара.

Общие слагаемые коэффициента ВП делятся на субсчета или на расходы второго ряда.

Общий вид формулы ВП

Валовую прибыль выводят после получения выручки. Из суммы, полученной от реализации товара (TR), вычитают показатель себестоимости продукции (TCтехн) и получают значение валовой прибыли (GP).

Валовая и чистая прибыль – в чём разница

Финансовая отчетность предприятий имеет два вида прибыли: чистая и валовая.

Чистая прибыль – это результат уменьшения валовой прибили за счёт всех затрат из её суммы.

Затраты подразумевают под собой:

- оплата за наёмный труд;

- выплата налогов;

- штрафы;

- кредитные проценты и отчисления, которые будут выплачены в другие вышестоящие организации.

Чистая прибыль имеет формулу расчета и выглядит так:

- зная объём валового дохода, а именно вырученную сумму от реализованных товаров или предоставленных услуг, после чего определяется чистая прибыль исходя из общего дохода, то есть валового со всеми отчислениями;

- после определяется весь расчёт будущих затрат, который связанный с себестоимостью товара, изготовлением нужной продукции;

- итак, если от валовой прибыли отнять запланированные выплаты тогда на выходе получаем чистую прибыль.

В итоге получается, что любое предприятие, получая валовую прибыль, наиболее заинтересовано в получении только чистой, поскольку она решает успешность предприятия. Работая ради этих цифр, компания определяет свои факторы успешности или же убыточность.

Анализируя структуру прибыли, используют «Отчётность о финансовых результатах», которая рассчитывается в отчётный период. Получив данные, делают выводы, как изменяется остаточная прибыль за определенный период.

Финансовая структура зависит от показателей отчётности, которые рассматриваются по таким сведениям, как:

- прибыльность от продаваемых товаров, предоставленных услуг;

- общая прибыль;

- услуги коммерческого характера;

- продукты продажи, от которых зависит прибыль или убыток;

- полученные, уплаченные проценты;

- выручка от дополнительных финансовых вложений;

- операционные доходы и убытки;

- все уплаченные налоги;

- непредвиденные доходы и расходы;

- деятельность, которая приносит прибыль или убыток;

- итоговая прибыль (чистая).

Правила проведения расчетов

Следует акцентировать внимание на то, что расчеты налоговых выплат осуществляются только после подсчета размера валовой прибыли. Последняя определяется как итоговая сумма в совокупности с дополнительной прибылью

Во время подготовки необходимых расчетов, следует учитывать деятельность предприятия:

- Торговые предприятия. В первую очередь, рассчитывается размер общего дохода. Для того, чтобы получить сумму чистой прибыли потребуется вычесть из итоговой суммы все расходы, связанные с предоставлением скидок и возвратом бракованных изделий. Из полученной суммы вычитаются траты, связанные с себестоимостью продукции. Полученный результат является валовой выручкой предприятия.

- Компании, специализирующие на оказании услуг. В подобных организациях размер валовой выручки приравнивается к чистому доходу. Для того чтобы получить итоговую сумму необходимо посчитать разницу между полученным доходом и тратами, связанными со скидками и претензиями от заказчиков.

Помимо этого, во время проведения вычислений следует сконцентрировать внимание на нескольких нюансах. В первую очередь, следует проверить правильность отражения сведений в отчетных ведомостях, связанных с ежедневным поступлением средств

Здесь учитывается как наличность, так и банковские платежи. Также необходимо уделить внимание товарно-материальным запасам. Оценка данного показателя производится в начале года. Полученный результат сопоставляется с размером выручки за прошлые годы.

Далее учитываются издержки на приобретение различных товарно-материальных ценностей. Это могут быть как служебные автомобили и недвижимость, так и различные предметы офисной мебели. Данный вид трат, в обязательном порядке исключается из расчетов себестоимости производства. После этого, производятся расчеты товарно-материальных запасов на конец года

Необходимость этих вычислений объясняется важностью выявления факта соблюдения требований, установленных государством. В этих расчетах необходимо использовать методички по ценообразованию

Для того чтобы подтвердить размеры товарно-материальных ценностей, потребуется провести инвентаризацию.

Далее производится анализ правильности составленных расчетов. В том случае, когда деятельность предприятия основывается на розничной или оптовой торговле, подобные вычисления занимают короткий промежуток времени. Для получения необходимого результата достаточно разделить сумму валовой прибыли на показатель чистой выручки. Полученные проценты являются разницей между себестоимостью товарно-материальных ценностей и ценником при реализации.

В заключении учитываются дополнительные источники выручки. В том случае, когда предприятие получает доходы из источников не связанных с основной деятельностью, данная сумма прибавляется к валовому доходу. Полученный результат является валовой выручкой.

Ключевые отличия

Когда большинство людей говорят о прибыли компании, они имеют в виду не валовую или операционную прибыль, а чистую прибыль. Это то, что остается после расходов или чистой прибыли. Имейте в виду, что компания может получать доход, но в то же время иметь чистый убыток.

Давайте посмотрим на показатели JC Penney за 2017 год, представленные в годовом отчете компании за 10 тыс., Завершившемся 3 февраля 2018 года. Компания понесла убыток в размере 116 миллионов долларов, несмотря на прибыль в 12,5 миллиардов долларов. Убытки обычно возникают, когда долги или расходы превышают прибыль, как в случае с Джей Си Пенни.

Что такое выручка?

Выручка – это совокупный объем требований предприятия к контрагентам за реализованные товары или выполненные работы. Если более простыми словами, то выручка это деньги, полученные от продажи своей продукции или услуг. Показатель рассчитывается за определенный период – месяц, квартал, год.

В соответствии с ПБУ 9/99, выручка считается частью общего дохода предприятия. Но ей признаются не все поступления, а только деньги, полученные от основного вида деятельности. Основная деятельность – это выпуск продукции или оказание услуг, ради которых создавалась компания и которая прописана в учредительной документации организации. Если компания получила средства от финансовой или инвестиционной деятельности, то это признается прочими доходами.

Существуют следующие виды выручки: общая, валовая и чистая. Общая выручка – это первоисточник средств компании для стабильной работы и развития, так что ее длительное отсутствие может привести к банкротству организации. Является синонимом валовой, термин более распространен в разговорной речи.

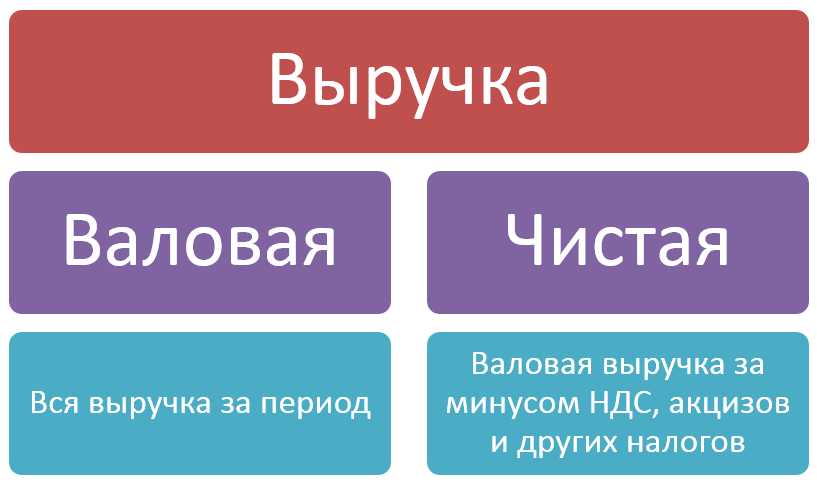

На предприятиях выделяют брутто (валовую) и нетто (чистую) выручку.

- Валовая выручка – это все деньги или активы, которые предприятие получило за реализованную продукцию.

- Чистая выручка – это валовая за минусом НДС, акцизов и иных налоговых выплат.

В бухгалтерской отчетности отражается чистая выручка.

За 2019 год среди Российских ПАО крупнейшая выручка зафиксирована у «Лукойл» в размере 986,4 млрд. руб. Эта компания держит лидерские позиции по объему выручки уже более 5 лет. На втором месте находится нефтяная компания «Сургутнефтегаз» с выручкой 763,5 млрд. руб.

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Факторы влияния на валовую прибыль

Размер валовой прибыли находится в зависимости от нескольких факторов. Они подразделяются на две группы.

В первую группу входят факторы, зависящие от руководящего сегмента:

- Снижение размера себестоимости товаров;

- Показатель результативности реализации товаров;

- Скорость роста объемов изготовления продукции;

- Проведение мероприятий, направленных на повышение качества товаров;

- Использование производственных мощностей на максимальных показателях.

Ко второй группе относятся внешние факторы:

- Месторасположение компании;

- Законодательство, в рамках которого компания осуществляет свою деятельность;

- Политическое и экономическое состояние, в котором находится государство;

- Природные и экологические показатели.

Заключение

Мы разобрали основные отличия маржи от прибыли, которые заключаются в разных темпах роста и единицах измерения. Тем не менее, все приведенные в статье показатели зависят друг от друга и необходимы для полного финансового анализа деятельности компании.

Так, например, разница между валовой прибылью и маржой в том, что первый показатель исчисляется в денежных единицах, а второй – в процентах. Прибыль – это просто разница, которая отражается в бухгалтерском и управленческом учете. Маржа – это отношение валовой прибыли к выручке, используется только во внутреннем управленческом учете предприятия.

Как видите, самостоятельно посчитать маржу по данным финансовой отчетности совсем несложно. Этот анализ необходим руководителям подразделений, учредителям, инвесторам и контрагентам для оценки эффективности работы фирмы и предполагаемого размера дивидендов.