Срочные вклады в москве

Содержание:

- Абсолют Банк

- Сколько можно получить по вкладу?

- Как рассчитать налог на вклады физических лиц в 2020 году

- Сравнительная таблица лучших предложений на сегодня

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Все предложения банков

- По какому принципу отобраны вклады

- Россельхозбанк

- Накопительные счета дают больше?

- Ренессанс

- Критерии выбора

- Что в итоге выбрать?

- Заключение

- Заключение

Абсолют Банк

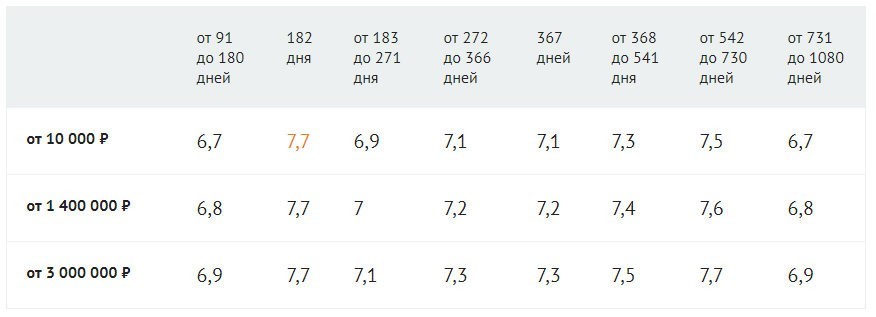

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Сколько можно получить по вкладу?

Доходность по обычным вкладам начала расти относительно недавно – когда Банк России начал цикл ужесточения денежно-кредитной политики. И если еще не так давно банки не давали даже 6% годовых по массовым предложениям, сейчас есть вклады и под 8% годовых и даже выше. Учитывая, что ключевая ставка установлена на уровне 6,75% годовых, а инфляция ожидается примерно в тех же пределах, вклад поможет сохранить свои сбережения от роста цен.

Подбирая вклад, нужно учесть ряд положений помимо процентной ставки, которые крайне важны для любого вкладчика:

- срок вклада – обычно чем он больше, тем выше ставка. Измеряется срок в днях, даже если вклад оформляется более чем на год;

- выплата процентов – в конце срока, периодически или с капитализацией. Выплата в конце срока невыгодна тем, что вкладчик рискует попасть под налогообложение дохода (ведь доход собирается за весь срок вклада, который может быть больше года);

- возможность частичного снятия вклада без потери процентов;

- возможность пополнять вклад после открытия;

- минимальная сумма вклада.

Кроме того, стоит оценивать не номинальную ставку, а эффективную. Некоторые банки указывают эффективную ставку, хотя вклад идет с капитализацией – тогда в рекламе процент будет выше, чем номинальная ставка. А еще срок вклада может дробиться на несколько периодов, и процентная ставка из рекламы будет применяться только к одному из них – тогда эффективная ставка будет ниже «рекламной».

А еще в последнее время банки охотно поднимают ставки, если вклад открывается через онлайн-банк. Это несложно, но гораздо выгоднее для вкладчика.

Рассмотрев все предложения по вкладам, мы нашли такие среди самых выгодных:

Продавать машины разрешили без системы ЭРА-ГЛОНАСС. Какие плюсы и минусы такого решения?

- «ЭкспоКапитал+» в Экспобанке. Банк дает 8,2% годовых при размещении суммы от 30 тысяч рублей на срок в 400 дней. Открыть вклад можно только через платформу маркетплейса «Финуслуги». Ни пополнения, ни частичного снятия, естественно, нет. Более-менее похожую ставку (8,18% годовых) этот же банк дает при открытии вклада «Урожайный» в онлайн-банке, но срок там начинается от 541 дня, и указанная ставка – эффективная с учетом капитализации;

- «6 месяцев» в Хоум Кредит Банке. Банк дает 8% годовых по вкладу, открываемому на сумму от 1 тысячи рублей и всего на полгода. Пополнения и снятия нет, но нет и никаких «сюрпризов»;

- «МКБ. Преимущество» в Московском кредитном банке. Этот вклад тоже нужно открывать только на «Финуслугах», но минимальная сумма – всего 10 тысяч рублей, а срок – 370 дней;

- «Ренессанс Специальный» в банке Ренессанс Кредит. Если открыть вклад в интернет-банке на сумму от 100 тысяч рублей, то при сроке от 367 дней вкладчик получит 7,75% годовых. Пополнения и частичного снятия нет, проценты зачисляются в конце срока;

- «ДОМа лучше» от банка «Дом.РФ». Клиент получит 7,5% годовых, если откроет вклад на сумму от миллиона рублей на 1100 дней. Если срок или сумма меньше, будет меньше и ставка.

Каждый из банков (впрочем, как и все универсальные банки в России) входит в систему страхования вкладов. Это означает, что вложения клиентов на сумму до 1,4 миллионов рублей полностью защищены и будут возвращены за счет АСВ, если банк окажется несостоятельным.

Как рассчитать налог на вклады физических лиц в 2020 году

Для рублевых вкладов расчет суммы платежа проводится по следующей формуле:

S = P * t / 100, где

S — сумма налогового платежа;

P — прибыль;

t — ставка налогового сбора. На сегодняшний день она составляет тридцать пять процентов для резидентов РФ и тридцать процентов для нерезидентов РФ.

Прибыль определяется так:

P = W * (N — K — 5) / 100 /365 * n, где

W — сумма денежных средств, размещенная на депозитном счете;

N — годовая процентная ставка;

К — ставка рефинансирования;

n — время хранения депозита, в днях.

Для более полного понимания процесса начисления налога, рассмотрим конкретный пример. Допустим, что вкладчик – резидент Российской Федерации 1 марта оформил в банке вклад на сумму пятьсот тысяч рублей. Срок действия договора составляет три месяца или девяноста два дня. Банк определил годовую ставку в размере 13,5 %. На момент подписания договора ставка рефинансирования составляла 8,4 %, а первого апреля она была снижена до 7,9 %.

Исходя из имеющихся данных, рассчитываем величину прибыли:

P = 500000 х (13,5 — 7,9 — 5) /365 / 100 х 61 = 489,22

Уточним, что количество дней, в течении которых деньги хранились на счете (61) с превышающим процентом по вкладу, определяется с даты снижения ставки рефинансирования (92 дня — 31 день).

Следовательно, пошлиной будет облагаться сумма равная 489 рублям 22 копейкам. Таким образом, платеж составит:

S = 489,22 * 35 / 100 = 171,23

Таким образом, налог составляет 171 рубль 23 копейки.

Для расчета платежа по валютным вкладам используется другая формула:S = W * (N — 9) / 100 / 365 * n * t / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — ставка по вкладу;

n — время хранения депозита, в днях;

t — ставка налога.

Возьмем для примера такой случай. Физическое лицо, являющееся резидентом РФ, открывает валютный вклад на сумму пять тысяч долларов под процентную ставку в размере 9,5 %. Срок хранения составляет девяносто дней.

S = 5000 * (9,5 — 9,0) / 365 / 100 * 90 * 13 / 100 = 0,04

Сумма, подлежащая оплате, составляет 0,04 доллара США.

Что касается налога по депозитам с драгоценными металлами, то их расчет ведется по третьей формуле:S = W * N / 100 / 365 * n * 13 / 100, где

S — величина налога;

W — сумма сбережений, размещенная на депозитном счете;

N — годовая процентная ставка по вкладу;

n — время хранения, в днях.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от30 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Срочные вклады».

По какому принципу отобраны вклады

Для отбора подходящих вкладов я проанализировал предложения от ведущих банков, входящих в ТОП-100 по величине активов. Все приведенные вклады застрахованы в АСВ – естественно, в пределах 1,4 млн рублей.

Основные критерии выбора:

- это должен быть именно срочный вклад, а не накопительный счет;

- не учитывались сезонные новогодние предложения – по новогодним вкладам есть отдельный обзор;

- минимальная сумма – нормальная, до 50-100 тысяч рублей, депозиты, в которые надо вносить от сотен тысяч или пары-тройки миллионов, не учитывались;

- не нужно дополнительных танцев с бубном для получения доходности – были исключены всякие инвестиционные депозиты, вклады, требующие оформления страховки или дополнительных продуктов (исключение – Максимальный доход с Халвой от Совкомбанка).

В результате мне удалось выявить наиболее выгодные на сегодня вклады в банках, причем в серьезных и надежных (насколько это возможно в России).

Россельхозбанк

Главный сельскохозяйственный банк страны предлагает один из самых выгодных вкладов на сегодня: «Доходный». По нему можно получить до 8% годовых.

Вклад открывается с суммы от 3000 рублей, правда, пополнений и снятий нет. Так что не знаю, имеет ли смысл открывать депозит с копеечным счетом. Пролонгация у вклада есть.

Срок депозита колеблется от 31 дня до 1460 дней. Максимальная ставка положена как раз за вложение средств на самый длительный срок. Минимальная ставка составляет всего 6%.

Полные данные в таблице.

К вкладу прилагается бесплатная карта «Амурский тигр» – но при условии, что вы поместите на счет не менее 50 тысяч рублей.

Кстати, «Доходный» открывается еще и в долларах. Ставка здесь – от 0,2% до 4% годовых. Внушительно.

Накопительные счета дают больше?

В отличие от вклада, накопительный счет – это именно счет, на который можно без ограничений зачислять средства и с которого по мере необходимости можно их снимать.

Открывается накопительный счет бессрочно, однако нужно учитывать, что процентные ставки по нему гарантированы только на текущий момент, и максимум на 1-2 месяца вперед. Предупредив клиентов заранее, банк может как повысить ставки, так и снизить их.

Накопительные счета в российских банках работают немного не так, как вклады. У них могут быть специальные условия:

- процентная ставка зависит от оборота по картам – например, если клиент активно пользуется картой банка, ставка по счету увеличивается на 1-2 пункта;

- процентная ставка повышается по акционным условиям, но через несколько месяцев снижается;

- процентная ставка зависит от того, сколько по времени находились деньги на счете.

То есть, это чуть более сложный финансовый инструмент, но при этом он более удобный и в некоторых случаях может давать более высокую доходность.

Мы нашли такие предложения по накопительным счетам в российских банках:

- накопительный счет в Хоум Кредит банке. Если открыть счет и при этом рассчитываться дебетовой картой банка на сумму от 10 тысяч рублей в месяц, банк будет платить по счету 8,5% годовых. Это условие (специальная акция) действует до конца года, после чего действует базовая ставка в размере 5,5% годовых;

- счет «Копилка» в ВТБ. Если открыть счет после 3 сентября, а также подключить опцию «Сбережения», можно получать до 8% годовых в первые 6 месяцев. При этом базовая ставка составляет 4%, надбавка за первые полгода – 3%, а надбавка за «Сбережения» – еще 1%;

- накопительный счет «Управляй процентом» от Газпромбанка. По нему в первые 2 месяца начисляется 7,5% годовых, после чего базовая ставка составляет 5,25% годовых. Но если сделать дополнительный взнос в размере более 150 тысяч рублей, к ставке прибавится еще 1%;

- накопительный счет в Локо-банке. По нему в первые 2 месяца банк начисляет 7% годовых, а после этого – 5,5%. Дополнительных условий нет (кроме отсутствия накопительных счетов в этом банке ранее);

- счет «Про запас» в Промсвязьбанке. Банк дает 7% годовых в первые 2 месяца (тем, у кого в последние 3 месяца не было счетов в этом банке). После этого ставка будет зависеть от остатка на счете и составит 4,25% до 5% годовых.

Средства на накопительных счетах точно так же застрахованы, как и вклады. Правда, никакой АСВ не спасет от ситуации, когда банк в одностороннем порядке решит снизить процентную ставку по такому счету.

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Что в итоге выбрать?

У вкладов и накопительных счетов есть свои плюсы и минусы, и подходят они разным категориям клиентов

Например, по вкладам доходность фиксируется на весь срок (что немаловажно, глядя на ситуацию 2020 года), но и снять самый доходный вклад досрочно без потери процентов нельзя. С другой стороны, по накопительному счету клиент получит больше гибкости в управлении своими деньгами, чего нет у вкладов – но может потерять в доходности

Поэтому рекомендации будут зависеть от того, какие у клиента запросы.

Так, вклад подойдет лишь части клиентов:

- кто не планирует использовать эти деньги в ближайшие полгода-год (это минимальный срок вклада);

- кто хочет получить гарантированную доходность и не думать о том, что можно где-то заработать больше;

- кто не планирует пользоваться активно картой этого банка.

Накопительный счет, в свою очередь, подойдет остальным:

- кто хочет вложить деньги под процент, но с возможностью снимать их при необходимости;

- кто активно пользуется картой банка для расчетов (актуально для Хоум Кредит банка и ВТБ);

- кто периодически мониторит рынок и ищет самые выгодные из вариантов вложения.

Другой вопрос – открывать ли вклад сейчас или подождать? И на этот вопрос ответ однозначный – открывать. Действительно, можно подождать, пока ставки по вкладам вырастут и вложиться под более высокий процент – но за время ожидания клиент будет недополучать доход. Оптимальным в этой ситуации видится вклад в Хоум Кредит банке – 8% годовых можно вложить на полгода, после чего подобрать вклад с более высокими ставками (если такие будут на момент его закрытия).

Заключение

Таким образом, найти выгодные вклады в банках на сегодня вполне реально. Максимальные ставки по ним находятся в диапазоне 7-8% годовых. Причем предлагают такие проценты крупные и надежные банки, а не всякие прачечные однодневки. Главное – учитывайте все условия депозитов, чтобы не попасться на необходимо дополнительно оформлять какие-то продукты. Скорее всего, после 2019 года ставки по вкладам продолжат повышаться вместе с ключевой ставкой Центробанка. Но можно инвестировать и в другие инструменты в 2019 году, а не только во вклады. Если вам интересно – оформляйте подписку на новости блога, и тогда вы узнаете о самых выгодных инвестиционных предложениях первыми. Удачи, и да пребудут с вами деньги!

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.