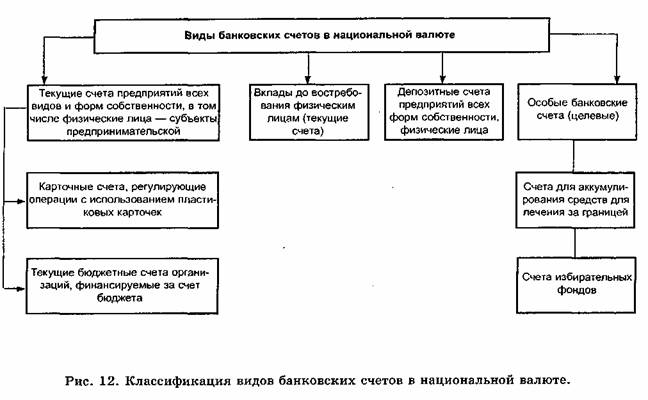

Что такое депозитный счет

Содержание:

- В каком банке выгоднее всего открыть банковский счет?

- Разновидности счетов в Сбербанке

- Расчетный счет для ИП

- Внимательно изучите договор перед подписанием

- Что будет, если специальный счет не используется?

- Как узнать, какой перед тобой счет?

- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Как закрыть расчетный счет

- Нужен ли расчетный счет?

- Что такое валютный счет

- Виды расчетных счетов в банке: ссудный, текущий + операции по ним

- Банковский счет. Что это такое?

В каком банке выгоднее всего открыть банковский счет?

Банковский счет — это не простая пластиковая карточка или набор цифр.

Выбирая банк, вы выбираете место, в котором будут надежно храниться ваши деньги, или место, где вы их потеряете безвозвратно.

Количество банков увеличивается каждый месяц. Одни выдерживают все экономические кризисы, а другие закрываются так быстро, как, собственно, и открылись.

При выборе финансового учреждения обращайте внимание на следующие показатели:

Стабильность и длительность существования.

Каждый банк имеет историю своего существования, которая находится в открытом доступе.

Надежное место, куда можно положить свои деньги должно просуществовать не меньше 10 лет. Хороший показатель – это то, что банк смог пережить кризис и при этом только расширился.

Банк должен быть «крупным».

В небольших городах многие бизнесмены пробуют открыть свое финансовое учреждение.

Региональным филиям лучше не доверять свои средства, потому что, как правило, они быстро прекращают свое существование.

Банковский счет стоит открыть в хорошо известной и крупной организации, которая имеет свои подразделения во всех городах РФ, насчитывает тысячи банкоматов, владеет высоким капиталом.

Приемлемые тарифы на расчетно-кассовые операции.

Не открывайте счет там, где комиссия за обслуживания предельно высока.

Ведь из-за необъяснимо высоких тарифов на обслуживание многие люди просто отказывают осуществлять переводы. Перед заключением договора узнайте об этом пункте все.

Простота в использовании.

Современные технологии требуют от банков наличия интернет версии

Клиент финучреждения должен управлять деньгами даже с помощью телефона.

Очень важно, особенно для бизнесменов, быстро осуществлять денежные переводы или следить за новыми поступлениями.

Именно для удобства, все процветающие банки создают приложения интернет-банкинг, которыми можно пользоваться в режиме онлайн.

По данным Центробанка Российской Федерации, рейтинг надежных финансовых учреждений выглядит следующим образом:

Не ленитесь узнать о предложениях всех крупных финансовых учреждений Российской Федерации, ведь от вашего решения зависит целостность ваших личных средств или денег фирмы.

Разновидности счетов в Сбербанке

Банковский счет – это инструмент, который позволяет фиксировать движение денежных операций, когда ведется бухгалтерский учет и отчетность. Банковские и кредитные карты привязываются к личному балансу. Новая кредитка имеет отдельный баланс 20-значного цифрового значения. При потере пластика или окончании срока его службы, средства все еще остаются на балансе, то есть деньги не исчезают. Если требуется продлить срок пользования, физическим лицам выдается новая карта. Если потребитель прекращает сотрудничество, тогда подписывается договор об отказе продолжения сотрудничества с банком. Вид счета карты Сбербанка зависит от их предназначения. Для того чтобы тщательно ознакомиться с каждым типом, следует определить их основные характеристики.

Депозитный – пользуется большим спросом среди клиентов, которые хранят средства на банковском балансе. Сбербанк начисляет определенный процент круглый год. Для получения депозитного счета следует обратиться по адресу ближайшего филиала и подписать заявление.

Текущий тип служит для получения денежных средств на счет физического лица. Денежная транзакция осуществляется тогда, если клиент работает в организации. Главной особенность является моментально зачисление средств в любое время. Однако процент на остаток суммы не зачисляется. Обладателями текущего счета могут стать как российские, так и иностранные граждане, проживающие на территории России. Тип карточного связан с выдачей кредитной или дебетовой карты. Данный баланс привязывают к определенной территории, где проживает клиент банка Сбербанк. Существует лишь один недостаток – нужно оплачивать за обслуживание банковской услуги.

Карточный тип – это аналог текущего баланса. Клиент может осуществлять денежные операции без надобности обслуживания банковского сотрудника. Это вид счета дебетовый карты Сбербанка. Клиент может приобретать товар в различных магазинах, совершать денежные переводы, перечислять средства третьему лицу при помощи пластиковой карты.

Основной задачей кредитного счета является его привязка к кредитной карте. В основном данной услугой пользуются постоянные/проверенные клиенты. При наличии действующего баланса в банковском учреждении Сбербанка, сотрудники предлагают оформить кредитный счет. Новые клиенты должны предъявить бумагу с копией трудовой книжки.

Расчетный счет для ИП

Законодательство не обязывает предпринимателей открывать расчетные счета. Можно использовать банковские счета и карты, открытые на физическое лицо. Но, как показывает практика, вести успешный бизнес с их использованием затруднительно.

Случаев, когда можно вести предпринимательскую деятельность без использования расчетного счета, не так уж и много. Все они относятся к розничной торговле и оказанию бытовых услуг.

Так, например, если вы продаете фрукты/овощи на рынке и принимаете оплату от покупателей наличкой, то, скорее всего, расчетный счет вам не понадобится.

Кстати, по указанию Банка России (п.5 и 6 № 3073-У от 7 октября 2013), наличные расчеты между ИП и юридическими лицами ограничены суммой 100.000 руб. по одному Договору. Разъясним это правило на примерах.

Пример #1: Торговля на рынке

Допустим, за место на рынке вы платите аренду путем перечисления денег на расчетный счет организации, которой принадлежит рынок. Договор аренды, обычно, заключается на 11 месяцев. Если аренда вашего места официально по Договору составляет, к примеру, 20.000 руб. в месяц, то ограничение в 100.000 руб. наступит через 5 месяцев. Это значит, что с шестого по одиннадцатый месяц вам нужно будет проводить остальные арендные платежи по безналу, то есть без расчетного счета никак.

Когда вы закупаете фрукты/овощи у юридического лица по Договору, то и здесь действует ограничение в 100.000 руб. Чтобы этого избежать, некоторые предприниматели разбивают такие договоры на несколько. Правда, не все организации и юридические лица на это охотно соглашаются.

Пример #2: Услуги маникюра на дому

Рассмотрим другой пример: девушка открыла ИП на Патенте и оказывает услуги маникюра/наращивания ногтей на дому. Оплату клиентов принимает наличными, аренду не платит, с юр.лицами не взаимодействует. В этом случае расчетный счет можно не открывать.

Однако, не всем клиентам будет удобно оплачивать услуги наличкой. По данным Центрального Банка, количество операций по банковским картам в 2017 году выросло на треть по сравнению с аналогичным периодом 2016 года. Всего было совершенно 24 млрд транзакций на общую сумму 63,4 трлн рублей.

Как заявила Ольга Скоробогатова, первый зам.пред Банка России: «На протяжении последних лет усиливается тренд по увеличению использования банковских карт в системе расчета за товары и услуги и снижается количество снимаемых с карт наличных средств».

В такой ситуации, для повышения качества обслуживания, индивидуальному предпринимателю – мастеру маникюра целесообразнее завести терминал для приема платежей по картам. И тогда, для полноценной работы такого терминала, ей понадобится расчетный счет в банке..

Ну а если ваша деятельность завязана на работе с крупными предприятиями и в обороте солидные суммы, то тут без расчетного счета никуда. Даже если экономически будет менее выгодно, ваши потенциальные заказчики отдадут предпочтение тем контрагентам, у кого есть расчетный счет.

Открыть можно несколько расчетных счетов для разных целей, что позволяет более четко учитывать денежные потоки. Для оптимизации расходов на бухгалтерию предприниматели используют дистанционные банковские сервисы, получая возможность для автоматизации бизнес-процессов.

Внимательно изучите договор перед подписанием

В конце процедуры сотрудник банка предложит вам подписать договор на обслуживание вашего счёта. На этом этапе нужно очень внимательно его изучить. И хотя существуют разные виды договора банковского счёта, все они имеют схожую и аналогичную структуру.

Самое главное, изучите разделы, где описывается предмет договора, обязанности банка и клиента, а также причины, по которым он может быть расторгнут.

Юридическое лицо вынуждено в большинстве случаев оформлять новые счета только через отделения банков. Связано это с тем, что для этого требуется намного больше документов, идентифицирующих фирму или компанию. Во всём остальном процесс открытия аналогичен предыдущему.

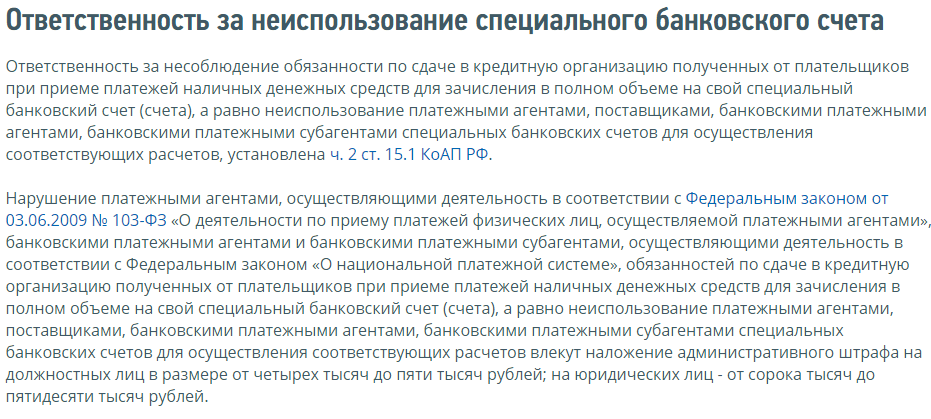

Что будет, если специальный счет не используется?

Если специальный банковский счет не будет использоваться, тогда последует административный штраф, а именно:

- Если не соблюдается обязанность по сдаче денег в кредитно-финансовую организацию, которые были получены от плательщиков при приеме платежей в виде наличных для зачисления на специальный счет;

- Счет не используется для осуществления расчетов поставщиками, платежными и банковскими платежными агентами, а также субагентами специальных счетов в банке.

За перечисленные выше правонарушения предусматриваются административные штрафы в таких размерах:

- 4-5 тыс. руб. для должностных лиц;

- 40- 50 тыс. руб. для юридических лиц.

Выдержка об ответственности с сайта ФНС nalog.ru

Выдержка об ответственности с сайта ФНС nalog.ru

Как узнать, какой перед тобой счет?

Депозитный, сберегательный и текущий счета обладают рядом простых отличий, благодаря которым отличить один от другого нетрудно:

- Длительность договора. На текущий дебет всегда оформляется бессрочный договор, на депозитный — срочный договор, то есть ограниченный сроком действия. Причина заключается в том, что для управления деньгами, вложенными клиентами в депозиты, нужно точно знать длительность их инвестирования. Поэтому даже депозитные договоры с автоматическим продлением, и те действуют не более семи лет без обновления;

- Размер вознаграждения и стоимость годового обслуживания. При открытии текущего дебета пользователь в лучшем случае не получает вознаграждение, в худшем — должен ежегодно платить банку за пользование сервисом. При пользовании депозитом ситуация полностью меняется, и теперь уже банк платит клиенту за предоставленные возможности;

- Степень свободы банка. Так, в рамках открытого текущего дебета банк может лишь обслуживать поступление или перевод денежных средств. В рамках открытого вклада банк наделен куда более полным перечнем полномочий, вплоть до управления деньгами в одностороннем порядке (если это не нарушает условий подписанного депозитного договора).

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

/debetovaya-karta-eto-depozitnyj-ili-tekushhij-schet-2.jpg)

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек

Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

/debetovaya-karta-eto-depozitnyj-ili-tekushhij-schet-3.jpg)

Как закрыть расчетный счет

Для закрытия расчетного счета вам потребуется собрать определенные документы:

- паспорт, который удостоверит вашу личность;

- чековую книжку;

- договор на открытие расчетного счета;

- печать.

Собрав необходимые документы, отправляйтесь в банк, в котором счет был открыт. В банке вам выдадут бланк и образец заявления о закрытии счета.

Уточните остаток средств на счете и с помощью платежного поручения или чека переведите или получите их. В заявлении помимо данных о договоре, о расчетном счете, нужно будет также указать причину закрытия.

Отдав сотруднику банка заявление на закрытие счета, чековую книжку и получив при необходимости остаток денег на руки, можете считать, что счет закрыли.

Нужен ли расчетный счет?

Действующее российское законодательство обязывает юридические лица открывать расчетные счета, поэтому в случае с такими формами бизнеса, как ООО, ОАО и так далее, открытие счета необходимо.

Что касается ИП, то открытие расчетного счета в этом случае является правом, а не обязанностью предпринимателя. Однако, в соответствии с тем же законодательством, при осуществлении безналичных платежей должны использоваться расчетные счета, так как текущие счета физ лиц не предназначены для проведения бизнес-платежей. Соответственно, если деятельность ИП подразумевает безналичные расчеты, расчетный счет необходим.

Что такое валютный счет

На него начисляются проценты в эквиваленте денежной единицы инвестиции, являющиеся частью дохода, полученного банком от размещения средств на международном валютном рынке форекс. Иностранная валюта размещается на специальном банковском счете, с которого банк может совершать денежные обороты. Процедура его открытия, а также перечень и содержание доступных транзакций регламентированы законодательными актами и Положениями ЦБ РФ. Запрет на проведение операции любого плана возможен только в случае отзыва лицензии на проведение финансовых операций или окончания срока ее действия.

Валютный счет могут открыть как физические, так и юридические лица

Для чего он необходим

Владельцу валютного счета, открытого в банковском учреждении, доступны два вида операций, которые могут быть реализованы в иностранной валюте – текущие сделки и транзакции, ориентированные на движение капитала. В категорию текущих сделок включены следующие операции:

- денежные поступления за экспорт или импорт товара;

- оформление кредита на срок, больший, чем полгода;

- начисление процентов или дивидендов, отнесенных к категории дохода от используемого капитала;

- денежные начисления в виде заработной платы, пенсии и гонорара.

Движение капитала по валютному счету происходит при оформлении инвестиций в ценные бумаги и при пополнении уставного капитала субъектов хозяйствования, зарегистрированных за рубежом. Оно также актуально при приобретении представителем бизнеса недвижимости в других странах на условиях, когда возможно проведение операции согласно законодательству, а также при оформлении займа на срок, превышающий 6 месяцев. Движение характерно при отсрочках платежей, имеющих отношение к экспорту или импорту, а также для любых других валютных действий.

Средства на валютном счету, которые не использовались держателем определенное время, облагаются процентами, начисляемыми со стороны банка. Они идентифицируются как финансовое вознаграждение за использование денег клиента, находящихся в обороте.

Виды валютных счетов

Различают два вида валютных счетов. Для ведения учетных операций банки открывают их транзитную версию, являющуюся внутренним банковским продуктом, на который изначально засчитываются все поступления. Деньги на нем хранятся до тех пор, пока его держатель не предъявит в финансовое учреждение документацию, необходимую для прохождения процедуры контроля.

После ее завершения средства зачисляются на текущий счет. Они находятся в полном распоряжении клиента, который может свободно ими управлять. Держатель банковского продукта может хранить деньги без проведения каких-либо действий, оформлять переводы иностранным контрагентам или перечислять их на рублевый счет по актуальному на момент проведения операции обменному курсу. Банк может открыть и специальный счет транзитного назначения, основное предназначение которого заключается в учете сделанных клиентом эпизодов по покупкам и продажам валюты на внутреннем финансовом рынке.

Виды расчетных счетов в банке: ссудный, текущий + операции по ним

В статье рассмотрим, какие виды расчетных счетов можно открыть в банке. Узнаем, что такое расчетный счет и чем он отличается от текущего, а также разберем корреспондентский, специальный, бюджетный и другие счета.

Что такое расчетный счет

Счет — это специальный раздел, в котором фиксируются движения средств клиента. Он открывается кредитной организацией по запросу ИП или юридического лица и предназначен для финансовых операций безналичного характера (зачисления, переводов и пр.). Между заявителем и банком оформляется соглашение, свидетельствующее о факте открытия счета.

Следует понимать разницу между счетами для физических и юридических лиц. Например, обычные граждане или организации без статуса юр. лица для своих индивидуальных потребностей могут открыть текущий счет. А вот расчетный счет — это учетная запись для ведения предпринимательской деятельности юридических лиц и ИП.

Расчетный счет может быть также открыт и физическому лицу, если это необходимо для осуществления им предпринимательства, частной практики в легальном порядке.

Открытие и закрытие банковских счетов регулируется Инструкцией № 153-И, а также законом № 395-1. Резиденты и нерезиденты РФ имеют право открывать счета в нескольких банках, в разной валюте и в необходимом количестве.

Также прочитайте: Нужен ли расчетный счет для ИП: порядок открытия счета на УСН, Патенте и ЕНВД.

Виды расчетных счетов в банке

Расчетные банковские счета имеют разветвленную классификацию.

Их характеристика определяется в зависимости от владельца ячейки:

- Для индивидуальных предпринимателей.

- Для юридических лиц.

Деление осуществляется также по валюте счета:

В зависимости от начисления процентов (учитывается только остаток):

- С начислением процентов.

- Без начисления процентов.

С учетом страны налогоплательщика (клиента банка):

- Для резидентов.

- Для нерезидентов.

Тип расчетного счета определяет принадлежность клиента к тому или иному бизнесу и во многом зависит от потребностей организации-заявителя в плане движения денежных средств.

Кредитный

Кредитный счет нередко называют ссудным. Он открывается при предоставлении юридическому лицу или ИП долгосрочного или краткосрочного кредита. С помощью учетной записи банкиры отслеживают движение займа, сроки его возврата. Кредитные счета делятся на:

- Простые — кредитование по остатку.

- Специальные — кредитование по обороту.

Депозитный

Если компанией или ИП открыт депозитный счет, то какие-либо финансовые операции по нему производиться не могут. Он предназначен для сохранности денежных средств. Возврат финансов осуществляется согласно условиям и порядку действующего соглашения.

Как правило, открытие депозита осуществляется именно в том банке, где ИП или юр. лицо имеет основной расчетный счет.

Накопительный

Накопительный счет нужен только для аккумулирования денежных средств. На момент государственной регистрации организация должна сформировать уставный капитал в зависимости от организационно-правовой формы своего общества. Расходование денег с такого счета недопустимо. Когда регистрация предприятия завершена, деньги с накопительного счета переводятся на банковские счета его учредителей.

Валютный

Валютный счет необходим для проведения денежных операций в иностранной валюте. Он используется при расчетах во внешнеэкономической деятельности, включая получение оплаты за товары/услуги по контракту с иностранными партнерами, выплату неустоек, штрафных санкций в случае нарушения условий соглашения.

Специальный

Открыть специальный счет в банке может лишь организация, не имеющая задолженностей перед налоговыми органами, ПФ, иными государственными структурами. Он предназначен для проведения целевых операций. Наиболее распространенные виды спецсчетов это:

- Аккредитив.

- Депозит.

- Чековая книжка.

Важным требованием при открытии специального счета является наличие у клиента основного расчетного счета.

Какие еще бывают расчетные счета

В банке возможно открытие и других расчетных счетов, а именно:

- Карточного — к счету привязывается пластиковая карта.

- Лицевого — широко используется компаниями, предоставляющими, например, коммунальные услуги населению.

- Аккредитивного — открывается клиентом-покупателем для приобретения товаров у поставщика.

- Счета капитальных вложений — открывается во избежание путаницы при наличии у компании крупного капитала. Деньги на счете хранятся отдельно и позволяют быстрее достичь запланированных целей.

- Инвестиционного — имеет схожие черты с депозитным счетом, но предназначен для приумножения денежных средств, а не для их хранения.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»