Страхование банковских карт сбербанка

Содержание:

- Риски, покрываемые страховкой

- Страхование банковских карт Сбербанка

- Киберпреступность в домашних тапочках

- Как оформляется страховка и на каких условиях?

- Стоимость страхования

- Страхование банковских карт Сбербанка

- «Сбербанк» — Программы Страхования от Банковских Карт

- Порядок заключения договора

- Зачем нужно страхование кредита в Сбербанке

- Как вернуть страховку за кредит в Сбербанке

- Особенности страхования карт в Сбербанке

- Страхование при ипотеке

- Стоит ли оформлять

- Можно ли отказаться от страхования

- «Сбербанк страхование» присвоен наивысший рейтинг надежности

- Риски, включенные в программу страхования

- Стоимость полиса

- Какие карты страхуются

- Как использовать полис страхования Сбербанка

Риски, покрываемые страховкой

Риски, в случае реализации которых будет выплачена компенсация, зависят от выбранного тарифного плана. Далее приведены все возможные риски, которые включены в максимальный тарифный план:

- Гибель после несчастного случая или развития смертельного заболевания. Выплата составляет 100% от указанной в договоре страховой суммы. Лица, указанные выше (с циррозом печени, онкологическим заболеванием и т.д.) не могут получить компенсацию в случае смерти в результате болезни.

- Получение 1 или 2 степени инвалидности после несчастного случая или заболевания. Здесь есть различные варианты выплат:

- инвалидность 1 степени в результате болезни или происшествия (выплата 100% от страховой суммы);

- инвалидность 2 степени из-за несчастного случая (выплата 100%);

- инвалидность 3 степени из-за развития заболевания (застрахованное лицо может получить компенсацию только 50% от суммы страхования).

Временная потеря трудоспособности. Застрахованный получает 0,1% в сутки. В день нельзя получить компенсацию более 2000 рублей. Выплаты начинаются только с 32-го дня нетрудоспособности. В совокупности можно получить компенсацию только за 122 дня нетрудоспособности за весь срок страхования.

Госпитализация по итогам несчастного случая. Внимание! Госпитализация из-за развития заболеваний не оплачивается. Получить компенсацию можно с первого же дня пребывания в амбулаторных условиях, но общий срок выплаты компенсации не должен превышать 30 дней. Максимально можно получить 0,3% от тела кредита в сутки, но не более 2 тыс. руб.

Владелец страховки дополнительно получает возможность пользоваться сервисом «Дистанционная медицинская консультация». Это платформа, при помощи которой можно получать профессиональные рекомендации по вопросам здоровья. Застрахованное лицо может пользоваться им ровно до того момента, как общая сумма затрат на платформе не превысит 50 тыс. рублей.

Страхование банковских карт Сбербанка

Мы живем в 21 веке — столетии больших возможностей. Раньше люди хранили деньги в сберегательных кассах, дома в сейфе, под паласом, а сейчас любая сумма, даже большая помещается на одной тоненькой пластиковой карте. Чтобы получить доступ к карте в банкомате необходимо знать пин-код карты, этого достаточно. Злоумышленники идут на многие уловки, чтобы добыть эти заветные три цифры и пополнить свой карман вашими деньгами, специально устанавливают накладки на банкоматы в малолюдных местах, различные шпионские штучки. Поэтому нельзя быть уверенным в том, что если вы никому не давали в руки вашу карту, то она будет в безопасности. На этот случай Сбербанк предлагает своим клиентам застраховать себя от пропажи денег с карты. С защитой карты вы можете спать спокойно и не бояться потери средств с вашей банковской карточки.

Киберпреступность в домашних тапочках

Социолог Алексей Кнорре об удаленном мошенничестве – самой массовой форме преступной активности в сети

А вот фишинг страховщики трактуют по-разному: часть понимает под ним получение конфиденциальных данных о карте обманным путем в ходе телефонного разговора, обмена сообщениями в интернете, путем заражения системы доменных имен (программа «Альфастрахования» для Райффайзенбанка и «ВТБ страхования»). Другие определяют фишинг как вид интернет-мошенничества с целью получения идентификационных данных пользователей через массовые рассылки электронных писем от имени популярных брендов («Сбербанк страхование» и ВСК) или не дают никакого определения вовсе.

При этом каждая страховая компания требует соблюдения стандартных правил использования платежных карт: не хранить пин-код вместе с картой, прикрывать рукой клавиатуру при наборе пин-кода, не сообщать никому реквизиты карты и секретные коды, присланные в sms для подтверждения онлайн-операций. «ВТБ страхование» добавляет в список запретов использование нелицензионного программного обеспечения, говорит замдиректора Сергей Конкин.

Основная доля мошеннических операций с картами, по данным ЦБ, приходится на транзакции в онлайне, для которых не требуется предъявления физической карты, а достаточно ввести ее реквизиты. Как правило, злоумышленники получают их с помощью той же социальной инженерии (включая фишинг). Но большинство страховщиков считает, что жертва социальной инженерии нарушила правила использования карты, и отказывают в выплате компенсации. Например, в программе «Альфастрахования» для Альфа-банка особо подчеркивается, что держатель карты не должен сообщать сведения о карте и sms-пароли для подтверждения операций в том числе сотрудникам банка.

Но представитель Райффайзенбанка утверждает, что разглашение секретных данных теми, кто был введен в заблуждение, считается страховым случаем в его программе (впрочем, в условиях страхования также есть пункт о том, что держатель карты должен соблюдать правила ее использования). То же говорят представители «Сбербанк страхования» и «Тинькофф страхования», однако подчеркивают, что при этом нужно доказать факт мошеннических действий со стороны третьих лиц. Одновременно в программе «Тинькофф страхования» особо оговорено, что компания не будет компенсировать убытки из-за несанкционированного списания средств, если был введен секретный код для подтверждения операции.

Если мошенники получили доступ к самой карте, например украли ее, то рассчитывать на компенсацию можно только в том случае, если вместе с картой не был утерян пин-код. Ряд страховщиков отдельно покрывают риск передачи карты вместе с пин-кодом под угрозой насилия, однако могут ограничивать время, в течение которого должны быть сняты деньги с карты (например, два часа у «ВТБ страхования»), а также вводить лимиты выплат («РСХБ страхование», «Альфастрахование»).

Получается, по сравнению с возмещением по закону страховка покрывает чуть больше причин потери денег – в частности, когда злоумышленники насильно отобрали карту вместе с пин-кодом или наличные, снятые с застрахованной карты.

Как оформляется страховка и на каких условиях?

Программа страхования подключается к договору на карту при оформлении самой карты. По правилам, банк должен предложить клиенту оформить страховку и объяснить условия, но для выполнения плана сотрудники, увы, не всегда соблюдают правила.

Тем более если клиент планирует начать активно пользоваться картой, он может и не заметить списание 100-200 рублей в месяц дополнительной платы.

Например, если карта оформляется онлайн, форма для подключения страховой программы выглядит так:

Дальше банк показывает клиенту условия программы – какие риски покрывает полис:

А затем можно увидеть, в какую сумму обойдется страховой полис и какие лимиты по нему предусмотрены:

Более подробно условия расписаны в официальном документе. Вот пример формы договора: .

Как видно, условия прописаны достаточно бюрократическим языком, но основную суть из них уловить можно.

Стоимость страхования

Стоимость страхового полиса «Защита карт» зависит от двух основных факторов:

- От метода оформления страховки (в отделении банка через операциониста или самостоятельно в личном кабинете через систему «Сбербанк Онлайн»).

- От суммы страховой защиты, которую выбирает на свое усмотрение держатель карты.

Таблица. Стоимость страхового полиса «Защита карт».

| Вариант страхового полиса/Метод оформления | Оформление полиса «Защита карт» онлайн | Оформление полиса «Защита карт» в отделении банка | ||

| страховая сумма, руб. | стоимость полиса, руб. | страховая сумма, руб. | стоимость полиса, руб. | |

| Вариант 1 | 30 тыс. | 700 | 120 тыс. | 1900 |

| Вариант 2 | 120 тыс. | 1710 | 250 тыс. | 3900 |

| Вариант 3 | 250 тыс. | 3510 | 350 тыс. | 5900 |

Исходя из приведенных в таблице данных, видно, что минимальная страховая защита возможна при условии оформления полиса онлайн через «Сбербанк Онлайн». Соответственно и стоимость такой страховки будет самой низкой. Если сравнить условия полисов, которые оформляются в отделении банка и онлайн, то можно прийти к выводу, что более дешевыми являются именно те, которые оформлены самостоятельно через интернет.

Страхование кредитных карт

Держателям кредитных пластиковых карт, эмитентом которых является Сбербанк РФ, доступны все страховые продукты банка, в том числе и страхование платежных средств, то есть карт. Если вдруг случился страховой случай (мошенники незаконным образом получили данные вашей кредитной карты и сняли средства со счета, о чем вы были уведомлены смс-сообщением), страховая компания в данном случае возместит вам ущерб в пределах страховой суммы. Но если сумма ущерба превышает сумму страховой защиты, то разница не будет компенсирована.

Для оформления страхового полиса «Защита карт» необходимо явиться в ближайшее отделение Сбербанка и иметь при себе удостоверяющие личность документы. Также можно застраховать свою кредитную карту самостоятельно, имея только доступ в интернет. Для оформления страховки онлайн нужно:

- Открыть страницу официального сайта Сбербанка.

- Перейти по вкладке «Застраховать себя и свое имущество».

- Выбрать из предложенного меню пункт «Страхование банковских карт – оформить онлайн».

- Укажите сумму страховой защиты.

- Введите свои паспортные данные, адрес проживания и/или прописки и прочую контактную информацию в соответствующие поля формы.

- Подтвердите свои действия.

- После этого вам на электронный почтовый ящик поступит письмо с полисом «Защита карт».

- Ознакомьтесь с полисом и произведите оплату за страховку своей банковской картой.

Процедура оформления страховки вашей карты займет всего несколько минут, но при этом подарит вам целый год надежной защиты от мошеннических действий и прочих афер.

Страхование дебетовой карты

Страховой полис «Защита карт» предполагает страхование как кредитных, так и дебетовых карт Сбербанка. У вас может быть несколько дебетовых карт, кредитная и дополнительные карты, и все они подпадают под страховое покрытие данного полиса. Имея дебетовую карту, вы можете оформить любой страховой продукт, в том числе и застраховать свою карту и средства на ней от несанкционированного доступа и ее использования на незаконных основаниях.

Независимо от того, каким образом будет оформлена ваша страховка (онлайн или в отделении банка) и форма полиса (бумажная или электронная), ваша карта будет в полной безопасности, поскольку в случае наступления страховой ситуации, все потери будут компенсированы в пределах суммы страхового покрытия.

Важно! И электронный, и бумажный полис, имеют идентичную юридическую силу, одинаково защищая держателей карт от злоумышленных действий мошенников и гарантируя им компенсацию в установленном размере

Страхование банковских карт Сбербанка

Мы живем в 21 веке — столетии больших возможностей. Раньше люди хранили деньги в сберегательных кассах, дома в сейфе, под паласом, а сейчас любая сумма, даже большая помещается на одной тоненькой пластиковой карте. Чтобы получить доступ к карте в банкомате необходимо знать пин-код карты, этого достаточно. Злоумышленники идут на многие уловки, чтобы добыть эти заветные три цифры и пополнить свой карман вашими деньгами, специально устанавливают накладки на банкоматы в малолюдных местах, различные шпионские штучки. Поэтому нельзя быть уверенным в том, что если вы никому не давали в руки вашу карту, то она будет в безопасности. На этот случай Сбербанк предлагает своим клиентам застраховать себя от пропажи денег с карты. С защитой карты вы можете спать спокойно и не бояться потери средств с вашей банковской карточки.

«Сбербанк» — Программы Страхования от Банковских Карт

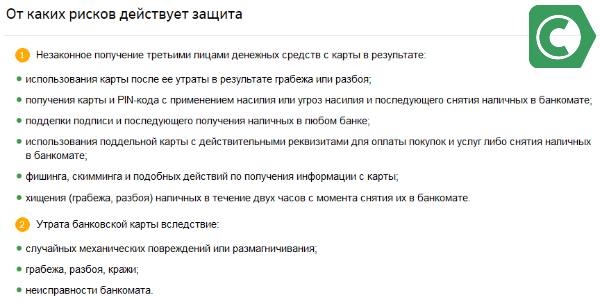

После оформления полиса защищаются как пластиковые носители, так и средства, хранящиеся на них. К страховым случаям, связанным со средствами, относиться потеря денег по причине:

- Кражи карты, в том числе с применением угроз и насилия.

- Использования карты мошенником после ее кражи.

- Использования поддельной пластиковой карточки, имеющей действительные реквизиты (это касается как покупки через интернет, так и обналичивания в банкомате).

- Мошеннических действий с использованием современных технологий (скимминг, фишинг).

- Потери денежных средств, снятых через АТМ, из-за кражи или разбоя (но только в течение 120 минут после обналичивания).

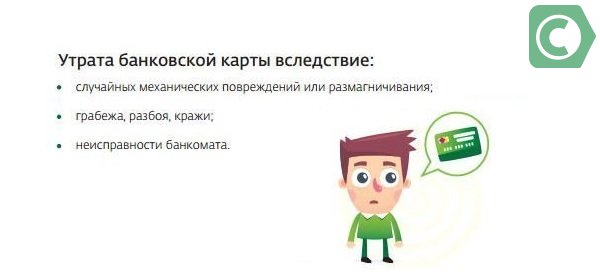

Получить компенсацию также можно при потере пластиковой карты из-за:

- Действий третьих лиц (грабеж, разбой, кража).

- Использования пластиковой карты для снятия средств в неисправном банкомате.

- Размагничивания пластика или получения им механических повреждений (случайных).

Также по программе могут быть застрахованы личные документы и вещи (к примеру, паспорт, кошелек, ключи от дома или автомобиля). В таком случае компенсация полагается при их потере (в том числе по причине кражи или разбоя).

Какую Программу Выбрать для Страхования Кредитной Карты в Сбербанке?

Страхование карт оформляется по одной программе. Однако это не значит, что пользователь лишен возможности выбора. Он может самостоятельно подобрать размер страхового покрытия. Этот параметр напрямую влияет на стоимость полиса. Варианты полисов страхования отображены в следующей таблице:

Чтобы правильно подобрать полис, нужно рассчитать приблизительную сумму средств, хранящихся на всех картах «Сбербанка». Страхователь возмещает только потерянные средства. Поэтому, если на карточках хранится, к примеру, не более 120 000 рублей, нет смысла переплачивать и оформлять полис на 350 000 рублей.

«Сбербанк Страхование» — Вопросы и Ответы по Банковским Картам

Кроме информации о продукте, предоставляемой на сайте «Сбербанка», получить сведения о программе можно также через сервис «Популярные вопросы о страховании». Для этого необходимо:

- Перейти на

- Выбрать пункт «Страхование» в верхней части страницы.

- В открывшемся контекстном меню нажать на .

- Нажать на ссылку «Страхование банковских карт» в верхней части открывшейся страницы.

После этого перед пользователем откроется перечень вопросов, чаще всего возникающих у клиентов организации. Для получения ответа необходимо щелкнуть левой клавишей мыши по формулировке запроса. Ответ появиться под ней.

Порядок заключения договора

Страхование банковских карт Сбербанк онлайн на сайте

предлагает некоторым своим клиентам через смс-оповещение, получив которое нужно выполнить следующие действия:

1. Изучите предложенные программы страхования, подберите ту, которая необходима именно вам.

2. Внимательно заполните, представленную на сайте онлайн

форму.

3. Изучить условия страхования и основные параметры выбранного пакета можно на официальном сайте банка.

4. При согласии на предоставление услуги введите код, в ответном сообщении для проведения платежа и согласия с предложенными условиями полиса.

5. Оплатите заказанную услугу банковской картой.

Приобретенный полис будет направлен на электронную почту, на протяжении 5 рабочих дней на почту придется ссылка на электронный документ, который в любое время можно распечатать и представить в страховую компанию при наступлении возможного риска.

Зачем нужно страхование кредита в Сбербанке

Обращаясь за кредитом, граждане желают получить деньги на максимально выгодных для них условиях: под невысокий процент и с незначительной переплатой. Поэтому услугу страхования, которую предлагают оформить кредитные специалисты, многие клиенты расценивают как нежелательные дополнительные расходы.

Да, не исключено, что вы благополучно выплатите заем и страховкой не воспользуетесь. Но дополнительная защита еще никому никогда не мешала. Страховая выплата избавит заемщика от финансовых проблем и неприятных разбирательств с банком, если по каким-либо причинам он не сможет своевременно погашать кредит в соответствии с графиком и в полном объеме.

Страховка по кредиту в Сбербанке является хорошей гарантией возврата средств и влечет для кредитной организации множество преимуществ, позволяя обеспечивать выплаты даже в непредвиденных ситуациях:

- финансовая защита пригодится в случае невозврата долга заемщиком в связи с потерей источника дохода;

- страховка жизни и здоровья позволит клиенту не выплачивать кредит при наступлении у него серьезных проблем с самочувствием. Также родственникам не нужно будет погашать долги заемщика, если тот уйдет из жизни;

- если было оформлено страхование залогового объекта или имущества, приобретаемого в кредит, банк получит непогашенный заем в случае его порчи или безвозвратной потери.

В случае оформления потребительского кредита гражданам чаще всего предлагается застраховать свою жизнь и финансовые риски. При оформлении ипотеки в Сбербанке кредитный эксперт посоветует клиенту застраховать не только свою жизнь, но и закладываемое имущество.

Как вернуть страховку за кредит в Сбербанке

Популярный вопрос: возвращают ли уплаченные за страховку деньги при отказе от нее? Рассмотрим две наиболее распространенные ситуации.

1. Как забрать страховку в течение «периода охлаждения»

Отказаться от ненужной страховки и вернуть свои деньги полностью клиенты могут в так называемый «период охлаждения», срок которого, в соответствии с Указанием ЦБ РФ № 4500, вступившем в силу с 01.01.2018, составляет 14 дней.

Для этого нужно подать в страховую компанию соответствующее заявление. После чего в течение 10 дней оно должно быть рассмотрено. Далее клиенту должна быть возвращена полная страховая сумма, если не наступил страховой случай. Но нужно уточнить, что период охлаждения действует только на индивидуальные добровольные страховые договоры. Если договор заключен в форме присоединения к коллективной программе страхования банка, то условия страхования и, соответственно, отказа от страховки и возврата денег регламентированы правилами программы страхования.

2. Как забрать страховку по кредиту в Сбербанке после полного досрочного погашения кредита

При досрочном погашении кредита рекомендуется сразу сообщить банку о своем желании вернуть средства, заложенные при расчете суммы кредита на страхование. Иногда банки идут навстречу даже в случае коллективного договора страхования.

При досрочном погашении заемщику нередко приходится доказывать свою правоту в суде. При этом можно ссылаться на то, что кредитный и страховой договоры связаны, из чего следует, что страховка должна прекращаться вместе с выплатой кредита, в том числе и досрочной.

Поскольку после закрытия кредитного договора исчезают страховые риски, то расторжение страхового договора регламентирует ст. 958 ГК РФ (абз. 1 п. 2). Однако решение о возврате и возвращаемой сумме зависит от содержания договора. Дело в том, что иногда договор составляется так, что его положения обходят ст. 958 ГК РФ. Тогда вернуть страховку не представляется возможным. Совет тут один: читайте внимательно договор и вносите изменения до его подписания.

При наличии соответствующего пункта в договоре для обращения с заявлением в страховую компанию или для подготовки иска в суд потребуются следующие документы:

- паспорт, то есть документ, удостоверяющий личность;

- оригинал договора о предоставлении кредита;

- документы, подтверждающие заключение договора страхования (непосредственно сам договор или полис);

- подтверждение оплаты страховой премии, страховых взносов;

- справка об отсутствии задолженности по кредитному договору (выдает Сбербанк).

Заявление в страховую компанию подается на утвержденном страховщиком бланке или в простой письменной форме с указанием имени заявителя, обстоятельств заключения договора и произведенных выплат, просьбы о возврате страховки. Вернуть можно часть уплаченной страховой премии, в соответствии со ст. 958 ГК РФ. Если последует отказ страховщика, есть возможность оспорить его решение в суде. Необходимо руководствоваться положениями договора: страховая компания может предусмотреть исполнение определенных обязанностей для возврата уплаченных в счет страховой премии сумм (обращение только в течение месяца для расторжения договора с момента его заключения и т. д.). Судебная практика, вплоть до Верховного суда, неоднозначная, единая позиция пока не сформировалась.

3. После погашения займа

В этом случае можно вернуть всю страховую премию, если будет доказано, что страховка по кредиту была навязана. Однако для этого потребуется солидная доказательная база. Сбербанк в возврате, скорее всего, откажет, и придется обращаться в суд. Для рассмотрения дела потребуется кредитный договор и договор страхования, а также иные документы, подтверждающие навязывание услуги.

Особенности страхования карт в Сбербанке

Сервис такого типа сам по себе является особенностью Сбербанка. Мало в какой финансовой организации есть такая возможность.

Что такое

Страховка карты Сбербанка – это добровольный сервис, который позволяет владельцу счета защитить средства, размещенные на платежном средстве

Если деньги украдут мошенники (не важно, каким именно образом), Сбербанк все компенсирует. Сервис платный, но в конечном итоге преимущества, которые он предоставляет сполна компенсируют необходимость вносить страховые платежи

Как работает

Страхование банковских карт в ПАО «Сбербанк» работает по достаточно простой схеме: мошенник каким-либо образом крадет деньги с карты, а Сбербанк немедленно это компенсирует. В дальнейшем он сам будет разбираться со злоумышленником.

От каких рисков действует защита

Страхование счета защищает от следующих рисков:

- Случайное размагничивание или механические повреждения карты.

- Кража, разбой или грабеж.

- Утеря средств при сбоях в работе банкомата.

- Защита от фишинга и скимминга.

- Мошеннические операции, при которых со счета клиента списываются деньги без его согласия и так далее.

Пример страхового случая

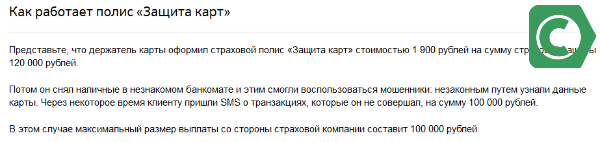

Для лучшего понимания того, как работает такая защита, стоит привести пример. Предположим, что карта каким-то образом попала к мошенникам (была украдена, скопирована и так далее). Они, получив доступ к счету, списали все накопления клиента на свои счета. Вернуть деньги обычным образом будет практически невозможно, но благодаря сервису защиты карты Сбербанка, вся сумма (в рамках страховой) будет немедленно компенсирована финансовой организацией (возвращена на счет владельца карты).

Один полис действует любые карты, которые принадлежит клиенту, при условии, что они были выпущены Сбербанком. Нет ограничений по сумме или условиям вне зависимости от типа карты, ее статуса, остатка на счете и других параметров.

Страхование при ипотеке

Как правило, на стадии оформления договора заемщику все равно где страховать имущество, он занят получением ипотеки, поэтому договор по рекомендации сотрудников банка заключается с дочерней компанией кредитора ООО «Сбербанк Страхование». При продлении страховки, заемщик уже сможет рассматривать других страховщиков.

Стоимость полиса зависит от остатка задолженности, поэтому при продлении она будет постепенно снижаться.

Обязательное и добровольное страхование ипотеки

Страхование ипотеки в Сбербанке производится по двум направлениям, обязательное и добровольное.

К обязательному относится страхование предмета залога от порчи и уничтожения. Страхуются конструктивные элементы недвижимости от взрыва газа, пожара, молнии, наезда транспортного средства, и т. д.

Добровольное страхование включает покрытие риска утраты жизни и здоровья, недобровольной потери работы, диагностирования критического заболевания. Возможно страхование с выбором параметров.

Чаще всего заключается комплексный договор страхования, включающий оптимальный набор рисков.

Где можно оформить страхование ипотеки

Оформить договор можно при получении кредита в отделении банка или обратиться в дочернюю компанию ООО «Сбербанк Страхование», к другому страховщику. Чтобы иметь возможность выбора страховщика с оптимальными условиями страхования, можно оформить страховку на нашем сайте, где есть удобный калькулятор, позволяющий произвести предварительный расчет выплат. Сервис подберет предложения страховщиков в соответствии с параметрами недвижимости. Выбрав страховую компанию, можно сразу подать заявку, оплатить и получить полис. Документ распечатывается и передается в банк.

Стоит ли оформлять

Никто не хочет переплачивать, но желает получить максимальный пакет услуг. Рассмотрим, нужен ли полис по защите карт в Сбербанке или стоит отказаться и сэкономить.

Воспользоваться программой стоит:

- Происходит оформление кредитки. Не секрет, брать чужие средства легко, а отдавать свои тяжело. При оформлении стоит подумать, что вы будете делать, если наличные деньги будут похищены мошенниками. По закону, договору – возвращать их клиенту. Избежать трат поможет защита Сберегательного банка.

- Работаете неофициально или знаете, что можете попасть под сокращение. За дополнительную плату можно включить такой риск, как погашение ежемесячного взноса из-за потери работы.

- Не желаете перекладывать ответственность на близких людей. В случае смерти не только имущество, но и долги переходят близким родственникам. Благодаря добровольной защите можно защитить их от непредвиденных расходов, сумма которых может быть завышенной.

Стоит отказаться, если:

- У вас платежная система МИР для пенсионеров. Страховка не нужна, если вы только снимаете пенсию, когда она поступает на расчетный счет.

- Пластиковая карточка открыта для одноразовых зачислений. К примеру, открыт моментальный пластик, туда раз в месяц или два родители студенту высылают небольшую материальную помощь, которую он сразу снимает.

- Пластик используется только для оплаты услуг. Чтобы не ожидать в очереди многие граждане открывают пластик, кладут деньги (денежные средства) через банкомат и сразу оплачивают коммунальные услуги через личный кабинет. Для такой категории клиентов защита по финансовому продукту – это бессмысленная трата денег.

Предлагаем оставить отзыв по страхованию карт в Сбербанке тем, кто пользовался данной программой. Расскажите читателям нашего портала, какую программу выбрали, сколько заплатили, пришлось ли ее воспользоваться.

Будем благодарны, если поставите лайк после прочтения статьи.

Более детально узнать про страхование банковских карт вы можете узнать из специального поста.

Можно ли отказаться от страхования

Очень часто в отделениях Сбербанка можно столкнуться с тем, что его сотрудники «нагружают» разнообразные дополнительные услуги к пластику, который оформляет клиент. Одним из таких «прицепов» является страхование банковских карт.

Можно ли отказаться от оформления данной дополнительной услуги? Однозначно, да, поскольку законодательство РФ не включает данный вид страхования в качестве общеобязательного. Чтобы отказаться от страховки после того, как полис был оформлен, необходимо:

- Посетить отделение банка с паспортом и страховым полисом.

- Заполнить бланк заявления об отказе от данного сервиса.

«Сбербанк страхование» присвоен наивысший рейтинг надежности

Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе. Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе.Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе.

Друзья! Наконец долгий процесс оценки завершён и мы можем вовсеуслышание заявить, что международное рейтинговое агенство Эксперт РА присвоило нам «Исключительно высокий уровень надёжности А++, прогноз по рейтингу «стабильный»», что означает высокую вероятность сохранения рейтинга на прежнем уровне в среднесрочной перспективе.

Риски, включенные в программу страхования

Страхование денег на карте Сбербанка предлагается для клиентов, которые активно пользуются продуктом при оплате через интернет, удаленными сервисами для переводов, снятия денег через банкомат, оплате покупок и т.п.

Перечень страхуемых рисков при оформлении полиса

Программа защиты покрывает такие риски:

- Завладение посторонними платежным инструментом и пин-кодом (возможно, с применением насилия) и использование их для завладение деньгами клиента через банкомат.

- Получение посторонними средств в отделении при использовании подделки подписи.

- Действия по подделке или получению информации (скимминг, фишинг).

- Получение злоумышленниками наличных из банкомата по поддельному пластику.

- Кража, грабеж, потеря пластика, после чего он был использован третьими лицами.

- Случайное механическое повреждение.

- Неисправный банкомат, приведший к утрате пластика.

- Кража, хищение, грабеж наличных, которые клиент самостоятельно снял в банкомате.

Полный перечень страховых рисков, которые покрывает полис

Полис страхования банковских карт в Сбербанке предполагает возможность обращения в течение двух дней после события. Только при таких условиях страховщик рассматривает инцидент и осуществляет выплату. В любом случае, сообщить о произошедшем необходимо по телефону непосредственно после обнаружения случившегося (до 12 часов). При этом также потребуется собрать подтверждающую документацию.

Из преимуществ данного вида страхования можно выделить безбоязненное использование банкоматов иных учреждений, проведение операций в интернет-пространстве, снятие денег в банкомате.

Суть работы полиса страхования банковских карт

Стоимость полиса

Сколько стоит защита средств на пластике? Это зависит от того, какая карта будет страховаться, каков размер суммы, которая будет защищаться страховой компанией, а также метода оформления продукта:

- Стоимость страхового платежа при оформлении защиты на кредитку будет равняться 0,7% от суммы долга за месяц на пластике.

- Принцип оплаты полиса для дебетовой карты другой:

- при оформлении страхового договора в отделении клиент будет вынужден оплатить до 5900 рублей за год страховой защиты (на стоимость полиса влияет размер застрахованной суммы).

- в ситуации, когда страховка оформляется удаленно, с помощью услуги веб-банкинга, максимальный размер страховой премии составит 5310 рублей за обеспечение безопасности 350 тысяч рублей.

Какие карты страхуются

Страховой продукт, разработанный Сбербанком, предполагает возможность застраховать:

- любые дебетовые карты (личные, зарплатные, пенсионные и т. д.), включая основные и привязанные к ним дополнительные;

- кредитки.

Кредитные

Страхование кредитных карт Сбербанка позволяет защитить обязательства клиентов по заемным средствам. Расчет страхового платежа производится на ежемесячной основе и составляет 0,7% от суммы задолженности клиента по карте.В случае когда долг на кредитке отсутствует, страховые платежи также не взимаются.

Подключить защиту на карту, а также отказаться от услуги довольно просто. Достаточно отправить СМС с полученным от банка кодом на номер 900. При наступлении страхового случая страховая компания обязуется в установленный срок погасить всю сумму задолженности по кредитке Сбербанка.

Дебетовые

Оформление страхового полиса позволяет совершать переводы и расплачиваться дебетовыми картами в любой точке земного шара. Срок действия защиты дебетной карты – 1 год, а действовать услуга начинает через 15 суток после оформления. Дополнительным бонусом является ежедневное начисление 1,7 рубля в виде баллов

Как использовать полис страхования Сбербанка

Если вы вдруг столкнулись с незаконным списанием средств, то список необходимых действий следующий:

В первую очередь немедленно заблокируйте карту! Для этого позвоните по номеру 8 (800) 555-55-50 и попросите сотрудника кол-центра Сбербанка заблокировать вашу карту.

- Заявите о факте кражи денег с карты в полицию!

- Позвоните в компанию Сбербанк Страхование по номеру 8 (800) 555-55-57, продиктуйте данные страхового полиса и сообщите о произошедшем случае.

- Соберите все необходимые документы по вашему страховому событию

- Передайте документы в Сбербанк Страхование по почте или в любом удобном вам отделении Сбербанка

- Ожидайте решения со стороны страховой компании. Будьте уверены, мы примем правильное и справедливое решение.

Застраховав карту вы избавляетесь от целой кучи проблем. За достаточно скромную сумму вы можете быть уверены, что ваши деньги будут в сохранности. Советуем подключить страховку прямо сейчас!