Семейный бюджет

Содержание:

Раздельный семейный бюджет

Раздельный семейный бюджет предполагает, что никакого «общего котла» нет, каждый член семьи самостоятельно распоряжается своими доходами. Этот вид семейного бюджета пользуется большой популярностью в западных странах, где супруги традиционно привыкли чувствовать себя финансово независимыми друг от друга. В случае ведения раздельного семейного бюджета каждый из супругов самостоятельно оплачивает те семейные и личные расходы, которые считает нужным, при этом решения о крупных тратах (в суммах выше определенного предела, индивидуального для каждой семьи) могут приниматься супругами совместно.

Преимущества:

- Супруги являются финансово независимыми друг от друга и потому не ссорятся по денежным вопросам;

- Каждый из супругов сам распоряжается своими доходами, что проще, имеет возможность тратить на личные нужды столько, сколько считает необходимым.

Недостатки:

- В случае, когда супруги (или один из супругов) склонны к расточительству и неразумному расходованию личных финансов, при таком способе ведения домашнего бюджета очень сложно создать накопления для совершения крупных покупок;

- Могут возникнуть разногласия по поводу того, кто будет оплачивать общие семейные расходы или расходы на детей;

- Этот тип семейного бюджета подойдет только семьям, в которых каждый из супругов имеет достаточный уровень доходов.

Этапы ведения семейного бюджета

В 1-м разделе я ответила на вопрос, зачем нужно вести семейный бюджет. И если я смогла вас убедить в необходимости его ведения, то теперь пора переходить к вопросу, как вести бюджет правильно.

Я выделила 6 основных этапов:

Этап 1. Подготовительный.

До начала процесса планирования и накопления следует в течение нескольких месяцев проследить за всеми семейными доходами и расходами. Это можно сделать в тетради, в таблице Excel, в специальных компьютерных программах или в мобильном приложении. О способах ведения бюджета мы поговорим чуть ниже. Главные принципы, которые должны быть соблюдены на этом этапе:

- ежедневная запись всех поступлений и расходов;

- распределение затрат на категории и подкатегории;

- подсчет в конце месяца итогов по всем разделам с целью выявления наиболее затратных статей;

- делаем таблицу по доходам, не забываем об учете всех источников поступления денег.

Этап 2. Анализ собранных данных.

По истечении 2 – 3 месяцев сбора исходных данных проведите их анализ. Ведь вы для этого их собирали? Какие затраты для вашей семьи являются обязательными, а от каких можно навсегда (например, курение) или на время (например, покупка каждый месяц новой кофточки) отказаться?

Чем подробнее вы заносили в таблицу сделанные расходы, тем точнее будет анализ. Это нужно для того, чтобы вы выявили скрытые резервы вашего семейного бюджета. Те отправные точки, от которых будете отталкиваться на следующем этапе.

Этап 3. Постановка целей.

После того, как вы провели анализ и выявили резервы, необходимо определить, чего вы хотите достичь в ближайшее или отдаленное время. Цели могут быть самыми разными. Например:

- накопление денег на отпуск,

- покупка нового холодильника,

- подготовка к безбедной пенсии и т. д.

Этап 4. Разработка стратегии и тактики.

Пожалуй, самый сложный и ответственный этап. На нем вы должны разработать стратегию и тактику ведения семейного бюджета, которые помогут вам достичь поставленных целей.

Здесь вы должны четко прописать, как можно подробнее, ваши действия. Например, есть цель – накопить деньги на отпуск в размере 70 000 руб. До него осталось 7 месяцев. Значит каждый месяц вы должны откладывать по 10 000 руб.

Меня часто спрашивают коллеги по работе, как я могу ездить отдыхать за границу 2 раза в год при одинаковых с ними доходах? Они себе такого позволить не могут. Что-либо им объяснять я уже перестала, не слышат и не хотят слышать. А здесь отвечу.

Да, я люблю путешествовать. Это страсть всей моей жизни, и я заразила ею всю мою семью. Поэтому у нас одна цель на год – покорить очередной маршрут. Ни у меня, ни у мужа нет дорогих машин, телефонов, шуб и драгоценностей. Для меня все это – пустой звук. С каждой заработанной суммы мы откладываем на единственное, что имеет для нас ценность – яркие эмоции и впечатления от поездок, от знакомства с чужой культурой, людьми, языком. Ведение семейного бюджета очень помогает.

Хотите увеличить доходы – сократите расходы. В своей статье об экономии я более подробно рассказываю о способах снижения затрат.

Этап 5. Планирование семейного бюджета на месяц.

Здесь снова понадобится таблица, но в более усложненном варианте. Доходы и расходы следует дополнительно разбить на графы “План” и “Факт”. Помните пример цели – накопить 70 000 руб. на отпуск? Заносим наши взносы по 10 000 руб. и все остальные обязательные расходы в графу “План”. Проставляем фактические значения и выводим отклонения.

Пример таблицы за месяц

Цифры в таблице заданы условные, для примера. Итог нашего планирования – мы сэкономили 14 200 руб.

Этап 6. Анализ результатов.

В конце месяца мы должны подвести итоги. Сравнить суммы по плану и по факту. По каким статьям удалось сэкономить, а по каким образовался перерасход.

В нашем условном примере в конце месяца мы сэкономили 14 200 руб. Далее логично решить вопрос с этими “лишними” деньгами. Что с ними делать? Каждая семья решает это по-своему. Кто-то потратит на приобретение нужной (или не очень) вещи. Кто-то отложит на депозит. Кто-то прогуляет в ресторане. В любом случае, выбор только ваш. Никакие советы здесь не уместны.

А потом надо составить новую таблицу на очередной месяц. И наши этапы повторяются, кроме 1-го и 2-го. 3-й этап тоже может быть исключен, если цель была поставлена долгосрочная и достигается не за один месяц.

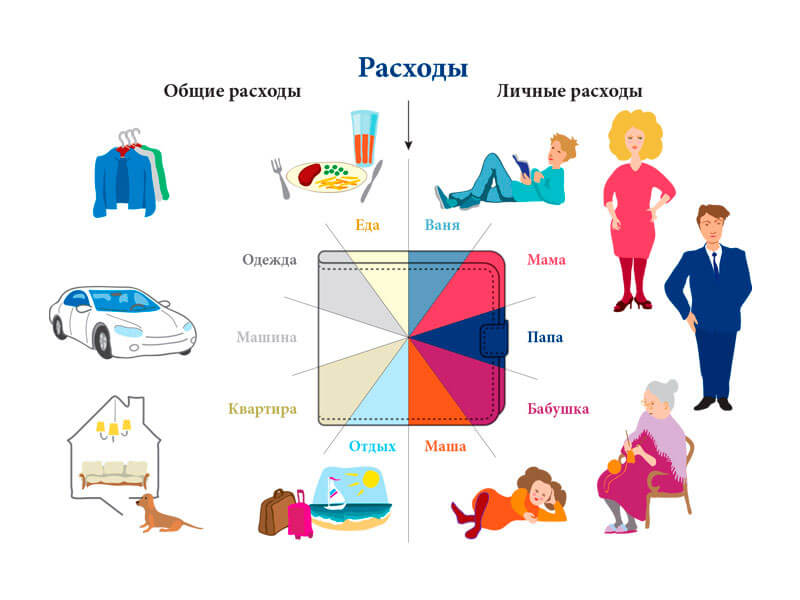

Виды семейного бюджета

Семейный бюджет чаще всего разделяют на 3 вида.

Совместный бюджет — предполагает, что оба супруга все свои доходы объединяют в один счёт. По договоренности — каждый может оставлять себе на карманные расходы n-сумму.

Простой способ

Все доходы и расходы на лицо

Такой вид планирования укрепляет доверие между членами семьи

Если один из членов семьи тратит деньги не разумно, то толку от бюджета не будет. Кому-то одному придется взять учет финансов в свои руки

Если семья живет не на полном доверии, то один из членовможет скрывать часть доходов

Раздельный — предполагает, что у каждого свой бюджет, но они несут определённые обязанности, которые заранее поделили. Например: скидываются на коммуналку и продукты. Или муж оплачивает детям бассейн, жена платит за коммунальные услуги и скидываются на питание. Остальное тратят по своему усмотрению.

Четко распределены платежи

Каждый зависит только от своего дохода

Нет отчета за траты на собственные нужды

Так как каждый сам за себя, создать большие сбережения не получиться

При невысоком доходе возможен дефицит денег

А что, если муж заболеет или потеряет работу на неопределенный срок? А супруга забеременеет и ей придется уйти в декретный отпуск? Многим такой вариант ведения не подойдет. Или придется на счет всех возможных форс-мажорных ситуаций договориться заранее.

Смешанный бюджет — означает, что супруги совместно ведут определенные траты, вкладывая одинаковые или по договоренности суммы.

Удобнее для всех будет в процентном соотношении. Кто больше зарабатывает, тот больше и вносит. Допустим 30% с дохода. Остальное тратят по своему усмотрению.

Муж получил — 30 000, внес — 9000 рублей.

Жена зарабатывает 15 000, вносит — 4500.

Каждый знает, какая доля пойдет в общий котел и на личные траты

Могут быть разногласия, при разных доходах

Какой тип лучше, выбирает каждая семья сама. Обычно в семьях выбирают общий бюджет. Хотя женщинам больше по нраву, когда мужчина несёт на себе все финансовые обязательства семьи. А доход жены — это её личный доход.

В нашей семье уже второй год — общий бюджет и нас полностью все устраивает. На личные траты выделяем кому сколько нужно, конечно, если бюджет позволяет. Не забывайте уступать друг другу. Умение договариваться — это залог долгих и счастливых отношений.

Как вести семейный бюджет?

Допустим, я вас убедил, и вы решили на собственном опыте узнать, что же такое домашняя бухгалтерия. Тогда у вас наверняка возник ряд вопросов. Как вести семейный бюджет? Какие конкретные действия для этого необходимы? Как технически лучше осуществлять учет домашних финансов? Постараюсь на них ответить.

Весь процесс ведения семейного бюджета я предлагаю разбить на 4 этапа:

Этап 1. Сбор и анализ имеющихся данных

На этом этапе необходимо проанализировать имеющуюся финансовую ситуацию у вас в семье, так сказать, собрать исходные данные. К примеру, выписать следующие цифры:

- Среднемесячные доходы каждого члена семьи;

- Среднемесячные расходы семьи;

- Сумма долгов семьи (задолженность по кредитам и другим платежам, вплоть до долгов родственникам);

- Сумма сбережений (накоплений).

Чем более подробные данные вы соберете — тем лучше, поэтому каждую из этих цифр, а особенно — расходы, желательно разбить на составляющие категории.

Этап 2. Постановка финансовых целей

Теперь, когда данные собраны, вы проанализировали их и можете сказать, что в этих данных вас не устраивает, следует поставить финансовые цели: определить те направления, в которых вы будете двигаться, ради которых и затеваете ведение семейного бюджета. Например:

- Полностью избавиться от долгов;

- Накопить 30000 рублей для покупки нового телевизора;

- Начать откладывать сбережения на старость, не менее 1000 рублей ежемесячно;

- И т.д.

Финансовые цели должны быть сформулированы четко и максимально конкретно. Ведь вы должны ясно представлять себе, к чему именно вы стремитесь.

Этап 3. Составление персонального финансового плана

После того, как вы обозначили финансовые цели, необходимо составить личный финансовый план, в котором вы определите тактику и стратегию достижения этих целей. Другими словами, персональный финансовый план должен описывать все запланированные действия с личными финансами, которые позволят вам осуществить то, что вы наметили.

Этап 4. Планирование семейного бюджета на месяц

Такого рода кратковременное планирование семейного бюджета можно считать тактикой выполнения личного финансового плана. На этом этапе вы должны наметить действия по управлению домашними финансами на ближайший месяц:

- Запланировать доходы семейного бюджета по категориям;

- Запланировать расходы семейного бюджета по категориям;

- Запланировать погашение долгов при их наличии;

- Запланировать создание сбережений и/или семейных инвестиций.

Продумайте, как вести семейный бюджет так, чтобы было удобно планировать, учитывать и анализировать данные, например, составьте для себя таблицу семейного бюджета.

Этап 5. Учет домашних финансов

Теперь, когда все необходимые планы поставлены, можно начинать непосредственное ведение семейного бюджета — ту самую домашнюю бухгалтерию, о которой я говорил в начале статьи. Это можно делать разными способами, преимущества и недостатки каждого из них вы можете узнать в публикации Домашняя бухгалтерия.

По истечению месяца все перечисленные этапы повторяются, за исключением второго и третьего, если глобальные финансовые цели пока не достигнуты. То есть, вы должны проанализировать, насколько точно выполнили месячный семейный бюджет, учесть все ошибки и недочеты предыдущего месяца при планировании бюджета семьи на следующий. Если же поставленные финансовые цели достигнуты — необходимо просто поставить следующие, откорректировать персональный финансовый план, и продумать, как вести семейный бюджет дальше, для достижения уже новых целей.

На этом, пожалуй, все. Я рассказал вам, что представляет собой ведение семейного бюджета и как вести семейный бюджет. Вся процедура ведения бюджета семьи может показаться сложной только изначально, на самом деле, она достаточно проста и не отнимает много времени, но при этом позволяет оптимизировать финансовые потоки внутри семьи и, как следствие, улучшить семейное финансовое состояние, привести семью к финансовому благополучию.

Оставайтесь на Финансовом гении — сайте, который поможет вам повысить уровень своей финансовой грамотности и наладить эффективное управление личными финансами.

Зачем нужен семейный бюджет

В этом блоке я вам объясню, зачем в принципе надо вести учет семейного бюджета.

Учитывать доходы

Бюджет позволяет понять, сколько денег зарабатывает семья за определенный период времени, из каких источников поступает больше доходов, из каких меньше.

Следить за расходами

Это еще более важная составляющая. Только с помощью учета бюджета можно определить, куда «утекают» деньги.

Чаще всего в семьях бывает так. Денег вроде бы зарабатывается много, оба супруга много работают, но к концу месяца не остается вообще ничего.

Планировать траты

Когда доходы и расходы строго учитываются, тратить становится сложнее. Хотя бы уже потому, что оба супруга знают – эту трату надо будет прописать в бюджете, из-за нее бюджета может не хватить и пр. Это хорошая «психологическая» защита от выброса денег на ветер.

Когда планируется семейный бюджет, супруги всегда стремятся заранее спланировать свои траты и прописать их в бюджете. Это развивает навык финансового планирования и делает отношения с финансами более обдуманными и рациональными.

Копить

Копить деньги очень тяжело, когда не знаешь, в каком объеме они поступают в бюджет и на что тратятся. Когда все поступления и расходы прописываются, копить становится намного легче.

В бюджете надо даже делать отдельную графу «Накопления» и фиксировать в ней сумму, которая ежемесячно откладывается.

Инвестировать

Вот представьте, вы определили объем своих доходов, спланировали неизбежные траты, отложили часть денег на непредвиденные жизненные обстоятельства – остальное вы можете инвестировать. Вкладывать, например, в акции или облигации. Или даже просто помещать на индивидуальный инвестиционный счет, чтобы получать налоговые вычеты.

8 золотых правил как вести учет семейного бюджета

- Назначьте ответственного за ведение бюджета

В некоторых семьях практикуется совместный бюджет, в других муж и жена распоряжаются зарплатой самостоятельно. Но даже в этом случае часть денег нужно будет отдавать на общие расходы, и кому-то придётся следить, чтобы все счета оплачивались вовремя, а отложенное не тратилось на ерунду. Кто должен вести семейный бюджет, супругам лучше решить самим. Обычно эта задача поручается более дисциплинированному и ответственному человеку.

- Минимум 10% от доходов откладывайте в семейный бюджет

Не держите заначку под рукой, чтобы не возникало желания её потратить. Лучший способ накопить денег – открыть счёт в банке и переводить туда какую-то сумму с каждой зарплаты.

Если, к примеру, совокупный доход пары составляет 70 тысяч рублей в месяц, и 10 % от него перечисляется на счёт, через год там будет как минимум 84 тысячи рублей (плюс процент от банка). Эту сумму можно увеличить, если откладывать все внезапные поступления в виде премий или подарков.

Ставьте цели, это важно

Мало кто умеет копить просто так. Чтобы откладывать как можно больше денег, нужно понимать, зачем вам это нужно.

Первое, о чём стоит подумать – формирование финансовой подушки безопасности, это примерно три ваших оклада. Столько желательно иметь в запасе на случай непредвиденных ситуаций, таких как болезнь или увольнение с работы

Достигнув этой цели, переходите к чему-то важному лично для вас: копите на покупки машины, ипотеку или поездку на острова

- Откройте совместный счёт

Вести семейный бюджет куда легче при наличии общего счёта. Там вы сможете собирать деньги на оплату счетов, покупку еды и крупные совместные приобретения. Это поможет избежать глупых ситуаций, когда каждый из супругов думал, что за квартиру должен заплатить другой. К тому же, не будет никаких взаимных претензий: получив зарплату, каждый будет переводить оговоренную сумму на общий счёт, 10 % откладывать в копилку, а остальное тратить по своему усмотрению.

- Узнайте, на что тратятся ваши деньги

Приучите себя обращать внимание, сколько денег вы потратили и на что. Учёт затрат можно вести разными способами, например, в мобильном приложении вашего банка или в специальной программе для финансового планирования

Так вы сможете выявить основные статьи расходов и найти возможности для экономии.

Не забывайте и о мелких тратах. Зачастую из покупок, которые мы считаем несущественными, в итоге складывается весьма крупная сумма. Допустим, вечером вы решили поехать домой на такси, потому что была очень плохая погода. На следующий день вы пообедали в кафе вместо того, чтобы взять еду из дома. На выходных вам стало лень готовить и вы заказали две пиццы. В первом и во втором случае вы потратили 300 рублей, в третьем – 1500. По отдельности эти цифры кажутся небольшими, а в целом это больше двух тысяч за одну неделю. И эти деньги вполне могли остаться при вас.

Ответственное отношение к деньгам – это не талант, а навык, который при желании можно выработать.

- Составьте финансовый план

О большинстве расходов нам, как правило, известно заранее. Включите предполагаемые траты в свой план и начинайте собирать деньги заранее. Например, если в октябре, ноябре и декабре откладывать по 3300 рублей, то к Новому году у вас будет порядка 10 тысяч на подарки. Если этого не сделать, то в нужный момент денег может не хватить. А если повезёт и перед праздником вам выдадут премию, вы сможете существенно пополнить свою копилку.

- Не откладывайте оплату счетов на потом

Увы, быть взрослым и ответственным человеком не всегда легко. Нужно регулярно и в срок перечислять деньги за коммунальные услуги, вносить платежи по кредитам и т. д. Практически всегда несоблюдение сроков приводит к дополнительным затратам.

- Рассчитайте бюджет на день

Подсчитайте, какую часть вашего дохода вы тратите на обязательные выплаты, еду, проезд и т. д. Оставшуюся сумму поделите на количество дней в месяце. Результат покажет, сколько вы можете потратить в течение одного дня. Если сегодня уложиться в лимит не получилось – ограничьте затраты завтра.

Как вести семейный бюджет

Необходимо выбрать подходящую модель семейного бюджета. Существует несколько способов ведения бюджета: общий, смешанный, раздельный.

- Общий бюджет. Все доходы супругов объединяются, составляется план, по которому можно совершать оплату счетов и личных приобретений. Главный минус такого способа — возникновение споров из-за отсутствия личных денег и невозможности делать сюрпризы. Такой способ не подходит, если у партнеров сильно разнится сумма заработка.

- Смешанный бюджет. Подходящий вариант для пар, получающих разные зарплаты. В общую копилку откладывается строго определенная сумма денег, а остатком каждый может распоряжаться по собственному усмотрению.

- Раздельный бюджет. Все траты делятся пополам, у каждого члена семьи имеется свой источник дохода и личные средства. Минус такого способа — сложность в планировании крупных покупок.

Самый простой способ ведения семейного бюджета — использование онлайн-программ или мобильных приложений. Можно использовать файл Word или Excel, а также программу для планирования и учета доходов/расходов — CoinKeeper. Рекомендуется делать записи сразу после совершения покупок, а в конце каждого месяца проводить аналитику.

Что нужно сделать для начала совместного ведения бюджета:

Выбрать способ ведения записей. Можно записывать данные о доходах и расходах в обычную общую тетрадь или использовать приложение.

Определить размер вклада каждого члена семьи в общую копилку. Сложности возникают в том случае, если решено вносить конкретную сумму, но эта сумма — лишь часть зарплаты одного человека, и целая зарплата другого. В этом случае один партнер может вкладывать большую сумму, а другой при этом вкладывается в домашние обязанности: стирает, убирает дом и готовит кушать.

Выделение денег на личные расходы — важный пункт, о котором многие часто забывают. У каждого партнера должна быть сумма, которую можно потратить на себя без согласования с партнером.

Планировать расходы на различные праздники и подарки ко дню рождения и Новому году. Обо всех нерегулярных тратах нужно договориться заранее

Важно не считать каждую копейку, но установить лимиты, которые будут соблюдаться.

Завести разные счета для накоплений. Следует дать название каждому счету в зависимости от цели накоплений — на квартиру, машину или свадьбу.

Сократить лишние, необдуманные расходы

Чтобы это сделать, сначала необходимо научиться вести учет расходов и доходов и определить, какие траты можно отнести к категории «лишние».

Чтобы не допускать дефицита средств, необходимо правильно вести учет и придерживаться основных правил ведения семейного бюджета. В экономической модели семейные финансы можно представить в виде весов, где на одной чаше доходы, а на другой — расходы.

Задача семьи — добиться сбалансированности этих составляющих. Доходы должны быть равны расходам. Также можно допускать профицит бюджета – ситуация, при которой остаются лишние средства. Эти средства переносятся в графу «накопления» и могут инвестироваться в ценные бумаги или обычные счета.

Зачем нужно вести учет расходов и доходов семьи

Самая первая причина, зачем нужна таблица доходов и расходов – мы просто забываем, на что потратили деньги. Человеческая память, увы, не способна запомнить все. Лично в нашей семье, пока у нас не было этой таблицы, частенько накатывала депрессия, создавалось ощущение, что “бьешься как рыба, а денег не надыбал”.

Вторая причина – контроль и управление своими финансами. С таблицей намного проще планировать семейный бюджет, откладывать деньги, закрывать кредиты и расплачиваться с долгами. Вы всегда знаете, сколько у вас уходит на еду, на коммунальные платежи, на бензин и т.д. Вы можете спрогнозировать свои обязательные расходы, найти “дыры” в семейном бюджете, на чем-то целенаправленно сэкономить . Все эти действия помогут в достижении финансовой стабильности.

Третья причина – экономия

Я дополнительно вынесла это в отдельный пункт, так как важно уметь откладывать деньги и экономить. Экономическая ситуация в стране, мягко говоря, непредсказуемая, поэтому так важно иметь хоть какие-то сбережения на случай непредвиденных обстоятельств

Плюсы нам очевидны, минусов у ведения семейного бюджета просто нет. Но почему тогда далеко не все занимаются анализом своих расходов?

Люди ленивые. И я тоже ленивая и через все это проходила. Ежедневно вносить расходы не всегда получается, но мы с мужем выработали привычку как минимум раз в неделю садиться и заполнять нашу таблицу. Это необходимо, ведь спустя время, из нашей памяти выветрятся подробности наших покупок и восстановить действительную картину уже не удастся.

“У меня маленькая зарплата, мне нечего учитывать”. Даже школьникам, все финансы которых на 100% зависят от настроения родителей, полезно вести свой бюджет и контролировать расходы

И какого бы размера не были ваши доходы – важно за ними наблюдать.

Самое важное и в то же время самое сложное в учете расходов — это начать вносить данные в таблицу и делать это регулярно. Спустя месяц, вы по-настоящему оцените все достоинства таблицы расходов и доходов.

Виды бюджета в семье

В зависимости от сложившихся в семье отношений, а также уровня дохода каждого члена, выбирается подходящий вид СБ. Кстати, всего их четыре.

Общий

Самый популярный способ ведения семейного бюджета. Основное отличие от других в том, что при проведении расчётов учитываются доходы и расходы каждого.

Плюсы общего семейного бюджета вполне очевидны: супруги меньше ссорятся, решения принимаются вместе, ну а тот, кто получает меньше денег, не чувствует себя ущемлённым.

Конечно, не стоит забывать и о минусах. Например, не каждый психологически готов к тому, чтобы разделить свои деньги с кем-то другим. Особенно остро это может проявляться у молодоженов. Однако, со временем такая проблема сходит на нет.

Раздельный

Этот вариант подходит для тех семей, у которых один из супругов зарабатывает значительно больше, чем другой. При раздельном ведении бюджета каждый имеет собственные деньги и не просит другого помочь.

Есть и сложности. Например, если потребуется крупная покупка, необходимо заранее договариваться о том, кто сколько сможет отложить на её приобретение. Вариант не плохой если семья не будет считать это поводом для конфликта и знает, как грамотно управлять личными финансами.

Смешанный

В случае смешанного ведения бюджета члены семьи предварительно договариваются о том, кто сколько денег сможет внести в общую «копилку». Это может быть конкретная сумма или определённый процент от заработной платы.

Смешанный вариант ведения СБ даёт возможность каждому иметь собственные средства, но в то же время участвовать в общем ведении домашнего хозяйства и планировании трат.

Для одного человека

Единоличное ведение СБ подразумевает, что деньгами распоряжается только один член семьи. Именно он решает, что купить и куда поехать отдыхать. Такое возможно только при полном доверии или если человек живет один (например студент, переехавший в другой город).

Вам может быть интересно — «Как заработать в интернете новичку и не попасться при этом на развод?».