Как составить личный бюджет?

Содержание:

- Типичные ошибки в распределении семейного бюджета

- Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

- Подробная инструкция по планированию семейного бюджета

- Есть альтернативы, но в них обрезан ключевой функционал

- От чего зависит бюджет на рекламу

- Классическое планирование бюджета на год: пошаговая инструкция

- Как составить семейный бюджет

- Этапы ведения семейного бюджета

- Зачем вести семейный бюджет: плюсы и минусы

- Как распределить семейный бюджет по конвертам

- Не забывайте о годовых или полугодовых расходах

- Семейный бюджет: доходы и расходы семьи

Типичные ошибки в распределении семейного бюджета

Как распределяют деньги в семейном бюджете большинство людей? Возьмем стандартный случай, который вы наверняка видите, если не на примере своей семьи, то на примере родственников, друзей и знакомых.

Наконец наступает момент выплаты зарплаты. Этот день обычно «отмечают», как минимум, покупая на семейный стол всевозможные вкусности, а как максимум – устраивают гуляния с друзьями и походы в развлекательные заведения. Детям также покупают подарки и делают сюрпризы, чтобы было ощущение, что родители получили зарплату.

- Большая часть семейных средств уходит на удовлетворение потребностей в первые дни после получения заработанных денег. Затем супруги обнаруживают, что у них имеется задолженность по оплате коммунальных счетов, которую необходимо закрыть, пока не потрачены все деньги, потому что до следующей зарплаты нужны средства, чтобы жить и питаться.

- Денежные средства на оплату задолженностей идут не сразу. Остается не так уж много денег, а в дальнейшем нужно приобретать необходимые вещи и кормить всю семью. Супруги пытаются максимально урезать свои текущие траты. Денег хватает лишь на питание, но и на нем стараются сэкономить: приобретают только необходимые продукты.

- Денежные средства неравномерно расходуются в течение месяца на удовлетворение личных потребностей. И тут происходит незапланированная ситуация: сломался холодильник, неожиданно пришли гости или заболел младший ребенок.… В таком случае нужны будут дополнительные траты денег, причем довольно существенные для семейного кошелька. А средств уже не осталось. Приходится брать в долг у друзей, оформлять мгновенные займы и брать кредиты, из-за которых материальное положение семьи только ухудшится, потому что это приводит к огромным дополнительным тратам.

- Отсутствие сбережений в кошельке семьи может привести к появлению долгов в неожиданных ситуациях. В результате этого в следующих месяцах семейный бюджет снова будет страдать из-за появления задолженностей, а также оплаты процентов по кредитам и займам. А что если в ближайшем будущем вновь возникнет незапланированная ситуация? Долги семьи будут только расти, выбраться из финансовой ямы будет не так просто, как туда скатиться.

Как правильно распределить семейный бюджет с кредитами? Смогут ли члены семьи в такой ситуации выбраться из бедности и собрать резервные сбережения, которые помогут получать дополнительный доход? Возможно ли накопить средства на покупку автомобиля, ремонт квартиры или на летнее путешествие? Вряд ли. Поэтому при планировании бюджета вашей семьи, старайтесь избегать описанных ошибок.

Сам использую CoinKeeper 2, но рекомендую выбрать между MoneyViz или Бюджет

Сейчас бесплатная версия CoinKeeper пропитана рекламой дополнительных услуг. У меня старая версия, которую намерено не обновляю. Она пока устраивает.

У приложения Бюджет даже в самых новых версиях нет навязчивой рекламы и есть аналогичные CoinKeeper внешний вид и логика работы. Крепкая альтернатива лидеру для всех, кто не хочет корпеть над каждой транзакцией.

А MoneyViz 3 – это швейцарский нож в контроле расходов. Инструменты для записи транзакций настраиваются, разработчики дают вводить названия магазинов, а в бюджеты можно добавить несколько категорий. Для щепетильных пользователей приложение подойдёт лучше всего.

Если Дзен-мани понравился, то держите его как запасной вариант. Берите основным, только когда поймёте, что бесплатная версия того стоит. Или решитесь купить полноценную за 1990 руб.

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Есть альтернативы, но в них обрезан ключевой функционал

Предлагаю попробовать, если указанные выше варианты вам почему-то не подошли. Сам не стал ими пользоваться, потому что не хватает важных конкретно мне деталей.

В удобном приложении Money Flow нельзя устанавливать лимиты на категории в бесплатной версии.

Многофункциональный WalletApp запрещает добавлять больше трёх счетов. У меня их семь.

Расходы ОК максимально простое. Подойдёт для детей и подростков, которые только начинают управлять своими деньгами. Причина в том, что там кошельков нет вообще.

Все приложения, которые видите на обложке статьи, можете попробовать тоже. В основном они ничем не лучше друг друга.

От чего зависит бюджет на рекламу

Во всех случаях, бюджеты на рекламу всегда ограничены определенной вилкой. С одной стороны, для каждого канала есть сумма, меньше которой нет смысла вкладывать. Она зависит от тематики бизнеса и самого канала. С другой стороны, собственные ограничения компании: рекламодатель не может вложить все оборотные средства в рекламу, ведь тогда на производство и зарплаты ничего не останется.

Новички обычно берут сумму, которую не жалко, и ищут исполнителя, который соглашается работать с этим бюджетом и обещает максимальный результат. Это неправильный подход — он всегда приводит к излишним тратам и невозможности адекватно планировать бюджет и результаты. Метод можно назвать тупиковым. Мы же не выбираем врача, основываясь на количестве уколов или таблеток, которые нам пропишут?

Классическое планирование бюджета на год: пошаговая инструкция

Может показаться, что записывать доходы и рассчитывать траты – скучное и утомительное занятие. На самом деле существует множество способов планирования бюджета на год, из которых вы можете выбрать наиболее понятный и интересный для вас.

- Классический вариант – записывать всё вручную в обычную тетрадку.

- Для тех, кто дружит с компьютером, подойдут таблицы в Excel. Можно найти шаблон для ведения бюджета в Сети и изменить его по своему желанию.

- Самый современный и удобный вариант – приложения для смартфонов, такие как Дребеденьги или Coinkeeper. Они позволяют быстро и без проблем учитывать любые платежи и сохраняют всю внесённую информацию.

Шаг 1. Ставим цели

Экономия ради экономии и осознанное расходование средств – это не одно и то же. Подумайте, что вам действительно хотелось бы приобрести, и от чего вы могли бы отказаться, чтобы это получить.

- В качестве ближайшей цели может выступать приобретение нового телефона или возвращение небольшого долга.

- В среднесрочной перспективе можно рассматривать покупку авто или путёвок на море.

- Долгосрочные цели обычно бывают связаны с выплатой ипотеки, обеспечением будущего детей или собственной старости.

Главное, быть реалистом и не просто поставить какую-то цель, а подтвердить возможность её достижения расчётами.

Шаг 2. Определяем статьи доходов и расходов

Для планирования бюджета на год необходимо сначала понять его структуру. В первую очередь распишите основные источники дохода (зарплата, алименты, социальные выплаты и прочее) и ключевые направления расходов (то, на что вы тратите заработанное).

Все затраты можно разделить на постоянные и переменные. Основываясь на предыдущем опыте, составьте примерный перечень расходов обоих типов, которые ждут вас в течение следующего года.

Чтобы грамотно распределить бюджет, нужно учитывать множество факторов: это условия жизни, и размер семьи, и пожелания всех её участников. В примере вы можете найти базовый список таких критериев. Возможно, для лучшего соответствия структуры бюджета вашей конкретной ситуации нужно будет добавить какие-то дополнительные пункты.

Обычно при планировании бюджета на год учитываются следующие источники дохода:

- заработная плата всех взрослых членов семьи;

- проценты по банковским вкладам;

- пенсия;

- социальные выплаты;

- подработки (репетиторство, мелкий ремонт и т. д.).

К постоянным расходам относят обязательные платежи, размер которых известен заранее. Это, в первую очередь, налоговые и страховые выплаты, а также регулярная оплата телефонной связи, Интернета и т. д. К этой же категории относят небольшой процент дохода, который семья откладывает в качестве сбережений.

Переменные расходы включают:

- покупку продуктов;

- оплату коммунальных услуг;

- взносы в учебные заведения;

- различные детские нужды;

- медицинские расходы;

- обслуживание транспортного средства;

- траты на подарки друзьям и родственникам;

- развлечения;

- личные расходы супругов.

Список можно дополнить какими-то другими пунктами, которые вы считаете важными, либо сократить перечень, объединив несколько статей в одну.

Шаг 3. Записываем все затраты за месяц

Чтобы организовать бюджет, нужно сначала понять, куда и в каком объёме уходят деньги. Для этого достаточно тщательно записывать все расходы в течение одного-двух месяцев. Скачайте образец таблицы, по желанию добавьте или уберите некоторые категории и начните регулярно отмечать там все свои траты.

По результатам этого этапа вы увидите реальную структуру расходов семьи, что позволит в дальнейшем осознанно её корректировать.

Шаг 4. Определяем реальные потребности

После первого месяца контроля расходов многие люди с удивлением замечают, что весомую часть зарплаты тратят на вещи, которые едва ли можно назвать необходимыми. Если и для вас перерасход в размере пары тысяч рублей уже является существенным, это повод задуматься об ограничении импульсных покупок.

Даже если какая-то вещь показалась вам весьма полезной, не спешите сразу её покупать. В течение нескольких дней подумайте и взвесьте, стоит ли она тех денег, которые нужно заплатить. Если вы уверены, что нуждаетесь в этом приобретении, значит, трата действительно является необходимой.

Чтобы научиться экономить, стоит вместо карточек использовать наличные. Исследования подтверждают, что при безналичной оплате человеку гораздо легче расстаться с деньгами, поскольку он их попросту не видит.

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

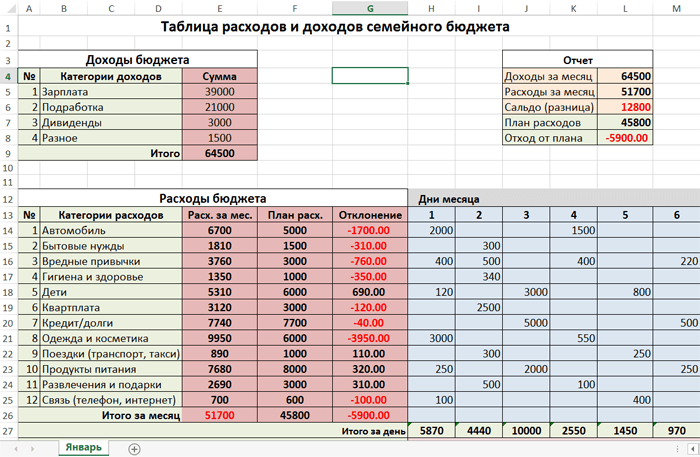

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Зачем вести семейный бюджет: плюсы и минусы

Смысл даже не в том, чтобы вести именно семейный бюджет, или, например, бюджет для путешествий. Важен сам принцип, который помогает при том же уровне доходов быстрее достигать определённых финансовых целей.

Основная проблема большинства людей в том, что они не контролируют свои траты. Они не знают, сколько денег каждый месяц уходит на еду, одежду, развлечения и какие-то совершенно ненужные вещи. Иногда они даже берут в долг, но продолжают мечтать о том, чтобы однажды купить машину или поехать на море.

Возникает вопрос: действительно ли человек так хочет на море, если позволяет себе каждые выходные ужинать в кафе и пить дорогое вино? Без сомнения, каждый ответит, что было бы здорово отправиться в отпуск, но сэкономленных на кафе денег на это точно не хватило бы. При этом мало кто догадывается, что если сократить ряд статей расходов, то накопить на поезду хотя бы за год не составит труда.

Да, есть важные вещи, на которых экономить не стоит

Но важно делать осознанный выбор, что всё-таки нужно приобрести, а от чего можно отказаться. А это возможно только в том случае, если вы знаете, сколько именно денег уйдёт в итоге

К тому же, очень важно понимать, какие мечты и цели для вас стоят в приоритете.

Помимо прочего, вести семейный бюджет – значит иметь возможность объяснить свои финансовые решения членам семьи. Например, жена предъявила мужу претензию: он купил себе Макбук за 50 тысяч, потратил такую огромную сумму, при том что ей они уже давно ничего не покупали. Если муж ведёт бюджет, то он в два счёта обрисует супруге реальную картину: помимо Макбука он за весь год приобрёл буквально пару комплектов одежды, в то время как общая сумма её небольших на первый взгляд покупок превышает 100 тысяч.

Одним словом, ведение семейного бюджета поможет наглядно увидеть, куда же уходит ваша зарплата. Вы заметите каждый случай, когда приобрели что-то «всего на тысячу рублей дороже», и поймёте, насколько из-за этого выросли общие расходы. Досконально отслеживая затраты, вы научитесь экономить на мелочах, что на самом деле является залогом грамотного управления бюджетом.

Важно понимать, что вести учёт расходов и экономить на всём подряд – это не одно и то же. Чтобы достигнуть какой-либо финансовой цели, эффективнее всего работать в двух направлениях одновременно: стараться больше зарабатывать и по возможности меньше тратить

В этом смысле семья – как предприятие, руководители которого стараются не только оптимизировать затраты, но и увеличить доходы.

Сложно добиться финансовой свободы, когда запросы растут быстрее доходов. Если люди тратят всё заработанное на какие-то сиюминутные желания и даже залезают в долги, они и при огромных доходах будут чувствовать себя нищими. Чтобы такого не происходило, необходимо контролировать свои расходы, а сэкономленное откладывать и вкладывать.

Решившись вести семейный бюджет, вы получите множество преимуществ:

- Вы всегда будете знать, на что уходит ваша зарплата. Не будет мучительных раздумий, почему кончились деньги и кто в этом виноват.

- После нескольких месяцев такого контроля вы сможете довольно точно определить размер каждой статьи расходов. Некоторые из них, которые покажутся неоправданными, можно будет осознанно уменьшить, а более важные – увеличить.

- Вы сможете подготавливаться к серьёзным тратам заранее, а значит, обходиться без кредитов и прочих займов.

- Бюджет будет очень кстати, когда вы захотите спланировать покупку или поездку. Он поможет вам узнать, сколько времени понадобится для накопления нужной суммы, или на чём можно сэкономить, чтобы сократить этот срок.

- Отправляясь в длительное путешествие, вы будете знать, на сколько времени хватит имеющихся средств.

- При увольнении с работы у вас будет точное представление о том, как долго можно искать новое место без страха потратить все сбережения.

- Вы станете более дисциплинированным как в финансовых вопросах, так и в целом.

Недостатков у ведения бюджета гораздо меньше:

- Учёт затрат и планирование покупок отнимает время. Хотя многие даже получают удовольствие, когда расписывают свой финансовый план вместе с долгожданными приобретениями и поездками. Но на это в любом случае придётся потратить часть своего свободного времени.

- Снижение расходов может стать навязчивой идеей, переходящей всякие границы. Начиная с разумного урезания затрат, есть шанс со временем привыкнуть экономить на всём вообще.

- Ещё одна опасность заключается в том, что, сосредоточившись на экономии, многие забывают о заработке. Когда вы постоянно планируете семейный бюджет в рамках текущего дохода, может сформироваться своеобразный блок, не позволяющий даже задуматься, что денег могло бы быть и больше.

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Не забывайте о годовых или полугодовых расходах

Вносить в бюджет повторяющиеся платежи довольно легко. Счета за электричество, воду или платежи за бензин вы делаете каждый месяц и их сложно забыть. Но не стоит забывать о тех платежах, которые делаются раз или два в год. К таким относится, например, страховка на автомобиль, медицинское страхование, членские взносы и другие.

Если у вас есть такие статьи расходов, вам стоит внести их в свой перечень расходов и разделить платеж на ежемесячные отчисления.

Если вы платите за страховку за машину дважды в год, тогда разделите эту сумму на шесть и начинайте копить ежемесячно.

И не забывайте выбирать

самую дешёвую страховку!

Семейный бюджет: доходы и расходы семьи

Один из легендарных американских актеров, ставший известным на заре двадцатого века, человек с именем Уилл Роджерс сказал, что в нашем мире слишком много народа тратит средства, которых нет, на вещи, что совсем не нужны, да еще и для того, чтобы произвести впечатление на тех, кто им абсолютно неинтересен.

Одной фразой он охарактеризовал целое поколение, у которых расходы значительно превышали доходы, ввиду чего постоянно требовались разнообразные дополнительные «вливания», в виде кредитов и займов, чтобы семья не потерпела крах. Сейчас уже видно, что такого рода безответственность ни к чему хорошему не приводит, потому есть смысл научиться составлять семейный бюджет на месяц, год и даже больше.

Важно

По сути, бюджет – это смета всех доходов, а также расходов, из расчета за определенный отрезок времени. То есть все составляющие семейного бюджета должны быть проанализированы и записаны в начале или в конце месяца, в зависимости, чаще всего, от даты получения заработной платы.

Для чего и почему

Многие люди не понимают, что деньги, это всего лишь инструмент, который помогает решать те или иные жизненные вопросы. Именно потому следует разобраться, для чего и кому может потребоваться составить бюджет семьи и вести его, регулярно отмечая все свои доходы и расходы.

- Правильный, грамотно составленный бюджет семьи на месяц и таблица в доступном формате помогут четко выяснить и понимать долгосрочные стремления и цели и уверенно идти к ним. Согласитесь, что, бездумно швыряя деньги на ветер, едва ли удастся накопить на путевку к морю или новенький автомобиль.

- Таблица семейного бюджета, дающая четкое представление о распределении средств, позволит взглянуть по-другому на спонтанные покупки, понять, куда уходит масса денег и сменить собственные покупательские привычки. Едва ли стоит покупать семнадцатую пару красных туфель или ежедневно обедать в дорогом ресторане, если впереди маячит поездка к морю или приобретение квартиры.

- Экстренные ситуации и чрезвычайные события никогда не выбьют вас из колеи, так как составление бюджета семьи на месяц подразумевает некий резервный фонд, который называется «подушка безопасности». Чаще всего она составит ровно столько денег, сколько требуется на полгода терпимого существования или хотя бы три месяца спокойно жизни, которые можно истратить на поиски нового места.

То есть при неожиданной болезни, стихийном бедствии или утрате рабочего места, для каждого, кто соберется и все же составит бюджет семьи на месяц и более, экстренные финансовые затраты не окажутся полным крахом. Фактически, они будут запланированы заранее, еще тогда, когда ни о какой экстраординарной ситуации речь даже и не шла.