Сбербанк недвижимость

Содержание:

- Преимущества покупки залоговой недвижимости от «Сбербанка»

- Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

- Как оформить ипотеку на портале ДомКлик от Сбербанка

- Как работает сервис: мнение изнутри

- Риски приобретения залоговой недвижимости

- Как работают арендные фонды недвижимости

- Итак, какие же есть преимущества у залоговой недвижимости

- Процедура выставления имущества на торги

- Другие электронные сервисы

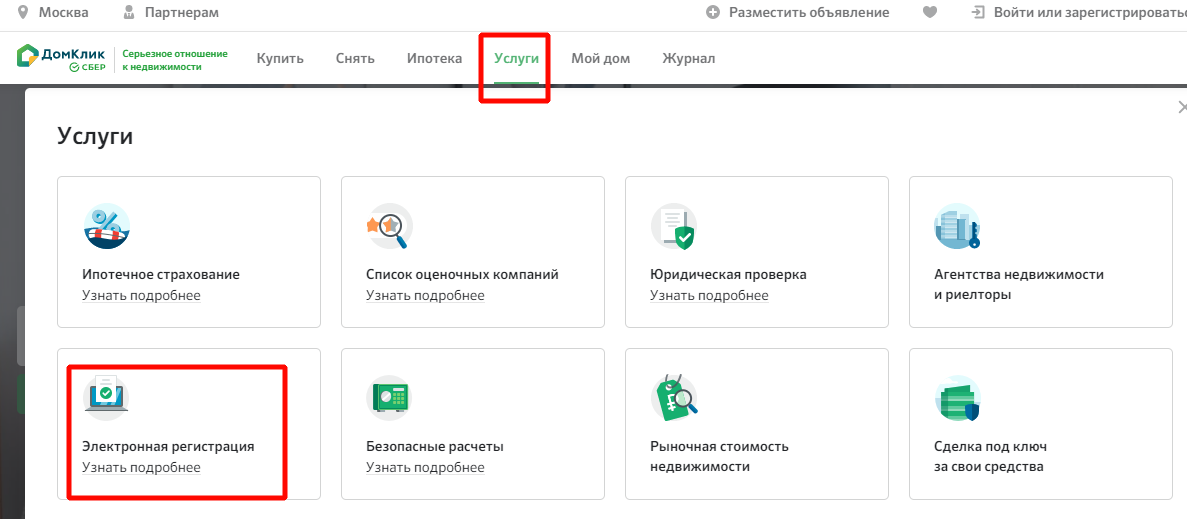

- Электронная регистрация сделки

- Домклик от Сбербанка услуги

- Поиск недвижимости в личном кабинете ДомКлик

- Процедура покупки квартиры

- ДомКлик от Сбербанка: вход в личный кабинет

- Особенности залогового имущества Сбербанка

- Личный кабинет ДомКлик от Сбербанка

Преимущества покупки залоговой недвижимости от «Сбербанка»

Сотрудничать со «Сбербанком» выгодно, потому что:

- отсутствуют дополнительные расходы, связанные с покупкой залоговой недвижимости;

- сделка с куплей-продажей залогового жилья осуществляется оперативно;

- сделка со «Сбербанком» – гарантия надежности и юридической чистоты продаваемого имущества;

- жилье, которое продает должник, находится под контролем банка;

- стоимость квартиры, оставленной банку в качестве залога, обычно ниже рыночной.

Почему лучше покупать залоговую квартиру у «Сбербанка»?

Все дело в том, что продажа залогового имущества «Сбербанком» происходит через дочернюю компанию этого банка – «Сбербанк–АСТ». На этой электронной площадке проходят торги, распродается арестованное имущество.

Все дело в том, что продажа залогового имущества «Сбербанком» происходит через дочернюю компанию этого банка – «Сбербанк–АСТ». На этой электронной площадке проходят торги, распродается арестованное имущество.

Для того чтобы стать участником аукциона залогового имущества, необходимо зарегистрироваться на портале http://www.sberbank-ast.ru/, получить аккредитацию. Физические лица, желающие приобрести квартиру, должны сделать электронную цифровую подпись, которая облегчит им процесс приобретения жилья.

Также после подтверждения аккредитации на сайте человек должен пополнить свой виртуальный счет на сумму, которая должна быть не меньше 2% от стоимости залогового жилья.

Как осуществляется продажа залоговой недвижимости от «Сбербанка» на торгах?

Процесс продажи банком залоговой квартиры на аукционе выглядит примерно так:

- Банк выставляет на продажу залоговую жилплощадь, обозначив начальную цену квартиры. Обычно исходная цена составляет от 70 до 75% от рыночной стоимости недвижимости.

- Потенциальные покупатели предлагают свою цену, однако она не должна быть ниже исходной стоимости.

- Покупателем становится тот участник торгов, который предложил банку наибольшую стоимость.

- Если в течение 14 дней банк не находит потенциальных покупателей на залоговую квартиру, тогда он снижает стоимость квартиры (на 10–15%). И процесс снижения стоимости длится до тех пор, пока банк не найдет покупателя.

Почему «Сбербанк» прибегает к продаже залоговой квартиры только в крайнем случае?

Банк в первую очередь думает о себе. Ему тоже невыгодно заниматься конфискацией и продажей залоговой недвижимости, потому что:

Банк в первую очередь думает о себе. Ему тоже невыгодно заниматься конфискацией и продажей залоговой недвижимости, потому что:

- при отчуждении залогового объекта у банка могут возникнуть проблемы;

- из-за того, что квартира находилась в залоге у банка, ее стоимость при продаже сильно падает;

- за счет продажи такой квартиры нередко банку сложно возместить убытки, связанные с погашением ипотеки;

- процесс рассмотрения дела в суде о передаче залогового имущества может затянуться на несколько лет.

Продажа квартиры, оставленной заемщиком в качестве залога – крайняя мера, на которую идут банки, в том числе и «Сбербанк» для того, чтобы погасить задолженность заемщика. Такие квартиры обычно идут по стоимости ниже рыночной, поэтому тем, кто желает сэкономить, можно рассмотреть этот вариант покупки жилплощади.

Для этого нужно пройти регистрацию на онлайн-площадке компании «Сбербанк-АСТ», выбрать объект, предложить за него более высокую стоимость.

Если никто другой не поставит цену выше, чем ваша, тогда считайте, что квартира уже наполовину ваша. Останется только расплатиться за нее путем внесения на счет банка наличных средств или же путем оформления ипотечного договора.

Как оформить ипотеку на портале ДомКлик от Сбербанка

Заняться оформлением ипотеки можно сразу после завершения регистрации на сайте. Оформить заявку на понравившуюся квартиру можно несколькими способами:

- Найти подходящую квартиру в каталоге ДомКлик и отправить заявку с карточки недвижимости

- Оставить заявку на ипотеку без привязки к конкретному объекту (а после отправить квартиру на рассмотрение в банк)

Первый способ.

В первом случае заходим в меню «Купить», далее выбираем тип объекта — новостройка или вторичное жилье и далее фильтруем список квартир по городу, количеству комнат, квадратным метрам, стоимости и прочим параметрам.

Далее нажимаем на карточку объекта и в правом верхнем углу нажимаем на номер телефона продавца — система предложит нам указать свой номер телефона по которому продавец свяжется с вами.

Теперь вам необходимо поговорить с владельцем недвижимости или агентом, представляющем интересы покупателя и уточнить интересующие вас подробности о квартире, а может быть договориться о встрече для осмотра недвижимости, если описание представленного на сайте объекта вам понятно и полностью устраивает.

Второй способ.

В главном меню на сайте переходим в раздел «Ипотека» — «Подать заявку». Откроется форма подачи запроса в банк следующего вида:

В форме потребуется заполнить следующие поля:

- Цель кредита (покупка недвижимости, строительство дома, приобретение машиноместа и прочее). В этом же пункте выбирается тип программы ипотечного кредитования (при наличии): военная ипотека или ипотека с государственной поддержкой для семей с детьми

- Стоимость недвижимости (указывается полная стоимость объекта)

- Первоначальный взнос (здесь необходимо выбрать сумму первоначального взноса — не менее 15% от стоимости приобретаемого объекта)

- Срок кредита (от 1 года до 30 лет: ипотеку с более длительным сроком банки одобряют охотнее)

- Страхование жизни (необязательное страхование, которое позволяет снизить процентную ставку на 1%. Обязательным является страхование самой недвижимости на весь период ипотеки)

- Наличие зарплатной карты Сбербанка (является вашим преимуществом перед банком)

- Электронная регистрация сделки (Регистрация прав собственности без посещения Росреестра и МФЦ. Сниждает процентную ставку на 0,1%.)

- Молодая семья (Один из супругов младше 35 лет или вы родитель-одиночка до 35 лет). Если вы подходите под условия данной государственной программы, то процентная ставка снижается еще на 0,5%.

Правильное заполнения всех вышеперечисленных пунктов позволяет рассчитать на калькуляторе примерную стоимость вашего будущего кредита на жилье (полученный расчет не является офертой и является приблизительным).

В конечном результате в правой колонке вы получите итоговые параметры будущего кредита:

- Сумма кредита

- Размер ежеесячных платежей

- Необходимый доход для одобрения данной ипотеки банком

- Индивидуально рассчитанная процентная ставка (исходя из заполненных вами данных)

Также при необходимости вы можете посмотреть график платежей, нажав соответствующую кнопку под расчетом.

Как работает сервис: мнение изнутри

Автор блога «Сибирский Воображулиум» Юлия Попова рассказала о том, как покупала квартиру через «ДомКлик». Она нашла квартиру на одном из порталов недвижимости, сделку помогал организовать свой риелтор. Несмотря на то, что объект был «со стороны», Сбербанк одобрил ипотеку именно через «ДомКлик». Ставка в рамках программы «Молодая семья» составляла 10,75%, а потом благодаря электронной регистрации она снизилась до 10,25%. (В 2017 году при электронной регистрации ставка снижалась на 0,5%, а дисконта 0,3% по «одобрению онлайн» еще не предоставляли).

Заявку Юлии на кредит одобрили всего через два дня после отправления скан-копий документов. Ипотечного менеджера увидели только на сделке, куда принесли оригиналы документов. Еще раз Юлия посетила банк, чтобы перечислить деньги и пройти электронную регистрацию – удалось одновременно пройти эти две процедуры. Все вопросы с менеджером быстро решались в чате. Небольшая заминка произошла, когда в одной из необходимых справок нашли опечатку, и менеджеры рассказали, как ее исправить и правильно сделать фото. В остальном, по словам Юлии, сервис очень удобен. На всю процедуру Юлия потратила порядка 180 тысяч рублей: в 10 тысяч ей обошлась регистрация, 4 тысячи составила госпошлина, по 5 тысяч – оценка квартиры и аренда ячейки, 55 тысяч – страховка (1% от цены квартиры), 100 тысяч – комиссия риелтора, который сопровождал сделку. То есть это обычные расходы при покупке недвижимости в ипотеку. Таким образом, сервис «ДомКлик» удобный, но явно не дешевый.

Истории людей, покупающих жилье через «ДомКлик» можно найти на разных ресурсах (baby.ru, otzovik.com, banki.ru). Стоит отметить, что некоторые покупатели жаловались на длительную проверку документов, неожиданный отказ в выдаче кредита при предварительном одобрении заявки. По мнению некоторых клиентов, быстрее было бы лично явиться в офис Сбербанка, другие же говорят, что из-за допущенных в документах ошибок не смогли своевременно перевести деньги продавцу.

Недостатки «ДомКлика» отметил и сотрудник крупной риелторской компании, который работал с сервисом. Он рассказал, что «ДомКлик» считывает не все адреса квартир, которые указаны в правоустанавливающих документах – следовательно, и предложение «вторички» на сайте не появляется. Риелторы нашли выход из положения – в объявлениях приходится указывать соседние улицы.

Еще один момент. Все объявления проходят модерацию, срок которой может составлять 14, 21 и 30 дней. Затем квартиру отмечают значком «Одобрение онлайн» и предоставляют скидку в 0,3. Пользователь сервисом «ДомКлик» отмечает, что ещё недавно модерация длилась около восьми дней. То есть сейчас существует риск упустить покупателя, рассчитывающего на эту скидку, но не желающего ждать. И теперь риелторы, ожидающие покупателя, размещают объявление на «ДомКлик» заранее, чтобы к моменту его появления успеть получить скидку. По словам нашего информатора, столь высокая активность риелторов обеспечивает ресурсу обширную базу вторичных квартир.

К тому же, эксперт, имеющий большой опыт работы со Сбербанком помимо сервиса «ДомКлик», опасается слишком большой «роботизации» всех процессов, когда риелтору сложно пробиваться к живому человеку в банке, чтобы решить проблему клиента. К примеру, однажды наш собеседник три дня выяснял, почему клиенту не отправили СМС о том, что банк готов рассматривать его в качестве заемщика, дойдя с этим вопросом до высокого начальства. Это был единичный случай, но он наглядно показал и обратную сторону «роботизации».

Об этих проблемах известно и Сбербанку. В феврале они обсуждались на конференции «Инвестиции рынка недвижимости-2018». Директор дивизиона «ДомКлик» Николай Васев уверил риелторов, что программисты доработают геокод, и сказал, что, возможно, для заслуживших доверие постоянных партнеров период модерации будет сокращен.

Риски приобретения залоговой недвижимости

Главный нюанс, который нужно знать при покупке – это способ обращения взыскания на объект. Согласно ФЗ №299, недвижимость может быть изъята по судебному акту, исполнительному листу, исполнительной надписи нотариуса. Хотя юридически документы имеют равную силу, на практике надёжность альтернатив отличается.

Самый «сильный» вариант – это исполнительный лист, состоявшийся на основе судебного решения. Это значит, что законность обращения взыскания на имущество была обстоятельно проверена и вопросов не вызвала. Суды, как известно, действуют неспешно, а зарплаты специалистов не зависят от объёма рассмотренных дел.

Пример такого акта – решение Свердловского райсуда от 29.10.2018. Им разрешено исковое заявление ПАО «Сбербанк» к должникам С.А. и С.Е. Решением суда расторгнут кредитный договор, взыскана задолженность и обращено взыскание на залог – квартиру. Кроме того, суд установил начальную продажную стоимость объекта.

Наиболее «опасный» способ обращения взыскания – это исполнительная надпись нотариуса. Она может быть выдана при формальном соответствии предъявленных документов требованиям законодательства. Но нотариус не будет вникать в проблему так глубоко, как судья. Надпись можно отменить, хоть это и непросто. На практике возникают такие ситуации: банк обратился к нотариусу за исполнительной надписью, продал актив.

А новый собственник при оформлении документов узнаёт, что объект является спорным. Далее – суды, время, нервы. В этой статье мы не будем останавливаться отдельно на исполнительной надписи нотариуса, но это – крайне спорный способ взыскания долгов. Учитывая, что институт только развивается, он может преподнести массу сюрпризов.

Продаваемая на торгах недвижимость может иметь обременения. Собственно, они и составляют базу для дисконта при покупке таких активов. В их числе – арендаторы или жильцы. Новому собственнику придётся самостоятельно разбираться с «квартирантами».

Иногда банк самостоятельно «выселяет» жильцов, утративших право пользования жилым помещением. Пример тому – решение Ломоносовского райсуда г. Архангельска от 20.07.2020. Этим актом бывшие владельцы жилья признаны прекратившими право пользования квартирой и выселены без предоставления другого жилого помещения.

Как работают арендные фонды недвижимости

Управляющая компания выбирает объект, затем формирует ЗПИФН. Пока фонд формируется, в нем можно купить паи и, таким образом, стать совладельцем недвижимости. Фонд формируется на определенный срок — обычно не меньше трех-пяти лет, по истечении которых пайщики получают свои деньги обратно. Во время действия фонда пайщики получают платежи от аренды, а при закрытии фонда объект продается, и пайщики получают свои деньги обратно, в теории выиграв на повышении стоимости недвижимости. Однако цена в первом арендном фонде Сбербанка снизилась на 7,65% с момента формирования, во втором — повысилась на 2,43%. В «Сбербанк Управление активами» отмечают, что с учетом ежеквартальных рентных платежей доходность пайщиков этих фондов составила 13% и 8,5% соответственно. УК «Сбербанк Управление активами» образована на базе инвестиционной , которую в 2012 году Сбербанк купил у Рубена Варданяна. Сейчас в управлении «Сбербанк Управление активами» — 26 фондов. Совокупный объем активов под управлением на 28 сентября 2018 года составляет $12,2 млрд (около 797,8 млрд руб.).

Итак, какие же есть преимущества у залоговой недвижимости

Есть и безусловные плюсы покупки объектов, которые лежат на поверхности:

- более низкая цена (особенно выгодно брать залоговую недвижимость во время кризиса, когда рынок замирает);

- кредитование от «Сбера» на выгодных условиях (проценты существенно ниже обычных);

- ликвидность (банки редко берут в залог то, что нельзя продать).

Но придётся смириться с невозможность осмотра (как правило, доступ на объект ограничен, придётся довольствоваться документами и фотографиями). И ещё вас никогда не покинет ощущение, что все «сладкие» активы уже проданы. А остальным доступны лишь крошки с барского стола.

Процедура выставления имущества на торги

Торги проводятся только в том случае, если на процедуру «заявилось» более двух участников. В торговом алгоритме нет ничего сложного:

- лотам присваиваются уникальные номера в зависимости от времени выставления в витрину;

- в назначенное время участники предлагают собственную цену на объект. Предложения ниже стартовой стоимости к рассмотрению не принимаются;

- победителем признается лицо с самой высокой ценой;

- после завершения аукциона в течение 10 минут принимаются страховочные ставки. Это делается на случай отказа победителя от выкупа имущества.

Чтобы информация о движении ставок приходила своевременно, рекомендуется установить функцию автообновления страницы. Периодически это можно делать и вручную, однако в ходе торгов даже секундное отвлечение от процесса вполне может оказать «медвежью услугу», когда выгодный лот уйдет к другому покупателю.

Что будет, если залог не покупают

После наложения ареста квартира должна быть продана за 2 месяца. Первоначальная цена указывается в судебном решении или в исполнительном листе. Если первые торги признаны не состоявшимися по причине отсутствия заявок или недостатка кворума, проводится повторный аукцион по сниженной на 15% стоимости.

Такое решение выносит суд на основании заявления банка о понижении цены. Именно повторные торги дают шанс выгодного приобретения. Опытные игроки бизнеса на банкротстве целенаправленно ждут этого этапа.

Другие электронные сервисы

В любом случае стоит признать, что «ДомКлик» подхлестнул рынок. По словам партнеров Сбербанка, сотрудничество с сервисом заставляет их постоянно развиваться. И сегодня интересные электронные сервисы предлагают банки, девелоперы и риелторские агентства.

По словам директора департамента цифровых услуг банка «ДельтаКредит» Алексея Тартышева, на сайте размещают объекты недвижимости, аккредитованные банком, также доступен сервис онлайн-одобрения заявок. Положительный эффект налицо: сегодня более трети посетителей сайта выбирают вариант одобрения ипотечного кредита по интернету и не выходя из дома могут выбрать удобные условия кредитования, получить предварительное решение по заявке, отправить пакет документов. В прошлом году через систему «ДельтаЭкспресс» выдали 985 кредитов общим объемом почти на 2,7 миллиарда рублей. 52% клиентов, которые отправили заявку на сайте банка, и 26% клиентов ипотечных центров используют онлайн-сервис при принятии решения об оформлении ипотеки. Услуги «ДельтаЭкспресс» бесплатны.

В январе «ДОМ.РФ» (бывшее Агентство по ипотечному жилищному кредитованию) и «Тинькофф Банк» подписали соглашение о создании совместной компании, которая будет выдавать и сопровождать кредиты на электронной технологической платформе. В будущем планируется создать систему автоматического одобрения заявок на ипотеку в соответствии со стандартами «ДОМ.РФ», перевести в онлайн-режим подписание кредитных договоров, регистрацию сделок в Росреестре и выдачу ипотеки. Благодаря сервису можно будет обслуживать ипотечные кредиты, в том числе вносить ежемесячные платежи. В перспективе к платформе смогут подключиться крупнейшие банки.

Компания Urban Group дает возможность заемщикам подавать заявку на ипотеку в онлайн-режиме. Для этого достаточно заполнить анкету на официальном сайте жилых комплексов Urban Group – и в течение часа с клиентом свяжется сотрудник компании. Заемщику необходимо лишь предоставить полный пакет документов, после чего менеджер подаст заявку на оформление ипотеки у банков-партнеров и в течение суток предложит несколько программ с вариантами расчетов.

Также работает система электронной регистрации ДДУ в Росреестре вне зависимости от того, в каком банке заемщик оформляет ипотеку. С клиентом работает специалист Urban Group. Электронную цифровую подпись выдают в офисе застройщика. Затем документы от Росреестра отправляются на электронную почту заемщика. Благодаря такому механизму работы срок оформления документов уменьшился до пяти рабочих дней, в то время как раньше процедура занимала 11-16 рабочих дней. Сегодня в электронном виде регистрируется более половины ДДУ. Как подчеркивает Олег Быков, PR-директор Urban Group, сервисы абсолютно бесплатны для покупателя.

В офисах ФСК «Лидер» можно моментально оплатить договор бронирования с помощью мобильного сервиса Сбербанк-онлайн по QR-коду: для этого клиенту, который подписал договор, необходимо открыть приложение Сбербанк-онлайн на смартфоне, направить камеру на QR-код в договоре и нажать «оплатить». Программа автоматически считает реквизиты, и платеж мгновенно пройдет. Клиенту не нужно будет ехать в банк, чтобы оплатить договор, как прежде.

Федеральная риелторская компания «Этажи» предлагает своим клиентам услуги по электронной регистрации, онлайн-бронирование и безопасные расчеты.

Электронная регистрация сделки

Регистрацию купленной жилплощади можно провести онлайн. Клиенту не придется посещать MФЦ и Pocpeecтp, простаивать там длинные очереди. Электронная сделка существенно экономит время.

Процедура включает следующие этапы:

- оплата государственной пошлины;

- выпуск электронной подписи;

- отправка документации в Росреестр онлайн;

- получение клиентом личного помощника.

Чтобы оформить электронную регистрацию сделки, в разделе «Услуги» выберите пункт меню «Электронная регистрация».

Плюсом данной услуги является то, что банк самостоятельно заботится о документах клиента. Кроме договора, Вам придет справка из ЕГРН.

Домклик от Сбербанка услуги

В разделе «Услуги» предлагаются дополнительные услуги от сервиса:

- Оценка недвижимости. Чтобы получить кредит, нужно обязательно представить банку отчет оценки рыночной цены жилища, передаваемого в залог, если иные условия не оговорены в объявлении. Сбербанк предъявляет строгие требования к оценщикам, поэтому желательно выбрать оценивающую компанию, получившую аккредитацию от банка. На сайте вывешен список аккредитованных оценщиков. Для получения услуги нужно представить справку ЕГРН, документацию БТИ, паспорт заказчика (если жилье в новостройке, то добавляются кадастровый паспорт, договор ЖСК или купли-продажи, акт передачи). Отчет подготавливается минимум за день.

- Страхование. Недвижимый объект страхуется обязательно, в дополнение можно застраховать жизнь и здоровье. Но нужно учитывать, что при отказе от страхования жизни ставка по кредиту повышается на 1%. Страховщика можно выбрать любого, на сайте представлен перечень аккредитованных Сбербанком страховых компаний. Приобретенная страховка находится в личном кабинете в электронной форме, распечатывать и нести ее в банк не нужно. Каждый год договор страхования переоформляется. При просрочке оформления банком назначается неустойка, составляющая половину процентной ставки.

- Электронная регистрация договора. Позволяет зарегистрировать договор купли-продажи без посещения Росреестра. Это значительно экономит время, поскольку реальная регистрация длительная и многоэтапная, занимающая не меньше 2 недель. На сайте Домклик от Сбербанка регистрационными процедурами занимается сотрудник сервиса, который, минуя МФЦ, отправляет бумаги прямо в Росреестр. Подготовленные документы присылаются на электронную почту покупателю и продавцу. Клиентам нужно знать, что при выборе электронной регистрации кредитная ставка понижается на 0,1%.

- Сервис безопасных расчетов. Предназначается для защиты клиентов с обеих сторон от мошенничества. Покупатель переводит деньги на отдельный счет Центра недвижимости Сбербанка. Центр требует в Росреестре предоставить информацию о зарегистрированном договоре. После подтверждения деньги переходят на счет продавца. Чтобы воспользоваться услугой, нужно представить пакет документов: покупателю – удостоверение личности и ИНН, продавцу – удостоверение личности, банковские реквизиты, договор продажи недвижимости.

- Выписка из ЕГРН. Росреестр не представляет справки о праве собственности в бумажном виде. Получить сведения о собственнике можно из выписки через электронный сервис. Время ожидания не превышает суток. Документ присылается на официальном бланке Росреестра с цифровой подписью или без нее. Бывает, что сведений в базе нет. Это значит, что собственник жилья не менялся с 1998 года.

В заключение следует сказать, что сервис Домклик удобен для покупателей и продавцов, в нем без опасений и лишних процедур можно продать и приобрести жилье. Сервис позволяет выбрать подходящую квартиру из большого перечня предложений, в короткий срок оформить документы, зарегистрировать сделку.

Поиск недвижимости в личном кабинете ДомКлик

Для подбора квартиры в личном кабинете достаточно выбрать основные параметры: подходящий район, тип дома, количество комнат, ремонт. Система выдаст отсортированные предложения.

Клиент может оформить ипотеку на квартиру на вторичном рынке. Преимуществом является отсутствие необходимости ожидать завершения стройки.

С новостройками дело обстоит сложнее. Клиенту приходится иногда ждать, пока закончится строительство, и только потом переезжать в квартиру. Достоинством портала”ДомКлик” является тщательная проверка всех партнеров, размещающих объявления о продаже

Оценка стоимости жилой недвижимости

Оценка объектов покупки жилья предназначена для того, чтобы клиент мог удостовериться, что стоимость квартиры не завышена.

Оценка объектов покупки жилья

Оценка квартиры происходит двумя способами:

Обращение к сотруднику Сбербанка для определения стоимости жилья. Финансовое учреждение отправляет документы в компанию по оценке недвижимости. Собственник должен предоставить доступ в квартиру. После заключения оценщиком составляется акт о проведении мероприятия и направляется в Сбербанк.

Клиент самостоятельно обращается в агентство по оценке недвижимости

Важно, чтобы компания была аккредитованной. Заключите договор на получение услуг

После определения оценщиком стоимости квартиры направьте в Сбербанк соответствующее заключение компании.

Оценка недвижимости позволяет установить реальную цену жилья и не допустить переплаты со стороны покупателя.

Процедура покупки квартиры

Несмотря на большой спектр услуг, и кредитных ипотечных программ, воспользоваться которыми предлагается на официальном сайте банка, тарифа, в рамках которого можно было бы купить квартиру в залоге у Сбербанка – нет.

Если говорить об инструкции по получении ипотечной ссуды, к примеру, на покупку квартиры в новостройке или на приобретение строящегося частного дома, то процесс довольно простой:

- посетить ближайшее отделение Сбербанка;

- обратится к сотруднику отдела по работе с физическими лицами;

- изучив перечень ипотечных программ кредитования, необходимо будет выбрать наиболее подходящий

- и выгодный для себя тариф;

- среди перечня аккредитированных партнеров выбрать компанию-застройщика;

- предоставить перечень необходимых документов, подтверждающих как личность клиента, так и уровень его материального положения;

- заключить кредитный договор с банком;

- внести первоначальный взнос в счет оплаты недавно оформившей ссуды на покупку недвижимости.

При успешном получении заемных средств, заемщику стоит согласно прописанным в договоре срокам, вносить ежемесячные платежи в счет погашения ипотеки, иначе, как утверждается на сайте Сбербанка, будет начислена пеня и разовые штрафы. Иногда просрочка по кредиту приводит к более серьезным последствиям – судебным разбирательствам и ухудшению кредитной истории.

ДомКлик от Сбербанка: вход в личный кабинет

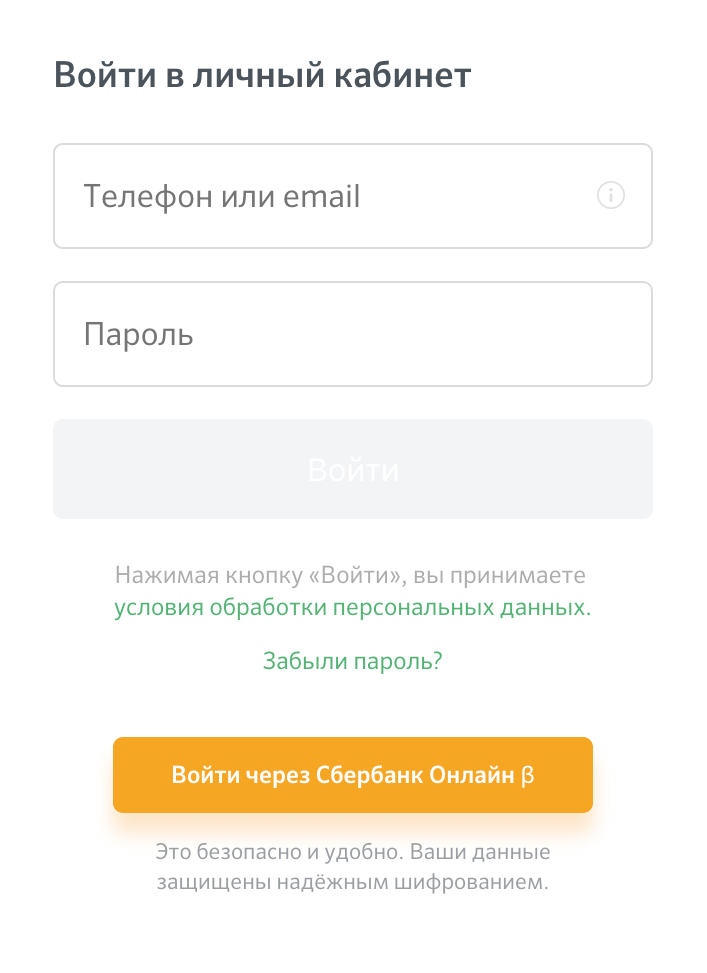

Если вы пользуетесь личным кабинетом Сбербанк Онлайн, то можете осуществить вход с помощью него.

Авторизация на сайте по номеру телефона является залогом безопасности работы в личном кабинете — получить доступ на портал без доступа к привязанному мобильному телефону нельзя.

В личном кабинете ДомКлик пользователю доступны следующие функции:

- Поиск подходящего жилья в своем городе по заданным критериям среди огромного списка недвижимости, прошедшей аккредитацию на сайте. (новостройки или вторичный рынок)

- Оформление заявки на ипотеку (достаточно выбрать объект на сайте DomClick.ru и отправить запрос на кредит в банк)

- Общение с продавцом недвижимости

- Расчет будущей ипотеки на ипотечном калькуляторе

- Получение консультаций от специалистов по недвижимости Сбербанка

- Электронный документооборот по интересующим объектам

- Проверка выбранной квартиры на юридическую чистоту

- Оценочный расчет стоимости интересующего объекта (полезная опция для предотвращения переплаты за квадратные метры)

- Отправка документов в регистрирующие органы для оформления купли-продажи жилья

Дополнительные сервисы портала ДомКлик:

- Рефинансирование ипотеки (если вас не устраивает процентная ставка в вашем банке)

- Снижение ставки по ипотеке (для тех, кто брал ранее ипотеку в Сбербанке по более высокой ставке)

- Снятие обременения (информация о процессе смены собственника после полной выплаты кредита)

- Страхование приобретаемого объекта

- Электронная регистрация сделки

- Выписки из ЕГРН (позволяет посмотреть снято ли обременение с квартиры или нет)

Особенности залогового имущества Сбербанка

Объекты залога Сбербанка расположены в 23 субъектах РФ. Под обременение принимаются недвижимость, движимое имущество заемщика, а также имущественные права. Однако почти 49% от общей массы залоговых активов приходится на жилую и нежилую недвижимость. Причины таковы:

- эти объекты быстро находят своего покупателя, поскольку решают инвестиционные задачи;

- дорогостоящее имущество реализуется по ценам ниже рыночных, что позволяет неплохо заработать даже на одной сделке. Или сэкономить при решении жилищного вопроса;

- ценовые потери в отдаленной перспективе не критичны. Особенно если учесть, что в залог принимается недвижимость с амортизационным износом не больше 50%.

Главный ориентир при одобрении залога – его ликвидность и рыночная стоимость в период действия кредитного договора. Смысл в том, чтобы при неплатежеспособности клиента реализовать объект как можно быстрее. Да так, чтобы вырученная сумма максимально возместила потери, понесенные банком от убыточного кредита.

Личный кабинет ДомКлик от Сбербанка

Раньше для получения ипотеки нужно было месяцами собирать документы и искать подходящий банк. Теперь нет. Сбербанк максимально упростил процесс получения кредита, выбора недвижимости и её покупки. ДомКлик – это место, где встречается покупатель, которому уже одобрен заём, продавец и агенты. Внешне сервис выглядит, как доска объявлений, что очень удобно.

Здесь можно сортировать объявления по количеству комнат, цене, даже типу санузла. Ещё есть функция «Показать на карте», по которой можно подобрать ЖК в нужном районе. Просмотреть предложения и условия может любой пользователь. Но, чтобы взять жильё в кредит, работа на сайте должна проходить через профиль клиента. Личный кабинет на официальном сайте ipoteka.domclick.ru – это собственная страница, по которой банк идентифицирует пользователя.

Возможности аккаунта:

- подача заявки на кредит;

- обмен документами с банком онлайн;

- расчёт ипотеки на калькуляторе;

- выбор участка или квартиры;

- заказ оценки недвижимости;

- заказ правовой экспертизы;

- регистрация покупки;

- безопасная передача денег под контролем банка.

Вход в личный кабинет

Войти в личный кабинет ДомКлик

В открывшемся окошке нужно выбрать оранжевую кнопку со ссылкой на Сбербанк Онлайн.

Если такого кабинета ещё нет, есть возможность входа в личный кабинет ДомКлик от Сбербанка по номеру телефона. Алгоритм такой же: попасть на сайт, кликнуть по вкладке для входа. Но здесь в появившейся форме вписывается мобильный и пароль. Для подтверждения на телефон придёт код безопасности, который нужно внести в новое поле.

Но попасть на свою страницу таким образом может только зарегистрированный пользователь.

Как зарегистрироваться в системе ДомКлик?

Если профиля ещё нет, зарегистрироваться на сайте можно за пару минут. Чтобы сделать себе личную страницу, нужно открыть портал ipoteka.domclick.ru. До авторизации можно использовать калькулятор, чтобы заранее посчитать примерную сумму займа, проценты и выплаты каждый месяц. Справа от калькулятора есть короткий бланк для создания нового профиля.

При регистрации личного кабинета ДомКлик от Сбербанка нужно писать настоящую фамилию и имя, действующий номер телефона. Когда клиент нажимает кнопку «Создать личный кабинет», на мобильный приходит SMS с кодом, его нужно будет вписать после анкеты. После этого останется придумать пароль, и кабинет создан.

Мобильное приложение

Следить за появлением новых предложений на рынке недвижимости и всегда оставаться на связи с менеджером можно через ДомКлик для смартфона. Набор функций у мобильной версии такой же, как на сайте.