Отказ от страховки по кредиту в ренессанс банке

Содержание:

- Можно ли не оформлять страховку?

- Возврат страховки до получения денег

- От каких страховок можно отказаться

- Причины и условия

- Возврат при досрочном погашении

- Процедура возврата

- Помощь РосПотребНадзора

- Страхование в кредитовании

- Условия для отказа от страхования в СК «Ренессанс Жизнь»

- «Период охлаждения»

- Как получить обратно деньги за страховой полис после реализации авто?

- Страхование в Ренессанс Жизнь

- Возврат страховки по кредиту

- Зачем необходим полис?

- Что делать если банк отказал в возврате

- Условия для отказа от страхования в Ренессанс банке

- Схема действий заемщика при возврате средств

- Как Вернуть Страховку по Кредиту в «Ренессанс» – Пошаговая Инструкция Отказа

- Что делать, если Ренессанс банк отказался возвращать страховку

- Для каких видов страхования возможен возврат

- Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

- Указание ЦБ о возврате страховой премии

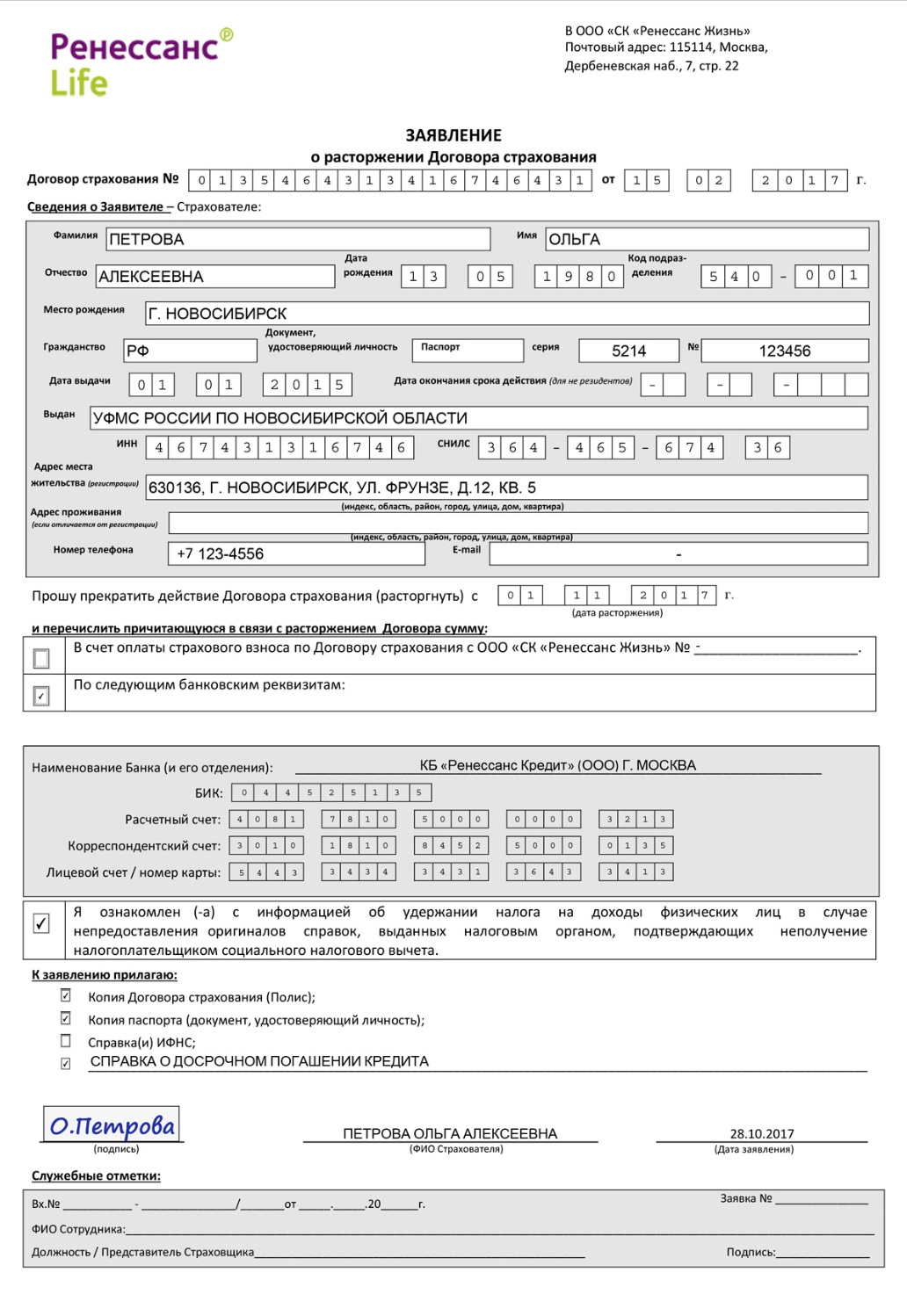

- Что писать в заявлении

- Что делать в случае отказа

Можно ли не оформлять страховку?

В законе говорится, что страхование не может быть «повинностью» гражданина. Ст. 935 ГК РФ гласит, что банки и иные организации не вправе навязывать клиентам эту услугу, если иное не вытекает из положений нормативно-правовых актов.

В законе «О защите прав потребителя» говорится, что ООО, банки и микрофинансовые компании не вправе ставить в зависимость реализацию одних продуктов и услуг от продажи других. Покупатель сам решает, какое из имеющихся предложений ему интересно.

На практике отказ от страховки – трудновыполнимая задача. Клиент не сможет доказать, что страховой продукт ему навязали. Формально банк не нарушает положений законодательства. Он предлагает обратившемуся два варианта: кредит по среднерыночным условиям и повышенную ставку на 2-3 процентных пункта для договора без страхования. Отказываться от услуг страховщика или оплатить их – решает сам потенциальный заемщик.

Если вы все-таки поймете, что отказываться от страхования при оформлении займа невыгодно и согласитесь на требование банка, в ваш договор включат пункт, что решение о покупке полиса принято добровольно. Формально действия обеих сторон на 100% соответствуют положениям законодательства.

Возврат страховки до получения денег

Порой случается так, что необходимость в получении кредита отпадает уже после подписания договора, но еще до получения денег. В этом случае возникает вопрос – можно ли вернуть страховку в “Ренессансе” если платить по ней еще не начинал? Вопрос сложный, но ответ на него достаточно прост – денег вы никаких не получите, так как вы их и не вкладывали, но договор страхования расторгнуть сможете без проблем – он просто потеряет свою силу в момент расторжения договора кредитования в упрощенной форме.

Перейдем к основному вопросу – возврату страховки в “Ренессанс” уже после получения денег. Представим ситуацию: вы оформили заем, сопутствующий договор страхования жизни, но через какое – то время решили вернуть страховку по причине неоправданно больших расходов на неё. Как поступить правильно в этом случае?

Первое, и самое главное – вам стоит сразу же изучить условия как договора страхования, так и договора кредитования. Внимательно изучите три вещи:

- Условия расторжения договора страхования;

- Сроки расторжения договора страхования;

- Последствия возврата страховки.

Сначала обратите внимания на условия и принципы проведения возврата страховки. Внимательно проверьте, как должен проходить процесс расторжения, какие для него потребуются условия и вернут ли вам деньги за страховку

После этого обратите внимание на то, есть ли у вас какие то ограничения по срокам, в течение которых договор расторгнуть нельзя

Чаще всего прикрепленная к кредиту страховка должна в обязательном порядке уплачиваться минимум 6 месяцев. Существуют договора, которые вообще нельзя вернуть – срок их действия строго привязан к срокам действия самого кредита. Ну и последнее – изучите последствия, которые ждут вас после того, как вы расторгнете договор страхования. Это нужно для того, чтобы не столкнуться с незаконными санкциями со стороны банка.

Если все в порядке, то вы можете приступать к возврату. Для этого нужно обратиться в “Ренессанс Страхование” и потребовать бланк возврата страховки. Его потребуется заполнить, используя данные из вашего удостоверения личности, договора страхования и договора кредитования. Сам он достаточно простой, никаких трудностей у вас возникнуть не должно. Затем предоставьте бланк вместе со следующими бумагами:

- Оригинал и копия паспорта;

- Копия договора кредитования;

- Копия договора страхования.

Далее вам потребуется только дождаться решения и официального ответа от банка. Если вы все сделали в соответствии с договорами и не нарушили при этом ничьих законных интересов, то вам обязаны вернуть страховку. Если вы получили отказ, то стоит обратиться в офис повторно и узнать его причину – возможно вы допустили какую – то ошибку. В том случае, если отказ является необоснованным и неправомерным, вы можете обратиться в госслужбы, о чем ниже.

От каких страховок можно отказаться

При оформлении потребительского кредита, ипотеки, автокредита или кредитной карты в Ренессанс Кредит сотрудник банка предложит будущему заемщику заключить договор страхования в «Ренессанс Жизнь».

Согласно «Закону о защите прав потребителей» и ГК РФ, клиент вправе как принять предложение, так и отказаться от него. Исключение – если кредитные деньги нужны для покупки автомобиля или квартиры.

По желанию заемщика сотрудник кредитного отдела оформит полис страхования:

- жизни и здоровья;

- от потери трудоспособности;

- от потери источника дохода (сокращение, увольнение по инициативе работодателя);

- от нанесения ущерба и вреда третьим лицам.

Эти виды страховок относятся к необязательным и могут быть аннулированы в любой момент. Не является исключением и соглашения о присоединении к программе коллективного страхования.

За оформление полиса банк удержит комиссию в размере от 20 до 30% от суммы кредитования и страховые взносы согласно тарифам СК «Ренессанс Жизнь». При этом комиссия и стоимость страховки обычно включается в «тело» кредита, что приводит к увеличению переплаты.

Причины и условия

Чтобы отказаться от предоставления услуг и вернуть затраченные на медицинскую страховку средства, нужно знать полисные условия заемщика, где указано, что договор теряет свою силу при подаче заявления по отказу услуг. Документ должен быть предоставлен в организацию ренессанс жизнь любым способом в течение 14 дней от даты заключения сделки.

В случае наличия страхового события по договору, вернуть средства затруднительно. Причин отказаться от услуг «ренессанс жизнь» может быть очень много: нехватка денежных средств, ограничение социальных выплат, конфликтные ситуации с врачом.

Если сделка прерывается со стороны страхователя после истечения 14 суток, это означает что лицо организации отталкивается на основание приложения №1. В таком случае застрахованному лицу возвращается часть затраченных средств на некоторые использованные процедуры. Чтобы подать заявление на расторжение договора, необходимо предварительно ознакомиться с условиями страховой компании «Ренессанс жизнь», иначе попытки отозвать страховку окажутся не респектабельными.

Возврат при досрочном погашении

Самый простой способ вернуть страховку – погасить кредит досрочно. Сделать это очень просто, так как по действующей системе страхования, при завершении действия договора кредитования при досрочном прекращении перестает действовать и страховка, так как ей нечего защищать.

В случае досрочного погашения потребуется сделать всего несколько вещей:

- Взять в банке справку о досрочном погашении займа;

- Отнести её в офис страховщика и взять там бланк на возврат страховки в связи с погашением долга;

- Заполнить бланк;

- Сдать его и справку о погашении кредита.

На этом возврат страховки будет закончен.

Процедура возврата

Процедура разрыва соглашения не зависит от времени обращения. От клиента требуется только направить необходимый комплект документов.

Правилами страхования предусмотрен возврат страховки по кредиту.

Правилами страхования предусмотрен возврат страховки по кредиту.

При досрочном погашении

Инструкция, как отказаться от полиса при досрочном исполнение обязательств перед кредитором, совпадает с последовательностью действий, рекомендуемой при расторжении соглашения в первые 14 суток. Однако договор от «Ренессанс Жизнь» содержит положение, согласно которому при обращении по истечении 2 недель с момента его подписания, заемщик вправе вернуть только 2% от уплаченной компании премии.

В первые 8 месяцев 2021 г. это не противоречит российскому законодательству. Подписанные президентом РФ в декабре 2019 г. поправки, обязывающие страховую компанию при досрочном погашении кредита возвращать заемщику деньги пропорционально сроку фактического действия полиса, вступят в силу только с 01.09.2021 г. Они будут распространяться исключительно на договора, заключенные после этой даты.

Если выполнивший свои обязательства перед кредитором раньше установленного срока человек захочет вернуть причитающуюся ему часть страховой премии, он должен сразу же после выплаты долга направить в «Ренессанс Жизнь»:

- заявление;

- копию паспорта;

- договор, который следует расторгнуть;

- справку из банка о выполнение клиентом обязательств, принятых при подписании соглашения о кредитовании.

При плановом погашении

Продолжительность соглашения с «Ренессанс Жизнь» устанавливается равной длительности возврата долга. Даже если за этот отрезок времени не возникло предусмотренного его положениями случая, заключивший соглашение клиент не вправе претендовать на какие-либо выплаты в счет компенсации внесенных им средств.

Помощь РосПотребНадзора

В таком достаточно сложном деле как возврат страховки по кредиту в Ренссанс банке требуется профессиональная поддержка.

Юристы РосПотребНадзора кроме правового анализа договора и консультативной функции наделены правом выносить Постановления об устранении нарушенных прав.

такое Постановление в суде рассматривается только с позиции, что вина уже доказана.

Это значит, что имея Постановление от РосПотребНадзора, заемщик практически выиграл суд, еще не участвовав в нем.

В любом случае, профессионалом во всем быть не возможно, поэтому пусть варит повар, строит строитель, и судится юрист. Если у вас есть вопросы по возврату страховки по кредиту в Ренессанс банке, мы готовы на них ответить.

Если статья была полезна, пожалуйста, поделитесь ей в соц сетях, кнопки ниже.

Страхование в кредитовании

Для начала рассмотрим само понятие “Страхование кредита”. Договор страхования – это дополнительный договор, который оформляется при выдаче займа, цель которого – защитить банк от рисков, а заемщика – от “долговой ямы” при возникновении несчастного случая. Всего таких договоров два типа – страхования имущества и жизни. Страхование жизни, как видно из названия, защищает жизнь и здоровье заемщика. Так что если он утратит работоспособность, то страховщик погасит заем вместе него, а в случае смерти обязанности по долгам не перейдут родственникам. Страхование имущества же защищает цель кредита. Так что если купленное на занятые деньги имущество будет повреждено или уничтожено, то заемщик, опять же, будет освобожден от дальнейших выплат.

Условия для отказа от страхования в СК «Ренессанс Жизнь»

Ранее заемщики Ренессанс Кредит могли вернуть деньги за страховку только в 5 дневный период, а с 2018 года уже в течение 14 дней благодаря продлению периода «охлаждения». Если пропущены 5 дней (теперь 14), возвратить премию удастся только при наличии соответственного пункта в договоре.

Труднее вернуть свои деньги, если этот срок прошел. «Ренессанс Жизнь» четко прописывает в договоре, что 98% премии уходит на покрытие расходов за предоставление услуги. Поэтому даже если вам удастся добиться разбирательствами возврата денег, то сумма будет незначительной.

Сотрудники кредитных отделов пользуются внутренним руководством, как воздействовать на клиента в случае выражения его желания на отказ от страхового полиса. Как правило, это методы устрашения. К примеру, вам могут сказать, что без полиса процентная ставка повысится в разы (в некоторых случаях банки действительно оставляют за собой такое право), либо в выдаче кредитных средств попросту будет отказано.

Заёмщик в этой ситуации может действовать по своему усмотрению. Настаивая на решении, он, либо действительно получит отказ, либо примет условия с повышенной процентной ставкой. А иногда они остаются без изменений, и банк идёт навстречу. Тут уж как повезёт.

Однако далеко не всегда клиенты обращают внимание на содержимое договора перед подписанием и подтверждают сделку, не замечая навязанную страховку

«Период охлаждения»

Пару лет назад кредитозаёмщики не вправе были отказываться от любых обязательств по кредиту, но после подачи рекордного количества жалоб, это условие было пересмотрено.

Сначала клиентам было разрешено расторгнуть страховой договор в течение 5 дней после его подписания, но с 01.01.2018 «период охлаждения» увеличили до 14 дней. Это период, в течение действия которого заёмщик имеет законное право отказаться от страховки и получить свои деньги обратно.

В течение двух недель с момента подписания договора страхователь может вернуть средства, потраченные на покупку следующих страховых продуктов:

- страхование жизни и здоровья;

- страхование имущества (за исключением жилья, приобретённого в ипотеку);

- страховка от финансовых потерь;

- страхование в случае утраты трудоспособности.

В «период охлаждения» вернуть средства проще всего, а вот позже осуществить это практически невозможно.

Как получить обратно деньги за страховой полис после реализации авто?

Процесс возврата денежных средств за неиспользованный период ОСАГО не представляет собой ничего сложного, главное правильно собрать всю необходимую документацию и действовать согласно правилам закона.

Какие документы нужны, чтобы вернуть остаток?

Для того чтобы начать процедуру по возврату денежных средств за неиспользованный срок полиса ОСАГО, необходимо собрать определенный пакет документов. К ним относятся:

- документ, удостоверяющий личность заявителя (паспорт);

- страховой полис ОСАГО;

- договор купли – продажи ТС;

- паспорт транспортного средства с данными нового владельца (необязательный документ, предоставляется по требованию страховщика);

- справка с номером банковского счета для перевода средств безналичным расчетом;

- квитанция об оплате страховых платежей.

В зависимости от нюансов ситуации, могут потребоваться:

- нотариальная доверенность на представителя;

- документы, подтверждающие утилизацию авто.

Подача заявления на расторжение договора

После того как документы будут собраны, необходимо лично обратиться в офис страховой организации. На месте необходимо составить заявление о досрочном расторжении договора ОСАГО. Основные моменты заявления:

- полное название, адрес, контактная информация страховой;

- паспортные и контактные данные заявителя;

- данные ОСАГО – дата выдачи, номер и серия;

- причина для досрочного закрытия договора;

- способ получения денежных средств;

- список предоставленных документов;

- дата написания и подпись заявителя с расшифровкой.

- Скачать бланк заявления на расторжение договора ОСАГО

- Скачать образец заявления на расторжение договора ОСАГО

После написания заявления, страховщик должен сделать ксерокопии документов и отметить подписью и печатью на заявлении акт о приемке документов. Также страховой представитель обязан проставить дату и свою подпись на заявлении, тем самым подтверждая его прием.

Расчеты по страховой премии

В упомянутом ранее пункте 4 ст. 10 ФЗ прописано 2 условия возвращаемой суммы:

- Возврату подлежит только часть страхового полиса, необходимая для выплат страховых платежей. Как правило, только 77% стоимости приходится на страховые взносы и учитываются при возврате. Остальные 23% не подлежат возврату и распределяются на другие нужны, а именно:

- 3% отчисляется в российский союз автостраховщиков;

- 20% приходятся на оплату проведения сделки.

- Возвращаемая сумма должна быть пропорциональна неиспользованному сроку. Срок исчисляется с момента продажи автомобиля и подачи заявления на возврат. Чем раньше бывший владелец обратится в страховую, тем большую сумму сможет вернуть при возврате.

Мнение эксперта

Соколов Сергей Игоревич

Юрист-консульт с 6-летним стажем. Специализация — семейное право. Большой опыт в защите в суде.

Теперь разберемся, как рассчитать остаток средств по страховке. Для того чтобы самостоятельно понять, на какую сумму можно рассчитывать при возврате, можно воспользоваться следующими формулами:

Например, стоимость покупки полиса ОСАГО на 1 год обошлась владельцу в 5900 рублей. По истечении 45 дней хозяин решил продать свою машину и вернуть неиспользованную страховую часть. Исходя из вышеприведенной формулы произведем расчет:

(0,77 * (320/365)) * 5900 = 3982,9 рубля может вернуть бывший владелец проданной машины, при условии своевременного обращения в стразовую организацию.

Расторжение контракта с СК и срок возвращения остатка средств

После сбора документов, написания заявления и просчета возвращаемой суммы, оператор – страховщик должен составить акт о принятии заявления на возврат неиспользованной страховой части.

В течение 14 дней страховая компания рассматривает данное заявление, и, в случае законности основания возврата, перечисляет денежные средства на счет заявителя.

Если по истечении двухнедельного срока деньги не поступили на счет, в первую очередь необходимо обратиться в банк для проверки поступления денежных средств. Если деньги не поступали в банк, необходимо обратиться в центральный офис страховщика и запросить отчет отправки денег.

Страхование в Ренессанс Жизнь

Есть три организации, куда можно обратиться для решения проблемы:

- Главный офис банка (бесплатный телефон горячей линии 8–800-200–0-981) или страховой компании, куда направляется претензия.

- Районный суд.

- Территориальное отделение Центробанка.

При отсутствии причин для отказа в выплатах жалоба будет удовлетворена, и заемщик сможет получить деньги на указанный в заявлении банковский счет.

Обычно при отсутствии оснований для отказа уже в течение 8–10 дней перечисляют необходимую сумму. Если же этого не произошло, следует обращаться в суд, и при удовлетворении иска на счет клиента переводятся не только основные деньги, но и пеня за каждый день просрочки по выплатам от компании.

Изучение кредитного договора позволяет заёмщику узнать: обязан ли он заключить договор страхования и повыситься ли процентная ставка по кредиту при отказе от страховки.

Рассмотрим

важные пункты в договоре, на которые стоит обратить внимание:

Пункт 4. Процентная ставка порядок определения

В рассматриваемом примере нет ни одного слова о повышении процентной ставки при отказе от договора страхования.

Пункт 9. Обязанность заемщика заключить иные договора

При оказании услуг заемщику в виде кредитного договора за отдельную плату услуг не требуется.

Т.О. при анализе пунктов кредитного договора, в которых Банк может указать обязанности заемщика заключить договор страхования, а также предусмотреть последствия из-за отказа от страховки, видим из примера, что нет зависимости и не одного слова про договор страхования, следовательно, можно писать заявление об отказе от страховки не опасаясь санкций со стороны Банка.

Возврат страховки по кредиту

Согласно Федеральному Закону и ГК РФ (статья 48) страхование является добровольной услугой. Однако менеджеры предложение страхования, мотивируют более выгодными предложениями условий кредитования. Иногда поясняют невозможность получения денежных средств без полиса.

Банк возвращает клиенту деньги полностью в случае, если страховка не начала действовать. Иначе взносы возвращаются пропорционально оставшимся дням страхования. Банк с заемщика дополнительно ничего не взимает. При выплате долга, клиент может отказаться от дальнейшего страхования.

Порой случается так, что необходимость в получении кредита отпадает уже после подписания договора, но еще до получения денег. В этом случае возникает вопрос – можно ли вернуть страховку в “Ренессансе” если платить по ней еще не начинал? Вопрос сложный, но ответ на него достаточно прост – денег вы никаких не получите, так как вы их и не вкладывали, но договор страхования расторгнуть сможете без проблем – он просто потеряет свою силу в момент расторжения договора кредитования в упрощенной форме.

Случается так, что после обращения в “Ренессанс Кредит” за займом клиенты обнаруживают, что к их договору так же прикреплен договор страхования займа все в том же “Ренессансе”, на которую при оформлении кредита согласие не давалось. В целом, “Ренессанс” – это не тот банк, который стабильно грешит подобными действиями, но к такой ситуации все же стоит быть готовым.

Если вам ничем не может помочь и претензионный отдел, то вы можете для мирного урегулирования обратиться с письменной претензией в главный офис “Ренессанса”. Сделать это стоит даже в том случае, если вы хотите сразу воспользоваться помощью госслужб – вам понадобится официальный ответ руководства банка с объяснением возникновения страховки и причинами отказа в её возврате при работе с госслужбами..

Услуга страхования является добровольной, и никто не может заставить заемщика оформить страховой полис. Но на практике нередко выходит по-другому.

Сотрудники банков склоняют клиентов к оформлению страховки, поясняя это тем, что кредит без полиса не будет выдан. Такое поведение менеджеров связано с тем, что банки стараются минимизировать свои риски в процессе предоставления денежных средств в долг. А оформление страховки фактически гарантирует банку возврат денег вместе с процентами.

Зачем необходим полис?

Страхование займов практикуется в любой финансовой структуре, занимающейся кредитованием населения. При наступлении страхового случая, обозначенного в договоре, СК возмещает убытки кредитору.

Оплата полиса полностью возлагается на заемщика. Однако, по законодательству, ни одно коммерческое учреждение не имеет права обязать клиента покупать полис при оформлении кредита. Но на практике большинство банков отказывают гражданину в получении заемных средств или устанавливают повышенную процентную ставку, если тот не желает оплачивать страховку.

С июня 2016 года, законодательными актами предусмотрена возможность клиенту вернуть страховку в полном объеме.

Объявление о сотрудничестве на официальном сайте rencredit.ru.

Объявление о сотрудничестве на официальном сайте rencredit.ru.

Так как РКБ сотрудничает с ООО СК Ренессанс Жизнь, все вопросы, связанные со страхованием по кредитам и возвратом стоимости полиса, решаются именно с помощью этой организации.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Что делать если банк отказал в возврате

Человек, которому не удалось вернуть страховку по кредиту от «Ренессанс Кредит«, рекомендуется в первую очередь обратиться в его центральный офис. Также он вправе подать жалобу в контролирующий орган — Центральный банк России.

Если после этого деньги не поступят, клиент может направить иск в суд. Обязательное условие — наличие копии заявления с отметкой о приеме обращения о возврате части страховой премии.

Вероятность того, что эти меры дадут результат, высока, если клиент передумал оплачивать услугу в прописанный в договоре срок. Если же речь идет о компенсации части расходов на страховку кредита при его преждевременном закрытии, то судебная практика показывает, что решение не всегда принимается в пользу истца.

Условия для отказа от страхования в Ренессанс банке

Отказ от кредитного страхования и возврат денег по страховке в полном объеме возможен только если:

- заемщиком куплен полис добровольной страховки. В ипотечном кредитовании страхование залогового имущества является обязательным, потому вернуть деньги за него в 14-дневный срок нельзя;

- отказ направлен в 14-дневный срок с момента покупки полиса. Нарушение этого срока влечет правомерный отказ страховщика в возврате денег, согласно абз. 2 п. 3 ст. 958 ГК;

- в течение периода до отказа от страховки отсутствовали признаки наступления страхового события;

- заявление в указанный срок направлено страховщику, а не в банк.

Схема действий заемщика при возврате средств

Сайт страховой компании renlife.com.

Сайт страховой компании renlife.com.

Для начала заемщику необходимо тщательно ознакомиться со всеми пунктами договора страхования, где должны быть указаны правила его расторжения, если он собирается отказаться от страховки.

В первую очередь следует обратить внимание, заключался ли документ с клиентом лично или в форме присоединения к коллективному договору. В последнем случае вернуть страховку по кредиту у гражданина не представляется возможным

Если договор страхования был оформлен только на заемщика, он будет иметь все шансы получить обратно деньги за полис при условии совершения определенных действий.

Оформление заявления

Подача заявления – один из главных моментов для заемщика, чтобы вернуть страховку по кредиту в Ренессанс Кредит Банке. Сделать это необходимо в течение 5 дней после даты подписания договора. Этот срок на рынке страхования называется «периодом охлаждения» и, по инициативе СК, он может быть увеличен, что обязательно указывается в договоре.

Оформить заявление можно на специальном фирменном бланке, который выдается в любом отделении СК, или написать его собственноручно согласно установленному в учреждении образцу. Скачать такой бланк на официальном сайте компании нет возможности.

Прежде чем посещать офис СК, чтобы отказаться от услуги страхования, клиенту следует проконсультироваться со специалистом организации и уточнить, какие документы следует предоставить вместе с заявлением. Список может быть разным.

Заявление можно не только подать в любом отделении СК Ренессанс Жизнь, но и отправить почтой заказным письмом с обязательным уведомлением о доставке. В таком случае заемщику необходимо вложить копии документов с их перечнем и сохранить квитанции почтового отделения, в которых будет указана дата отправления.

Возврат страховки

По законодательству Российской Федерации, возврат страховки должен осуществляться СК не позднее 10 дней после получения заявления от клиента.

В большинстве случаев до судебных разбирательств дело не доходит, СК Ренессанс Жизнь возвращает страховку клиенту в положенные сроки. Если же такое происходит, исковое заявление заемщика, как правило, рассматривается в его пользу.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Как Вернуть Страховку по Кредиту в «Ренессанс» – Пошаговая Инструкция Отказа

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

Пошаговый алгоритм действий при возврате страховой премии выглядит так:

- Клиент собирает пакет документов и подает все в СК, если оформлена индивидуальная страховка. При коллективном страховании документация направляется в банк.

- На рассмотрение заявления страховщику отводится 10 дней. По результатам гражданину направляют мотивированное решение с ответом или причинами отказа.

При отрицательном ответе необходимо обратиться в Роспотребнадзор или оспорить решение страховщика через районный суд по месту регистрации компании.

Что входит в перечень обязательной документации:

- заявление по установленной форме;

- паспорт;

- договоры кредитования и страхования;

- справка о досрочном погашении кредита.

Дополнительно могут понадобиться сведения о банковском счете для перечисления премии и квитанции о внесении денежных средств в счет досрочного закрытия долга.

Что делать, если Ренессанс банк отказался возвращать страховку

Страхователям, которым СК неправомерно отказывается возвращать деньги за полис, рекомендуется:

- Обратиться в СК с письменной претензией. Претензионный порядок не является обязательным, однако такое обращение продемонстрирует серьезность намерений заявителя. Дополнительно рекомендуется оставить обращение на горячей линии.

- Обратиться с жалобой в надзорные и контролирующие органы, в том числе в Центробанк, Роспотребнадзор, ФАС и местную прокуратуру.

- Подать иск в суд. В судебном порядке можно взыскать деньги за полис, моральный вред по ст. 15 ФЗ № 2300-1 «О защите прав потребителей», а также штраф в размере 50% от совокупной суммы требований за неисполнение законного требования потребителя.

Так как по договору с СК страхователь признается потребителем, он вправе подать иск в суд по адресу своего проживания, а также избежать уплаты пошлины за подачу иска, если сумма исковых требований не превышает 1 млн рублей.

Для каких видов страхования возможен возврат

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая. Отказ от страховки включает в себя:

Отказ от страховки включает в себя:

Обращение в отделение финансовой фирмы

При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

Предъявление документов

Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

- зайти на официальный портал;

- выбрать «Обратная связь»;

- указать номер договора;

- выбрать суть обращения, а именно «Расторжение договора страхования»;

- заполнить все поля заявки;

- предоставить согласие на обработку данных;

- отправить.

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Для расторжения договора ОСАГО с фирмой Ренессанс страхование нужно знать и понимать условия работы страховой фирмы. Человек, не понимающий юридической основы работы фирмы, имеет шанс быть обманутым и потерять свои деньги.

Но вероятность возврата денег зависит от условий договора страхования и кредитования. Нельзя подписывать соглашение, не прочитав все его пункты. В договоре может быть указана сумма издержек в результате досрочного расторжения страхового договора или повышение ставки по кредиту при отказе от полиса.

Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

- Вернуть деньги можно и при действующем кредите после «периода охлаждения», если удастся доказать, что страховка была «навязана» сотрудником банка. Это кропотливое дело, решающееся только через суд: вероятность, что СК откажет в выплатах, очень велика.

- Если оформляется коллективная страховка, в качестве страхователя выступает банк, страховщика – СК, застрахованного лица – заемщик. Вернуть деньги по ней намного сложнее, требуется согласие страхователя.

- При использовании коллективной страховки применяется программа коллективного страхования. «Период охлаждения» распространяется только на индивидуальные договоры, поэтому для расторжения необходимо читать их условия.

- Если заявление подается по прошествии 14 дней от даты оформления договора, СК рассчитывает сумму возврата пропорционально дням использования страховки. 100% от уплаченных средств получить не удастся.

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Указание ЦБ о возврате страховой премии

Страхование не является обязательным при оформлении кредита.

Страхование не является обязательным при оформлении кредита.

В начале 2021 г. продолжает действовать указание ЦБ, согласно которому уплаченные в пользу страховой компании деньги подлежат возврату в десятидневный срок без удержания какой-либо суммы исключительно при выполнении 3 условий:

- желание отказаться от услуги выражено в течение 14 суток с момента заключения соглашения;

- расторгаемый договор носит индивидуальной характер;

- в период между подписанием документа и подачей заявления на его расторжение не возник случай, при котором страховщик обязан погасить задолженность своего клиента.

Что писать в заявлении

Страховая компания расторгнет договор после получения заявления, оформленного по утвержденной форме. Получить бланк и образец заполнения можно в офисе страховой компании или скачать на сайте ООО «СК «Ренессанс Жизнь» в разделе «Бланки заявлений».

При заполнении необходимо указать:

- номер и дату оформления полиса;

- паспортные данные заявителя-страхователя;

- адрес постоянной регистрации и фактического места жительства;

- контактный мобильный телефон и адрес электронной почты;

- дату расторжения;

- банковские реквизиты счета для перевода;

- согласие на удержание НДФЛ в случаях, предусмотренных законодательством;

- перечень прилагаемых документов.

В конце заявления страхователь ставит подпись, расшифровку и дату заполнения.

Скачать образец заявления о возврате страховой премии по договору страхования «Ренессанс Жизнь»

Скачать образец заявления о расторжении договора страхования и возврата страховой премии «Ренессанс Жизнь»

Что делать в случае отказа

Опомнились вовремя, и подали заявку на возвращение денег, но страховщик отказывается удовлетворять вашу просьбу? Есть выход:

- Обратитесь в СК «Ренессанс Жизнь» с письменным заявлением на выплату средств. Приложите необходимые документ.

- Получите отказ от СК.

- Возьмите отказ, паспорт, полис и квитанцию, и идите в местный суд.

- Составьте претензию, приложив к ней описываемые бумаги.

- Ожидайте положительного решения.

Закон на вашей стороне, и при обращении в суд выплаты получают почти все клиенты, о чем свидетельствую отзывы россиян. При условии, что с документами порядок и заявка была отправлена в течение периода «охлаждения».

Если такие действия не помогут, то можно обратиться в главный офис Центробанка России. Напишите жалобу непосредственно на Ренессанс Кредит Банк. Чтобы не портить репутацию, не связываться с разбирательствами и штрафами, фирма скорее пойдет вам на уступки и выплатит деньги, чем будет и дальше отказываться от исполнения обязательств.

В течение 10 дней вы обязаны получить деньги на счет, если этого не происходит, идите в суд, и тогда вы дополнительно получите пеню за каждый день просрочки.