Преимущества рефинансирования ипотеки в втб

Содержание:

- Оформить заявку на кредит в банке «ВТБ»

- Как можно снизить процентную ставку

- Требования к рефинансируемым кредитам

- Как подать заявку на рефинансирование

- Требования

- Процесс оформления, документы, заявка

- Погашение кредита по программе

- Документы

- Основные условия и ставки рефинансирования

- Преимущества рефинансирования ВТБ

- Как рефинансировать кредит в ВТБ 24

- Подводные камни рефинансирования

Оформить заявку на кредит в банке «ВТБ»

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения банка «ВТБ» в Нижнем Тагиле за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями банка «ВТБ» в Нижнем Тагиле, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Банк «ВТБ» для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в банке «ВТБ» вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в банке «ВТБ», позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Нижнем Тагиле.

Как можно снизить процентную ставку

Ставку по кредиту можно снизить, оплачивая покупки Мультикартой ВТБ. Сделать это довольно просто.

✓Сначала надо оформить дебетовую Мультикарту ВТБ.

✓Затем подключите на нее опцию «Заемщик»у.

✓После этого расплачивайтесь картой в магазинах или интернете на сумму не менее 10 тысяч рублей в месяц.

Скидка составит:

— 1% к процентной ставке по кредиту наличными.

Скидка начисляется на бонусный счет бонусными рублями

Затем бонусные рубли можно обменять на обычные рубли, товары и сертификаты из каталога или путешествия.

Надо ли платить страховку

Конечно, при оформлении рефинансирования вам предложат заключить договор страхования. Но вы имеете право отказаться.

В банке ВТБ утверждают, что отказ от страхования не повлияет на принятие решения о выдаче денег.

Правда, практика такова, что процентная ставка без страховки может быть выше.

Какие бонусы есть у ВТБ для заемщиков

При оформлении рефинансирования в банке ВТБ можно подключить дополнительные услуги, которые могут быть очень полезны.

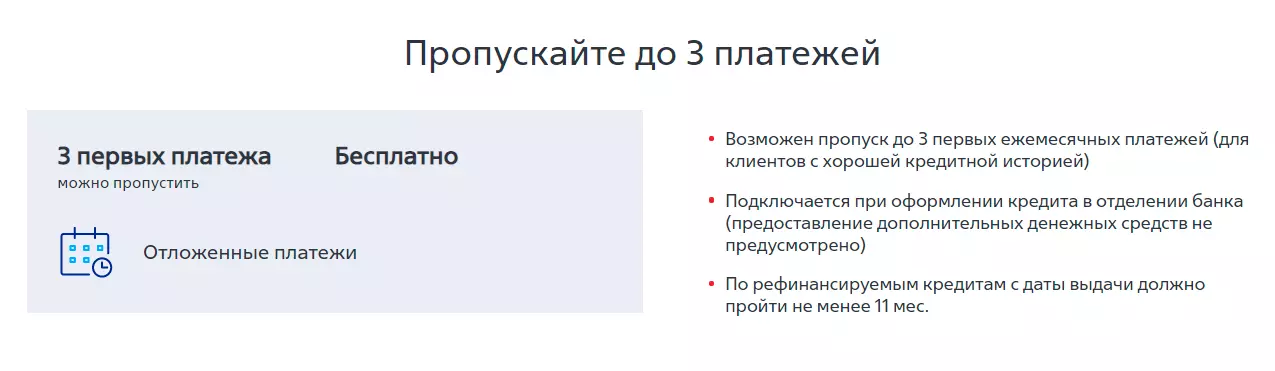

✓ Отложенные платежи. Услуга «Отложенные платежи» позволяет клиентам с хорошей кредитной историей пропустить 1 или 3 первых ежемесячных платежей. По рефинансируемым кредитам с даты выдачи должно пройти не менее 11 мес.

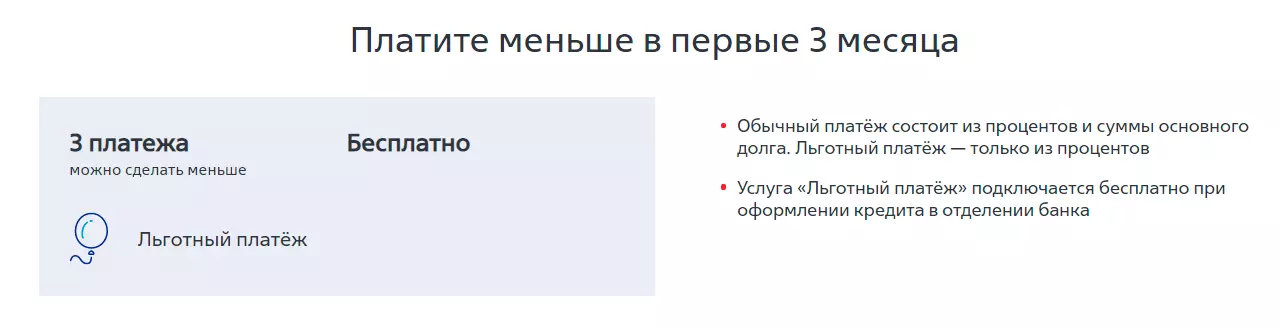

✓ Льготный платеж. Услуга «Льготный платеж» позволит снизить размер первых платежей (до 3-х шт.), которые будут состоять только из процентов по кредиту без основного долга.

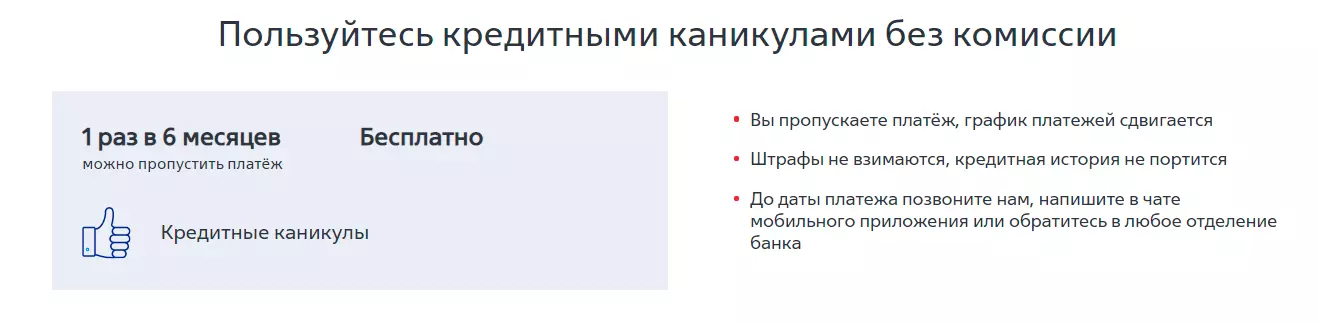

✓ Кредитные каникулы. Услуга «Кредитные каникулы» позволяет пропустить один любой платеж каждые полгода (не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита). Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита.

Требования к рефинансируемым кредитам

Не вызывает затруднений процедура рефинансирования кредитов, соответствующих определенным требованиям. Через предлагаемую программу возможно погашение потребительских займов, ипотеки, автокредита, кредитных карт. Ссуды могут быть залоговыми и беззалоговыми. Разрешается рефинансировать кредит, выданный не ранее, чем 12 месяцев назад. Срок действия по нему должен составлять не менее 3 месяцев. Валюта — рубли

Эксперты банка обращают внимание на отсутствие текущих просроченных долгов по имеющимся займам. Что касается кредитной карты — важны регулярные платежи за последние 6 месяцев

В ВТБ 24 возможно рефинансирование кредитов других банков, но кредит ВТБ и банков группы рефинансированию не подлежит. К группе, кроме ВТБ и ВТБ-24 относятся ПАО «Почта Банк» и ПАО «БМ-Банк».

Необходимые документы и процедура рефинансирования

При обращении в банк с целью рефинансирования долгов, заемщику нужно позаботиться о наличии следующих документов и справок:

- гражданский паспорт РФ;

- документ, подтверждающий доход заемщика за последние полгода либо за фактически отработанное время (справка 2-НДФЛ, справка по форме банка либо свободной формы);

- пенсионное страховое свидетельство (СНИЛС);

- документы по рефинансируемым обязательствам (кредитный договор, справка банка о задолженности на текущий момент).

- заверенная копия трудовой книжки либо трудовой договор (в случаях, когда запрашиваемая сумма превышает 500 тыс. руб.)

В ВТБ 24 процедура рефинансирования потребительских кредитов не утомительна и происходит достаточно быстро. Клиенту нужно узнать, какой долг остался по текущему кредиту (кредитам, если их несколько), и подать в банк заявку. Для удобства граждан предлагается три способа обращения в учреждение:

- через интернет-ресурсы на сайте банка;

- путем обращения по телефону в центр обслуживания;

- самым верным вариантом считается непосредственное посещение офиса с предоставлением имеющегося на руках пакета документов.

В течение 1—3 дней эксперты банка оценивают заемщика и принимают решение. Если заявка была подана дистанционно, сотрудники банка, обработав ее, высылают заемщику уведомление по смс либо сообщают решение по телефону. Получив его, клиент должен прийти в офис с документами на бумажных носителях для последующего оформления кредита в ВТБ.

Большими преимуществами пользуются зарплатные клиенты. Это лица, получающие заработную плату либо начисленную пенсию на банковский счет. Для них предусмотрена возможность оперативного заключения договора с выдачей денег сразу при посещении банковского отделения.

Способы погашения задолженности

Заемщик вместе с экземпляром кредитного договора получает информацию, содержащую график погашения долга и уплаты процентов. Задолженность списывается со специально открытого ссудного счета. По желанию можно выбрать наиболее удобный вариант внесения платежа:

- с помощью банкоматов и в офисах банка;

- переводом на карту;

- переводом из другого банка;

- в почтовом отделении;

- в сервис—пункте «Золотая Корона Погашение кредитов».

В банке используется аннуитетная схема погашения долга, когда платежи производятся ежемесячно равными частями. Предусмотрено частично досрочное погашение займа и подключение услуг. При услуге «Льготный платеж» первые три состоят только из процентов без тела долга. «Кредитные каникулы» — услуга, позволяющая при финансовых затруднениях каждые полгода пропускать ежемесячную оплату. Платежи сдвигаются, а срок кредитования увеличивается.

Гражданам, выплачивающим кредиты по ставкам с высокими процентами, стоит обратить внимание на программу рефинансирования, предлагаемую банком ВТБ-24. Гарантированным результатом перекредитования является сокращение ежемесячных расходов и улучшение финансового состояния заемщика

Как подать заявку на рефинансирование

Сделать это можно несколькими способами:

- обратиться в отделение банка;

- оставить заявку на сайте;

- позвонить по телефону горячей линии.

Каждый клиент выбирает для себя подходящий вариант.

Обращение в отделение банка

Этот способ считают самым оптимальным для тех заемщиков, которые сразу готовы предоставить необходимый пакет документов. Менеджер по работе с физическими лицами предложит заполнить анкету на рефинансирование. В ней указывают следующую информацию:

- ФИО;

- контактные данные;

- информацию о действующих кредитах;

- размер ежемесячного дохода;

- доход членов семьи;

- количество несовершеннолетних детей, которые находятся на обеспечении заемщика;

- размер долговых обязательств;

- наличие движимого и недвижимого имущества и прочую информацию.

При себе нужно иметь паспорт гражданина РФ, СНИЛС, копию трудового договора/трудовой книжки, справку 2-НДФЛ и другие необходимые документы. После подачи анкеты решение принимают в течение нескольких дней. Это время потребуется для проведения качественной проверки платежеспособности и благосостояния потенциального заемщика. О принятом решении клиент узнает из СМС-сообщения или ему позвонит менеджер, предложит придти и оформить кредитный договор. Если клиента не оповестили о принятом решении, он может обратиться в отделение.

Подача заявки на сайте банка

Современные технологии позволяют выполнить огромное количество банковских операций, не выходя из дома. Чтобы подать заявку на рефинансирование в «ВТБ», необходимо зайти на сайт банка. Затем перейти в пункт «Кредиты» — «Рефинансирование». В этом разделе можно уточнить интересующую клиента информацию:

- необходимые документы;

- какие кредиты можно рефинансировать;

- как погашать кредит;

- условия оформления и прочее.

Чуть ниже на этой странице нужно найти такой пункт:

Нужно нажать на кнопку «Оформить заявку». После этого откроется новое окно с электронной формой анкеты заемщика.

В этом документу указывают следующее:

- фамилию, имя, отчество потенциального заемщика;

- дату рождения;

- пол заемщика;

- адрес электронной почты;

- контактный номер телефона.

После внесения этих данных нужно согласиться с обработкой информации, нажав на соответствующую кнопку.

Далее перейти к заполнению более развернутой анкеты. В ней указать такую информацию:

- вид занятости (трудовой договор, ИП и прочее);

- ИНН работодателя;

- название предприятия;

- размер дохода по основному месту работы.

Также нужно выбрать способ подтверждения дохода. Это может быть справка 2-НДФЛ, подтверждение доходов по форме банка, выписка с банковского счета и другое.

Затем переходят к заполнению другой части анкеты. В ней указывают данные о семье, детях, дополнительном доходе, наличии недвижимого или движимого имущества и так далее.

Анкету отправляют нажатием на соответствующую кнопку. Предварительное решение могут вынести в течение нескольких минут. О нем клиенту сообщит менеджер по телефону или придет сообщение на указанный адрес электронной почты или телефон.

Что делать дальше, если принято положительное решение? Необходимо собрать пакет документов, предоставить его в банковское отделение. После проверки, которая длится несколько дней, заемщику предложат подписать кредитный договор и получить наличные.

Подаем заявку по телефону

Для этого нужно позвонить по номеру 8 (800) 100-24-24. Оператор уточнит нужную информацию о клиенте: ФИО, запрашиваемую сумму, оптимальный срок кредита и другие необходимые данные. Затем оформить электронную заявку. Решение принимают быстро. О нем клиента оповестят с помощью СМС-сообщения на телефон, указанный при заполнении электронного документа.

Требования

Рефинансирование кредита в ВТБ для физических лиц — это, в первую очередь, ответственность, ведь банк принимает нового для себя клиента. Отсюда и взялись требования к заемщикам, список которых может отпугнуть еще малоопытных клиентов.

Все эти требования делятся на две категории: требования к заемщику и требования к самим кредитам. И то и другое было введено с целью минимизировать риски банка, а также увеличить его общую доходность.

К заемщику

В данном случае перечень требований невелик:

- Заявитель должен быть гражданином Российской Федерации с постоянной регистрацией в РФ. Возраст заемщика должен быть от 21 года на момент подачи заявления и до 70 лет на момент предполагаемого погашения кредита. Таким образом, перекредитовать займы могут и пенсионеры тоже;

- Штамп о постоянной регистрации должен свидетельствовать, что клиент проживает в том же регионе, где находится территориальное отделение ВТБ 24;

- Необходимо документально подтвердить, что у заемщика имеется постоянный и достаточный для выполнения обязательств доход;

- В обязательном порядке общая кредитная история заемщика должна быть, по крайней мере, хорошей. При плохой кредитной истории в выдаче займа незамедлительно отказывают;

- Нужно выполнить условие и по стажу: не менее 1 года стажа за последние пять лет работы, не менее 3 месяцев стажа на последнем месте работы.

Как видно, взять кредит по программе рефинансирования вполне реально — нужно лишь внимательно отнестись к сбору документов.

К кредиту

Чтобы исключить случаи невозвращения долга, случаи нерентабельных трудозатрат и прочего, банк ввел также ограничения и на сами кредиты, которые клиент желает перекредитовать в ВТБ 24:

- До момента, когда займ в соответствии с договором кредитования должен быть выплачен, должно быть не меньше трех месяцев. Другими словами, если ваш займ должен быть отдан в августе, то обращаться в ВТБ 24 следует не позже мая. Это касается как потребительских, ипотечных и автозаймов, так и кредитных карт;

- Необходимо предоставить документы, подтверждающие, что вы в течение последнего полугодия исправно платили по кредиту без каких-либо эксцессов (например, просроченных платежей);

- Все объединяемые кредиты должны были быть изначально взяты в российских рублях;

- На момент подачи заявления в ВТБ 24 по всем займам должны отсутствовать неисполненные обязательства, то есть: просроченные платежи, неоплаченные пеня и комиссии и т.д.

Процесс оформления, документы, заявка

Как сделать рефинансирование кредитов в банке ВТБ? Если клиент соответствует всем банковским требованиям, ему нужно подготовить и предоставить документы.

Они следующие:

- Паспорт РФ с пометкой о регистрации в регионе кредитования, его копия.

- Справка о доходах, которую нужно оформить на протяжении месяца до оформления услуги.

- Страховое свидетельство.

- Подтверждение права собственности на недвижимость.

- Заявление и копия паспорта поручителя.

- Копия трудовой книжки (при размере задолженности более 500 000 рублей).

- Сам кредитный договор.

- Заполненное заявление.

Набор документов может быть больше или меньше в зависимости от вида и условий кредитования.

Банк предоставит рефинансирование только тогда, когда проверит все документы и сведения о потенциальном заемщике.

Владельцы зарплатных карт ВТБ могут получить перекредитование при минимальном пакете документов.

Подать заявку на рефинансирование можно такими способами:

Заемщику нужно указывать информацию о текущем кредите: его тип, срок кредитования, процентная ставка, остаток задолженности на данный момент, расчетный счет и БИК выдавшей банковской организации, свои контактные данные, место работы и трудовой стаж.

Обычно для рассмотрения заявки нужен один день, затем сотрудник связывается с вами для уточнения ряда моментов и оглашения того, какое было принято решение.

Процедура рефинансирования кредитов в ВТБ проводится в соответствии с четкой последовательностью.

Она предполагает такие этапы:

- Клиенту нужно узнать всю информацию о текущем займе, остаток задолженности и количество совершенных платежей.

- С этой информацией и необходимыми документами он обращается в банк посредством посещения офиса или заполнения формы на сайте ВТБ.

- Менеджер банковской организации рассматривает заявление и затем оглашает результаты.

- Если банк дал положительный ответ, нужно будет собрать документы, и предоставить их специалисту. На основании документации составляется договор, подписываемый обеими сторонами.

- Средства, перечисляемые на счет заемщика, вносятся в счет погашения уже имеющейся задолженности в стороннем банковском учреждении.

- После этого заемщик начинает вносить средства уже в пользу ВТБ согласно условиям нового договора.

Процедура не такая уж и сложная. Главное — соблюсти все правила и требования кредитной организации.

Погашение кредита по программе

Пополняйте карту, привязанную к кредиту, на сайте ВТБ.

Пополняйте карту, привязанную к кредиту, на сайте ВТБ.

После оформления программы рефинансирования, погашать все ссуды заемщику предстоит в ВТБ 24. Для удобного внесения оплаты банк предоставит клиенту счет и пластиковую карту. Погашение осуществляется равными платежами в дату, установленную договором.

Заемщикам доступно несколько вариантов оплаты:

- через кассу банка с паспортом и картой или реквизитами счета;

- с помощью дистанционного сервиса ВТБ Онлайн, доступного в виде интернет-банка и мобильного приложения;

- через банкомат;

- с помощью услуги «Автоплатеж», которая подключается в онлайн-банке.

Также клиент может воспользоваться услугами сторонних организаций, но должен будет учитывать срок поступления средств и возможные комиссии:

- платеж с электронных кошельков Киви, Яндекс.Деньги, Вебмани;

- перевод со счетов других банков, в том числе через интернет- и мобильный банк;

- внесение платежа в отделениях «Почты России»;

- оплата в пунктах приемов платежей Контакт, Золотая Корона, Кари, Вестфалика, Связной, Евросеть, салонах сотовой связи и т. д.

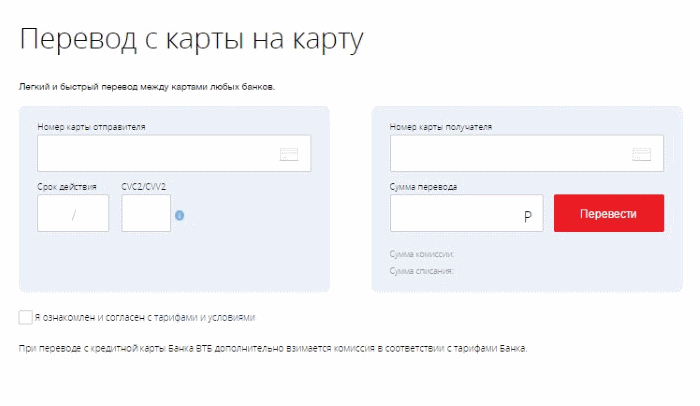

Перевод с карты на карту

Помимо перечисленного, на сайте www.vtb.ru клиенту доступен сервис «Перевод с карты на карту». Он позволяет списать средства с карточки любого российского эмитента на карту ВТБ, привязанную к кредиту. Перечисление осуществляется в течение 3 дней, при этом за услугу взимается комиссия – 1,6% от суммы операции, но не менее 70 рублей.

Чтобы воспользоваться этой услугой, необходимо:

- Открыть вкладку «Платежи и переводы» на официальном сайте банка.

- Заполнить форму платежа, указав реквизиты карт и сумму операции.

- Нажать кнопку «Перевести».

Документы

Банком ВТБ 24 утвержден следующий список базовых документов, необходимых для рефинансирования ипотеки и потребительского кредита:

- паспорт гражданина России;

- все акты по рефинансируемому займу — договор, выписки и т.д.;

- СНИЛС;

- документ, свидетельствующий о платежеспособности клиента (справка 2-НДФЛ);

- если сумма займа превышает 500 000 рублей, необходимо предоставить трудовую книгу (копии всех страниц, заверенные у нотариуса).

Пакет основной документации для оформления перекредитования ипотеки несколько шире – дополнительно нужно предъявить все акты на недвижимую собственность (договор купли-продажи, свидетельство о приватизации, домовая книга и т.д.), а также документы продавца жилья.

Основные условия и ставки рефинансирования

Рефинансировать в ВТБ возможно только ипотеку других банков. Но главное преимущество предложения заключается в возможности оформления перекредитования без подтверждения дохода. Эта услуга называется «Победа над формальностью». При ее использовании в ВТБ необходимо предоставить только паспорт и СНИЛС. При этом ускоряется срок рассмотрения заявки но повышается процентная ставка.

Базовые условия рефинансирования ипотеки:

Базовые условия рефинансирования ипотеки:

- Процентная ставка для особой категории клиентов у которых родился ребенок в 2020 году составляет 7,4% годовых.

- Для всех других категорий клиентов Фиксированная процентная ставка варьируется от 8% годовых для зарплатных клиентов данного банка и от 8,2% для остальных.

- Рефинансирование ипотечных кредитов, соответствующих условиям программы «Ипотека с господдержкой» Процентная ставка фиксированная и составляет; 5% годовых при условии личного и имущественного страхования.

- Максимальная сумма кредитования 30 000 000 ₽, а для кредитов по ипотеки с Господдержкой до 12 000 000 ₽.

- Если соотношение суммы кредита к стоимости жилья более 80% то ставка увеличивается на 0,5 п.п.

- Срок действия договора — до 30 лет. При применении услуги «Победа над формальностью» — до 20 лет.

Страховка залогового имущества обязательно. Личное страхование заемщика является добровольным, но при отказе он него процент по ипотеке будет увеличен. Стоимость полиса при рефинансировании зависит от множества факторов (возраст, пол, состояние здоровья), но в среднем она составляет 0,5%-1,0% от суммы долга ежегодно.

На размер процентной ставки могут влиять следующие факторы:

На размер процентной ставки могут влиять следующие факторы:

- +2,0% до переоформления жилья в качестве залога по ипотеке в пользу ВТБ.

- +1,0% при отказе от личного страхования заемщика.

- +0,25% (ставка 10,75%) при оформлении сделки по 2 документам без подтверждения дохода.

За перевод денежных средств на счет заемщика берется комиссия 1-1,5% от суммы, но не более 3 000 ₽. Также возможно добровольно заказать представление интересов в Россрееестре, за что придется заплатить 15 000 — 20 000 рублей. С учетом всех условий, рекомендуем рассчитать на онлайн калькуляторе выгодность предложения.

Преимущества рефинансирования ВТБ

VTB рефинансирование предлагает заемщикам снизить размер ежемесячных платежей за счет облегчения условий кредитования.

ВТБ банк предлагает:

- Снижения ставки;

- Бесплатную отсрочку платежей;

- Кредитные каникулы без начисления санкций и изменение даты списания средств.

Отсрочка платежей до 3 месяцев

Банк оставляет за клиентом право отложить три первых платежа по кредиту.

Чтобы воспользоваться этим бонусом заемщик, должен обладать положительной кредитной историей.

Подключить данную услугу можно в офисе ВТБ при подписании кредитного договора.

Снижение платежей по кредиту

ВТБ предлагает рефинансирование кредитов сторонних банков по небольшой ставке (от 6,4%), позволяющей уменьшить ежемесячные взносы.

В дальнейшем ставку можно снизить повторно – если заемщик владеет Мультикартой от ВТБ и подключен к программе лояльности.

Платите меньше в первые 3 месяца

Чтобы снизить финансовую нагрузку для клиента, ВТБ ввел «льготный платеж».

В отличие от обычного платежа льготный не включает сумму основного долга – только процентную часть.

Платежом можно воспользоваться в первые три месяца. Услуга оформляется в банковском отделении – ее подключение бесплатно.

Кредитные каникулы без комиссии

Клиент имеет право пропустить платеж – 1 раз в полгода.

При этом банк:

- не сдвигает подтвержденный график выплат;

- не отмечает факт пропуска в кредитной истории;

- не начисляет штрафных санкций.

Заемщику необходимо оповестить банк о своем намерении заранее.

Сделать это возможно любым удобным способом:

- через чат приложения для смартфона;

- через оператора горячей линии ВТБ;

- в любом физическом отделении.

Возможность изменить дату платежа

Клиент сам выбирает дату внесения ежемесячных платежей.

Услуга предоставляется бесплатно в том отделении, где оформлялось перекредитование .

Как рефинансировать кредит в ВТБ 24

ВТБ 24 предоставляет рефинансирование кредитов других банков физическим лицам, которые в него обратились, при соблюдении ряда условий. Подходите ли вы для участия в данной программе и сможете ли снизить процент по кредитной ставке – об этом вам сообщат только после того, как будет рассмотрена ваша заявка.

Но, прежде чем ее оставлять, вам необходимо обратиться в свой банк, где оформлен нынешний займ, и запросить справку об остатке задолженности (ее размере), а также об отсутствии просрочек по выплатам в течение последних 6 месяцев.

Заявку на рефинансирование кредита в ВТБ 24 можно подать одним из трех способов:

-

Заполнить заявку на сайте банка

В заявке требуется указать персональные данные, актуальные контактные данные (по ним с вами сможет связаться представитель банка), сведения о работе (место работы, размер заработной платы). Вы не можете сделать заявку, если не имеете документально подтвержденного дохода. Хотя при подаче заявки в электронном виде прилагать такой документ не требуется, вам необходимо подтвердить его наличие. Обманывать банк не стоит – все равно без такой справки (или выписки по счету) кредит вам не дадут.

-

Обратиться в банк по телефону

Наберите номер 8 (800) 100-24-24 – это номер Центра телефонного обслуживания ВТБ. Менеджеры оформляют любые заявки, в том числе и на выдачу или рефинансирование кредитов в банке ВТБ 24, а также отвечают на вопросы потенциальных и нынешних клиентов.

-

Обратиться в любое отделение ВТБ 24, взяв необходимые документы.

Прежде всего, это паспорт, договор займа, подлежащего рефинансированию, и справка об остатке задолженности и отсутствии просрочек по платежам.

Как уже говорилось выше, банк не пойдет навстречу, если это его собственный кредит – в таком случае возможна только процедура реструктуризации, и только при условии, что вы подходите под данную программу.

Рефинансирование своих же кредитов

Осуществляет ли ВТБ рефинансирование кредитов других банков? Да, этому и посвящена данная статья. Но вот свои кредиты банк ВТБ 24 не рефинансирует. Кроме того, не попадают под данную программу кредиты, выданные любым другим банком Группы ВТБ, а именно:

-

ВТБ 24,

-

ВТБ,

-

«Почта Банк»,

-

«БМ-Банк».

Клиентам, которые хотят пересмотреть условия своих займов, полученных в ВТБ 24, рекомендуется обратиться либо за услугой реструктуризации (если они оказались в трудной жизненной ситуации и могут подтвердить это документально), либо за услугой рефинансирования, но уже в другой банк (Сбербанк, Газпромбанк, Тинькофф и т.п.). При этом стоит сравнить разные показатели (в первую очередь, процентную ставку и размер переплат, наличие скрытых платежей и комиссий, в том числе за открытие и ведение счета, и т.п.), прежде чем решиться перевести свой долг из одного банка в другой.

Рефинансирование кредитов других банков

А если у вас имееться ипотека и вы хотите сделать рефинасирование ипотеки, то условия рефинансирования в Бинбанке самые лучшие на данный момент

Перевести кредит в ВТБ 24 из другого банка – просто.

Оно позволяет:

-

Объединить в один несколько кредитов, взятых в другом/в других банках ранее (в ВТБ 24 рефинансирование кредитов других банков доступно до 6 шт.).

-

Снизить переплату – для этого необходимо заключить новый договор на срок меньший, чем тот, в течение которого оставалось платить первому банку.

-

Снизить ежемесячный платеж – для этого, напротив, срок выплаты кредита увеличивается.

-

Уменьшить процентную ставку.

Если ВТБ 24 осуществляет рефинансирование кредитов других банков, выданных одному заемщику, то для нескольких кредитов рассчитывается средняя ставка, которая зависит от остатка долга по каждому из них. Рефинансированию подлежат только те кредиты, до окончания выплат по которым осталось не менее 3 месяцев. Просрочки по платежам должны отсутствовать, как и задолженность на момент перевода их в ВТБ 24.

Может ли произвести клиент банка ВТБ 24 рефинансирование кредита в другом банке? Может. То есть, взятый им ранее займ в банке ВТБ будет передан в другой банк, который погасит все кредитные обязательства должника перед ВТБ 24.

Как перевести кредит в ВТБ 24? Нужно обратиться с заявкой в данный банк. Ответ на заявку придет по SMS (на номер, который вы указали в анкете) в течение всего лишь одного рабочего дня. Если ответ будет положительным, то достаточно будет обратиться в офис банка с пакетом документов. В тот же день с вами будет заключен новый договор. Деньги будут перечислены на счета кредиторов. Если предполагалось получение наличных сверх суммы кредита, то они будут выданы в этот же день.

Подводные камни рефинансирования

Чтобы не попасть впросак, надо внимательно изучать все документы и интересоваться сопутствующими услугами, которые предлагают банки.

Страховка

Скорее всего, вам предложат оформить страховку. Посчитайте выгоду с ее учетом. Может случиться так, что с учетом страхования вы ничего не выиграете от рефинансирования.

Дополнительные наличные

Вместе с рефинансированием банк может предлагать дополнительные наличные на любые нужды.

Соблазн может быть большой, однако необходимо взвесить, действительно ли необходима вам более высокая кредитная нагрузка, даже если ставка будет заметно ниже, чем по действующему кредиту. Нужно помнить, что банку выгодно, чтобы платежеспособный заемщик вечно ходил у него в должниках», — добавляет Николай Соколов.