В чём отличия усн с 6 или 15%

Содержание:

- Пониженная ставка налога при УСН: кто на нее имеет право

- Налоги для УСН

- Пример

- Ошибки в расчете налога

- Как перейти с УСН 15% на 6%?

- С какого дохода платить налог

- На что ориентировать при выборе объекта УСН?

- Чем отличается система налогообложения УСН 6% и УСН 15%

- Страховые взносы

- Новые налоговые ставки при УСНО.

- Ставки налога по УСН

Пониженная ставка налога при УСН: кто на нее имеет право

Вместе с увеличением доходов на УСН в 2021 изменения для упрощенцев коснулись и лимита по численности.

При росте количества сотрудников с 100 до 130 человек также можно применять УСН. Лимит УСН 2021 года увеличен. Но рост численности – это необходимость перехода на увеличенную налоговую ставку:

- 8%, если объект налогообложения — «доходы»;

- 20%, если «доходы минус расходы».

Таким образом, по 266-ФЗ (от 30 июля 2020) предусмотрены расширенные возможности для использования УСН.

Теперь ставки можно разделить на три категории:

- Традиционные – 6% и 15% на упрощенке с количеством работников 100 и менее человек; доходом до 150 млн рублей.

- Повышенные – 8% и 20% с квартала, в котором зафиксировано превышение: до 130 сотрудников и (или) до 200 млн рублей дохода.

- Сниженные. Они действуют для некоторых регионов. Закон разрешает местным властям вводить налоговые каникулы, во время которых можно либо вообще не платить налоги, либо же применять пониженную ставку УНС на 2021 год.

Региональные законы предполагают снижение ставки до 1-5% (это предусмотрено также 346.20 НК РФ). Особые условия могут быть распространены либо на всех ИП и ООО на УСН в регионе, либо же на какие-то специфические категории, которые власти решили развивать.

Например, в Крыму и Севастополе для всех «упрощенцев» в 2021 году предусмотрена 3% ставка. В других же регионах предприниматели из научной, социальной сфер могут рассчитывать на двухлетние налоговые каникулы (ставка 0%).

Кроме того, в большинстве регионов России «упрощенцам» из сфер, которые пострадали от мер для борьбы с коронавирусной инфекцией, предложены льготные ставки (по региональным законам от 2020 года).

Вернемся к теме повышенных ставок УСН и новым правилам. Повышенные ставки УСН в народе назвали «переходным периодом» для компаний.

Считается, что высокую ставку в 8% и 20% смогут использовать те компании, у которых внезапно бизнес пошел в гору. То есть компания сможет подготовиться к применению общей системы налогообложения, нанять дополнительного бухгалтера, не уходя с УСН.

Использовать переходный период можно так долго, как это требуется. Главное, не выходить за рамки 200 млн рублей дохода и 130 человек в найме.

У предпринимателей, только перешедших на УСН, возникают вопросы по расчету налога. Поэтому разберем принцип для гипотетической . Представим, что компания имеет меньше 100 человек работников, однако доходы в течение года растут.

Из таблицы видно, что в первом и втором квартале совокупные доходы компании были 140 млн рублей, поэтому предприятие может использовать ставку в 6% для расчета авансовых платежей за 1 и 2 кварталы. Таким образом, аванс за первый квартал составит 4,8 млн рублей, за второй — 3,6 млн рублей. Всего — 8,4 млн.

Результаты третьего квартала показали сравнительно невысокий доход. Однако сумма доходов за первые 9 месяцев превысила планку 150 млн. Поскольку лимит до 200 млн не был превышен, фирма может использовать ставку в 8%. Налог за 3 квартал — 3,2 млн рублей.

Доход за 4 квартал делает невозможным использование УСН, так как превышен лимит в 200 млн. Всего доходы за год составили 220 млн рублей. Следовательно, фирма не может использовать УСН и должна применять общую систему налогообложения.

Автоматизируйте бухгалтерскую и налоговую отчетность при помощи программы Класс365. Вы сможете контролировать денежные потоки в компании, а личный календарь напомнит о сроках сдачи отчетов и других важных событиях. Попробуйте полный функционал программы Класс365 прямо сейчас>>

В новой форме декларации, которая была утверждена в 2021 году, изменения по ставкам УСН также прописаны. Речь о строке 101 в разделе 2.1.1 и 201 в разделе 2.2. Необходимо прописать код признака: 1 — стандартная; 2 — повышенная ставка.

Кроме этого, новая версия документа содержит показатель «Код налоговой льготы», который налоговики будут использовать для автоматизации сбора сведений о налоговых поступлениях в регионах.

Новая декларация может подаваться как в электронном, так и в бумажном формате.

Есть вероятность, что с 1 июля 2021 года будет отменена декларация для тех предпринимателей на УСН «доходы», которые используют онлайн-кассы. Пока в Госдуме рассматривается такой законопроект. Однако отказ от декларации предполагает, что в ФНС будут сами автоматически рассчитывать налог по фискальным документам. Это сопряжено с необходимостью технического апгрейда.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Пример

ИП без работников на УСН Доходы заработал за 2021 год 818 000 рублей. Страховые взносы при таком доходе составят: 40 874 + (818 000 – 300 000) * 1%) = 46 054 рубля. И хотя дополнительный взнос можно было уплатить позже, до 1 июля 2022 года, но ИП решил перечислить его в текущем году.

Предприниматель платил взносы за себя не одной суммой в конце года, а по частям каждый квартал. Это позволяет сразу уменьшить рассчитанный авансовый платёж. В таблице приведены суммы доходов и уплаченных страховых взносов нарастающим итогом с начала года (статья 346.21 НК РФ).

|

Отчётный (налоговый) период |

Доход за период нарастающим итогом, руб. |

Взносы ИП за себя нарастающим итогом, руб. |

|---|---|---|

|

Первый квартал |

113 000 |

6 500 |

|

Полугодие |

274 000 |

16 000 |

|

Девять месяцев |

570 000 |

33 000 |

|

Календарный год |

818 000 |

46 054 |

Сделаем расчёт УСН на основании этих данных:

- Авансовый платеж за первый квартал: 113 000 * 6% = 6 780 р. Уменьшаем его на сумму уплаченных страховых взносов, получаем, что перечислить в бюджет надо только 6 780 – 6 500 = 280 р. Заплатить их надо не позже 25-го апреля.

- Считаем авансовый платеж за полугодие: 274 000 * 6% = 16 440 р. Отнимаем взносы, уплаченные за полугодие и аванс за первый квартал: 16 449 – 16 000 – 280 = 160 р., которые надо доплатить не позднее 25-го июля.

- Авансовый платеж за девять месяцев составит 570 000 * 6% = 34 200 р. Уменьшаем эту сумму на все уплаченные взносы и авансы: 34 200 – 33 000 – 280 – 160 = 760 р. Перечислить аванс надо успеть до 25-го октября.

- Считаем по итогам года, сколько предпринимателю надо доплатить до 30 апреля за вычетом уплаченных авансов и взносов: 818 000 * 6% = 49 080 – 46 054 – 280 – 160 – 760 = 1 826 р.

Таким образом, благодаря возможности учитывать уплаченные за себя страховые взносы, для ИП из нашего примера налоговые платежи за год составили всего (280 + 160 +760 + 1 826) 3 026 рублей, а не 49 080 рублей, из расчета (818 000 * 6%). Налог уменьшен почти полностью.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете

Это ошибка, потому что налоговой неважно, когда деньги оказались на счете

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

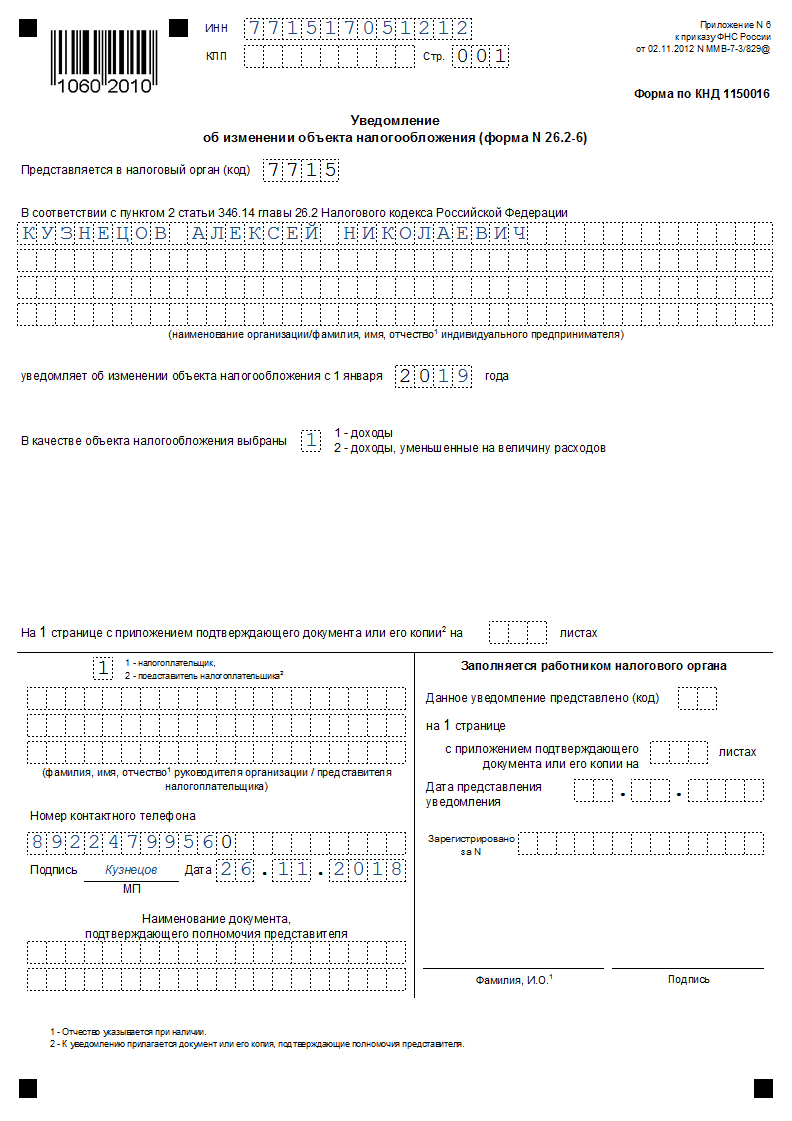

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

1) Заполнить бланк:

Обратите внимание на обозначение в графе «В качестве объекта налогообложения выбраны»:

- 1 — это переход с 15% на 6% (на налоги только с доходов);

- 2 — это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Образец бланка перехода с УСН 15% на 6% (скачать в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls — 02.11.2012 г. № ММВ-7-3/829)

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Данный заполненный бланк уведомления требуется направить в вашу ИФНС, к которой Вы приписаны. При этом стоить отметить, что менять объект налогообложения можно хоть каждый новый год. При этом ИФНС не выдает документа, который подтверждает смену вашего налогового объекта. Поэтому если Вы с первого раза все верно заполняете и до 31 декабря успеваете его подать, то с 1-ого числа нового календарного года Вы можете применять новый объект налогообложения (то есть работать вместо режима 15% в режиме 6% или наоборот).

При изменении налогового объекта с «доходы» (6%) на «доходы — расходы» более выигрышным будет осуществить перенос оплаты всех работ или услуг на новый календарный год (в котором произойдет смена объекта), а также ввод в эксплуатацию основных средств, закупленных по окончании текущ. года. Сделать это нужно с целью учета их в расходной части при высчитывании налога УСН 15%.

При изменении налогового объекта с «доходы – расходы» (15%) на «доходы» (6%) всё наоборот, так как в данном случае лучше по возможности заплатить за все работы или услуги, которые необходимо учесть в расходной части при расчете налога, а также оплатить и ввести в эксплуатацию основные средства в текущ. году.

Скачать бланк в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls.

С какого дохода платить налог

Налог упрощенцы платят с основного и дополнительного дохода. Основной — это выручка непосредственно от той деятельности, которой вы занимаетесь. Например, для магазина игрушек — доход от продажи детских товаров.

Дополнительные или внереализационные доходы описаны в НК РФ:

-

проценты на остаток по счёту или по вкладу;

-

положительные или отрицательные курсовые разницы;

-

признанные должником пени и штрафы;

-

доходы от сдачи имущества в аренду;

-

проценты по выданным займам и так далее

Например, если тот же магазин игрушек сдаёт часть склада в аренду другой фирме, то оплата от арендатора — это внереализационный доход.

На что ориентировать при выборе объекта УСН?

Чтобы сделать правильный выбор объекта, компания должна учесть как минимум два пункта:

- Соотношение доходов и расходов

Хозяйственная практика показывает, что использование УСН «Доходы» выгодно коммерческим структурам, расходы которых составляют менее 60% от получаемой выручки. Этот вывод подтверждают расчеты.

Допустим, ООО «Альфа» перешло на упрощенку и в текущем квартале заработало 1 млн рублей. Расходы составили 600 тыс., т.е. 60%. Исчисления показывают, что фирме все равно, какой вид УСН использовать: 6 или 15%.

В первом случае сумма налога составит 1000000*0,06 = 60 000 руб.

Во втором случае бюджетный платеж будет равен: (1000000-600000)* 0,15 = 60 000 руб.

Если величина расходов «Альфы» в следующем квартале увеличится, налоговая ситуация изменится. Сумма бюджетного платежа составит:

При УСН 6%: 1000000*0,06 = 60 000 руб.

При УСН 15%: (1000000-700000)* 0,15 = 45 000 рублей.

Очевидно, что при расходах, превышающих пороговое значение 60%, упрощенка «Доходы минус расходы» выглядит более привлекательным режимом.

Если бы расходы «Альфы» не выросли, а упали, ситуация изменилась бы в противоположную сторону. Допустим, они стали составлять половину выручки. Тогда бюджетный платеж будет равен:

При УСН 6%: 1000000*0,06 = 60 000 руб.

При УСН 15%: (1000000-500000)* 0,15 = 75 000 рублей.

Система налогообложения по ставке 15% приведет к повышению налоговой нагрузки фирмы. Чтобы не нести лишние траты, ей необходимо сменить объект по УСН.

Важно! Приведенные расчеты актуальны для регионов, в которых действуют стандартные ставки упрощенного налога: 6% и 15%. В 2017 году у властей регионов есть право изменять их в меньшую сторону: до 1 и 5% соответственно

Перед проведением аналитики нужно узнать, какие значения актуальны для конкретной местности и направления бизнеса.

- Структура и характер затрат

При выборе налогового режима коммерческая структура должна учитывать два факта:

- Не все затраты можно принять к вычету. Исчерпывающий список расходов, уменьшающих налоговую базу дан в ст. 346.16 НК РФ.

- Затраты могут уменьшать доход только в случае, если подтверждены первичными документами и обоснованы.

УСН со ставкой15% рекомендуется организациям, у которых налаженные отношения с поставщиками и грамотно выстроенный документооборот. Если контрагенты затягивают с предоставлением «первички», допускают в ней ошибки или вовсе «забывают» об этой необходимости, система по объекту «Доходы минус расходы» станет дополнительной головной болью, а не способом экономии.

Чем отличается система налогообложения УСН 6% и УСН 15%

Варианты «упрощенки» указаны в ст. 346.14 НК РФ. На практике их обычно называют УСН «Доходы» и УСН «Доходы минус расходы». Далее будем называть их «Доходы» и «Доходы минус расходы».

Основное отличие понятно уже из названий. При варианте «Доходы» налоговой базой является вся выручка, полученная бизнесменом. Ее размер определяется «по оплате», т.е. по факту поступления денег от покупателей на счет или в кассу. Базовая ставка налога в этом случае составляет 6%.

Кроме того, особенностью системы налогообложения УСН «Доходы» являются налоговые вычеты, подробнее о которых будет рассказано ниже в отдельном разделе.

Для варианта «Доходы минус расходы» базой является разница между выручкой и затратами. Этот вариант системы налогообложения УСН на первый взгляд напоминает налог на прибыль, используемой при «обычной» системе налогообложения (ОСНО). Но «упрощенка» имеет в данном случае два существенных отличия от ОСНО.

- Доходы и расходы определяются «по оплате».

- Перечень расходов «закрытый». Это значит, что если какой-либо расход прямо не указан в ст. 346.16 НК РФ, то он не будет уменьшать налоговую базу.

Вычетов при использовании объекта «Доходы минус расходы» не предусмотрено, т.к. все «разрешенные» затраты уже уменьшают облагаемую базу.

Налоговая ставка в этом случае составляет 15%

Страховые взносы

Вариантов начисления страховых выплат для предпринимателей, которые осуществляют деятельность по упрощенке, существует несколько:

- Без привлечения наемных лиц с объектом налогообложения исключительно по доходам.

- Без привлечения наемных лиц с объектом налогообложения доходы за вычетом расходов.

- ИП как работодатель и объектом налогообложения исключительно по доходам

- ИП на УСН с работниками и объектом налогообложения доходы за вычетом расходов.

Стоит подробно ознакомиться с каждым из указанных вариантов.

Первые две ситуации касаются ИП, ведущих дела без привлечения наемных лиц.

Здесь страховые платежи подразделяются на несколько частей:

- Фиксированная оплата за период текущего года равна 32 385 рублей. Из этой суммы 26 545 рублей переводятся в зачет пенсионного страхования. Остальная часть оплачивается в ФСС. Вносить сумму в 5840 рублей на медицинское страхование, согласно законодательным актам, бизнесмен не обязан. Однако делать это он может в добровольном порядке. Приведенная сумма каждый год варьируется, и устанавливается Налоговым кодексом.

- Дифференцированная часть подразумевает под собой 1%, который взимается в том случае, когда доходы превышают 300 000 рублей. При таком раскладе указанный процент будет взиматься с разницы, получающейся между доходом и 300 000 рублей.

Соответственно, путем нехитрых математических подсчетов, получается, что общий платеж по страховым взносам будет равен фиксированной сумме плюс 1% в том случае, когда доход предпринимателя превышает лимит. К примеру, при полученном доходе в полмиллиона, ИП обязан внести 34 385 рублей. Стоит отметить, что есть верхняя граница по оплате страховых взносов, которая в этом году равна 218 200 рублей. Большая сумма высчитываться с предпринимателя не должна. Однако бизнесмен, за счет оплачиваемых страховых взносов, снижает налог.

Например, заработок за календарный год составил 800 000 рублей. Какие налоги платит ИП без работников из этой суммы: вносит в бюджет 6%, то есть 48 000 рублей. Однако по причине того, что в различные внебюджетные фонды ежеквартально предприниматель вносил сумму в 30 000 рублей, оплатить налоги ИП без работников в бюджет можно только 18 000. Разница в такой ситуации весьма ощутима.

У предпринимателя нет возможности явно снизить сумму уплачиваемого налога. Однако он может учесть платежи по страховке в графу расходов. Такие действия позволят снизить налогооблагаемую базу. К примеру, при использовании объекта налогообложения доходы за вычетом расходов предприниматель заработал за период календарного года 800 000 рублей. В качестве расходов была указана сумма в 500 000 рублей. Соответственно, при ставке налогообложения в 15% бизнесмен оплачивает 45 000. Если бы в графе расходов были указаны платежи, которые вносились как страховые взносы, тогда оплата налога за календарный год работы снизилась до 40 500 руб.

Окончательный размер выплат за каждого гражданина, если их деятельность регламентируется трудовым договором, будет составлять 30% от любого вида начислений, будь-то премия, заработная плата либо материальное поощрение. Когда наемные лица оформлены по гражданско-правовому соглашению, конечный размер выплат уменьшится за счет необязательности оплаты ФСС. Для ИП с привлечением наемных лиц имеется возможность снизить оплату налога за счет оплаты страховки.

Для бизнесмена, который работает с привлечением наемных сотрудников по объекту налогообложения только доходы, налог снижается на размер платежей по страховым взносам, внесенным за себя, а также за каждого работника. Однако размер снижения налога не превысит половины от начальной ставки.

Например, бизнесмен, имеющий в штате трех сотрудников, получил доход за календарный год в миллион рублей. При этом оплата по страховым взносам составила 70 000. В первую очередь, предприниматель обязан провести расчет того, каким будет налог без учета страховых взносов. В рассматриваемой ситуации сумма будет равна 60 000 руб. Полученную сумму можно снизить лишь наполовину. Размер страховых взносов был достаточным для снижения итогового налога, поэтому перечислить в бюджет ИП может только 30 000 рублей.

Самым распространенным вариантом работы ИП с привлечением наемных лиц является система УСН 15. В такой ситуации, внесенные страховые платежи как за себя, так и за каждого сотрудника, будут учитываться в графе расходов.

Новые налоговые ставки при УСНО.

Изначально основными налоговыми ставками при УСНО были:

-

6 % – при применении объекта налогообложения «доходы»;

-

15 % – при выборе объекта налогообложения «доходы минус расходы».

Затем субъектам РФ дали право снижать приведенные ставки в зависимости от категорий налогоплательщиков:

-

до 1 % – при применении объекта налогообложения «доходы»;

-

до 5 % – при выборе объекта налогообложения «доходы минус расходы».

С 2021 года при применении УСНО будут действовать дополнительные налоговые ставки 8 % (объект «доходы») и 20 % (объект «доходы минус расходы»). Соответствующие поправки внесены в ст. 346.20 НК РФ.

Но сразу скажем: это не означает, что действующие сегодня ставки 6 и 15 % больше не будут применяться. Они остаются.

Одновременно внесены поправки в ст. 346.21 НК РФ – в порядок исчисления и уплаты налога.

По общему правилу налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В отношении налогоплательщиков, у которых доходы превысили 150 млн руб., но не превысили 200 млн руб. и (или) в течение указанного периода средняя численность работников которых превысила 100 человек, но не превысила 130 человек, налог исчисляется путем суммирования следующих двух величин:

-

величина, равная произведению соответствующей налоговой ставки, установленной в соответствии с п. 1 или 2 ст. 346.20 НК РФ, и налоговой базы, определенной для отчетного периода, предшествующего кварталу, в котором произошли указанные превышения доходов налогоплательщика и (или) средней численности его работников;

-

величина, равная произведению соответствующей налоговой ставки, установленной п. 1.1 или 2.1 ст. 346.20 НК РФ, и части налоговой базы, рассчитанной как разница между налоговой базой налогового периода и налоговой базой, определенной для отчетного периода, предшествующего кварталу, в котором произошли указанные превышения доходов налогоплательщика и (или) средней численности его работников.

В этом же порядке исчисляются авансовые платежи по налогу, уплачиваемому при УСНО.

Объект налогообложения «доходы».

Налоговая ставка устанавливается в размере 6 % в случае, если объектом налогообложения являются доходы.

Законами субъектов РФ, как и сегодня, могут быть установлены пониженные налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков.

При этом если «упрощенец» получил доходы более 150 млн руб., но не более 200 млн руб. и (или) средняя численность работников налогоплательщика превысила 100 человек, но не превысила 130 человек, то применяется налоговая ставка в размере 8 % в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные превышения допущены налогоплательщиком в I квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 8 % для этого налогового периода.

Поясним сказанное на примере (страховые взносы не учитываем).

Объект налогообложения «доходы минус расходы».

Налоговая ставка устанавливается в размере 15 % в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Законами субъектов РФ также могут быть установлены налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

При этом налогоплательщики, применяющие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, начиная с квартала, по итогам которого доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со ст. 346.15 и с НК РФ, превысили 150 млн руб., но не превысили 200 млн руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек, при исчислении налога применяют налоговую ставку в размере 20 % в отношении части налоговый базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные превышения допущены налогоплательщиком в I квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 20 % для данного налогового периода.

Ставки налога по УСН

При объекте налогообложения «доходы» установленная налоговая ставка составляет 6%.

В регионах могут быть установлены льготные ставки от 1% до 5% в зависимости от категорий налогоплательщиков (вид деятельности, численность, размер доходов и т.д.).

ПримерВ Рязанской области есть ставки УСН «доходы» в размере 1% — для восьми разных видов осуществления деятельности и 2% — для ряда видов деятельности и компаний, у которых зарплата не менее 3х МРОТ.

В Чечне ставки зависят от численности работников: 1% — до 20 чел., 2% — 21-40 чел., всем остальным 6%.

В Якутии ставки различаются (1, 2, 3, 4, 6%) от места осуществления деятельности.

В Крыму ставка 4% действует для всех упрощенцев, а для тех, кто был на ЕНВД применяется 2% с доходов.

Актуальную информацию о ставках в своем регионе смотрите на сайте ФНС и Минфина.