Условия применения усн в 2020-2021 годах

Содержание:

- Переход на УСН с общей системы налогообложения в начале года

- Преимущества ИП на НПД перед физлицом на НПД

- Патент

- В какую ИФНС сообщать о переходе

- Варианты бухучета при упрощенной системе налогообложения

- Заменяет налоги

- Как ИП перейти на НПД

- Уведомление

- Как заполнить уведомление

- Налоги для УСН

- Что такое УСН

- Порядок действий

- Правовая позиция Верховного суда.

Переход на УСН с общей системы налогообложения в начале года

Часто при регистрации предприниматель не знает о возможности применения упрощенной системы, либо выбирает общую систему по рациональным причинам, но в процессе ведения деятельности возникает необходимость налоговой оптимизации. Чтобы осуществить переход на УСН в 2014 году в начале налогового года, необходимо до 31 декабря предыдущего года подать в налоговую уведомление о переходе на УСН. Оно рассматривается в том же порядке, что и при регистрации ООО.

Переход на УСН в середине года не предусмотрен законодательством, поэтому для изменения системы налогообложения придется подождать начала следующего года. Переход с УСН на общую систему, напротив, должен осуществляться с начала квартала после того, как деятельность или другие параметры компании перестали отвечать установленным в законе требованиям.

При переходе на УСН восстановление НДС может быть самым сложным для бухгалтера вопросом. Перед переходом на новую систему НДС необходимо восстановить, так как при специальном режиме налогообложения этот налог уже не выплачивается, поэтому НДС, принятый к вычету, необходимо доплатить в бюджет РФ.

Восстановление НДС в каждом конкретном случае может быть непростой задачей, но общие правила выглядят следующим образом:

- подлежит восстановлению НДС с остаточных средств и материалов, не поступивших в производство на момент перехода на новую систему налогообложения. Поэтому если на складе есть товары, НДС на которые уже был принят к вычету, его необходимо восстановить. НДС на материалы, использованные для изготовления продукции, если она еще не реализована, восстанавливать не надо;

- НДС на амортизируемое имущество восстанавливается пропорционально его остаточной стоимости;

- если по договору, заключенному до перехода, уже получен аванс, проще всего изменит условия договора, уменьшив стоимость товаров на сумму НДС. В случае, если по каким-то причинам изменить условия договора невозможно, ООО обязано выплатить сумму НДС в бюджет РФ;

- НДС восстанавливается по ставке, действовавшей на момент его приобретения (указанной в счете-фактуре);

- если компания, с нового года применяющая специальный режим, уже выплатила по договору, поставки по которому будут проводиться после перехода, аванс, сумму НДС можно вернуть только в одном случае – если выбрана схема «доходы минус расходы», НДС засчитывается в качестве расхода. Для компаний, выбравших систему «доходы», такой возможности нет;

- если по договору отгрузка товара произведена до перехода на УСН, а оплата – после, восстанавливать НДС не надо, моментом определения налоговой базы является день отгрузки.

Переход на УСН с общей системы налогообложения при всей видимой сложности практически всегда выгоден для компании. Для того, чтобы в процессе перехода не было допущено ошибок, необходимо очень внимательно подойти к вопросу перевода бухгалтерской отчетности. В остальном процедура предельно проста, а общение с налоговой по поводу изменения системы налогообложения носит уведомительный характер.

Преимущества ИП на НПД перед физлицом на НПД

Рассмотрим первый вариант перехода: может ли самозанятый перейти на ИП, если он не имел статуса предпринимателя.

Как мы уже говорили, НПД может применять как физлицо без специального статуса, так и индивидуальный предприниматель. Причем статус ИП при самозанятости не добавляет каких-либо обязанностей гражданину: ИП на НПД не обязан уплачивать страховые взносы так же, как и физлицо без статуса ИП.

Зачем в таком случае физлицу может понадобиться переход с самозанятого на ИП на НПД?

Итак, причин оформить ИП на НПД достаточно. Теперь ответим на вопрос, как самозанятому перейти на ИП на НПД?

Как такового перехода не будет. Физлицо просто нужно зарегистрироваться в качестве ИП в общем порядке. При этом за ним сохранится статус самозанятого.

Алгоритм перехода самозанятого на ИП:

В течение трех дней физлицо получает статус индивидуального предпринимателя. При этом самозанятость за ним сохраняется. Вместо самозанятого физлица появляется ИП на НПД.

Зарегистрироваться в качестве ИП вам поможет статья «Как заполнить заявление на регистрацию ИП по форме Р21001в 2021 году».

Патент

О патентной системе, статья 346.43 НК

Патентная система налогообложения называется «патентом», или ПСН. В Налоговом кодексе есть термин «дополнительная система», это как раз патент. Это значит, что нельзя работать только на патенте, но патент можно добавить к упрощенке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

У одного клиента была такая ошибка: ИП подал заявление на патент 19 июня и планировал начать работать 1 июля. Налоговая отказала в патенте, потому что ИП подал заявление слишком поздно. Чтобы начать работать первого июля, последний день для подачи заявления — 15 июня.

Для патента строгая форма заявления: скачиваете с сайта налоговой и заполняете, писать в свободной форме нельзя. В заявлении — пять страниц, в них сведения о предпринимателе и патенте:

- первая — имя, ИНН, адрес предпринимателя, как в паспорте; дата перехода и срок патента;

- вторая — вид деятельности и код вида деятельности для патента;

- третья — адрес помещения, например, магазина;

- четвертая — раздел для такси и грузоперевозок, в котором предприниматель указывает сведения о рабочих автомобилях. Грузоподъемность, марка, количество мест и регистрационный номер — как в техпаспорте. Личную машину вписывать не нужно;

- пятая — раздел для ИП с магазинами, кафе или другими торговыми точками. В этом разделе пишем сведения о помещении, например, площадь.

Заявление на патент с сайта налоговой

Коды для патента на Гаранте

В заявлении есть код вида деятельности или сокращенно КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам, их можно посмотреть на Гаранте.

По коду налоговая узнает, чем будет заниматься предприниматель и в каком регионе. Вид деятельности и регион зашифрованы в шести цифрах кода:

- первая и вторая цифра — код предпринимательской деятельности;

- третья и четвертая — код региона;

- пятая и шестая — порядковый номер вида деятельности.

Код для магазина-павильона стройматериалов в Челябинске

Код для магазина-павильона стройматериалов в Челябинске

Если у предпринимателя несколько бизнесов, например, закусочная и парикмахерская, и он хочет их перевести на патент, подает по одному заявлению на каждый бизнес. Одно для закусочной, второе для парикмахерской.

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере — 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Варианты бухучета при упрощенной системе налогообложения

Фирмы, работающие на упрощенке, но не являющиеся малыми предприятиями, а также «упрощенцы», имеющие риск перехода на ОСНО, осуществляют ведение учета при УСН в полном объеме по правилам законодательства о бухгалтерском учете. Такой вариант учета предпочтителен также для фирм, устойчиво работающих на УСН, но использующих данные бухучета для получения детальной информации о состоянии дел в организации и экономического анализа деятельности.

Варианты ведения упрощенного бухучета для СМП содержатся в 2 документах:

- приказе Минфина России от 21.12.1998 № 64н, указывающем на возможность организации учета (п. 21):

- без использования регистров учета имущества малого предприятия (простая форма);

- с использованием регистров такого учета (формы регистров приведены в качестве приложений к приказу);

- одобренных для использования Минфином России рекомендациях, разработанных ИПБ РФ (протокол от 25.04.2013 № 4/13), предлагающих такие формы учета, как (п. 8):

- полная, осуществляемая посредством двойной записи с использованием регистров бухгалтерского учета активов СМП;

- сокращенная, при которой учет ведется посредством двойной записи без использования регистров бухгалтерского учета активов СМП;

- простая, осуществляемая без применения двойной записи.

Предложенные ИПБ РФ способы учета характеризуются определенными особенностями методологии ведения и предпочтительны каждый для своего круга предприятий малого бизнеса:

- Полный упрощенный бухгалтерский учет ведется по общеустановленным бухгалтерским правилам, но допускающим некоторые упрощения (неприменение ряда ПБУ, сокращение плана счетов, упрощенные регистры бухгалтерского учета, возможность исправления ошибок прошлых лет текущим годом). Он предпочтителен для СМП, ведущих разностороннюю деятельность, требующую отражения в учете всех ее аспектов, но допускающую достаточность укрупненных показателей для ее оценки.

- Сокращенный упрощенный бухгалтерский учет ограничивается ведением записей в книге учета фактов хозяйственной деятельности, представляющей собой единую таблицу, в которой все события отражаются способом двойной записи. Этот способ возможен для небольших СМП, ведущих однообразную деятельность с небольшим количеством операций, требующих использования очень ограниченного числа счетов бухгалтерского учета.

- Простой упрощенный бухгалтерский учет также ведут в книге учета всех фактов хозяйственной деятельности в виде таблицы, но без способа двойной записи. Такой способ доступен только для микропредприятий.

Об отличиях метода начисления от кассового читайте здесь.

О методе начисления в бухучете читайте в материале «В чем суть и особенности метода начисления в бухгалтерском учете».

С учетом того, что бухучет ведется в порядке, устанавливаемом действующими законом о бухгалтерском учете и ПБУ, а налоговый – по правилам НК РФ, данные бухгалтерского и налогового учета практически всегда будут различаться. Можно попытаться максимально сблизить их, выбрав сходные методы учета. Но при этом бухгалтерская отчетность всегда будет составляться по данным бухгалтерского учета, а расчет налога будет делаться по данным налогового учета.

О требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

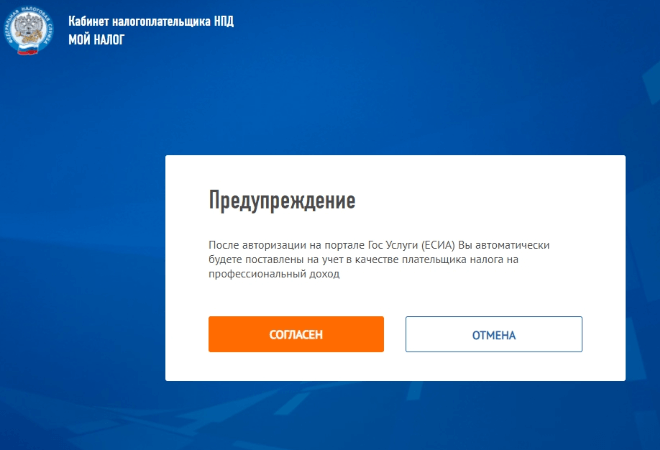

Как ИП перейти на НПД

Если вас заинтересовала возможность оставаться предпринимателем, но при этом пользоваться всеми преимуществами НПД, узнайте, как ИП перейти на этот режим. Поможет в этом наша пошаговая инструкция.

Шаг 1. Рассчитайте и уплатите страховые взносы, начисленные до перехода НПД.

Напомним, что предприниматель, который зарегистрировался в качестве плательщика НПД, платит взносы за себя добровольно. Однако за тот период года, когда ИП работал на другом режиме, взносы надо заплатить.

✐ Пример ▼

Предположим, переход с УСН на НПД запланирован на 10 июня, это практически середина года. Общая сумма взносов за этот период составит 18 053 рубля (при условии, что доход предпринимателя не превысил 300 000 рублей). Возможно, что часть этой суммы уже перечислена, тогда надо только доплатить разницу.

Особый срок для уплаты взносов при такой ситуации не установлен. Переход с УСН на НПД не лишает вас статуса предпринимателя, поэтому действуют обычные сроки:

- 31 декабря текущего года для фиксированной части;

- 1 июля следующего года для взноса с доходов свыше 300 000 рублей.

Однако, если говорить о возможности учесть взносы для уменьшения налога, их надо перечислить ещё тогда, когда вы работали на упрощёнке. Взносы, перечисленные после того, как состоялся переход с УСН на НПД, в расчёт уже не принимаются.

Шаг 2. Зарегистрируйтесь в качестве плательщика НПД.

Сначала надо подтвердить согласие на обработку персональных данных и принять правила пользования приложением. На следующем шаге произойдёт автоматическая постановка ИП на учёт в качестве плательщика налога на профессиональный доход.

Шаг 3. Откажитесь от льготного режима, который ИП применял ранее.

Уведомление о прекращении применения УСН или ЕСХН должно быть подано в течение месяца после регистрации ИП в качестве плательщика налога на профдоход. Если при переходе на НПД не отказаться от своей системы налогообложения, то регистрация аннулируется, и предприниматель снова окажется на прежнем режиме.

Что касается патента, то отказаться от него надо в течение 10 дней после того как прекращена патентная деятельность. Если стоимость патента уже оплачена полностью, можно вернуть или зачесть переплату по налогу. Для этого надо обратиться в ИФНС, которая выдала патент.

Шаг 4. Сдайте декларацию и заплатите налог.

Переход с УСН на НПД означает прекращение предпринимательской деятельности, в отношении которой применялась упрощённая система. В этом случае действует норма статьи 346.23 НК РФ, поэтому сдать декларацию надо не позднее 25-го числа следующего месяца. Для нашего примера, когда ИП стал плательщиком НПД с 10 июня, декларацию надо сдать не позже 25 июля. Этот же крайний срок действует и для уплаты остатка налога УСН.

Итак, мы разобрались, как перейти с УСН на НПД. Если переход происходит с других режимов, алгоритм будет тот же: заплатить взносы в период работы на прежнем режиме, сдать декларацию и перечислить налог (сроки зависят от системы налогообложения, они указаны в НК РФ).

С 2021 года право учитывать взносы для уменьшения налога получили предприниматели на ПСН. Поэтому перед тем, как ИП перейти на уплату налога на профессиональный доход, рекомендуем ознакомиться с этой статьей. А если останутся вопросы, вы всегда можете обратиться на бесплатную консультацию.

Уведомление

О желании перейти на УСНО необходимо уведомить налоговый орган по месту нахождения организации не позднее 31 декабря календарного года, предшествующего календарному году перехода на «упрощенку» ( НК РФ).

Соответственно, уведомление о переходе с ОСНО на УСНО с 01.01.2021 необходимо подать в налоговый орган не позднее 31.12.2020. Если оно в срок не представлено, организация не вправе применять УСНО ( НК РФ), о чем Минфин напомнил в Письме от 02.03.2020 № 03-11-11/15206.

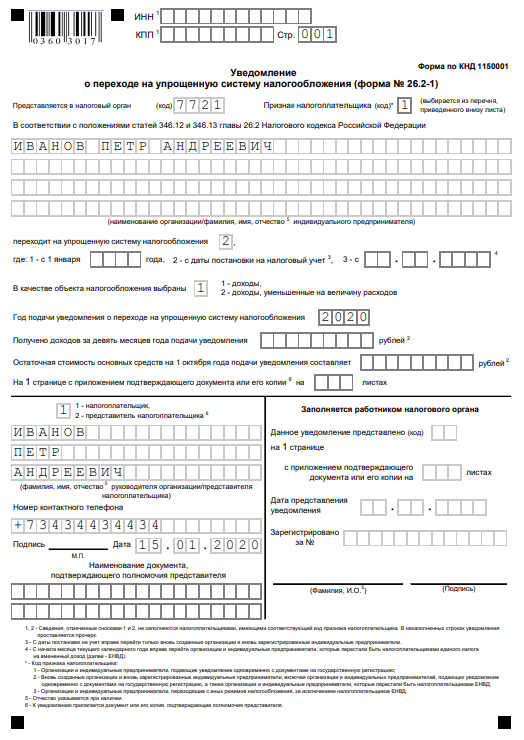

Рекомендуемая форма 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения» утверждена Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@ (приложение 1). Формат представления уведомления в электронной форме утвержден Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/878@ (приложение 1).

В уведомлении указывается выбранный объект налогообложения («доходы» или «доходы, уменьшенные на величину расходов»), а также остаточная стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого организация переходит на УСНО.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Что такое УСН

Упрощенная система налогообложения, или как ее еще ласково называют «упрощенка», — выбор более 2 млн представителей малого бизнеса. Она позволяет оптимизировать налоговую нагрузку и минимизировать издержки на подготовку отчетности. Подходит как для ИП, так и для юридических лиц.

В отличие от других спецрежимов УСН применяется не к отдельному виду деятельности, а ко всему, что делает компания. По этой причине упрощенку нельзя сочетать с основной системой налогообложения, которая тоже применяется ко всей деятельности компании. Единственно возможный вариант сочетания в 2021 году — УСН + Патент.

Доходы или доходы, уменьшенные на величину расходов

Упрощенная система предполагает два варианта налогообложения. Если вы выбираете УСН «доходы», ваша налогооблагаемая база максимальна, зато процентная ставка минимальна — 6%. Если вы выбираете «доходы минус расходы», то у вас, наоборот, минимальна налогооблагаемая база (примерно равная прибыли), а процентная ставка максимальна — 15%. Сделать правильный выбор значит найти для своего предприятия баланс между величиной процента и объекта налогообложения, от которого он считается.

Региональные власти могут снизить налоговую ставку по УСН «доходы» до 1%, а по УСН «доходы минус расходы» до 5%. Так, в Москве ставка для использующих УСН «доходы минус расходы» снижена в полтора раза и составляет 10%, а в Санкт-Петербурге снижена в два раза и составляет 7%. В Свердловской области вновь зарегистрированные ИП в определенных сферах бизнеса на любом объекте налогообложения уплачивают лишь 1%.

Основной критерий выбора для владельца бизнеса — доля расходов. Если на них приходится больше 65% выручки, то есть смысл применять УСН «доходы минус расходы». Так поступают многие:

- ритейлеры, у которых в цену товара заложено его приобретение;

- предприятия общественного питания и производственные компании, у которых большие расходы на закупку материалов;

- компании на этапе своего становления, когда не все отлажено в системе закупок и много трат на приобретение основных средств производства.

Им выгоднее уплачивать максимальный процент, но взятый с небольшой суммы, чем минимальный процент, но взятый с огромной суммы, которая включает в себя дорогостоящие расходы.

Если на расходы приходится меньше 65% от выручки, то выгоднее применять УСН «доходы». Так поступают многие предприятия из сферы услуг населению: салоны красоты, мастерские по бытовому ремонту, автосервисы, юридические конторы. Вычет расходов из доходов не дает им существенного уменьшения налогооблагаемой базы, поэтому у них в приоритете низкая процентная ставка.

Условия для перехода на УСН

На УСН обычно работают те, кто имеет дело с контрагентами на спецрежимах. Если вы будете часто поставлять товары или оказывать услуги предприятиям на ОСНО, то применение упрощенной системы будет вам только мешать заключать сделки. Все дело в НДС: на упрощенке вы этот налог не платите, а вот ваши контрагенты на основной системе платят и при любой закупке товара или заказе услуги у вас им придется терять на вычете входящего НДС. Поэтому на практике закрепилась тенденция: организации на ОСНО неохотно что-либо покупают или заказывают у поставщиков на спецрежимах.

Ограничен и размер бизнеса. Чтобы не утратить право на упрощенное налогообложение, необходимо укладываться в лимиты:

За лимиты можно немного выходить, но при условии уплаты налога по повышенной ставке. Если ваш годовой оборот достигнет диапазона от 154,8 млн до 206,4 млн* рублей и/или число сотрудников окажется в пределах 100-130 человек, то ставка в текущем году для вас увеличится:

Для юрлиц есть также входящие требования, без которых на УСН не переведут:

Порядок действий

Рассмотрим переход с УСН на ОСНО в 2019 году на примере. ООО «Апельсин» применяло упрощёнку с объектом «Доходы минус расходы». По итогам 3 квартала выручка превысила 150 млн рублей, и право на льготный режим было потеряно. Компания оказалась на ОСНО с 1 июля 2019 года. Вот что нужно сделать после этого:

- Подать в налоговую сообщение об утрате права на УСН не позднее 15 октября по форме 26.2-2.

- Посчитать базу по упрощёнке за 6 месяцев 2019 года, уплатить налог и подать декларацию не позднее 25 октября.

- Начислить и уплатить за 3 квартал НДС с реализации, подать декларацию до 25 октября включительно в электронном виде через оператора ЭДО. В тот же срок нужно уплатить 1/3 исчисленного налога, остальное — равными частями до 25 ноября и 25 декабря.

- Посчитать налог на прибыль за период с 1 июля по 30 сентября. Подать декларацию за 9 месяцев не позднее 28 октября. В тот же срок нужно уплатить исчисленную сумму.

- Рассчитать авансовый платёж по налогу на имущество (недвижимость) и подать соответствующую форму не позднее 30 октября, если это предусмотрено местным законом.

Правовая позиция Верховного суда.

Споры по вопросу о правомерности применения УСНО в связи с неподачей налогоплательщиками уведомления начались давно. Верховный суд обобщил судебную практику и в п. 1 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства (далее – Обзор), указал следующее.

Налоговые органы обязаны своевременно осуществлять налоговый контроль и принимать меры в отношении состоящих на учете налогоплательщиков – требовать представления налоговой отчетности, блокировать операции по счетам, если отчетность не представлена (п. 2 ст. 22, пп. 1 и 5 п. 1 ст. 31, п. 2 ст. 32 НК РФ). Поэтому если своим поведением в течение налогового периода инспекция фактически признала правомерность применения налогоплательщиком УСНО (в частности, не возражала против внесения им ежеквартальных авансовых платежей «упрощенного» налога и подачи декларации по нему), то она не вправе ссылаться на пп. 19 п. 3 ст. 346.12 НК РФ в обоснование изменения статуса налогоплательщика.

Иными словами, Верховный суд считает, что налоговый орган не вправе ссылаться на несвоевременность уведомления вновь созданным субъектом предпринимательства о выборе УСНО, если ранее фактически признал обоснованность применения специального налогового режима налогоплательщиком.

Руководствуясь обозначенной позицией Верховного суда, нижестоящие суды теперь признают незаконными действия налогового органа, выражающиеся в отказе признать за вновь созданными (зарегистрированными) налогоплательщиками право на применение УСНО с момента создания (регистрации), если в течение отчетных и налоговых периодов налоговый орган своим поведением фактически признавал правомерность применения ими УСНО (см., например, постановления Девятого арбитражного апелляционного суда от 28.02.2019 № 09АП-1921/2019 по делу № А40-168017/18, АС СКО от 18.04.2019 № Ф08-1856/2019 по делу № А53-26072/2018, АС ЦО от 05.03.2019 № Ф10-49/2019 по делу № А14-21446/2017). Хотя прежде в случае неподачи налогоплательщиками уведомления по форме 26.2-1 суды нередко вставали на сторону налогового органа (см., например, определения ВС РФ от 29.09.2017 № 309-КГ17-13365 по делу № А47-8188/2016 и от 26.10.2017 № 309-КГ17-15287 по делу № А50-29958/2016), указывая, что принятие налоговым органом деклараций по УСНО не может рассматриваться как подтверждение права на применение этой системы налогообложения.

Отсутствие уведомления о переходе на УСНО при совершении налогоплательщиком иных действий, свидетельствующих о применении им данной системы налогообложения, не влечет запрета в ее применении и возникновения обязанностей по представлению налоговых деклараций по общей системе налогообложения.

Правда, в этой правовой позиции буквально упоминается лишь одна категория «упрощенцев» (правовой статус – организация или ИП – в данном случае значения не имеет) – те, кто применяет УСНО с момента своего создания. Но есть и другая категория – те, кто перешел на УСНО с другого налогового режима. Действителен ли аналогичный подход в отношении них?