Новые документы для «патентщиков»

Содержание:

- Нулевая ставка

- Уменьшение стоимости патента на страховые взносы

- Плюсы и минусы патентной системы

- Комментарий

- Сроки

- Классификатор КВПДП

- Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

- Обязательно или добровольно?

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

- Порядок подачи

- Как выбрать код ОКВЭД для ИП самостоятельно?

- Заполняем форму

- Процедура перехода на патентную систему налогообложения

- Как определяется?

- Физические параметры

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Плюсы и минусы патентной системы

Как и другие системы налогообложения ПНС имеет свои положительные и отрицательные стороны. К преимуществам можно отнести следующие параметры:

- вариативность по срокам действия патента (1 -12 месяцев);

- невысокая стоимость (но не всегда);

- отсутствие необходимости предоставления налоговых деклараций;

- возможность приобретать сразу несколько разных патентов на несколько видов деятельности одновременно;

- не нужно оплачивать за сотрудников взносы в ФСС (не касается только тех приобретателей патента, которые работают в сфере розничной торговли, сдачи в аренду недвижимости и общепита). В ПФР платится 20% от выплаченной работникам заработной платы.

Недостатки:

- большое количество ограничений (численность не выше 15 человек, площадь торгового зала – не больше 50 кв.м. и т.д.). По сути дела, работать по патенту можно только в тех видах деятельности, которые относятся к услугам населению и розничной торговле в маленьких магазинчиках;

- необходимость тщательной фиксации доходов в специальной Книге учета доходов;

- требование покупать патент заранее, то есть в режиме предоплаты;

- невозможность уменьшить стоимость патента на размер оплаченных страховых взносов во внебюджетные фонды.

Как показывает практика, патентная система за три года действия пока не завоевала в России достойного места. Бизнесмены не спешат ею пользоваться, количество индивидуальных предпринимателей, работающих по патенту, до сих пор, не превышает 4 % от общего количества зарегистрированных ИП. Возможно, невысокая востребованность ПНС связана с тем, что плюсы, которые она предоставляет, есть и в других, более привычных налоговых системах. Тем не менее, предпринимателям, задействованным в сфере оказания услуг населению и мелких продажах, стоит присмотреться к данному налоговому режиму и, возможно, им воспользоваться.

Комментарий

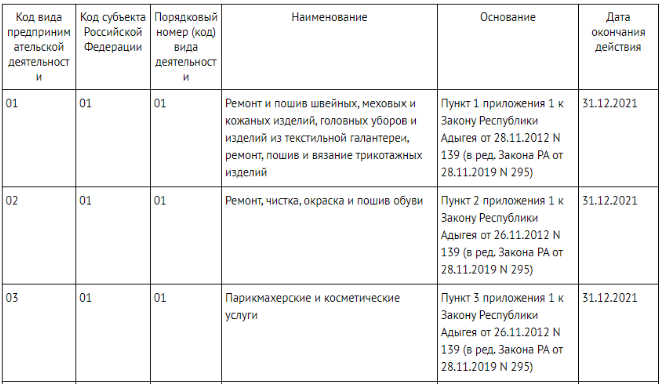

Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП) — это классификатор, который предназначен для идентификации видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения. КВПДП утвержден Приказом ФНС России от 15.01.2013 N ММВ-7-3/9@.

Патентная система налогообложения может применяться налогоплательщиками только в отношении видов предпринимательской деятельности, которые указаны в п. 2 ст. 346.43 Налогового кодекса. КВПДП это классификатор, который идентифицирует указанные виды деятельности.

КВПДП состоит из 6 цифр, из которых разряды показывают:

1-2 — код вида предпринимательской деятельности (указан в п. 5 документа)

3-4 код субъекта Российской Федерации

5-6 порядковый номер (код) вида предпринимательской деятельности, установленных законом субъекта Российской Федерации путем дифференциации того вида деятельности, код которого указывается в первом фасете

Пример

КВПДП в Москве для вида деятельности «Сдача в аренду (наем) нежилых помещений, принадлежащих индивидуальному предпринимателю на праве собственности (размер потенциально возможного к получению годового дохода на один обособленный объект)»:

17 77 02

Нормативные акты

«Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)» (consultant.ru)

23.10.2016

Сроки

Налоговым периодом принято считать 1 календарный год либо же тот, на который был оформлен сам патент. Причем этот срок предприниматель выбирает самостоятельно.

Важно помнить, что крайней датой считается 31 декабря, вне зависимости от того, когда были поданы все необходимые документы на патент. К примеру, если патент оформлен в сентябре, то он будет действительным до 31 декабря

По этой причине при оформлении патента стоит помнить о данном нюансе.

На самом деле, подбор необходимо кода не составляет особого труда у предпринимателей. С их слов, достаточно ответственного подхода и мыслей о будущем.

Важно помнить, что допускается возможность указания неограниченного числа кодов. Это особенно актуально для тех предпринимателей, которые собираются в будущем расширяться

Классификатор КВПДП

Для того, чтобы упорядочить перечень видов деятельности для патента, налоговая служба приказом от 15.01.2013 N ММВ-7-3/9@ утвердила специальный Классификатор. Этот документ часто обновляется, потому что учитывает все изменения региональных законов по патентной системе налогообложения.

Особенно много нововведений внесено в 2021 году, потому что появились новые виды деятельности на ПСН. Например, розничная торговля раньше разрешалась только на площадях не более 50 кв. метров. Сейчас же патент можно получить и на магазин площадью от 50 до 150 кв. метров, но это признаётся уже другим видом деятельности.

Первые три столбца этой таблицы как раз и формируют нужный идентификационный код. Он состоит из:

- кода вида предпринимательской деятельности;

- кода субъекта РФ;

- порядкового номера вида деятельности.

В следующем столбце приводится полное название вида деятельности, далее – реквизиты регионального закона и срок окончания действия. Вот как выглядит таблица КВПДП.

Актуальную версию классификатора можно найти по ссылке ниже.

А ещё этот документ доступен на официальном сайте ФНС в разделе, посвящённом патентной системе налогообложения конкретного региона.

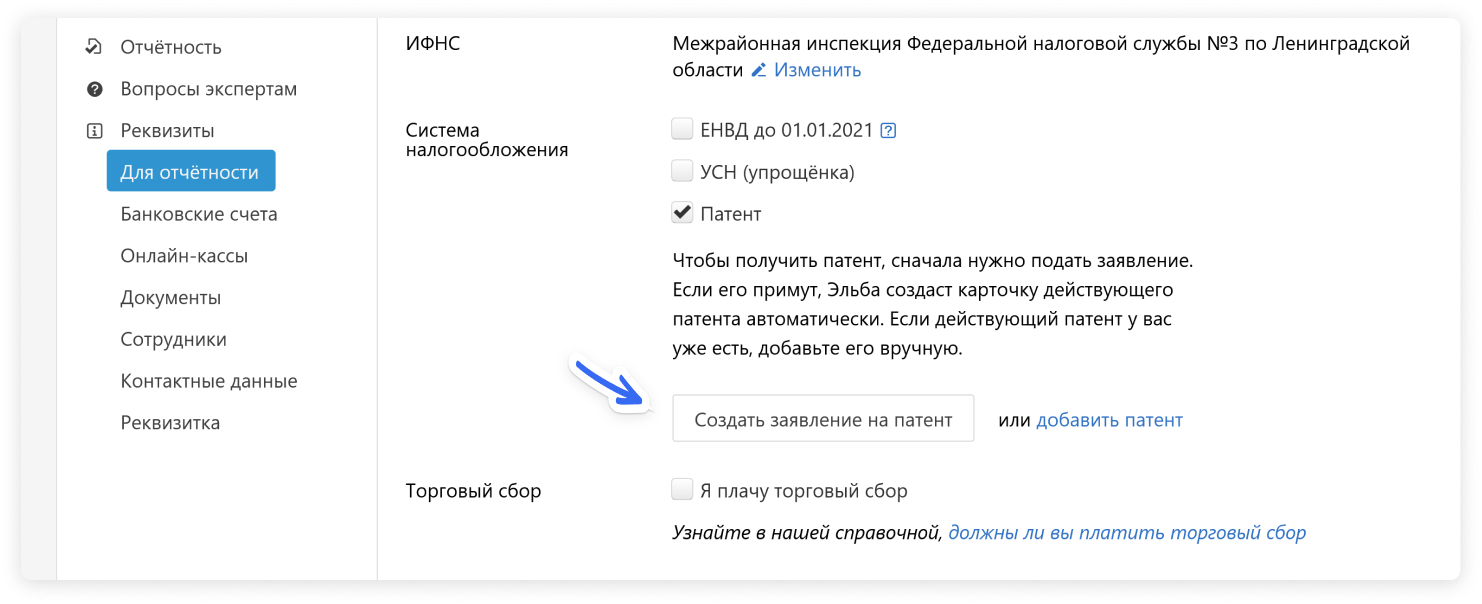

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

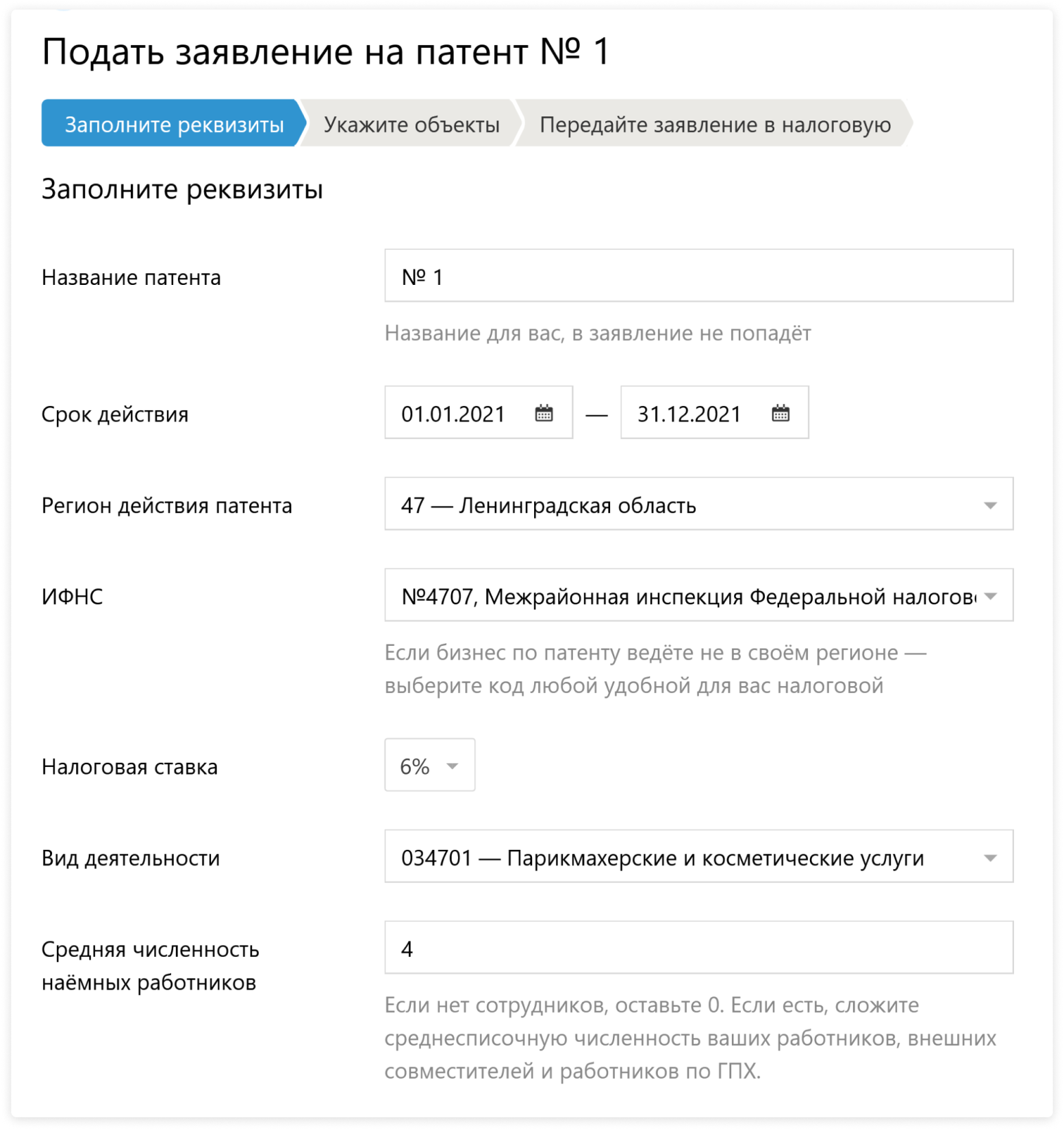

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Обязательно или добровольно?

Режим ЕНВД до 2013 года состоял в статусе обязательного, но благодаря ФЗ №94 от 25 июня 2012 года его выбор стал добровольным. Для его использования юридическому лицу или ИП необходимо обратится в налоговый орган по месту нахождения и стать на учет. Требуемые документы:

- для ИП – форма заявления ЕНВД-2;

- для юридических лиц – ЕНВД-1.

После получения статуса плательщика ЕНВД, субъекты предпринимательской деятельности обязаны отчитываться перед фискальным органом по декларированной форме отчета, которая сдается ежеквартально. При снятии предпринимателя с учета оформляется форменное заявление, где также указывается код вида предпринимательской деятельности ЕНВД. При этом требуется заполнить заявление по форме:

- для ИП – ЕНВД-3;

- для юридических лиц – ЕНВД-4.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Порядок подачи

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если место регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 марта 2021 года по 1 февраля 2022 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.

Как выбрать код ОКВЭД для ИП самостоятельно?

При выборе кода ОКВЭД стоит обратить внимание на существование трех классификаторов:

- ОКВЭД ОК 029–2001 (КДЕС Ред. 1);

- ОКВЭД ОК 029–2007 (КДЕС Ред. 1.1);

- ОКВЭД ОК 029—2014 (КДЕС Ред. 2).

Коды ОКВЭД для ИП в 2015-2016 гг.было необходимо брать из ОКВЭД ОК 029–2001. В июле 2016 года вступил в действие ОК 029-2014 (КДЕС Ред. 2), поэтому с середины 2016 года и, соответственно, по сегодняшний день, коды ОКВЭД для ИП в 2019-2020 году выбираются из этого справочника.

Рекомендуем для удобства воспользоваться уже подобранными кодами ОКВЭД для ИП. Среди этих кодов наиболее распространенными видами предпринимательской деятельности являются:

- программирование, разработка и тестирование;

- консультирование, коммерческая деятельность;

- дизайн (интернет, реклама);

- системное администрирование и обслуживание ПК;

- переводы;

- копирайтинг;

- реклама;

- маркетинг;

- вендинг;

- дизайн (архитектура, интерьеры, землеустройство);

- интернет-торговля>;

- продвижение сайтов и SEO>;

- астрологи, экстрасенсы;

- сдача внаем собственной недвижимости;

- риэлтерская деятельность;

- архитектура;

- журналистика.

Большую часть заявления о регистрации занимает графа, посвященная выбору вида экономической деятельности. Этот пункт является очень важным для будущего развития вашего бизнеса. Для заполнения графы нужно взять классификатор ОКВЭД и, выбрав подходящий вашему направлению деятельности код, вписать его.

Первый код будет основным. Именно он укажет на основной вид деятельности. Остальные коды ОКВЭД будут дополнительными.

Стоит обратить внимание на существование мифа о том, что заниматься можно исключительно теми видами деятельности, которые обозначены в документах при регистрации. Частично это правда

В российском законодательстве нет запрета на осуществление предпринимательской деятельности при отсутствии кода ОКВЭД. Но есть определенные моменты, которые стоит учитывать.

Проблемы могут возникнуть в следующих случаях:

- Если принято решение заниматься лицензируемым видом деятельности, а код не внесен;

- Если принято решение перейти на налоговый режим ЕНВД по этому виду деятельности;

- Если принято решение заняться внешнеэкономической деятельностью и как раз на этом направлении.

В связи с отсутствием кодов ОКВЭД могут возникнуть трудности с кредитованием бизнеса. В тоже время не рекомендуем выбирать огромное количество кодов ОКВЭД, в том числе, потому что некоторые из них могут оказаться лицензируемыми видами предпринимательской деятельности.

Подбирая коды ОКВЭД для ИП в 2019-2020 году, удобнее всего двигаться от общего к частному:

- Выберите сферу деятельности в разделах ОКВЭД (например, «Сельское хозяйство»);

- Выберите группу (например, «Растениеводство»);

- Выберите подгруппу (например, «Зерновые культуры»);

- Выберите вид — это и будет искомый код.

В частных случаях подбор кода ОКВЭД не ограничен одним из классов или групп справочника ОКВЭД. Например, при осуществлении деятельности дизайнера в области Интернет-рекламы, возможно осуществить выбор из разных групп:

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 73.11 Деятельность рекламных агентств

- 73.12 Представление в средствах массовой информации

- 90.03 Деятельность в области художественного творчества

- 90.01 Деятельность в области исполнительских искусств

- 62.01 Разработка компьютерного программного обеспечения

Заполняем форму

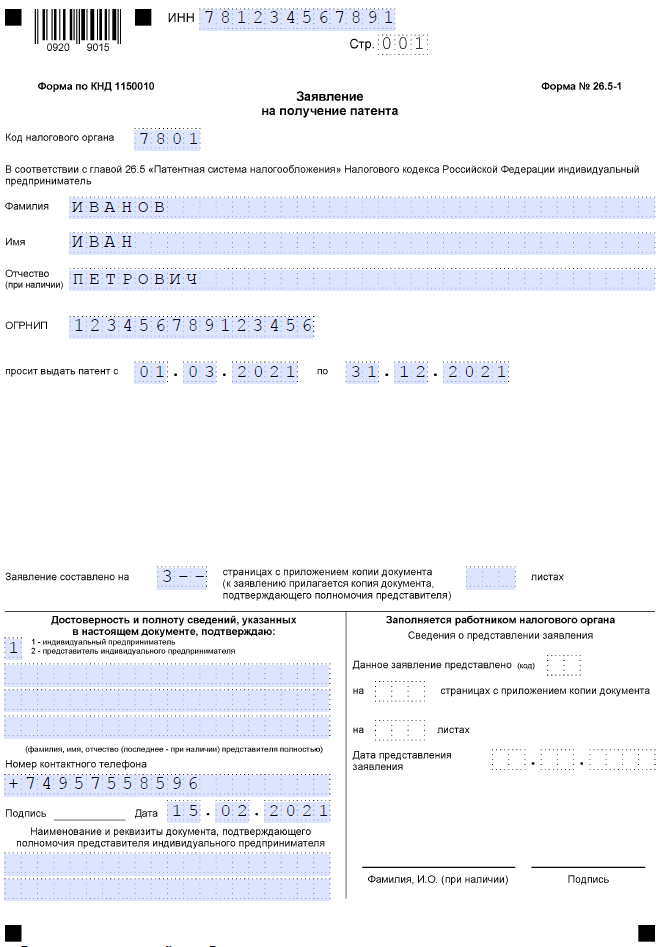

Рассмотрим подробнее, как заполнять бланк для перехода на ПСН. Заявление на патент (образец заполнения) подготовим на примере предпринимателя, планирующего оказывать услуги населению по ремонту, чистке и окраске обуви в Санкт-Петербурге. Заявленный срок деятельности – десять месяцев. Оформлять заявление на патент (образец заполнения) начнем с титульного листа. Указываем регистрационные данные для ИП на 2021 год:

- индивидуальный номер (ИНН);

- код ИНФС по месту деятельности;

- полное имя физического лица;

- регистрационный номер (ОГРНИП), указывается только если свидетельство о регистрации ИП уже выдано;

- дата начала патента;

- дата окончания патента;

- количество заполненных листов.

Левый нижний блок предназначен для подтверждения внесённых сведений, указания контактного телефона и даты подачи.

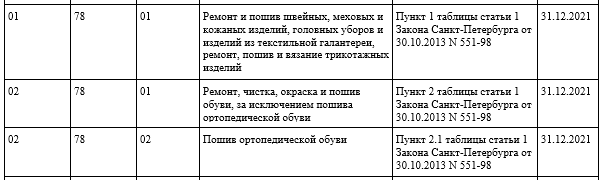

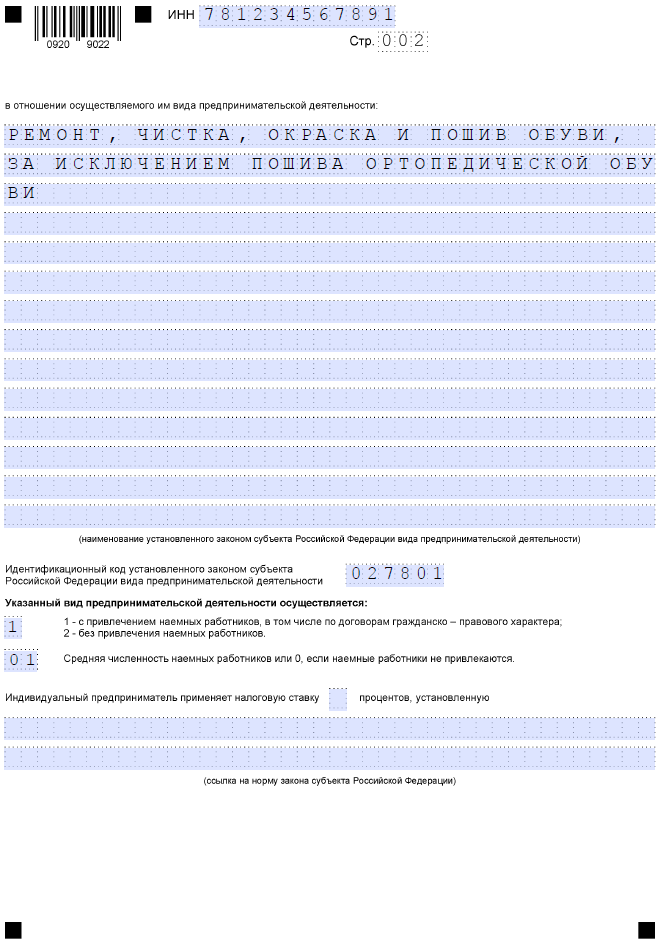

На следующей странице вписываем полное название вида деятельности и идентификационный код вида предпринимательской деятельности. Код состоит из шести цифр, чтобы его найти, надо знать номер выбранного направления бизнеса в статье 346.43 НК РФ, а также код региона.

Например, порядковый номер ремонта обуви в этом списке – 02, а код Санкт-Петербурга – 78. Ищем эти данные в таблице классификатора и находим полный идентификационный код – 027801.

Ниже указываем наличие работников и их количество. Последние поля для заполнения на этой странице – налоговая ставка. В общем случае она равна 6%, но в режиме налоговых каникул составляет 0%. В Крыму размер ставки ниже, чем в целом по России. Поле заполняется, только если ставка отличается от стандратной, о чём внизу страницы есть сноска. Кроме того, указываются реквизиты правового акта, утвердившего пониженную ставку. В нашем примере ставка стандартная, поэтому поле не заполнено.

Из следующих трёх страниц выбираем только одну, где указываем дополнительные сведения:

- штрих код 0920 9046 – при выборе направления организации перевозки грузов и пассажиров;

- штрих код 0920 9053 – для розничной торговли, общепита и аренды;

- штрих код 0920 9039 – для остальных направлений бизнеса.

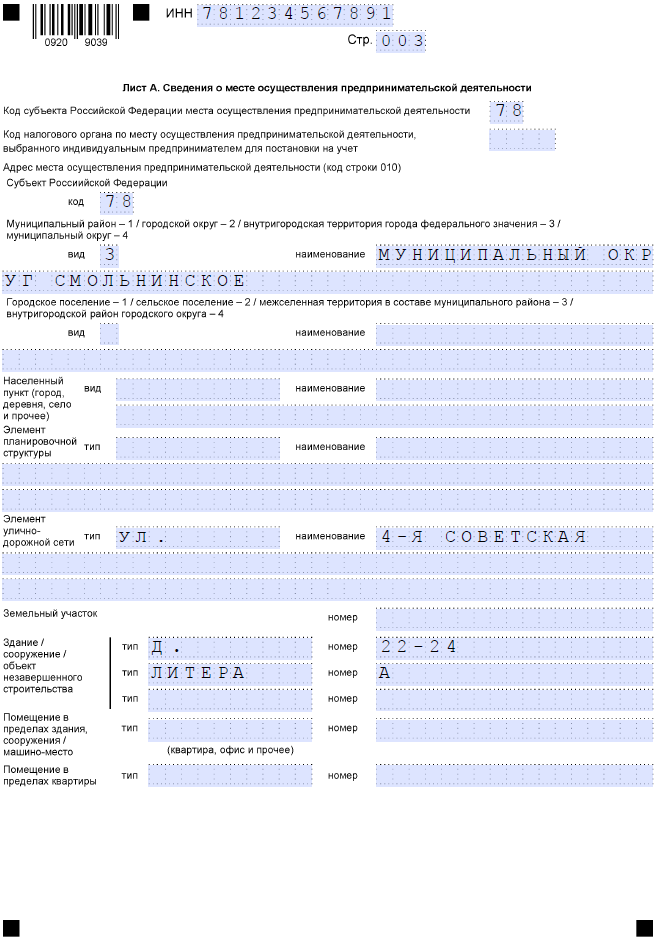

В нашем случае ИП ремонтирует обувь в мастерской. Адрес заполняется в соответствии с Государственным адресным регистром (ФИАС).

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как определяется?

Чтобы узнать, попадает ли вид хозяйствования предприятия под код ЕНВД, нужно обратиться к Государственному перечню кодов. Любой предпринимательской работе присваивается свой соответствующий код, который определяется согласно классификаторам ОКВЭД (общероссийский классификатор видов экономической деятельности) и ОКУН (общероссийский классификатор услуг населению).

На их основании каждому виду хозяйствования принадлежит свой код. Чтобы иметь возможность перейти на вмененку соответствующий код должен быть записан в базу ЕГРЮЛ или ЕГРИП. Основным классификатором, согласно которому определяются коды предпринимательской деятельности для ЕНВД 2021 году, является ОКВЭД. Отметим, что с 2021 года начала действовать новая редакция ОКВЭД, введенная в законопроект в 2014 году.

Физические параметры

Для использования системы ЕНВД недостаточно иметь код вида деятельности, вошедшего в перечень. Нужно чтобы субъект хозяйствования помимо Государственного перечня соответствовал установленным физическим параметрам. Их учет регламентирован Налоговым Кодексом. Соответствие определяют следующие факторы:

- Применение конкретной области бизнеса.

- Штатная численность сотрудников, в том числе собственник.

- Количество используемого оборудования, в том числе транспортных средств.

- Площадь территории или помещения.

Вышеперечисленные физические показатели являются обязательным условием и отражаются в налоговой декларации.

Приведем пример. ИП решил открыть закусочную с наличием зала для обслуживания клиентов. В этом случае расчет налога будет зависеть от квадратных метров помещения, а размер ЕНВД из расчета 1000 рублей в месяц. Если ИП открывает общепит без зала для обслуживания, например чебуречная, тогда налог будет зависеть от числа наемных сотрудников. А размер ЕНВД станет выше и достигнет 4500 рублей в месяц. Код вида такой деятельности соответствует 12.