Реквизиты предприятия: сведения, которые должны быть у каждого

Содержание:

- Нужен ли расчетный счет?

- Пример расшифровки кода расчетного счета

- Интродукция конструкции

- Структура банковского счета

- Выбор банка

- Лицевой счет – что это такое и кто имеет право им пользоваться

- Открытие расчетного счета

- Из чего состоит структура расчетного счета?

- Дебиторка и все, что с ней связанно

- Правила безопасности

- Что такое обезличенный металлический счет (ОМС)

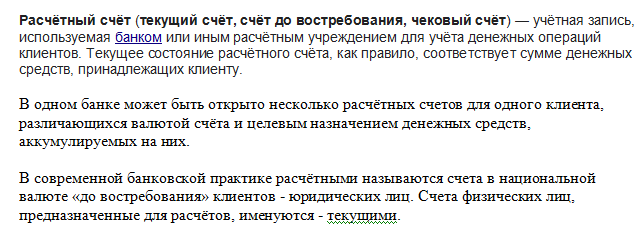

- Что такое расчетный счет?

- Обязательно ли ИП заводить счет в банке?

- Что такое лицевой счет

- Расшифровка расчетного счета и его первые цифры

- Виды расчетных счетов

Нужен ли расчетный счет?

Действующее российское законодательство обязывает юридические лица открывать расчетные счета, поэтому в случае с такими формами бизнеса, как ООО, ОАО и так далее, открытие счета необходимо.

Что касается ИП, то открытие расчетного счета в этом случае является правом, а не обязанностью предпринимателя. Однако, в соответствии с тем же законодательством, при осуществлении безналичных платежей должны использоваться расчетные счета, так как текущие счета физ лиц не предназначены для проведения бизнес-платежей. Соответственно, если деятельность ИП подразумевает безналичные расчеты, расчетный счет необходим.

Пример расшифровки кода расчетного счета

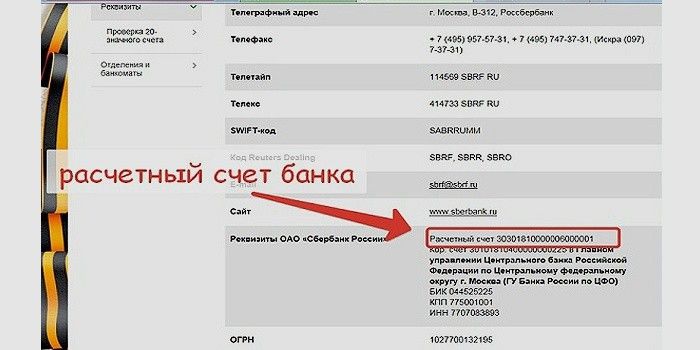

Расчетный счет №40702810 3 0002 0003549.

Номер лицевого счета означает, что Индивидуальный предприниматель открыл РС в рублях, с проверочным ключом 3, где зашифрованы реквизиты банка и клиента. Счет открыт в подразделении банка под №0002 и порядковый номер клиента банка 3549.

Нужно знать, что у любой компании или физического лица есть возможность открыть не один расчетный счет, а несколько, при этом нужно учесть целесообразность таких счетов, ведь за каждый РС банком взимается тарифные ставки.

Открытие расчетного счета является большим плюсом, в результате которого отпадает необходимость личное посещение банка для выполнения финансовых операций.

Интродукция конструкции

Люди во время оформления квитанций и бланков не подсчитывают сколько цифр в расчетном счете. Просто переписывают сведения с образца, выложенного в зале для обслуживания. Вероятность технической ошибки существует. Пропущенная или излишне внесённая цифра превращает реквизиты в недействительные сведения, а бланк – в испорченный листок. Поэтому следует изначально знать, что изучаемый предмет состоит из двадцати цифр.

Для изучения примера расчетного счета возьмём информацию с сайта любого коммерческого предприятия, которое:

- зарегистрировано на территории Российской Федерации;

- является клиентом российского КФУ;

- оперирует валютой платежей – рублями.

Громоздкая последовательность 407 02 810 3 7209 00 19522 предоставляет пользователю набор интересной информации о получателе платежей. Надо только изучить строение конструкции. Здесь показана разбивка по группам для удобства восприятия. Фактически все символы пишутся в формулярах без пробелов.

Структура банковского счета

Расчётный счёт представляет собой 20 цифр, каждая из которых имеет своё предназначение. Все числа, входящие в номер, разделены на группы. Отдельная группа отражает некую характеристику счёта. При этом внешне счёт на платёжном документе или в реквизитах компании выглядит как одно длинное число без каких-либо пробелов или точек.

Если рассматривать значение счёта, то удобнее это сделать с разбивкой номера на группы: 111.22.333.4.5555.6666666. Каждый раздел имеет своё определение:

- 111 — счёт 1-го порядка банковского баланса (по этим цифрам можно узнать, кто открыл счёт и для каких целей);

- 22 — счёт 2-го порядка банковского баланса (цифры дают понять специфику деятельности владельца счёта);

- 333 — валюта, в которой хранятся средства на счету;

- 4 — проверочный код;

- 5555 — комбинация, означающая отделение банка, в котором открыт счёт;

- 6666666 — порядковый номер счёта в банке.

Банковские счета открываются физическим лицам, различным организациям и государственным структурам. Поэтому комбинации номера счёта встречаются самые разные

Важно не ошибиться цифрами при отправке платежа, иначе средства уйдут другому адресату. Какие же могут быть комбинации из чисел внутри одного счёта? Об этом мы рассказываем чуть ниже

Выбор банка

Для того, чтобы выбрать для открытия счёта банковское или кредитное учреждение, нужно обратить внимание на следующие основные критерии:

- стабильность (политическая и экономическая) государства, где находится банк;

- рейтинг банка, его репутация, престижность и надёжность;

- пакеты оказываемых услуг;

- степень контролирования государством банковских операций;

- стоимость услуг банка;

- сумма минимального депозита;

- проценты;

- расположение банковского учреждения и его филиалов;

- наличие программ инвестиций;

- возможность получить кредитную карту;

- удобства при обслуживании удалённых вкладчиков.

Список документов, необходимых для открытия и пользования счетом:

- заявление установленной формы (предоставляется банковским учреждением);

- нотариально заверенные копии документов, подтверждающих статус предприятия (учредительного договора, устава, протокола решения о создании);

- нотариально заверенное свидетельство государственной регистрации;

- две карточки с оттиском печати и подписями (одна нотариально заверенная);

- копия свидетельства об учете в налоговых органах;

- копия справки о том, что фирма состоит на учете в Фонде социального страхования;

- копия справки из статистических органов о классификационных признаках и присвоении кода ОКПО;

- копии документов, подтверждающих избрание и назначение уполномоченных лиц, которые указаны в банковской карточке (протоколов избрания, приказов о вступлении в должность и назначении и так далее).

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Открытие расчетного счета

Любое предприятие при организации и ведении бизнеса должно иметь расчетный счет, позволяющий обеспечить максимально комфортные условия для проведения взаиморасчетов с партнерами, клиентами. Для открытия счета необходимо выбрать банк, уточнить у него требования к пакету документов, которые нужно предоставить для открытия расчетного счета.

При выборе банка обращайте внимание на стоимость открытия счета, на разовые и ежемесячные комиссионные сборы за обслуживание, ведение расчетного счета. После заключения договора на обслуживание, нужно уведомить об открытии счета налоговые органы — в течение семи рабочих дней со дня, следующего за днем открытия счета

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

Второй блок из двух цифр добавляет определенности первым трем.

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Последний блок из 7 цифр создается в каждом банке России по внутренним принципам. Этот блок индивидуален для каждого клиента. Если предыдущие блоки можно было бы сравнить с фамилией, то последний – подобен личному имени клиента. Общее правило – в одном банке не может быть «тезок» с одинаковыми «именами».

Правильность расчетного счета организации можно проверить через интернет. Но всем, кто самостоятельно совершает платежи с расчетного счета, лучше сохранять уже проверенные счета и прочие реквизиты контрагентов в памяти компьютера.

Компания любой формы правления для проведения финансовых операций, а также четкого отслеживания прихода/расхода средств открывает аккаунт. Банк присваивает клиенту индивидуальный код, структура которого формируется с учетом общих правил. Как производится расшифровка расчетного счета? Какую информацию можно получить по этому номеру? Такие моменты требуют детального рассмотрения.

Дебиторка и все, что с ней связанно

Работаем, возвращаем, предотвращаем

Все мы сталкиваемся с расчетными счетами. Счет представляет собой 20 цифр. Давайте разберемся, что они означают и какую информацию мы может из них подчерпнуть.

Разобьем 20 цифр на группы. ААААА-БББ-В-ГГГГ-ДДДДДДД

ААААА — Первые пять знаков в номере счета отражают номер балансового или внебалансового счета. Например:40701 — фин. орг.,40702 — коммерч. орг, 40703 — неком. орг и т.д.

БББ — трехзначный код валюты счета. Для pублевых счетов — 810, для долларовых — 840, для дойчмарок — 276, и т.д.

В — контрольный разряд, ключ. Высчитывается из других разрядов счета, плюс, из кое-какой другой информации (номер банковского идентификационного кода (номер БИК), а также номер корреспондентского счета, открытого в Банке России). «Ключ к счету», рассчитывается в банке на компьютере и заполняется только после указания всех других чисел номера лицевого счета.

ГГГГ — Эти четыре разряда идентифицируют конкретный банк (или его филиал), в котором открыт данный счет.

ДДДДДДД — Последние семь цифр в номере лицевого счета показывают порядковый номер лицевого счета.

Например, открыт лицевой счет с номером: 40702810.8.0321.0000487.

Номер означает, что лицевой счет открыт коммерческому клиенту в рублях, с ключом «8», в котором зашифрованы платежные реквизиты банка, счет открыт в филиале № 0321, клиент, получивший номер счета, является 487-м коммерческим клиентом в этом филиале.

Правила безопасности

В современном мире все больше появляется людей, которые пользуются доверчивостью и производят мошеннические действия. В следствии таких действий можно остаться совсем без денежных средств. При этом нет никакой гарантии, что после будет возможно вернуть хотя бы часть похищенного мошенническим путем денежного имущества.

Именно поэтому во избежании всевозможных неприятных ситуаций, необходимо строго следовать мерам предосторожности:

- Ни в коем случае не стоит передавать данные о личном счете третьим лицам, которые не имеют никакого отношения ни к работодателям, ни к банковским работникам, ни к доверенным лицам, которым вы полностью доверяете;

- Категорически запрещается передавать данные, которые относятся к ПИН-коду вашей банковской карты. Даже если вы звоните на банковскую горячую линию и у вас просит код работник банка, ни в коем случае нельзя его озвучивать. Следует сразу положить трубку, так как банковским работникам не нужны данные, касающиеся кода для банковских карт;

- Даже работодателям нельзя озвучивать трехзначный код, который прописан на оборотной стороне пластиковой банковской карты. Его требуется ввести только для открытия доступа покупок через интернет. И даже в этом случае вы должны будете дать подтверждение путем введения кода, отправленного в СМС.

Благодаря осторожным и правильным действиям вы не попадете в неприятную ситуацию и не станете добычей финансовых мошеннических манипуляций и вы сохраните свои деньги полностью.

Что такое обезличенный металлический счет (ОМС)

Хранить свои денежные активы можно и в металлах, например в золоте, серебре, платине или палладии. У «безналичного» хранения драгоценных металлов есть преимущества перед реальными золотыми слитками под подушкой.

Зачем хранить деньги в металлах

ОМС — это альтернатива торговле на фондовом рынке. Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы. Покупать и продавать металлы удобнее безналичным путем. Почему?

-

Это дешевле

Если вы купите слитки за рубли или валюту через банк, вам не придется платить НДС за покупку. А вот если вы просто купите слиток и не будете хранить его на ОМС, то с вас возьмут 20% НДС как за покупку товара.

-

Это безопаснее

Вам не придется перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет

Нужно подать заявку на открытие ОМС в банке, у которого есть такая услуга. При этом вы купите у банка выбранный вами металл по предложенному курсу. Перевести металлический счет из другого банка не получится, операции по переводу металлов возможны только в рамках одного банка.

Что нужно помнить про ОМС?

- Счет ОМС открывают для учета драгоценных металлов, которые вкладчик купил у банка.

- Счет называется обезличенным, потому что на нем числятся не конкретные слитки золота, серебра или платины, а их весовое значение в граммах.

- Тем не менее количество граммов драгоценного металла, учитываемое на ОМС, можно забрать по действующему в этот момент курсу в натуральной форме (слитком), если это предусмотрено договором. Как правило, банк просит уведомить заранее, в какой форме вы предпочитаете забрать ваши средства.

- Если вы закроете счет и попросите банк выдать металл в виде слитка, вам придется заплатить НДС.

- За обслуживание вклада банк может брать с вас проценты. Но чаще всего обслуживание бесплатно, свою долю за работу со счетом банк получает за счет разницы курса покупки/продажи металла.

- Доход от ОМС облагается НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога.

- Деньги в эквиваленте драгоценного металла на ОМС не застрахованы в ССВ.

- На ОМС могут начисляться проценты (если это предусмотрено договором). Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

Что такое расчетный счет?

При помощи расчетного счета осуществляются все основные денежные операции каждого предпринимателя или же юр. лица. На счет ИП зачисляются деньги, а владелец счета может пользоваться ими для оплаты счетов или налогов, совершения покупок или оплаты каких-либо услуг.

Возможности, которые предоставляет открытый расчетный счет:

- Возможность оплаты товаров, коммунальных услуг, счетов, аренды и т.д.;

- Возможность перевода зарплаты своим сотрудникам;

- Возможность оплаты налогов и взносов в ПФР и ФСС;

- Возможность хранения денег в банке на безналичном счете;

- Возможно получения безналичной оплаты от партнеров.

Список операций, которые можно провести с расчетного счета:

- Снятие налички. В некоторых случаях данная операция возможна только через кассу;

- Пополнение счета. Осуществляется лично через кассу или же через банкомат;

- Перевод физическому лицу. Для избежания комиссии за переводы с банком можно заключить договор о специальном пакете услуг;

- Перевод юридическому лицу. Для переводов юр. лицу необходимо будет отправить в банк платежное поручение в электронном варианте или же прийти лично с заполненной и распечатанной формой;

- Осуществлять платежи в ИФНС, ФСС или ПФР. Данные платежи также осуществляются по платежным поручениям без взимаемой банком комиссии.

Конечно, ООО может законно работать и без расчетного счета т.к. законом разрешено неимение расчетного счета, но только при условии, что все банковские операции не будут превышать 100000 рублей.

Наличие расчетного счета существенно экономит средства за счет снижения цен на переводы партнерам или поставщикам. Также если расчетного счета нет, то на заполнение форм для переводов уходит значительно больше времени.

Так кому же необходим расчетный счет?

- Лицам, которые по одному договору проводят операции свыше 100000 рублей. Согласно законодательству все суммы переходящие рубеж в 100000 тысяч рублей должны проводиться по безналичному расчету;

- При использовании POS терминала. При каждой оплате картой снятая сумма попадает на счет продавцу;

- Лицам, совершающим взносы и уплачивающим налоги в государственные структуры.

Очевидные преимущества открытия расчетного счета:

- Возможность заключения контрактов с одноразовыми платежами свыше 100000 тысяч рублей;

- Комфортная оплата налогов (не через кассу);

- Все операции можно провести и посмотреть где-угодно;

- Использование POS-терминала;

- Возможность выхода на большой рынок.

Обязательно ли ИП заводить счет в банке?

Открытие р/с для ИП по закону необязательно. Предприниматели могут вести и наличный расчет, но существует ряд ограничений. Например, сумма оплаты наличными по одному договору не может превышать 100 тыс. р. К примеру, если по договору аренды за год вы должны оплатить 110 000 р., то необходимо перевести средства через расчетный счет, в противном случае такая сделка будет считаться незаконной.

Оплачивать налоги и другие платежи в бюджет также удобнее при наличии счета. Для перевода достаточно зайти в интернет-банк и сделать пару кликов. Квитанции сохраняются в электронном виде. А при наличной оплате придется ждать очередь в банке, составлять платежное поручение, вносить деньги через кассу, на что уходит много времени.

Что такое лицевой счет

Это система учета, в которой отражены денежные взаимоотношения между физическим лицом и банком: вклады, начисленные проценты, расходы. Информация строго конфиденциальна – по закону она выдается только контролирующим органам по их запросу. Лицевой счет – это 20 цифр, которые не схожи с нумерацией на карте. Последняя меняется с каждым перевыпуском, но счет всегда остается одним и тем же.

Существуют определенные правила Центробанка. Согласно им счета физических лиц начинаются с определенных цифр, к примеру, с «40820», «42601», «40817». Следующие за ними 2 цифры означают код валюты, 9-я обозначает сам банк, с 10 по 13 цифры указывают на подразделение финансовой организации, а последние 7 являются индивидуальным номером клиента.

В чем разница между расчетным и лицевым счетом

Главное отличие между ними – лицевой является счетом в банке физического лица (налогоплательщика), а расчетный – юридического. Расчетный не используется для получения сбережений или с целью пассивного дохода. Он нужен юридическим лицам для быстрого и надежного доступа к своим финансам посредством интернета или личного визита. Клиенты могут вносить любые суммы и забирать свои деньги по первому требованию. Одно лицо может открыть несколько счетов.

Еще одна разновидность банковского счета – корреспондентский. Его и БИК иногда необходимо знать для перечисления денег организации. Корреспондентский счет нужен для внутренних операций банка и прямых расчетов с другими финансовыми организациями. Частными лицами не используется. Этот счет состоит из 20 цифр, с одинаковым для всех началом – 301, а последние 3 дублируют 7-9 цифр БИКа.

Расшифровка расчетного счета и его первые цифры

Для удобства объяснения представим счет в виде формулы, заменив реальные значения буквами латинского алфавита: AAA – BB – ZZZ – U – DDDD – EE – XXXXX (для облегчения восприятия вставлены тире, хотя реальная структура р/с всегда монолитна). Тогда:

- AAA (цифры с первой по третью);

- BB (четвертая, пятая);

- ZZZ (с шестой по восьмую);

- U (седьмая);

- DDDD (с десятой по тринадцатую);

- EE (четырнадцатая, пятнадцатая);

- XXXXX (с шестнадцатой по двадцатую).

AAA – вот на какие цифры начинается р/с. Выражаясь языком бухгалтера, это номер балансового счета І порядка. Говоря по-простому, это – главный счет, который дает представление о его владельце и виде операции. AAA могут иметь значение от 102 до 705, например:

- 401 – бюджетные организации;

- 402 – субъекты РФ;

- 405 – организации, находящиеся в федеральной собственности;

- 457 – иностранные граждане и поданные либо апатриды (лица без гражданства).

Соответственно плану счетов бухучета, AAA включают:

- семь разделов финансовых операций: межбанковские; с клиентами; с ценными бумагами и т.п.

- восемь разделов организационно-правовой формы учреждений;

- 56 (7 х 8 = 56) банковских характеристик предприятий.

BB дополняют AAA в том смысле, что уточняют данные о собственнике счета, а именно указывают на то, является ли он коммерческим или не имеет целью получение прибыли

Важно уяснить, что счет ІІ порядка (субсчет) это не две цифры – BB, а пять – AAA BB. Пример:

407 – негосударственные учреждения:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 спецсчета – деньги для проведения избирательных компаний и референдумов.

Таким образом, мы выяснили, с каких цифр начинается р/с: с пяти знаков, характеризующих владельца.

Следующие цифры

ZZZ – код валюты. Он совпадает с нормативно установленным валютным классификатором ОКВ, кроме единственного исключения (810 по внутрироссийским счетам соответствует 643 по общероссийским ОКВ). Примеры:

- 810 – российский рубль;

- 840 – доллар США;

- 516 – доллар Намибии;

- 978 – евро;

- 826 – фунт стерлингов;

- 392 – йена;

- 792 – турецкая лира;

- 981 – лари (Грузия).

U – это проверочный ключ. В отличие от всех остальных данных:

- сам по себе он абсолютного ничего не означает;

- рассчитывается математически;

- служит проверкой для остальных данных – если счет в целом не соответствует ключу, значит, закралась ошибка, скорее всего – описка в одной из цифр.

Как работает и как рассчитывается эта величина, не знают даже практикующие бухгалтеры. Тем, кого заинтересовал этот вопрос, можно посоветовать обратится к первоисточнику – Положению ЦБ РФ о порядке вычисления контрольного ключа лицевого счета от 08.09.97 №515.

Последние 3 группы цифр

DDDD обозначают филиал кредитного учреждения либо его отделение, которое открыло и ведет счет. Если предположить существование банка, который не имел бы филиалов вовсе, в расчетных счетах с десятого по тринадцатый знак находились бы нули.

Не всегда значение цифр в р/с можно четко определить стороннему лицу. DDDD – как раз такой случай. Система построения и внутренняя нумерация филиалов и структурных подразделений кредитного учреждения может производиться с использованием самых разных принципов:

- целевого;

- территориального;

- матричного;

- комплексного (сочетающего в себе сразу несколько базовых идей).

Естественно, они не могут быть известны обывателю. По этой причине группа символов DDDD может быть расшифрована только сотрудником соответствующего уровня банка, открывшего счет или Банка России.

EE – XXXXX – это семизначный внутренний номер р/с, также называемый лицевым.

При этом EE обозначает вид счета:

- валютный;

- транзитный;

- накопительный и т.д.

Структура РС в банке предполагает разные элементы. Однако XXXXX – это:

- суть банковского номера;

- пять цифр, которые не характеризуют, а определяют;

- данные, которые в экономически развитых странах сами по себе считаются полноценным банковским счетом.

Виды расчетных счетов

Существуют следующие разновидности р/с:

- Основной — счет, с которого перечисляются деньги контрагентам.

- Карточный — счет, к которому привязывается платежная (корпоративная) карта для оплаты товаров, снятия и зачисления наличных.

- Бюджетный — оформляется при выделении средств из федерального или местного бюджета (например, когда компания получает гранд).

- Лицевой — используется организациями, оказывающими услуги населению (например, для сбора квартплаты).

- Аккредитивный — используется для выдачи банковских гарантий.

- Капитальных вложений — используется юр. лицами для накопления крупных сумм, не участвующих в обороте компаний.

- Инвестиционный — предназначен для приумножения средств через вложения в валютные и фондовые рынки, стартапы, ПИФы и прочие проекты.

- Валютный — открывается для расчета с контрагентами из других стран.