Ндс 20%: что ждет предпринимателей

Содержание:

- Проверяем вычисления: удобный расчетный сервис

- Изменение НДС с 2021 года как прописать в договоре

- 2. Аванс получен в 2018 году, отгрузка в 2019 году

- Длительный договор

- Ставка НДС 10% в 2019 году

- 7. Ставка НДС при реализации по государственным контрактам

- 6. Ставка НДС при возврате товаров в 2019 году

- Применение ставки НДС в 2019 году при изменении стоимости отгрузки-2018

- Какую ставку указывать в новых договорах

- Элементы НДС

- Налоговые ставки НДС в «1С:Бухгалтерии 8» (ред. 3.0)

- Ставка НДС в переходных документах

- Ставка НДС по транспортным услугам

- Память калькулятора

- Как составлять счета-фактуры?

- Последствия повышения НДС до 20 процентов

- Особенности применения ставки НДС с 2021 года налоговыми агентами

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

Изменение НДС с 2021 года как прописать в договоре

Последнее обновление: 16.12.2018 С 1 января 2021 года вы будете платить НДС по ставке 20 процентов (Федеральный закон от 03.08.2018 № 303-ФЗ).

Когда менеджеры оформляли долгосрочный договор с покупателем, они заложили цену с учетом налога по ставке 18 процентов. Теперь новую ставку НДС утвердили. И у поставщиков есть время, чтобы согласовать с покупателями изменение договоров.

Для этого нужно заключить дополнительные соглашения к договорам. Некоторые договоры можно не корректировать. Во-первых, если договор предусматривает право продавца в одностороннем порядке увеличить цену в случае, если законодатели повысят ставку НДС.

Но это редкая ситуация. Обычно в договор такое условие не включают. Во-вторых, если цену на конкретные партии товаров компании устанавливают в спецификациях или других дополнительных документах к договору. О еще одной ситуации, когда договор изменять не обязательно, читайте дальше.

Предупредите менеджеров, чтобы в новых договорах они сразу учитывали увеличение ставки НДС.

Если вы реализуете товары, облагаемые по ставке 10 процентов, корректировать договоры не нужно.

Можно ли считать налог по старой ставке? Нет. Дата договора не влияет на ставку НДС. Если продавец отгрузит товары в 2021 году, он должен начислить налог по ставке 20 процентов. Ведь новая ставка НДС применяется по товарам, отгруженным начиная с 1 января 2021 года (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ). Это правило действует независимо от того, когда вы заключили договор с покупателем (письмо Минфина от 06.08.2018 № 03-07-05/55290). Для продовольственных и некоторых других товаров по перечням, утвержденным Правительством, в 2021 году сохранится ставка 10 процентов.

Если вы поставляете покупателю такие товары, сложностей с переходным периодом по НДС не будет.

Сначала определитесь с покупателем, на какую цену товара он согласен при отгрузках в 2021 году.

Потом, когда согласуете с ним цену, посчитайте сумму налога.

2. Аванс получен в 2018 году, отгрузка в 2019 году

При получении организацией аванса в счет предстоящих поставок товаров (работ, услуг), имущественных прав до 1 января 2019 года, поставка по которому будет осуществлена в 2019 году, необходимо исчислить НДС с аванса на основании НК РФ по ставке 18/118 процента.

При отгрузке товаров (работ, услуг), имущественных прав после 1 января 2019 года в счет поступившего ранее аванса, налогообложение НДС будет производиться по налоговой ставке в размере 20 процентов.

После отгрузки товаров (работ, услуг), имущественных прав суммы НДС, которые ранее организация исчислила с аванса, организация вправе принять вычету в порядке, предусмотренном НК РФ ( НК РФ).

Какую ставку применять в данной ситуации?

В этой ситуации следует поступить следующим образом:

-

продавец может принять НДС к вычету, ранее исчисленный с аванса по налоговой ставке в размере 18/118 процента, также по налоговой ставке 18/118 процента;

-

покупатель должен восстановить в соответствии с НК РФ НДС, ранее принятый к вычету, в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

Длительный договор

Договор на поставку товаров или выполнение работ заключен до вступления в силу Федерального закона № 303-ФЗ, то есть до 2019 года, и имеет длительный характер с переходом на 2019 и последующие годы. В связи с этим возникает закономерный вопрос: какую ставку НДС следует применять при длительном договоре?

ФНС России в пункте 1 письма от 23 октября 2018 г. N СД-4-3/20667@ «О порядке применения налоговой ставки по НДС в переходный период» разъяснила, что каких-либо исключений в этом случае для налогоплательщиков не предусмотрено. Дата и условия заключения договора (2018 год) в этом случае значения не имеют.

На основании НК РФ продавец дополнительно к цене отгружаемых начиная с 1 января 2019 года товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

Вносить изменения в договор не нужно, но по желанию стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Аналогичное мнение по данному вопросу высказано и Минфином России в письмах от 7 сентября 2018 г. № 03-07-11/64049, от 7 сентября 2018 г. № 03-07-11/64178, от 10 сентября 2018 г. N 03-07-11/64576.

Ставка НДС 10% в 2019 году

Указанная ставка НДС применяется не всегда. В НК (п. 2 ст. 164) приведен перечень товаров и услуг, при реализации которых организация-продавец использует НДС 10%.

Регламентирующая данный вопрос информация систематизирована в статье «Что входит в перечень товаров, облагаемых НДС по ставке 10%?».

См. также «Фрукты-ягоды с НДС 10%, но только с октября».

Любая продукция имеет код классификатора продукции.

О том, как применять его и ставки НДС, читайте в материалах:

- «Как применять «продуктовую» ставку НДС 10% в связи с заменой ОКП на ОКПД2»;

- «ФНС рекомендует применять переходные ключи между ОКП и ОКПД2 для определения ставки НДС».

Лекарственные средства облагаются по ставке 10% (подп. 4 п. 2 ст. 164 НК РФ).

В каком случае в применении этой ставки чиновники отказывают, читайте в материале «Когда применение 10%-ной ставки НДС по лекарствам невозможно».

7. Ставка НДС при реализации по государственным контрактам

ФНС России в письме от 10 сентября 2018 г. N СД-4-3/17537 разъяснила, что исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам (государственным контрактам), заключенным до принятия Федерального закона № 303-ФЗ и переходящим на 2019 год, не предусмотрено.

Следовательно, при реализации товаров (работ, услуг), имущественных прав, отгруженных с 1 января 2019 года, применяется ставка НДС в размере 20 процентов.

Что касается порядка предъявления НДС заказчику в рамках государственного контракта в связи с изменением ставки НДС с 18 до 20 процентов, то за разъяснениями по этому вопросу следует обратиться в Минфин России.

6. Ставка НДС при возврате товаров в 2019 году

Учет у продавца

А как правильно посчитать НДС, если покупатель возвращает продавцу всю партию или либо ее часть. Какую в этом случае применить ставку НДС?

В соответствии с НК РФ вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно НК РФ вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

При возврате после 1 января 2019 г. всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцам ФНС России рекомендует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 1 января 2019 г. товаров, покупателями, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 1 января 2019 г., продавец должен зарегистрировать в книге покупок корректировочный документ. В корректировочном документе должны быть отражены суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Учет у покупателя

А как в таком случае отразить возврат покупателю?

В силу НК РФ вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно НК РФ суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 НК РФ, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Поэтому, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то он должен восстановить суммы НДС согласно НК РФ на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 1 января 2019 г. или с указанной даты.

Применение ставки НДС в 2019 году при изменении стоимости отгрузки-2018

На практике возможны ситуации, когда стоимость отгруженных товаров (оказанных услуг, выполненных работ) корректируется (в случае изменения цены (тарифа) и (или) уточнения объема отгрузки). В этом случае (в силу НК РФ) продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в НК РФ.

В корректировочном счете-фактуре отражаются, в частности, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав ( НК РФ).

С учетом изложенного в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019 применяется ставка НДС, действовавшая на дату отгрузки (передачи). Поэтому в графе 7 корректировочного счета-фактуры отражается ставка НДС, указанная в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки и отраженная в графе 7 первичного счета-фактуры.

Какую ставку указывать в новых договорах

С учетом повышения налога на добавленную стоимость с 1 января 2019 содержание договоров поставки меняется. Теперь вместо входящей пошлины 18% указывается 20%. Чтобы не путаться в дальнейшем сотрудничестве по оплате продукции или услуг, существует два варианта развития событий. Так, контракт можно обновить или не указывать процентную ставку:

- В первом случае сотрудничество с поставщиком можно прекратить по текущему контракту в 2018 году и заключить снова в будущем году. Это позволит избежать осложнений при подсчете пошлины для перечисления в налоговый бюджет.

- Во втором варианте разрешается указывать вместо тарифа по налогу ссылку на законодательство РФ ― п. 3 ст. 164 НК РФ ФЗ №117 от 05.08.2000 (ред. 11.10.2018). Сейчас в статье прописан тариф 18%, но с 1 января 2019 года, согласно ст. 1 ФЗ №303 от 03.08.2018 (ред. 30.10.2018), закон обновится с указанием ставки 20%. Это удобно и для дальнейшей работы, потому что налоговые тарифы могут меняться и в будущем.

Последний метод полезен компаниям, которые заключают долгосрочные проекты. В таких ситуациях организация-поставщик выполняет договорные операции на протяжении длительного времени. Так, одна фирма ежемесячно на протяжении года поставляет продукт другой организации. Договор действителен с октября 2018 по октябрь 2019 года. Если в контракте не отражать тариф, то бухгалтер фирмы-поставщика пропишет в счет-фактуре ставку, указанную в п. 3 ст. 164 НК РФ (ссылка выше).

Но если две фирмы заключают договор в 2018 году, когда действителен тариф 18 процентов, то в контракте указывается 18%. Помимо этого, стоит составить дополнительное соглашение к контракту, в котором указывают дополнительные условия. Например, что с 1 января 2019 года поставки по заключенному договору оцениваются с тарифом 20%.

Переходный период с 18-процентного тарифа по налогу на 20%-ый ― сложное время для компаний. Но учитывая рекомендации и разбирая примеры, организации легко сориентируются с тем, какие ставки указывать в договорах и как правильно рассчитывать входящий и исходящий НДС к стоимости товара, вычета и уплаты в налоговый бюджет.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

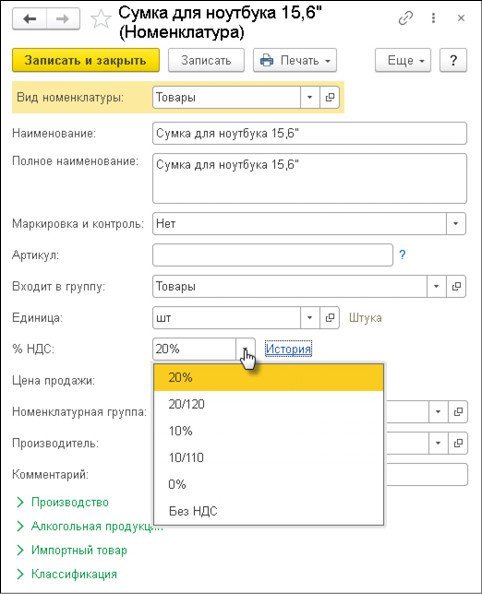

Налоговые ставки НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Перечень ставок НДС заложен в программе в виде предопределенного перечисления и не может быть изменен. В списке ставок НДС: 0 %, 10 %, 20 % (18 % — до 01.01.2019), Без НДС, 10/110, 20/120 (18/118 — до 01.01.2019).

Ставки НДС, по которым облагаются принимаемые к учету товарно-материальные ценности, работы, услуги, имущественные права, а также реализуемые (передаваемые) товары, продукция, работы, услуги, имущественные права, могут быть указаны в документах поступления и выбытия непосредственно при их заполнении.

Прежде чем в этих документах указывать данные о приобретенных/реализованных товарах, работах, услугах, имущественных правах, можно с помощью гиперссылки НДС сверху или НДС в сумме перейти в форму Цены в документе и установить вариант расчета налога и тип цен. Способ расчета НДС, отражаемый в гиперссылке, может принимать одно из значений: НДС сверху или НДС в сумме.

В табличной части документов, предназначенных для ввода данных о покупках/продажах, программа показывает графы для учета НДС: % НДС, НДС и Всего.

При этом значения в графах НДС и Всего рассчитываются автоматически исходя из значения в графе Сумма и ставки налога.

Для того чтобы ставка НДС по принимаемым к учету или реализуемым номенклатурным единицам подставлялась в документах автоматически, ее необходимо указать в реквизите % НДС при описании номенклатурной единицы в справочнике Номенклатура (раздел Справочники — подраздел Товары и услуги), рис. 1.

Рис. 1

Ставка НДС в переходных документах

Если договоры были заключены до 2021 года, то ставка НДС будет действовать в размере 18%, а если товары реализуются в 2021 году по длительным договорам, заключенным до 2021 года, то ставка будет действовать уже в размере 20%. При этом вносить изменения в договор, либо заключать дополнительные соглашения не потребуется. Это связано с тем, что продавец уже по новой ставке (20%) предъявляется покупателю НДС вместе с ценой товара. При этом стороны могут уточнять порядок осуществления расчетов и размеры оплаты. Для большей наглядности приведем разъяснения по переходному периоду при различных ситуациях в таблице:

| Ситуация | Порядок действий | |

| в 2018 году | в 2021 году | |

| Продукция приобретена в 2018 году, а реализована в 2021 году | К вычету входной НДС идет по ставке 18% | Начисляется НДС по ставке 20% |

| Продукция отгружена в 2018 году, а деньги за нее перечислены только в 2021 году | НДС по ставке 18% | НДС по ставке 20% только по тем товарам, которые были отгружены в 2021 году. Корректировке налог не подлежит. |

| Оплата за продукцию поступила в 2018 году (в размере 100%), а отгружена продукция только в 2021 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с аванса к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Частичная предоплата за продукцию поступила в 2018 году, отгружена продукция и окончательная оплата поступила в 2021 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с предоплаты к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Предоплата по Госконтракту перечислена в 2018 году, а исполнен контракт только в 2021 году | НДС с предоплаты рассчитывается как 18/118 | Налог с аванса к вычету применяется по ставке 18/118, все изменения необходимо согласовать в контракте. |

Ставка НДС по транспортным услугам

Налогообложение НДС услуг по перевозкам вызывает немало вопросов. Они в основном связаны с тем, что для применения ставки НДС 0% нужны определенные условия.

Какие это условия и в чем отличия перевозок, по которым можно применить ставку НДС 0%, от тех, что облагаются НДС 20%, читайте в статье «Какой порядок обложения НДС транспортных услуг?».

Полезную информацию по вопросу налогообложения перевозок вы найдете также в следующих материалах:

- «Ставка НДС 10% для авиаперевозок будет продлена»;

- «До 2030 года НДС по пассажирским ж/д перевозкам равен нулю»;

- «Какая ставка НДС по услугам транспортной экспедиции при перевозке импортных товаров от порта прибытия в РФ до пункта назначения?».

Память калькулятора

Открытый на любом из ваших гаджетов калькулятор позволит производить вычисления и без подключения к Интернету. Для того чтобы калькулятор был всегда под рукой, удобным будет привязать его к любой из предпочитаемых вами соцсетей, для чего потребуется всего лишь кликнуть по опции «Сохранить калькулятор».

Очистить окно калькулятора можно кликом по кнопке «Сбросить». Если произведенные ранее расчеты важны для вас, то их вполне можно сохранить, кликнув на надпись «Копировать в буфер». Благодаря этой опции, впоследствии можно редактировать расчеты и переносить сохраненные в основные.

Как составлять счета-фактуры?

Если покупатель внёс аванс, а потом решил до отгрузки доплатить «дельту» в размере двух процентов, возможны два варианта дальнейших действий.

Первый: если разница, появившаяся из-за повышения НДС, перечислена в 2018 году – это доплата стоимости. С нее следует перечислить НДС по ставке 18/118. На эту разницу нужно выставить корректировочный счет-фактуру либо еще один авансовый счет-фактуру со ставкой 18/118.

Второй: если разница, появившаяся из-за повышения НДС, перечислена в 2019 году – это доплата налога. Нужно выставить корректировочный счет-фактуру на разницу суммы налога.

На момент отгрузки продавец считает НДС по ставке 20 процентов. А налог, который исчислен на основании корректировочных счетов-фактур, принимается к вычету.

Но если стороны договариваются в этом году внести предоплату, которая рассчитана с учётом новой ставки, корректировочные счёта-фактуры составлять не придется.

Если покупатель не является плательщиком НДС, вместо корректировочного счета-фактуры составляется другой документ. Это может быть бухгалтерская справка.

Последствия повышения НДС до 20 процентов

Решение об увеличении НДС в 2018 году приведет к тому, что подорожают практически все товары. К тому же процент подорожания может превысить даже 2%. Если предприниматели оставят цены на предлагаемые товары на прежнем уровне и не разделят налоговое бремя с представителями целевой аудитории, они могут потерять существенную прибыль. Нужно понимать, что компании обязаны платить НДС при любой перепродаже товаров всех категорий.

Возможно, что многие предприниматели решат сократить свою налоговую нагрузку, вследствие чего «серые» зарплаты будут чаще предоставляться. По такой схеме будет осуществлено уменьшение пенсионных взносов.

Чиновники готовы только к незначительным поблажкам. Крупные экспортеры могут быстрее возвращать НДС. В наши дни такими привилегиями могут пользоваться только те, кто вносит в бюджет от 7 миллиардов рублей за три года.

Повышение НДС приведет к повышению цен на все товары

Особенности применения ставки НДС с 2021 года налоговыми агентами

Исчисление НДС налоговым агентом осуществляется при оплате товаров либо при перечислении предварительной оплаты, либо при оплате в момент принятия на учете товаров. Если отгрузка товаров в счет ранее оплаченной налоговым агентом суммы, момент определения налоговой базы не возникает. То есть, если оплата в счет отгрузок с 2021 года уплачена иностранной компании, не состоящей на учете в ФНС, до 1 января 2021 года, то расчет НСД налоговым агентом осуществляется на дату оплаты при применяется при этом ставка 18/118. В случае отгрузки товаров в счет ранее перечисленной оплаты, расчет НДС налоговым агентом не осуществляется. В том случае, если оплата за отгруженные до 2021 года товары осуществляется налоговым агентом в 2021 году, то исчисление НДС осуществляется по ставке 18/118.

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними.

Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).