Кбк для уплаты ндфл с дивидендов в 2021 году

Содержание:

- Нюансы

- Как выплата дивидендов облагается налогами

- По каким ставкам считают налоги на дивиденды

- Налог на дивиденды для физических лиц в 2021 году

- Таблица по налогам с дивидендов акций и депозитарных расписок

- Расчет налогов с дивидендов иностранных участников

- Если прибыль распределяется не пропорционально доле участия

- Расчёт и порядок выплаты дивидендов

- Последствия нарушения срока выплаты дивидендов

- Налог на дивиденды, кто платит?

- Подтверждение права на льготную ставку

- Как определить размер выплат по дивидендам и периодичность платежей

- АФК Система

- Оформление и порядок выплаты дивидендов учредителю

Нюансы

Здесь важно учесть следующие ограничительные факторы:

Во-первых, в уставе компании обязательно следует указать виды имущества (движимое, недвижимое, включая ценные бумаги), которое может быть передано в счет выплаты дивидендов (п. 1 ст. 42 Закона «Об АО», п. 3 ст 28 Закона «Об ООО»).

Во-вторых, при выплате дивидендов имуществом участнику-физическому лицу может сложиться ситуация, при которой организация не сможет удержать НДФЛ — это произойдет, если участник не получает иных доходов от организации, кроме дивидендов. В этом случае компании необходимо подать уведомление в ИФНС о невозможности такого удержания, а физическое лицо обязано будет самостоятельно уплатить НДФЛ до 15 июля следующего года.

В-третьих, если речь идет о выплате дивидендов имуществом, то следует учесть позицию Министерства финансов и налоговых органов о том, что в данном случае возникает реализация и, соответственно, обязанность уплатить НДС и налог на прибыль (единый налог при УСН).

Как выплата дивидендов облагается налогами

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчёта налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учётом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчёта и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днём выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2021 году?).

Федеральный закон от 17.02.2021 № 8-ФЗ внёс изменения в расчёт НДФЛ с дивидендов. Сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчёте НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу — российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

По каким ставкам считают налоги на дивиденды

Если говорить о налоге на прибыль, то его ставка в отношении дивидендов зависит от того, кто является их получателем — российская или иностранная компания (п. 3 ст. 284 НК РФ).

Если доход выплачивается иностранной компании, налог на дивиденды считают по ставке 15%.

Если получатель — отечественная организация, в большинстве случаев применяют ставку 13%.

Исключением является выплата дивидендов организации, которая на день принятия решения о выплате в течение не менее 365 календарных дней непрерывно владеет на праве собственности:

- не менее чем половиной доли в уставном капитале компании, выплачивающей дивиденды;

- или депозитарными расписками, дающими право на получение не менее половины от общей суммы выплачиваемых дивидендов.

К таким дивидендам применяется ставка 0%.

Подробнее об этом – в статье «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Право на нулевую ставку нужно обосновать. Сделать это должен налогоплательщик — получатель дивидендов. Для этого он подает в ИФНС документы, подтверждающие дату возникновения права собственности на долю в УК или депозитарные расписки. Эти же документы он должен представить компании-агенту вместе с подтверждением их сдачи в налоговую. Так считает Минфин России (письма от 24.02.2009 № 03-03-06/1/78, от 09.06.2008 № 03-03-06/2/68).

Какие условия должны соблюдаться, чтобы можно было применить нулевую ставку, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О существующих ставках по налогу на прибыль читайте здесь.

Размер ставки НДФЛ зависит от статуса физлица — получателя доходов (ст. 224 НК РФ):

- у резидента РФ налог на дивиденды удерживается по ставке 13%;

- у резидента РФ при выплате дивидендов в сумме 5 млн. руб. и более в год — 15%;

- нерезидента — по ставке 15%.

Подробнее о расчете подоходного налога на дивиденды читайте в материале «Взимается ли НДФЛ с дивидендов?».

О НДФЛ с нерезидентов читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Перечислить НДФЛ, удержанный с дивидендов нескольких участников-«физиков», можно одной платежкой. Об этом см. статью «Как перечислить НДФЛ с дивидендов»

Налог на дивиденды для физических лиц в 2021 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2021 году составляет:

- 13% для физических лиц-резидентов;

- 15% для физических лиц-нерезидентов.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом. Для него налог, уплачиваемый на дивиденды для физических лиц в 2021 году, будет взиматься по ставке 13%. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2021 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Если же юрлицо работает на ЕНВД, то сделка по передаче имущества учредителю должна облагаться в рамках общего или упрощенного режима (если общество совмещает режимы ЕНВД и УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

В некоторых случаях суды становятся на сторону ООО, признавая, что здесь нет признаков реализации имущества, но и есть и противоположные судебные решения. Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ. Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением.

Таблица по налогам с дивидендов акций и депозитарных расписок

Подготовил для вас (и для себя) таблицу-шпаргалку по всем известным мне иностранным бумагам с Мосбиржи.

| Тикер | Наименование | Страна регистрации | Ставка налога на дивиденды | Дивиденды |

| TCSG | Тинькофф Групп | Кипр | 0% | платит |

| Five |

X5 Retail Group |

Нидерланды | 15% | платит |

| QIWI | КИВИ | Кипр | 0% | платит |

| POLY | Полиметалл | остров Джерси | 0% | платит |

| AGRO | Русагро | Кипр | 0% | платит |

| ETLN | Эталон Групп | Кипр | 0% | платит |

| YNDX | Яндекс | Нидерланды | 15% | — |

| POGR | Петропавловск | Великобритания | 0% | — |

| HHRU | Head Hunter | Кипр | 0% | платит |

| Мэйл.ру Групп | Виргинские острова | 0% | — | |

| GLTR | Глобалтранс | Кипр | 0% | платит |

| MDMG | MD Medical Group (Мать и Дитя) | Кипр | 0% | платит |

| LNTA | Лента | Кипр | 0% | — |

| OKEY | О’КЭЙ Групп | Люксембург | 15% | платит |

| OZON | Озон Холдингс | Кипр | 0% | — |

Расчет налогов с дивидендов иностранных участников

При выплате дивидендов участникам — иностранным компаниям и физлицам, которые являются нерезидентами РФ, налог к удержанию (будь то НДФЛ или налог на прибыль) вы рассчитываете так (Пункт 2 ст. 214, п. 3 ст. 224, п. 3 ст. 275, пп. 3 п. 3 ст. 284 НК РФ):

Сумма налога, удерживаемая из дивидендов, выплачиваемых иностранному участнику = Сумма дивидендов, выплачиваемая иностранному участнику x 15%

Имейте в виду, иностранный участник может быть резидентом государства, с которым у РФ заключено соглашение об избежании двойного налогообложения, предусматривающее пониженную или нулевую ставку налога. Тогда дивиденды облагаются по ставке, предусмотренной этим соглашением (Статья 7, пп. 4 п. 2, п. 3 ст. 310 НК РФ). Но только если участник до выплаты ему дивидендов представит вам официальный документ, подтверждающий его резидентство (Пункт 2 ст. 232, п. 1 ст. 312 НК РФ). Например, пониженные ставки установлены для резидентов следующих стран:

— Молдовы — 10% (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Республики Молдова от 12.04.1996);

— Киргизии — 10% (только для физлиц) (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Киргизской Республики от 13.01.1999);

— Украины — 5% (если стоимость доли не менее 50 тыс. долл. США) (Пункт 2 ст. 10 Соглашения между Правительством РФ и Правительством Украины от 08.02.1995).

Пример. Расчет налогов с дивидендов и заполнение декларации по налогу на прибыль

Условие

Участники ООО (две российские компании: ОАО с долей 51% и ЗАО с долей 19%; австрийская компания с долей 20% (стоимость доли 5,5 млн руб.); гражданин — налоговый резидент РФ с долей 10%) приняли 01.03.2011 решение о распределении между собой чистой прибыли ООО за 2010 г. в сумме 5 млн руб. пропорционально их долям в уставном капитале. Дивиденды выплачены всем участникам 18.03.2011. Состав участников и размер их долей в течение последнего года не менялись. Австрийская компания имеет право на пониженную ставку по налогу на прибыль — 5%, поскольку размер ее доли более 10%, стоимость доли более 100 тыс. долл. США и ею представлен документ, подтверждающий ее постоянное местонахождение, заверенный компетентным органом Австрии (Федеральным министром финансов) (Подпункт «i» п. 1 ст. 3, п. 2 ст. 10 Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000). Само ООО получило в 2010 г. дивиденды в размере 100 тыс. руб.

Решение

Рассчитываем налоги и заполняем разд. А листа 03 декларации по налогу на прибыль по дивидендам, выплаченным российским участникам.

Шаг 1. Рассчитываем причитающуюся каждому участнику сумму дивидендов.

Сумма дивидендов ОАО = 5 000 000 руб. x 51% = 2 550 000 руб.

Сумма дивидендов ЗАО = 5 000 000 руб. x 19% = 950 000 руб.

Сумма дивидендов физлица = 5 000 000 руб. x 10% = 500 000 руб.

Сумма дивидендов иностранной компании = 5 000 000 руб. x 20% = 1 000 000 руб.

Шаг 2. Рассчитываем показатель «д» из формулы расчета «дивидендных» налогов по ставке 9% (сумму дивидендов к выплате российским участникам):

«д» = 5 000 000 руб. — 1 000 000 руб. = 4 000 000 руб.

Шаг 3. Рассчитываем разницу показателей «д» и «Д» из формулы расчета «дивидендных» налогов по ставке 9%:

«д» — «Д» = 4 000 000 руб. — 100 000 руб. = 3 900 000 руб.

Шаг 4. Рассчитываем налог, удерживаемый с доходов каждого участника.

Сумма налога на прибыль с ОАО = 0 руб. (доля больше 50%, срок владения долей больше 1 года).

Сумма налога на прибыль с ЗАО = 950 000 руб. / 4 000 000 руб. x 9% x 3 900 000 руб. = 83 362,50 руб.

Сумма НДФЛ с физлица = 500 000 руб. / 4 000 000 руб. x 9% x 3 900 000 руб. = 43 875 руб.

Сумма налога на прибыль с иностранной компании = 1 000 000 руб. x 5% = 50 000 руб.

Шаг 5. Рассчитываем сумму к выплате каждому участнику за минусом удерживаемого налога.

Сумма к выплате ОАО = 2 550 000 руб.

Сумма к выплате ЗАО = 950 000 руб. — 83 362,50 руб. = 866 637,50 руб.

Сумма к выплате физлицу = 500 000 руб. — 43 875 руб. = 456 125 руб.

Сумма к выплате иностранной компании = 1 000 000 руб. — 50 000 руб. = 950 000 руб.

Шаг 6. Заполняем разд. А листа 03 декларации по налогу на прибыль за I квартал 2011 г.

Примечание

Налог, исчисленный с дивидендов, выплаченных физлицам и иностранным компаниям, в декларации по налогу на прибыль не отражается (Пункт 11.2 Порядка).

Если прибыль распределяется не пропорционально доле участия

Как правило, величина начисляемых дивидендов прямо пропорциональна размеру доли в капитале общества. В некоторых ситуациях возможен иной порядок распределения прибыли – не пропорционально доле.

При возникновении такой ситуации источник дивидендов считает налог на прибыль, как 13% со всей начисленной суммы, и перечисляет его по нужному КБК. Если сумма дивидендов, рассчитанная при непропорциональном распределении прибыли окажется больше, чем она была бы при традиционном пропорциональном распределении, то возникшая величин превышения подлежит налогообложению по большей ставке – 20%. Поэтому у компании, получившей доход, возникает необходимость в доплате налога с учетом повышенной ставки.

Расчёт и порядок выплаты дивидендов

Итак, допустим, мы решили купить акции и стать акционерами какой-нибудь корпорации. Встаёт вопрос – а как узнать когда будут выплаты дивидендов и как их получить.

Основное условие – держать акции до даты закрытия реестра акционеров. Это официальная информация, она объявляется компанией при назначении даты выплаты и размера выплаты. Например, Газпром в мае объявляет, что выплатит дивиденды в размере 16 рублей 61 копейки к 12 августа. Дата закрытия реестра акционеров – 18 июля. Но есть важный нюанс – также есть дата покупки акций, которые попадают на выплату дивидендов, в случае с Газпромом это 16 июля, то есть за два дня до закрытия реестра.

Соответственно, если у нас 15 июля есть акция Газпрома, которую мы держим до 19 июля, мы получаем дивидендную выплату, которая поступит в срок до 12 августа.

Важный момент – компания сама назначает даты, решения по всем этим вопросам принимает совет директоров. К сожалению, наше законодательство не накладывает никаких ограничений, поэтому всё решается внутри предприятия – сколько выплатить, когда выплатить и в каком порядке. Это может быть 25% от чистой прибыли один раз в год, а может быть 50% чистой прибыли каждый квартал, всё очень вариативно.

Для того, чтобы купить акции, нужно иметь брокерский счёт. Все брокеры, дающие доступ к фондовому рынку, имеют государственную лицензию, то есть это официальные посредники между гражданами и фондовым рынком. Мы об этом говорим на тот случай, если есть какое-то недоверие к биржевой системе или есть печальный опыт работы с так называемыми “кухнями”, которые по факту являются форекс-дилерами, а вовсе не брокерами.

Итак, предположим, что имеем брокерский счёт в Тинькофф или Сбербанке

На указанную выше дату имеем одну акцию Газпрома, неважно по какой цене купленную

Это означает, что на счёт поступит 16 рублей 61 копейка дивидендов до 12 августа. Но согласно налоговому законодательству, мы обязаны выплачивать налоги с прибыли, поэтому брокер удержит с нас налоги и итоговая сумма будет немного меньше. Зато это полностью наши деньги, заработанные честным путём, с которых всё выплачено и которые мы можем вывести с брокерского счёта и тратить как захотим.

Ознакомиться со всеми предстоящими выплатами дивидендов по акциям компаний, а также сроки закрытия реестра можно очень много где – на сайте брокера, на популярных сервисах с котировками, например, Инвестинге — картинка выше. К тому же там обычно содержится информация и о том, как всё происходило в прошлом, сколько процентов от чистой прибыли компания направляла на дивиденды, как часто выплачивала, даты закрытия реестра и даты последних покупок акций, попадающих на выплату дивидендов. Вся эта информация может оказаться полезной, если инвестор ждёт выплаты.

Вместе с этим, можно также искать информацию и здесь:

- Данные на сайте Московской биржи – карточка компании. Сам сайт довольно сложный, но достаточно структурированный, чтобы найти путь к нужному разделу.

- Есть центр обязательного раскрытия корпоративной информации. (https://www.e-disclosure.ru/)

- На сайте самой компании, обычно это раздел, посвящённый информации для инвесторов.

Последствия нарушения срока выплаты дивидендов

Оба закона предусматривают одинаковый порядок для ситуаций невыплаты дивидендов в установленные сроки. Они могут быть востребованы участником в течение 3 лет (или 5 лет, если это зафиксировано в уставе) с даты:

- принятия решения о выплате в АО (п. 9 ст. 42 закона № 208-ФЗ).

- завершения 60-дневного срока в ООО (п. 4 ст. 28 закона № 14-ФЗ).

Если дивиденды оказываются невостребованными по завершении этих сроков, они возвращаются в состав прибыли и требования по ним больше не принимаются.

- от 20 000 до 30 000 руб. для должностных лиц;

- от 500 000 до 700 000 руб. для юрлиц.

О правилах отражения дивидендов в отчете 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Налог на дивиденды, кто платит?

Это зависит от страны, под юрисдикцией которой находится компания –законодательство страны определяет и размер начисляемого налога. Инвесторы в первую очередь должны знать, кому принадлежат права на купленные ими акции. Это может быть брокер или инвестор, и от этого будет зависеть, какую сумму вычтут из начисленного дохода, и кто должен будет платить налог за дивиденды.

Если компания российская, то в большинстве случаев налоговым агентом будет брокер. Он самостоятельно перечислит сумму налога, после чего на счет инвестора зачислится «очищенный» доход от акций. Это идеальный вариант, особенно для новичков, инвестору не придется заполнять никаких деклараций.

Если компания зарегистрирована за рубежом, и инвестор купил акции через зарубежного брокера, то обязанности по уплате налога на территории России возлагаются на самого инвестора. Он заполняет декларацию и платит налог (с учетом курсовой разницы при переводе дохода из валюты в рубли на день получения дохода).

Если компания ведет деятельность в России, но по факту зарегистрирована за рубежом, тогда инвестор покупает фактически не акции, а депозитарную расписку, сами же акции хранятся за рубежом. Чтобы обеспечить все это, российские депозитарии выкупают права на зарубежные акции, которые перепродаются в дальнейшем в виде депозитарных расписок.

Надежность расписки такая же высокая, как и у оригинальной акции.

Что же касается налога, то обязанности по уплате НДФЛ в бюджет РФ, как при покупке акций зарубежных компаний, ложатся на плечи инвестора. Но и здесь есть нюансы, которые стоит разобрать детальнее.

Подтверждение права на льготную ставку

Для подтверждения права на использование льготной ставки получатель дивидендов должен представить в налоговую инспекцию документы в соответствии с перечнем, приведенным в подп. 3 п. 3 ст. 284 НК РФ. К таким документам относятся:

- договоры купли-продажи (мены);

- решения о размещении ценных бумаг;

- проспекты эмиссии;

- решения о реорганизации;

- выписки из лицевых счетов реестра акционеров;

- выписки по счету депо;

- другие документы.

В этих документах должны быть подтверждены дата приобретения вклада (доли) в уставном (складочном) капитале либо права на депозитарные расписки (подп. 1, абз. 7–8 п. 3 ст. 284 НК РФ).

По мнению Минфина России, такие документы нужно предъявить также налоговому агенту вместе с подтверждением, что они были представлены в налоговый орган (письма Минфина России от 24.02.2009 № 03-03-06/1/78, от 09.06.2008 № 03-03-06/2/68). Однако НК РФ подобных требований не содержит, поэтому данная позиция чиновников является спорной. Более того, налоговый агент располагает необходимой информацией для правильного применения налоговой ставки без предоставления ему указанных документов.

Как определить размер выплат по дивидендам и периодичность платежей

Итак, инвестору нужно знать 3 основных триггера, которые влияют на конечную сумму выплат акционерам:

- Финансовое состояние эмитента. То есть, компании, которая выпустила ценную бумагу.

- Дивидендная политика организации.

- Наличие дополнительного дохода эмитента сверх плана. Например, был внезапно заключен очень прибыльный контракт, и частью этого дохода компания решила поделиться со своими акционерами.

Обычно эта информация находится в открытом доступе. Каждый эмитент отчитывается перед своими акционерами, поэтому определить все эти пункты можно, ориентируясь на публичные отчеты, которые организации обычно размещают на своих официальных ресурсах — сайтах.

Сами дивидендные выплаты могут принимать разные формы:

- По остаточному принципу. Формула следующая: доходы – необходимые расходы = сумма на дивиденды.

- Фиксированные выплаты. Независимо от того, какое финансовое положение компании состоянием, например, на конкретный квартал, размеры дивидендных выплат всегда остаются одинаковыми.

- Выплата дивидендов акциями. В таком случае эмитент не делает денежные выплаты, но зато дарит определенное количество ценных бумаг, которые дальше инвестор может оставить у себя или продать, если они резко возрастут в цене. Такой метод определения размеров дивидендных выплат в зависимости от ситуации может быть как более выгодным, так и вообще невыгодным.

- Постоянный рост размеров дивидендов. Как правило, такого принципа придерживаются начинающие организации, которые только становятся на этот путь. И по мере роста прибыли они увеличивают и размеры дивидендов.

- Выплата гарантированного минимума. Если финансовое положение компании недостаточно стабильное, но она хочет оставить доверие инвесторов к себе, она может гарантировать им очень маленькую сумму выплат, и если у нее дела будут идти хорошо, она будет дополнительно доплачивать им.

- Постоянное процентное распределение чистой прибыли. В этом случае инвестор четко знает дивидендную доходность по каждой акции.

Как уже говорилось выше, дивиденды могут поступать на счет каждый квартал, два раза в год или один раз в год. Конкретные сроки поступления выплат на счет акционеров составляют до 1 месяца после даты закрытия реестра («отсечки»).

Рекомендуем посмотреть также видео про инвестиции в акции:

АФК Система

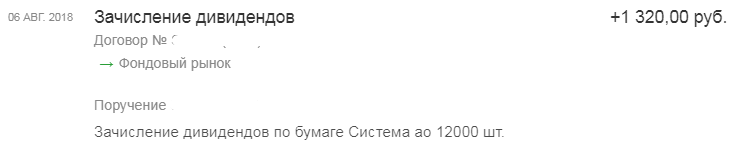

Самым ярким примером этого «налогового маневра» является АФК Система.Утвержденный дивиденд должен составить 0,11 рубля на акцию:

В портфеле было 12 000 акций, проведя простые расчеты, получаем сумму дивидендов, которую мы должны получить после уплаты налога:

Но пришла не совсем такая сумма, а снова бОльшая:

Давайте посчитаем, сколько составил налог в данном случае:

О как, налог с дивидендов вообще не удержали…

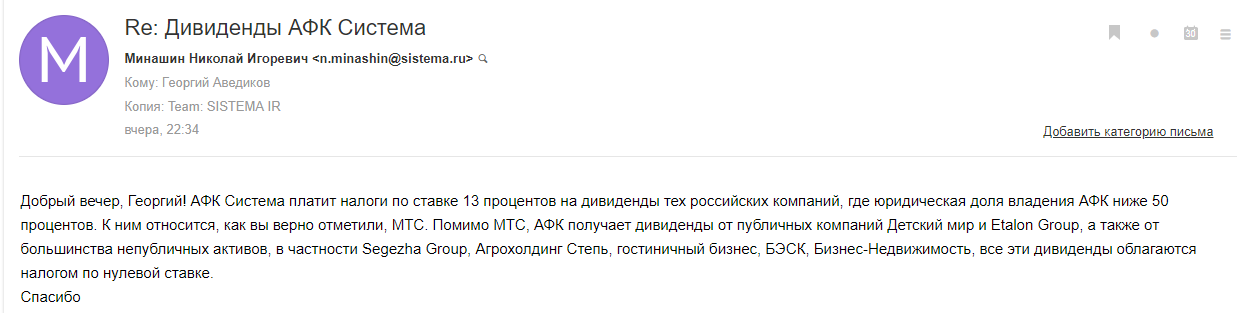

Это говорит о том, что, компания получала дивиденды от других юридических лиц, доля владения в которых не превышает 50% или срок владения которыми меньше 365 дней. Другими словами, юридические лица, которые выплатили дивиденды Системе должны были удержать налог с выплачиваемых дивидендов. Но Системе платят дивиденды компании МТС, Детский мир, Etalon Group и не публичные дочки, а доля владения ими превышает 50% и срок превышает 365 дней, по налоговому законодательству дивиденды от этих компаний должны облагаться налогом по нулевой ставке для Системы.

А если АФК Система получает дивиденды от дочек, не уплачивая при этом налоги (платя по нулевой ставке) тогда должны взять с нас 13%, а их не берут… В общем, что не вопрос, то задачка…

Попробуем разобраться, посмотрим детально на структуру владения МТСом:

Оказывается, МТСом АФК Система напрямую владеет только на 44,36%, остальной частью владеет через свои дочки (всего доля Системы 50,01%).

И тут, казалось бы, крайне нелогично владеть МТСом не на прямую с долей в 50+%, т.к. приходится платить налог с получаемых дивидендов. МТС это актив, который дает основную часть доходов Системы, платя на дивиденды ей около 25-26 млрд. руб в год. Но факт остается фактом, я решил на всякий случай уточнить данный вопрос в АФК Системе, т.к. по отчетности налоги не расписывают подробно, и вот что мне ответили:

Приятно, когда с тобой общаются от лица компании, чувствуешь себя настоящим акционером ).

Таким образом, даже если Система распределит в виде дивидендов всю сумму, которую получает от МТС, налог с них удержан не будет (поставили плюсик напротив Системы ;)).

Что говорит нам на этот счет налоговый кодекс?

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

удержан НДФЛ;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

дивиденды перечислены на расчетный счет (выданы через кассу).

Читать третью часть:

Ссылки по теме:

Арбитражная практика

Налоговые спорыЗаписаться на юридическую консультациюЦены на юридические услуги