Исламский банк: принцип работы, основные правила. исламский банк без процентов. банковская деятельность

Содержание:

- Исламская банковская система против традиционной банковской системы

- Принцип работы

- Внедрение исламского банкинга в кредитно-финансовую систему России

- Как действует рассрочка

- Что ограничивает развитие исламского кредитования в России?

- Потенциальные риски

- Что такое исламский банкинг

- Страны действия

- Представлены ли исламские банки в России?

- Ливия инвестирует в Европу

- Преимущества мусульманского банкинга

- Кредит по принципам ислама

- Представлены ли исламские банки в России?

- Виды «ипотеки»

- Программы исламских банков

Исламская банковская система против традиционной банковской системы

После международного экономического кризиса, который оказал значительное влияние на международную экономику, возникла потребность в финансовом посреднике, который мог бы предложить новые экономические решения для преодоления этого экономического кризиса. В результате исламский банкинг благодаря своим соответствующим финансовым стратегиям начал возникать по всему миру. Появление этой новой банковской системы имеет свой собственный банковский способ привлечения и взаимодействия с инвесторами/финансистами и предпринимателями/заемщиками.

То, как работают исламские банки, полностью отличается от работы обычных банков.

Поскольку исламские банки работают в соответствии со строгими религиозными принципами, они запрещают управлять своими банковскими операциями и продуктами, которые они предлагают клиентам, руководствуясь мотивацией прибыли, в то время как обычные банки это делают.

- Если кто-то занимает средства в исламском банке для финансирования бизнес-проекта, банк не будет взимать с него проценты за кредит, в то время как обычный банк будет это делать.

- Вместо заранее оговоренных процентов исламский банк примет долю потенциальной прибыли или убытков заемщика в случае неудачи проекта.

- Еще одной характерной чертой исламских банков является то, что ислам проводит различие между двумя видами неплательщиков долга.

Если заемщик не выполняет обязательство

Первый тип-это те, кто не выполняет обязательства (неудача платежных средств). В Коране прямо говорится об этом типе заемщиков, что должник заслуживает сострадания и должен получить льготный период. Требуется, чтобы неплательщику было предоставлено спасение до тех пор, пока он не сможет заплатить.

Стих таков: “и если должник находится в затруднительном положении, предоставьте отсрочку до времени облегчения. Но если вы отдадите его в виде милостыни, это будет лучше для вас, если бы вы только знали”. Основываясь на этом стихе, исламские банки предоставляют должникам, которые находятся в действительно сложном финансовом положении, дополнительное время для оплаты.

Если заемщик отказывается возвращать долг

Второй тип-это заемщик, который отказывается платить, хотя у него есть средства. В данном случае он считается виновником несправедливости с исламской точки зрения.

В отличие от обычного банковского способа, который заключается в накоплении процентов на должника, исламские банки должны принимать дополнительные меры перед выдачей кредитов, чтобы защитить себя от неплатежеспособных клиентов. Эта дополнительная мера учитывает кредитную историю должника.

Роль шариатского наблюдательного совета

Еще одной особенностью исламских банков является роль шариатского наблюдательного совета. Это религиозный комитет, который является неотъемлемой частью каждого исламского банка. Почти в каждом исламском банке есть комитет религиозных консультантов, мнения которых запрашиваются о приемлемости новых инструментов и которые должны обеспечить религиозный аудит счетов банка на конец года. Это независимая организация, которая объединяет юристов-специалистов в области исламской коммерческой юриспруденции и экспертов в области исламских институтов. На шариатский наблюдательный совет возложена обязанность по руководству, обзору и надзору за деятельностью финансового учреждения с целью обеспечения того, чтобы они соответствовали исламскому праву и принципам. Этот комитет обязан основывать свои решения и решения на исламском финансовом учреждении.

Принцип работы

Инвесторы обратили свое внимание на исламский банкинг в тяжелых условиях кризиса, и все больше людей стремятся разобраться более детально в отличии данной системы от традиционного банкинга и финансовых инструментах ведения дел. Ближе всего к исламскому банкингу является такая банковская форма, как проектное инвестирование, связанное с долевым участием и разделом рисков

Такая методика предполагает, что исламский банк не получает проценты и должен более внимательно изучить клиента, обратившегося за инвестициями, его бизнес-план и проанализировать возможные риски.

В исламском банкинге категорически запрещаются операции со свопами, фьючерсами, а также операциями со всеми категориями услуг и товаров, которые еще не произведены – операции проводятся только с материальными ценностями и нематериальными, имеющимися на настоящий момент.

Если человек вкладывает деньги в исламский банк, то он дает эти деньги не под проценты, а инвестирует в полезное реальное дело, которое предполагает производство определенных товаров и услуг. Любые финансовые инструменты в исламе построены так, чтобы данное условие выполнялось, но также от данной деятельности была получена прибыль.

В этом и состоит отличие исламской банковской системы от капиталистической: традиционным банком покупаются и продаются денежные средства, а выгода финансовой деятельности получается от процента ссуды. Исламский банк для финансового бизнеса меняет кредитную основу на инвестиционную: исламский банк открывает счета и на них аккумулирует средства своих вкладчиков, за счет этих средств финансируются предприниматели, которые делят полученную в результате своей деятельности прибыль с банком, вместо выплат процентов.

Для исламского банкинга главным принципом является то, что вознаграждение вкладчика или банка изначально не является гарантированным — это вознаграждение будет производным от той прибыли, которая будет получена в результате бизнеса. Экономический оборот не основывается на ссудном проценте, как это происходит в господствующей банковской системе.

Исламский банк строит свою работу на основном принципе, который предполагает, что деньги не могут возрастать при выдаче их в виде ссуды, поскольку они не являются товаром. Поэтому кредитор получит прибыль и может на нее рассчитывать только тогда, когда он будет вкладывать свои деньги в экономику, то есть будет создаваться реальная добавленная стоимость.

В исламе вне закона те депозиты и кредиты, которые применяются в обычном банке – то есть те, на которые начисляются проценты. Также является запретным процентные бумаги или облигации.

Внедрение исламского банкинга в кредитно-финансовую систему России

В России отсутствует законодательная база для деятельности, являющейся нормой в исламском мире. Местные банкиры не могут предложить верующим мурабаха (аналог ипотеки, ритейла). Они не имеют права покупать товар у поставщика и продавать его в рассрочку заемщику по фиксированной цене, оформив кредит без запретных процентов. Существующая система не подразумевает и кредитные карты, функционирование которых возможно без процентов.

Достаточно расширить правовые возможности уже имеющихся институтов. Попытка легализовать исламский банкинг была предпринята в 2015. Но законопроект, разрешающий торговлю в указанном сегменте, был отклонен ЦБ РФ.

В рамках эксперимента в Башкирии открылся банк «Эллипс», в столице Татарстана работал Центр партнерского банкинга. Должного развития стартапы не получили. В 2018 руководство Сбербанка озвучило планы на открытие «исламских окон» в обычных отделениях. Сейчас в Казани действует ФД «Амаль», предлагающий решения для правоверных. Клиентам доступно ипотечное кредитование и покупки в рассрочку.

Как действует рассрочка

Беспроцентная рассрочка на покупки по Халяль доступна только по расчетам картой в совкомбанковской сети магазинов-партнеров, которая насчитывает более 60 тысяч торговых точек, расположенных по всей России.

Кредит абсолютно бесплатный:

-

по ставке 0%;

-

без комиссий за обслуживание;

-

без комиссий Совкомбанка за пополнение картсчета и погашение кредита (комиссии могут удерживаться сторонними банками и другими расчетными организациями, посредством которых делаются платежи);

-

без комиссий за СМС-информирование и пользование личным кабинетом;

-

без удержания скрытых платежей.

Что ограничивает развитие исламского кредитования в России?

Ограничения заключаются в интеграции исламских институтов в финансовую систему страны. Для обеспечения интеграции государству потребуется принять ряд законодательных поправок в части налогообложения и обеспечить наличие соответствующей банковской инфраструктуры, необходимой для финансирования исламских финансовых организаций.

Вышесказанные предложения и внедрения не означают то, что традиционная банковская система перейдет на исламский стандарт. Для улучшения традиционного банка будут внедрены только те продвинутые институты, которые укрепят банковскую инфраструктуру.

Потенциальные риски

Весной одновременно два банка с арабскими корнями начали искать партнеров для завоевания российского рынка банковских услуг

Но в результате такой деятельности слышны и речи об осторожности. Почему именно так? Дело в том, что сейчас лидирующие позиции в этом секторе занимает ряд стран, которые сложно назвать дружелюбными по отношению к Российской Федерации

В первую очередь речь о Саудовской Аравии. Кроме этого, следует отметить Турцию, Катар, ОАЭ и Бахрейн. Каждое из этих государств отметилось той или иной поддержкой террористов, недружественным нам группировок и иными негативными аспектами взаимодействия. Поэтому существует риск, что банковская деятельность может выступать прикрытием для финансирования различных преступных элементов и всплеска насилия.

Что такое исламский банкинг

Основанная на шариате финансовая деятельность, сформировалась еще в 10 веке. Принципы остались неизменными до сих пор.

Исламский банкинг или финансовая деятельность, опирающаяся на предписания шариата, со временем распространяется по всему миру.

Но в 2013 году банковские активы выросли на 17% и продолжают интенсивно развиваться дальше.

Правила исламского банковского дела, на которых основана финансовая деятельность в Узбекистане:

- Нельзя инвестировать денежные средства на азартные игры. Особенно это касается лотерейных билетов и интернет-гейминга.

- Нельзя взять кредит банка в Узбекистане, если полученную сумму планируется потратить на спекулятивные действия.

- Развитие банка основано на полном отсутствии процентов по кредиту, заему. В отличие от большинства евразийских, американских финансовых домов, исламская система отказывается от учетной ставки, предоставляя небольшим компаниям и частным организациям беспрепятственно развивать бизнес. В сфере финансов банк несет такие же риски, как и заемщик, тем самым позволяя добиться доверия возможных клиентов.

- Влияние социальных и этических норм на экономику. Запрещен любой харам (грех). Особенным порицанием Исламского банка развития наделены вложения финансов в сферы проституции, распространения порнографических материалов, колдовство и магические действия. Также не приветствуется переработка мясной продукции, если она убита без призвания Аллаха; нельзя использовать денежные средства для сферы поставки свинины в магазины.

Особая неприязнь у исламского банковского дела к ростовщичеству, так как оно противопоставлено принципам шариата. Эта сфера изначально была построена на взимании процентных ставок с людей, занявших деньги, а исламские правила запрещают подобную деятельность.

Страны действия

Где же сейчас можно получить кредит в исламском банке? К странам, где подобная деятельность официально осуществляется, относится Египет, Турция, Малайзия, Кувейт, Саудовская Аравия, Катар, ОАЭ, Индонезия, Пакистан и Бахрейн. Финансовые системы Ближнего Востока порой обслуживаются исламскими банками до четверти всего рынка. Хотя в некоторой мере это и сейчас можно отнести к нам. Так, сейчас халяльные (правильные для правоверных мусульман – прим. автора) услуги предлагает такой себе татарстанский АК «Барс», финансовый дом «Амаль», банк «ЛяРиба». Но и это не всё. Есть взаимодействие и между Исламским банком развития и Внешэкономбанком. Правда, к полноценному внедрению подобных структур не готово законодательство. Поэтому нас и нельзя назвать полноценной страной действия. Вот частичного – это да. Ведь одновременно с этим нет никаких препятствий для осуществления чего-то подобного.

Представлены ли исламские банки в России?

Какая есть для этого база? По официальным оценкам, в Российской Федерации сейчас проживает более 25 миллионов мусульман. По оценкам миграционной службы, ещё около 3-5 млн человек пребывают на нелегальном положении. И ещё один факт. Население Российской Федерации продолжает расти уже не первый год. Но при этом основная этническая группа – славяне – падают в быстром пике. Их количество стабильно сокращается на 130-150 тысяч человек в год. А прирост осуществляется именно благодаря мусульманам. Причем как благодаря естественным процессам вроде рождения, так и официальной миграции, составляющей сотни тысяч человек в год

Поэтому неудивительно, что на такой быстрорастущий рынок было обращено внимание. Хотя и существует вероятность того, что мигрантов (как официалов, так и нелегалов) начнут массово выселять из страны, а в мусульманских районах будет введён жесткий контроль рождаемости по китайскому принципу «на одну семью ребёнок», параллельно с увеличением рождаемости в славянских семьях, но, скорее всего, исламский банк без процентов у нас появится, и даже не один

Тот же Сбербанк планирует, что первые подобные сделки могут состояться уже в сентябре или октябре.

Ливия инвестирует в Европу

Сравнительно маленькая Ливия, несмотря на свою антиимпериалистическую внешнюю политику, активно участвовала в банковских синдикатах по предоставлению еврокредитов и еврооблигационных займов. «Либиан арабфорин Бэнк» (ЛАФБ), на который было возложено проведение этих операций, вначале выступал в сравнительно пассивной роли подписчика или банка-гаранта. Далее, сохраняя за собой эту функцию в качестве второстепенной, ЛАФБ все чаще стал входить в группы управляющих или соуправляющих банков.

Ливийцы начали основывать в Западной Европе совместные банки и достаточно крупные банковские консорциумы. На рубеже 70-х — 80-х годов там функционировали по меньшей мере двенадцать подобных учреждений с непосредственно ливийским участием, в том числе четыре — в Париже, два — в Люксембурге и по одному — в Лондоне, Франкфурте-на-Майне, Брюсселе, Риме, Мадриде и Афинах.

Здесь также наблюдалась активизация функций ливийской стороны. До середины 70-х годов ее участие можно охарактеризовать лишь как портфельные инвестиции. Позже распространились и прямые капиталовложения. Так, «Либиан араб форин Банк» владеет третью акций Арабо-испанского банка в Мадриде, а главный управляющий ЛАФБ является председателем совета директоров этого банка.

Завод по переработке нефти в Ливии

Не обошли своим вниманием ливийцы и европейский промышленный сектор. Крупнейшей операцией стала сделка 1976 года между Ливией и концерном «Фиат» на сумму 416 миллионов долларов

Сделка предусматривала приобретение акций и конвертируемых облигаций концерна ливийской стороной, а также предоставление концерну «Фиат» кредита на весьма благоприятных условиях.

Так Ливия стала вторым крупнейшим акционером «Фиат» после семейства Аньелии назначила трех своих представителей в его руководящие органы (из двадцати высших администраторов). Председатель правления ЛАФБ отмечал, что участие в капитале «Фиат» «обеспечивает Ливии доступ к наиболее передовой западной технологии».

Противоречие между радикализмом ливийского лидера Муамара Каддафи и участием ливийской стороны в западном бизнесе мудро разрешил рупор американских деловых кругов

«Бизнес Уик», который писал, что «чем больше нефцедолларов ливийские технократы инвестируют за рубежом, тем меньше их останется для финансирования радикальных движений».

Отдельные страны — члены ОПЕК — выплескивали на внешние рынки до 70 — 77 % своих нефтедолларов. Нефтедобывающие страны, становясь акционерами крупнейших компаний Запада, оказывались связанными с ними узами финансовой и деловой взаимозависимости. Экономическое товарищество с западными монополиями одновременно вело и к дружбе

арабских правящих режимов с западными демократиями.

Преимущества мусульманского банкинга

У системы есть следующие достоинства:

- Распределение рисков. Если бизнес-идея себя не оправдала, предприниматель не обязан тянуть финансовую нагрузку самостоятельно. Банк ему в этом помогает.

- Беспроцентное кредитование. Экономика находится в постоянном развитии из-за того, что ИП и компаниям не нужно выплачивать проценты. Начинающий бизнес может дождаться серьезных результатов, а не выплачивать сразу огромные вознаграждения банкам.

- Страхование вкладов. Как таковых вкладов в исламских финансовых организациях нет, но их аналоги защищены накопительным фондом. Если дело, в которое банк вложил средства вкладчика, прогорело, фонд возместит убытки.

- Повышенная прибыль по депозитам. Фиксированной ставки нет, поэтому доход никак не ограничен. При успешности инвестиций прибыль может быть очень существенной.

- Строгий запрет на спекуляции. Сделки совершаются только максимально проверенные. Здесь запрещены вложения в азартные игры, заключение заранее проигрышных соглашений без обеспечения и т.д. Только выверенный бизнес.

- Соблюдение договора. Так как оба участника сделки партнеры, они только в выигрыше от того, что каждый выполняет свои обязательства в полном объеме.

В условиях мирового кризиса мусульманские банки выглядят особенно надежными. Они демонстрируют стабильный рост благодаря религиозным устоям, не позволяющим подводить партнеров и обманывать их. В международном рейтинге FitchRatings исламские финансовые учреждения завоевали оценку ААА, которая считается самой высокой.

Кредит по принципам ислама

Основное условие исламского банкинга – не брать проценты за кредит. Подобный принцип кредитования переняли киргизские и казахстанские частные банки. К слову, несколько лет назад Турция пережила финансовый кризис, в котором выстояли в основном финансовые учреждения, работающие по мусульманской модели. Как же работает подобный механизм и в чем интерес банкиров? Чем исламский опыт может быть полезен российским финансистам?

Появление первых исламских банков произошло в 70-х годах минувшего столетия. Предпосылками послужили развитие финансовой инфраструктуры и рост самосознания. Представитель ассоциации «Собрание» Адалет Джабиев формулирует основную мысль появления подобных кредитных организаций так: «Если есть банк, то он должен работать по законам шариата», поскольку исламом охвачены все стороны жизни человека, включая хозяйственное поведение.

Исламские банки развиваются быстрыми темпами, и с этим приходится считаться банкирам всего мира. Но многим европейским предпринимателям непонятна специфика исламского бизнеса, поэтому отношения с партнерами-мусульманами несколько осложнены. Финансовые эксперты признают значительный потенциал исламских институтов, однако они до сих пор во многом остаются «вещью в себе».

Весь инструментарий исламских банков направлен на то, чтобы обойти ссудный процент и обеспечить истинное партнерство между банком и клиентом. Деятельность финансистов должна соответствовать мусульманским канонам, гласящим, что брать или давать проценты – неправильно.

По законам шариата, деньги следует зарабатывать, а не взимать проценты, как наценку на товар. Мусульманские правоведы по-разному трактуют положения ислама, из-за чего деятельность одних банков может несколько отличаться от работы других. Но есть принципы, которые никто не берется оспаривать.

В первую очередь это касается беспроцентного кредитования. Ростовщичество (риба) по тяжести греховной в 70 крат превосходит прелюбодеяние (зина), поэтому ни один исламский банк не имеет прибылей от разницы между выданными и возвращенными заемными средствами. В то же время, как и западные банки, они имеют три своих надежных источника прибыли:

- партнерское сотрудничество с объединением капиталов – ;

- предоставление капитала для финансирования проекта – ;

- благотворительный беспроцентный кредит — .

Механизм определения прибыли в исламских банках более точно учитывает степень участия каждого из партнеров в реализации проекта. Обычные процентные банки не принимают участия в производстве, довольствуясь законодательной гарантией возврата средств.

Западное банковское дело не принимается мусульманами еще и потому, что зачастую кредиторы не контролируют использование выданных средств. А ведь заемщик может пустить их на производство алкоголя, табака и других вещей, категорически запрещенных исламом.

Яркой особенностью мусульманского банковского дела, помимо прямого участия в прибылях и убытках финансируемых проектов, является покупка и продажа товаров. При этом деньги выполняют сугубо служебную функцию, являясь мерой стоимости. Например, мурабаха предполагает покупку банком товара по спецификации своего клиента с последующей перепродажей ему же с наценкой, которая и составляет доход финансового учреждения. При этом банк берет на себя все риски торговой операции.

Крупнейший европейский «Сосьете Женераль» и американский Ситибанк уже предоставляют своим клиентам услуги по принципам законов шариата. Есть вероятность, что в недалеком будущем подобные услуги будут доступны и жителям России.

Представлены ли исламские банки в России?

Какая есть для этого база? По официальным оценкам, в Российской Федерации сейчас проживает более 25 миллионов мусульман. По оценкам миграционной службы, ещё около 3-5 млн человек пребывают на нелегальном положении. И ещё один факт. Население Российской Федерации продолжает расти уже не первый год. Но при этом основная этническая группа – славяне – падают в быстром пике. Их количество стабильно сокращается на 130-150 тысяч человек в год. А прирост осуществляется именно благодаря мусульманам. Причем как благодаря естественным процессам вроде рождения, так и официальной миграции, составляющей сотни тысяч человек в год

Поэтому неудивительно, что на такой быстрорастущий рынок было обращено внимание. Хотя и существует вероятность того, что мигрантов (как официалов, так и нелегалов) начнут массово выселять из страны, а в мусульманских районах будет введён жесткий контроль рождаемости по китайскому принципу «на одну семью ребёнок», параллельно с увеличением рождаемости в славянских семьях, но, скорее всего, исламский банк без процентов у нас появится, и даже не один

Тот же Сбербанк планирует, что первые подобные сделки могут состояться уже в сентябре или октябре.

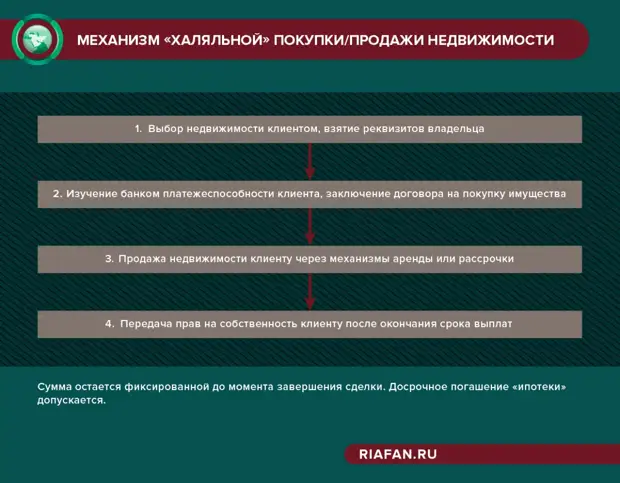

Виды «ипотеки»

В упрощенном виде данная схема схожа с рядом других ипотечных займов и выглядит следующим образом: клиент выбирает на рынке недвижимости желаемое жилье, которое банк выкупает по рыночной стоимости. Недвижимость оказывается в собственности «займодателя», и заемщик ежемесячно выплачивает ему определенную сумму (формально — арендную плату), тем самым последовательно выкупая собственную долю. Существует три основных вида «халяльной ипотеки».

Мушарака

Форма совместной собственности между покупателем жилья и финансовой компанией. Обе стороны соглашаются инвестировать в недвижимость и приобрести ее вместе.

Например, клиент и банк уплачивают 10% и 90% стоимости жилья соответственно.

Физическое лицо ежемесячно погашает стоимость самого жилья, но в дополнение оплачивает арендную плату за пользование чужой долей. Каждый такой «побочный платеж» увеличивает площадь собственности клиента и естественным образом уменьшает долю банка.

В результате покупатель «отбивает» изначальную стоимость жилья, а заработок финансовой организации заключается в сдаче свой доли недвижимости в аренду.

Иджара

Банк выкупает нужное клиенту жилье и получает в нем 100-процентную долю собственности. Клиент на протяжении определенного времени (как правило — до 25 лет) ежемесячно выплачивает фиксированную арендную плату за пользование недвижимостью. По истечении данного срока финансовая организация передает клиенту полное право на владение собственностью.

Мурабаха

Банк приобретает собственность и продает ее клиенту с наценкой. Эта сумма погашается по соответствующему графику платежей. До момента погашения «ипотеки» права на недвижимость остаются у «займодателя». От обычной ипотеки мурабаха отличается тем, что банк не назначает проценты, а устанавливает заранее оговоренную константную сумму, которую клиент должен будет погасить за определенное количество времени. В сравнении с иджарой выплаты в данном виде «ипотеки» являются не арендной платой, а, скорее, займом с включенной комиссией финансовой организации.

Необходимо упомянуть, что данные механизмы представлены в общем виде. На практике детали сделок могут меняться, однако их суть остается прежней.

Программы исламских банков

Исламское мировоззрение запрещает банкам делать деньги на деньгах. В то же время они предлагают вкладчикам три вида программ. В отличие от традиционных банков, исламские имеют собственные компании и производства, которые приносят доход от реализации товаров на рынке, благодаря чему вкладчики соучаствуют в прибыли.

- Программа «Мудараба» подразумевает специальное партнерство. Средства вкладчика считаются не обычным депозитом, а инвестициями в предприятие либо торговлю, куда банк вкладывает деньги клиента с его согласия. Прибылью от конкретного дела банк делится с вкладчиком.

- Другой вид вклада — «Мушарака» приносит клиенту регулярный доход. В этом случае прибыль вкладчика может быть солиднее, чем при инвестировании в «Мудараба», но имеются определенные риски: если дело «прогорит», убытки клиенту придется делить в равных долях с банком.

- «Мурабаха» предполагает финансирование банком коммерческих операций. Например, финансовое учреждение готово приобрести товар для последующей реализации. Для распределения рисков от торговли банкир заранее договаривается с вкладчиком о величине наценки.