Обзор кредитных карт от втб 24. условия в 2021 году

Содержание:

- Как получить «Карту возможностей» ВТБ?

- Как получить: пошаговая инструкция

- Что еще важно знать о кредитной карте ВТБ

- Как заказать карту ВТБ 24

- Кредитная карта ВТБ заказать

- Опции кредитной карты ВТБ 24: кэшбэки и бонусы

- Требования к клиентам

- Требования и документы для оформления

- Снятие наличных с кредитной карты ВТБ

- Преимущества кредитной карты ВТБ 24

- Кэшбэк и бонусы по карте

- Обзор общих условий

- Беспроцентный льготный период

- Условия пользования кредитной картой ВТБ 24

- О банке

- Опции Мультикарты

- Как оплатить задолженность

- Условия пользования

Как получить «Карту возможностей» ВТБ?

Чтобы заказать кредитную карту необходимо заполнить онлайн заявку на vtb.ru. На оформление анкеты уйдёт не более 5 минут. В форму анкеты входит 5 блоков, в которых необходимо указать:

- Персональная информация. Ф.И.О., дата рождения, действующий номер мобильного телефона и e-mail. Здесь же выбирается желаемый лимит средств.

- Паспортные данные и доход. Номер и серия паспорта, адрес фактического места жительства и постоянная регистрация, сумма дохода за месяц с вычетом налогов и ИНН работодателя.

- Трудоустройство. Информация об образовании, общий и текущий стаж, занимаемая должность на рабочем месте и сведения о работодателе.

- Доходы и налоговые расходы. Дополнительный доход и размер обязательств (при их наличии).

- Семейное положение. Члены семьи, платёжная система, кодовое слово и ближайшее отделение для получения карты.

Решение по онлайн заявке, благодаря инновационной скорринговой системе, будет принято уже через несколько минут. При положительном результате останется только дождаться SMS о готовности пластика и забрать её в отделении ВТБ.

Требования к заёмщику

Требования банка, касательно своих клиентов, вполне лояльные. Оформить кредитную Карту Возможностей ВТБ можно лицам старше 21 года. Лицо, достигшее указанного возраста, обязано иметь гражданство Российской Федерации и постоянную прописку в регионе присутствия филиала Банка ВТБ (ПАО).

Необходимые документы

Люди, получающие заработную плату или пенсионные выплаты в данной компании, могут не подтверждать доход. Остальные должны предоставить:

- Паспорт Российской Федерации;

- Подтверждение дохода (любое на выбор):

- Справка 2-НДФЛ. Действует 30 дней с момента выдачи. Необходимо подтверждать доход за 12 месяцев.

- Справка по форме банка, заверенная печатью работодателя. Необходимо подтверждать доход за 12 месяцев.

Банк ВТБ (ПАО) оставил за собой право запрашивать дополнительные документы.

Как получить: пошаговая инструкция

Для того чтобы стать владельцем заветной кредитки, проще всего обратиться в офис ВТБ. Это не потребует предоставления дополнительного документа, да и процесс рассмотрения заявки может оказаться быстрее, так как личные обращения клиентов являются более приоритетными.

Чтобы получить карточку, вам понадобится:

- Собрать документы, указанные в разделе выше (сроки сбора зависят от того, как быстро вам сделают справку о доходах в бухгалтерии).

- Воспользовавшись сайтом, выбрать наиболее удобный офис для подачи документов.

- Обратиться в отделение.

- Подать документы менеджеру для рассмотрения, заполнить анкету.

- Дождаться решения по заявке – оно может прийти в виде СМС, либо его сообщит при звонке менеджер банка.

- После ее выпуска получить кредитку и пин-код, подписать договор об обслуживании.

После этого остается только активировать кредитку (по телефону или сразу в отделении банка), и она готова к использованию.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Как заказать карту ВТБ 24

Банк ВТБ предлагает оформить кредитную Мультикарту двумя наиболее распространенными способами: в отделении банка или через сайт ВТБ. Оба способа удобны и равнозначны. Каждый клиент вправе выбрать наиболее подходящий для себя способ оформления карты.

Оформление в отделении

Для оформления карты в отделении банка требуется личное присутствие клиента, который заполняет соответствующее заявление. Вся информация в нем должна быть документально подтверждена, поэтому вместе с заявкой клиент предоставляет необходимые официальные бумаги. Все указанные сведения и документы подлежат проверке. Только после данной процедуры клиенту дается ответ. В случае положительного решения, происходит изготовление карты (от 7 до 14 дней). По ее прибытию в офис банка, клиент повторно посещает отделение для подписания договора, оплаты комиссии в размере 249 рублей и получении Мультикарты.

Онлайн заявка

Подать заявку на получение карты можно удаленно через интернет на сайте банка — https://www.vtb.ru/personal/karty/multikarta-kreditnaya

Необходимо заполнить анкету, предоставив сведения:

- контактная информация (заполняются поля ФИО, пол, дата рождения, номер телефона и адрес электронной почты);

- данные о предприятии и доходах (предоставляются сведения о месте работы и форме деятельности, доходе);

- сведения о кредите (выбирается кредитный лимит, город и офис получения карты, кодовое слово);

- персональные данные (указываются паспортные данные, место рождения и адрес проживания, сведения об иных документах);

- информация о регистрации (выбираются сведения о регионе, городе и адресе проживания, дате регистрации клиента);

- данные о семье (указывается семейное положение и наличие детей);

- подробные сведения о месте работы (уточняется сфера деятельности, количество сотрудников, должность и стаж работы).

После оформления заявки банк ее рассмотрит в течение 10 минут и уведомит о предварительном решении заказчика. При одобрении запроса, банк изготовит карту и доставит ее в выбранный клиентом офис. Менеджер банка уведомляет об этом заказчика по смс-сообщению. В назначенное время клиент должен прийти в отделение с необходимым пакетом документов для оформления договора. Если при проверке официальных бумаг сотрудник банка не увидит расхождений с данными в заявке, то предварительное решение станет окончательным, и клиент получит карту. Если же информация будет отличаться от исходника, то потребуется дополнительное время на исправление ошибок.

Кредитная карта ВТБ заказать

Чтобы заказать кредитку от ВТБ, не обязательно идти в отделение банка.

Оформление происходит онлайн:

- желаемый кредитный лимит;

- личные данные (пункт можно пропустить при синхронизации с Госуслуги):

- Ф.И.О. и дату рождения;

- сотовый телефон;

- электронную почту.

- Проходит идентификацию по номеру телефона: в всплывающем окне вводится код, полученный по СМС.

После рассмотрения заявки банк отправляет клиенту сообщение с принятым решением.

Рассмотрение заявки занимает от 5 минут до нескольких суток – в зависимости от загруженности.

ВТБ банк кредитная карта выдается в любом удобном для заемщика отделении.

Цифровая кредитная карта возможностей

Банк приступил к выпуску цифровых кредиток в конце 2020 года.

Цифровая карта возможностей ВТБ не имеет физического носителя и активируется через мобильное приложение.

Подать заявку на оформление виртуального карточного продукта, клиент может так же в приложении, где указывает:

- платежную систему (Виза, Мастеркард, МИР);

- тип карты: классическая или Travel (доступна владельцам пакета «Привилегия»);

- кредитный лимит.

Кредитный договор заключается в онлайн-формате.

После получения одобрения карта загружается в электронный кошелек на телефоне и используется при оплате.

Оформление Дополнительной кредитной карты возможностей

Дополнительная карта – это пластиковый носитель, который выпускается к уже открытому счету клиента .

От основной карты дополнительная отличается только реквизитами.

Оформить такой продукт можно на себя или на другого человека – к примеру, на родственника.

ВТБ предусматривает возможность оформления как дебетовых, так и кредитных дополнительных карт.

Для этого заемщик:

- Готовит документы: российский паспорт и паспорт того человека, на которого оформляется продукт (если кредитка будет передаваться).

- Заполняет заявление в банковском отделении и передает сотруднику.

- Получает карту – самостоятельно или передает это право третьему лицу на кого была выпущена дополнительная карта. От получателя требуется только удостоверение личности.

Банк оставляет за клиентом право выпустить до 5 бесплатных карт, привязанных к одному счету.

Опции кредитной карты ВТБ 24: кэшбэки и бонусы

ВТБ 24 предлагает своим клиентам следующие опции по кредитным картам:

Опция Авто. Ориентирована на клиентов, тратящих большую часть заемных средств на оплату услуг АЗС и парковочных мест. В рамках этой опции размер Кэшбэка зависит от суммы, покупок по кредитной карте.

Максимальная сумма в месяц, доступная для возврата — 3 тысячи рублей.

Опция Рестораны. Подходит для тех, кто не жалеет денег на вкусные обеды и развлечения. Кэшбэк начисляется с оплаты счетов в кафе и ресторанах, а также при покупке билетов в театры и кино. Размер возврата также зависит от суммы покупок по карте.

Опция Cash back. Предусматривает возврат бонусных рублей на любые покупки, совершенные через платежные сервисы Apple Pay, Google Pay, Samsung Pay. Процент возврата зависит от сумм покупок и рассчитывается по следующим ставкам:

При оплате покупок без платежных систем кэшбэк начисляется в размере 1% от суммы покупок. Предельный размер возврата за месяц — 5 тысяч рублей. Дополнительным бонусом опции Cash back является начисление максимально возможного вознаграждения (2,5%) на все приобретения по карте в первый месяц после подключения услуги.

Опция Коллекция. Выгодна тем, кто часто совершает покупки через партнеров программы лояльности банка ВТБ (Л’этуаль, Перекресток, Booking.com, Aliexpress и другие). В рамках этой опции в первый месяц после подключения на карту возвращается 4% бонусов за любые покупки независимо от сумм. Далее тарифы Кэшбэка следующие:

За покупки у партнеров ВТБ начисляются повышенные бонусы до 11% от суммы сделки. Потратить накопленные средства можно, приобретая товары в каталоге на сайте bonus.vtb.ru. Курс обмена: 1 бонус = 1 руб. При нехватке бонусных средств можно доплатить за покупку рублями.

Опция Путешествия. Подойдет тем, кто не представляет свою жизнь без поездок по России и заграницу. За совершенные покупки в любых магазинах на карту начисляются мили. Обменять их можно на покупку авиа и ж/д билетов и при бронирование отелей. Курс составляет 1/1. Начисления миль зависят от сумм покупок по карте. В первый месяц после подключения опции вознаграждение предоставляется в максимальном размере (4%). Далее согласно приведенной ниже таблицы.

Опция Сбережения. Выгодна для владельцев накопительных и сберегательных счетов ВТБ 24. Предусматривает увеличение процента по вкладам до 1,5 единиц. Вознаграждение исчисляется пропорционально покупкам по Мультикарте в следующих пределах:

Опция Заемщик. Это совершенно новая функция Мультикарты ВТБ. Клиентам, у которых есть кредит наличными или ипотека в ВТБ, эта опция позволит снизить процентную ставку и сэкономить на ежемесячных платежах. Ставка снижается в зависимости от суммы покупок по кредитной карте, а также от того, собственные или заемные средства используются при оплате. Для владельцев ипотеки опция Заемщик действует по следующим тарифам:

Клиентам, выплачивающим кредиты наличными, кэшбэк начисляется по ставкам:

Ставка по кредиту или ипотеке автоматически пересчитывается банком каждый месяц. График платежей при этом не меняется. Разница между установленной величиной ежемесячных платежей и начисленной с учетом покупок по Мультикарте ежемесячно возвращается на счет клиента.

Как уже говорилось ранее, изменять опции можно один раз в месяц через отделение банка или, позвонив по телефону горячей линии 8 800 100-24-24. Комиссия за переход не взимается.

Требования к клиентам

Основных требований к будущему клиенту ВТБ предъявляет всего три: наличие постоянной работы, прописка в регионе присутствия банка (с чем обычно не возникает проблем, так как региональная сеть охватывает практически всю Россию) и наличие положительной кредитной истории.

Для клиентов, ранее не бравших кредиты, получить кредитку будет затруднительно. Исключение составляют только держатели зарплатных карт.

Остальные требования тоже не отличаются от общепринятых:

- Возрастные ограничения: клиентом может стать человек в возрасте от 21 до 70 лет.

- Кредитная история: положительная, без просрочек по текущим счетам.

- Трудоустройство: строго официальное. Особые условия для клиентов, находящихся на зарплатном обслуживании, или держателей вкладов в банке. ВТБ тщательно проверяет работодателя. Фирмы с маленькими оборотами по счету или имеющие проблемы с налоговой — могут стать причиной отказа в выдаче карты. Официальный доход должен составлять от 15 тыс. руб. в месяц.

- Прописка: строго постоянная (штамп в паспорте).

- Срок постоянной регистрации не менее 6 месяцев для жителей Москвы и Московской области, для жителей регионов – не менее 1 года.

- Наличие второго документа с фотографией – желательно. Подойдут водительские права либо заграничный паспорт с отметками о выезде.

Если вы соответствуете данным требованиям, проблем с получением карты не возникнет.

Требования и документы для оформления

Для получения Мультикарты необходимо соответствовать требованиям, которые были разработаны банком на основе российского законодательства. Клиент должен являться гражданином России и иметь действующую прописку на ее территории. Кроме того существуют возрастные ограничения по оформлению карты: минимальная планка установлена на отметке 21 года, а вот предельно допустимый возраст клиента определен границей 70 лет. Также заемщик должен быть законопослушным гражданином с постоянным источником дохода, превышающего сумму в 15.000 рублей.

Для оформления карты с лимитом от ста тысяч рублей до одного миллиона клиенту необходимо предоставить два документа. В качестве первого выступает паспорт России, а вторым документом может быть любая справка, подтверждающая доход клиента: 2-НДФЛ, справка по форме банка ВТБ, документ с места работы, выписка по банковскому счету, куда поступает заработная плата. При оформлении карты на сумму до 100 тысяч рублей можно ограничиться одним документом на выбор: паспортом либо загранпаспортом или водительскими правами.

Снятие наличных с кредитной карты ВТБ

Многим из нас до сих пор требуется наличность для совершения некоторых покупок. Кто-то живет в небольшом городе, где не все магазины принимают карточки, кто-то ездит на общественном транспорте, где нужны бумажные купюры, а кому-то надо перекрыть долг, и для этого также можно воспользоваться деньгами с карты.

Напомним, что обналичивание кредитки – это дополнительная услуга. Если вы снимаете до 50000р. в месяц, то комиссии не будет, а вот если вы снимете хотя бы 50100, то вам уже начислят комиссию 5,5% от суммы, минимум 300 рублей. это за снятие наличных в банкоматах банка.

Если вы воспользуетесь чужими банкоматами, то с вас снимут 1000 рублей в любом случае, даже если вы получаете собственные средства. А если кредитные, то комиссия составит 1000 рублей + 5,5% от суммы снятия (минимум 300р.).

Всего в сутки можно получить с карты до 350.000 рублей, а в месяц до 2 миллионов рублей. Грейс-период не действует, вам сразу будет начислена самая высокая процентная ставка, она равна 34,9% годовых.

Преимущества кредитной карты ВТБ 24

Большинство банков предлагают своим клиентам на выбор несколько видов кредитных карт, отличающихся процентной ставкой, кредитным лимитом, размером кэшбэка и доступными опциями. Совсем недавно ВТБ 24 предоставлял возможность оформить любую из доступных карт с оптимальными условиями. На сегодняшний день банк выпустил совершенно новый кредитный продукт — Мультикарту, объединяющую в себе несколько программ лояльности, менять которые можно без переоформления карты.

Преимущества кредитной Мультикарты ВТБ 24 следующие:

- Возможность выбирать и менять опции карты самостоятельно один раз в месяц;

- Кредитный лимит до 1 миллиона рублей;

- Льготный период пользования картой без уплаты процентов — 101 день;

- Процентная ставка на пользование заемными средствами сверх льготного периода от 16% годовых;

- Кэшбэк до 10%;

- Бесплатное обслуживание карты и отсутствие комиссии за переводы по счетам;

- Онлайн оформление и быстрое рассмотрение заявки (один день);

- Минимальный пакет документов, необходимых для получения карты.

Банк ВТБ 24 предоставляет возможность объединить накопительный счет, дебетовую и кредитную карту. В этом случае клиент получает максимальный комплект опций и дополнительные преимущества.

Кэшбэк и бонусы по карте

Каждый пользователь кредитной карты ВТБ имеет право на получение кэшбэка, баллов или милей. Действует 6 разных специальных программ, каждая из которых может подойти в том или ином случае. Клиент сам может выбирать тот вариант, который ему подойдет лучше всего:

- Авто. До 10% кэшбэка при приобретении товаров, связанных с автотранспортом. Это могут быть различные детали, непосредственно сами автомобили и так далее.

- Рестораны. Все то же самое, что и в предыдущем случае, но кэшбэк активируется при оплате в ресторанах, кафе, барах и так далее.

- Кэшбэк. 2,5% за все товары и услуги. Универсальная программа. Возврат намного меньше (в 4 раза), но зато нет никаких ограничений, деньги приходят при любых покупках.

- Баллы. Аналоги универсального кэшбэка, но вместо денег на счет начисляются баллы. При этом сумма начислений существенно выше: 16% от расходов. Баллы можно тратить в специальном онлайн-магазине ВТБ. Тут не так много предложений, но все же есть из чего выбрать, начиная от подарочных сертификатов и заканчивая различной техникой.

- Мили. Аналог баллов. Особенность в том, что начисляются именно мили, которые можно потратить на покупку билетов, оплату отелей, аренду транспорта и так далее.

- Сбережения. Назвать данный вариант кэшбэком достаточно сложно так как его особенность в том, что на остаток по счету начисляется повышенный процент. Тем не менее относится этот пакет услуг все к тому же кэшбэку и потому включен в данный перечень.

Рассмотрим особенности начисления кэшбэка, баллов и милей в каждом отдельном случае подробнее.

Авто и рестораны

|

Сумма расходов |

Размер кэшбэка |

|

От 5 000,00 до 15 000,00 рублей |

2% от суммы |

|

От 15 000,00 до 75 000,00 рублей |

5% от суммы |

|

От 75 000,00 рублей |

10% от суммы |

|

При покупке у партнеров банка |

До 11% от суммы |

Например, если клиент потратил в месяц 70 тысяч рублей в рамках данной программы, то он получит на счет 3 500,00 рублей. А если расходы составили 75 000,00 рублей, размер кэшбэка вырастает до 7 500,00 рублей. Как можно заметить, несмотря на увеличение суммы расходов всего на 5 тысяч рублей, размер кэшбэка вырастает более чем в 2 раза.

Кэшбэк

|

Сумма расходов |

Размер кэшбэка |

|

От 5 000,00 до 15 000,00 рублей |

1% от суммы |

|

От 15 000,00 до 75 000,00 рублей |

2% от суммы |

|

От 75 000,00 рублей |

2,5% от суммы |

|

При покупке у партнеров банка |

До 11% от суммы |

Баллы и мили

|

Сумма расходов |

Размер кэшбэка |

|

От 5 000,00 до 15 000,00 рублей |

1% от суммы |

|

От 15 000,00 до 75 000,00 рублей |

2% от суммы |

|

От 75 000,00 рублей |

4% от суммы и более |

Сбережения

|

Сумма расходов |

Размер кэшбэка |

|

От 5 000,00 до 15 000,00 рублей |

0,5% годовых |

|

От 15 000,00 до 75 000,00 рублей |

1,0% годовых |

|

От 75 000,00 рублей |

1,5% годовых |

Расчет производится исходя из фактически потраченных средств за месяц. В качестве основы «шага» (минимальной суммы, с которой производится начисление бонусов) используется 100 рублей. Таким образом, кэшбэк остается неизменным как при тратах в 5 000,00 рублей, так и при расходах в 5 050,00 рублей.

Обзор общих условий

Кредитная «Карта возможностей» позиционируется как самый лучший продукт, находящийся в линейке ВТБ. В рамках банковского продукта, на выбор клиента, выпускается пластиковая карточка с платёжной системой Visa Classic или MasterCard Standard.

Финансовый инструмент отлично подойдёт для выполнения стандартных банковских операций. К данным действиям можно отнести снятие наличных или перевод средств, оплата товара и услуг по бесконтактной оплате через терминал или в сети Интернет. Кредитка оборудована современными технологиями:

- Чип и технология 3DSecure, чтобы безопасно расплачиваться в интернет — магазинах и т. д.;

- Опция бесконтактных платежей PayPass и payWave через Wi-Fi.

Беспроцентный льготный период

Беспроцентный или как его еще называют льготный период — это время, в течение которого клиент не платит проценты за использование кредита. Данный период по Мультикарте банка ВТБ составляет 101 день. По условиям пользования картой ВТБ 24, беспроцентный период начинает свой отсчет с даты списания денежных средств с карты после совершения первой операции по ней (оплата покупок, снятие наличных, денежный перевод). Первые 20-ть дней каждого месяца принято считать платежным периодом. Именно на протяжении данного срока клиент вносит минимальный платеж на карту — 3% от размера задолженности. Однако Банк ВТБ предоставил клиентам небольшой бонус — в первый месяц пользования карты погашения кредита не осуществляется. В личном кабинете клиент может отследить все свои операции по карте, а также посмотреть, когда нужно внести минимальный платеж, его размер и окончание льготного периода. Максимальный размер платежа банком не ограничивается, поэтому клиент вправе погасить задолженность по кредиту, не дожидаясь 101 дня.

В случае не внесения никаких платежей на карту, после окончания платежного периода банк начисляет проценты по кредиту (26% годовых), штраф за несвоевременное погашение задолженности (0,1% в день от суммы невыполненных обязательств), а также подает информацию в бюро кредитных историй о недобросовестности клиента. Если клиент оплачивает минимальные платежи, но по окончанию лимитного периода не внесет всю сумму задолженности, то в этом случае будут начислены только проценты за весь период. И самый благоприятный вариант для всех — это когда клиент уплачивает и минимальные платежи, и остаток кредитных средств. В этом случае условия льготного периода клиент выполняет и никаких процентов банку не платит. После погашения задолженности через 101 день для клиента откроется новый кредитный период, новые преимущества и новое бесплатное использование денег банка.

Условия пользования кредитной картой ВТБ 24

Банк ВТБ 24 предлагает своим клиентам оформить целый ряд кредитных карт, условия пользования которыми следующие:

1.Классические — с лимитом до 450 тысяч рублей, процентная ставка по представленным продуктам составляет от 28%.

2.Золотые — имеющие лимит в 750 000 рублей, стоимость оформления составляет 350 рублей, а обслуживание будет бесплатным, если ежемесячные траты превышают 35 000 рублей, а минимальная процентная ставка составляет 26%:

- «Карта мира» — начисляют 2 мили за каждые 27 рублей, действует специальная страховая программа;

- «Автокарта» — трехпроцентный кэшбэк при оплате топлива и 1% от покупок, имеется услуга «Помощь на дорогах»;

- «Карта впечатлений» — начисляется 1% кэшбека от покупок и 3% при оплате счетов в ресторанах, кафе, покупке билетов в кино;

- «Коллекция» — 1 бонус начисляется за каждые потраченные на покупки 27 рублей.

3.Платиновые — дающие возможность получить до миллиона рублей, оформление стоит 850 рублей, а возможность бесплатного обслуживания возникает при тратах в 65 000 рублей и выше за месяц, кредитная ставка — 22%:

- «Карта мира» — дает возможность приобретать билеты за накопленные мили (4 за 35 потраченных рублей), действует особенная страховка «Защита путешественников»;

- «Автокарта» — начисляется 1% cash back от любых покупок и 5% от оплаты топлива или парковки, включена услуга «Помощь на дорогах»;

- «Карта впечатлений» — 5% кэшбека начисляется за оплату развлечений и 1% за каждую иную покупку;

- «Коллекция» — за каждые 25 рублей начисляется 1 бонус, которыми можно оплачивать банковские услуги или приобретать вещи из представленного каталога.

В рамках партнерской программы выпускаются карты «ВТБ 24-РЖД» — клиент получает за совершенные по карте покупки билеты на поезда, обслуживание продукта стоит от 0 до 850 рублей в год, а лимит может доходить до 1 000 000 рублей.

Какие существуют виды кредитных карт от банка ВТБ 24?

Какие существуют виды кредитных карт от банка ВТБ 24?

Процентная ставка по карте составляет от 22%, а минимальный кредитный лимит — 299 999 рублей. Выпускаются Классические, Золотые и Платиновые карты «ВТБ 24-РЖД».

Кредитная карта Классик ВТБ 24: какой процент за снятие наличных?

Клиент может оформить следующие Классические кредитные карты:

- «Карманная карта» — позволяет получить наличные в любом банкомате без переплаты (процент за снятие наличных всего за 1% от снимаемой суммы, но не меньше пятидесяти рублей), а оформление и обслуживание будет стоит 900 рублей за год;

- «Cash back» — за любую покупку, даже через интернет, начисляется кэшбэк в 1%, оформляется карта за 75 рублей, процент за снятие наличных – 5,5%;

- «Коллекция» — за каждые потраченные 50 рублей начисляется 1 бонус, накопив которые можно потратить на любую вещицу из каталога, стоит такая карта 75 рублей.

Классические карты отличаются от иных повышенной процентной ставкой и минимальной суммой кредита, зато их оформление стоит дешевле, а обслуживание становиться бесплатным при тратах всего в 20 000 рублей.

Как получить кредитную карту онлайн?

Как получить кредитную карту онлайн?

О банке

ВТБ – один из системообразующих российских банков. Основан в 1990 году под названием «Банк внешней торговли РФ». Позднее он был переименован во Внешторгбанк, а затем – в ВТБ. Банк возглавляет одноименную финансовую группу, в которую входит более 20 организаций в более чем 10 странах мира.

https://youtube.com/watch?v=kPdlfXTJ8ek

ВТБ занимает второе место по числу активов среди российских банков. Более 60% его акций принадлежат государству. Банк работает на основании генеральной лицензии Центробанка № от 8 июля 2015 года. Штаб-квартира банка расположена в Санкт-Петербурге. Сеть банка насчитывает более 20 филиалов во многих крупных городах России, а также представительства в Италии, Китае и Киргизии.

Изначально банк обслуживал крупный бизнес, финансовые организации и государственные структуры. Он предлагает им все необходимые финансовые услуги – кредитование, депозиты, дистанционное банковское обслуживание, операции на бирже и многие другие. Среди клиентов банка есть такие крупные компании, как ОАО «Газпром», ОАО «НК Роснефть», ОАО «НПК», ОАО «Ростелеком» и многие другие.

В январе 2018 года в его состав вошли ВТБ24 и Банк Москвы. Тогда банк начал обслуживать частных клиентов, малый и средний бизнес. Частным лицам банк предлагает кредиты (в том числе автокредиты и ипотеку), вклады, кредитные и дебетовые карты, сейфовые ячейки, страхование и другие услуги. Предпринимателям доступны разнообразные тарифы РКО, кредиты, депозиты, банковские гарантии, валютный контроль, корпоративные и зарплатные карты. С 2005 года банк участвует в системе страхования вкладов.

Вы узнаете, как войти в личный кабинет на официальном сайте ВТБ онлайн. Подробные указания по удобному и быстрому доступу в vtb.ru со скриншотами и видеоинструкцией. Наглядное руководство по восстановлению забытого пароля к личному кабинету банка. У нас представлена только самая актуальная информация.

Опции Мультикарты

Отдельного внимания заслуживают всевозможные опции Мультикарты, благодаря которым она становится лакомым кусочком для продвинутых пользователей пластиковых карт.

Согласно условиям обслуживания ВТБ-24 по Мультикарте можно подключить 1 из 4-х доступных опций и менять их каждый месяц между собой. Например, в один месяц пользоваться одной опцией, в другой — другой и т.д. По каждой опции предусмотрены свои условия, которые зависят от суммы средств, которую ежемесячно тратит владелец карты.

Первая опция — cash back на все покупки

Если подключить эту услугу, клиент в течение месяца будет получать кэшбек на любые покупки, совершенные по карте или с использованием ее реквизитов. Процент кэшбека варьируется от 1% до 2% и зависит от суммы месячных расходов:

- До 15 тыс. руб. — кэшбек 1%

- До 75 тыс. руб. — 1,5%

- От 75 тыс. руб. — 2%

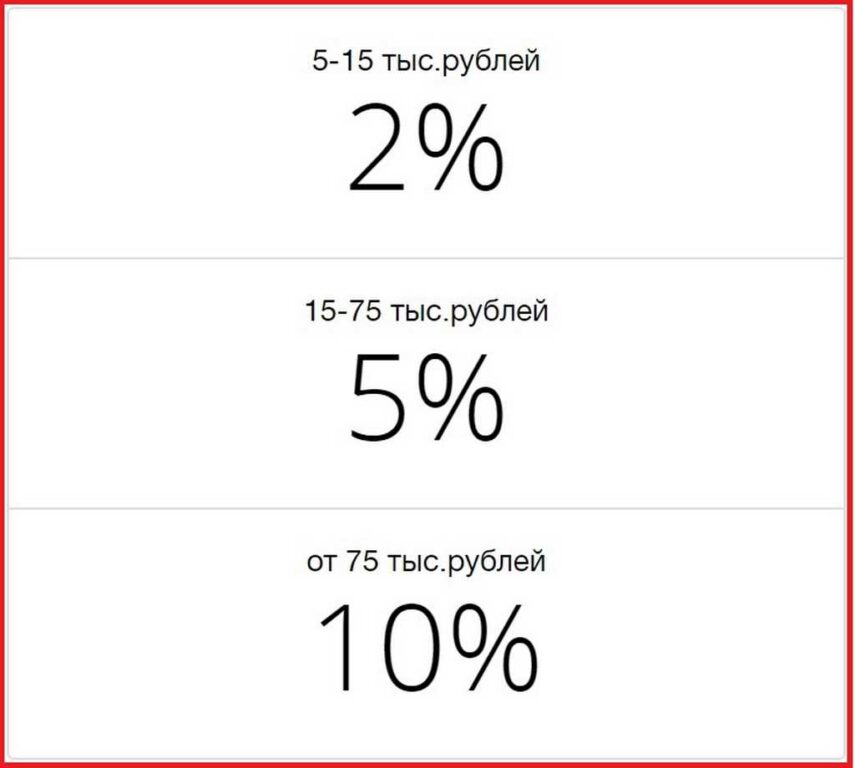

Вторая опция — Авто или рестораны

Это тоже опция кэшбека, но по конкретным категориям: «Авто» или «Рестораны». Процент кэшбека напрямую связан с суммой ежемесячных расходов по пластиковой карточке:

- От 5 до 15 тыс. руб. — 2%

- От 15 до 75 тыс. руб. — 5%

- От 75 тыс. руб. — 10%

Как видно, максимальная сумма кэшбека по операциям оплаты в категории «Авто» составляет 10%, поэтому карточку можно смело называть отличной находкой для автомобилистов.

Третья опция — Коллекция или Путешествия

Если клиент выберет опцию «Путешествия», то за каждые потраченные 100 рублей по карте, он будет получать мили. Впоследствии мили можно обменять на авиабилеты любой компании авиаперевозчика. Начисление миль напрямую зависит от суммы расходов в течение месяца.

- До 15 тыс. — 1 миля за 100 руб.

- До 75 тыс. — 2 мили за 100 руб. в чеке

- От 75 тыс. — 4 мили за каждые 100 руб.

Выбрав опцию «Коллекция», клиент будет получать специальные бонусы по программе привилегий банка за каждые потраченные 30 рублей.

- При расходах в месяц до 15 тыс. — 1 бонус за 30 руб. в чеке

- До 75 тыс. руб. — 2 бонуса

- От 75 тыс. — 4 бонуса

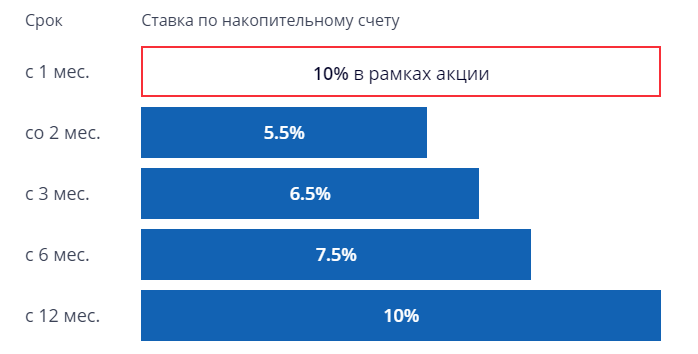

Четвертая опция — начисление процентов на остаток

В рамках этой опции в течение первого месяца использования карты клиенту начисляются повышенные проценты в размере 10% годовых на любой остаток. Именно поэтому в первый месяц владельцу лучше подключить эту опцию, потому что начиная со 2-го месяца проценты резко упадут до 5.5% годовых и будут планомерно подниматься согласно приведенному ниже графику.

Согласно графику следующее увеличение процентной ставки произойдет с 3-го месяца использования карточки и процент составит 6.5% годовых, потом 7.5% в год и 10%, начиная с 12 месяца использования.

Как оплатить задолженность

Для того чтобы погасить минимальный платеж или восполнить лимит, можно воспользоваться одним из перечисленных ниже способов. Банк предлагает производить оплату задолженности следующим образом:

- через кассу банка – самый быстрый и надежный способ погасить задолженность;

- через банкомат ВТБ, имеющий функцию внесения наличных;

- при помощи системы денежных переводов «Золотая корона»;

- переводом на счет из другого банка;

- с помощью системы карточных переводов Visa Transfer или MasterCard MoneySend;

- с электронного кошелька Qiwi или ЮMoney;

- с расчетного счета в банке ВТБ с помощью интернет-банка;

- переводом из бухгалтерии компании-работодателя (понадобится написать заявление о переводе части заработной платы).

Для совершения платежей вам потребуются только паспорт и реквизиты карточки, которые будут выданы вместе с договором обслуживания. За пополнение взимается комиссия сторонними банками. Исключение составляют только способы пополнения через банкомат ВТБ или интернет-банк.

Рекомендуется вносить платеж по кредиту заранее, во избежание позднего зачисления средств на счет и образования просрочки.

Подводя итоги, хочется сказать, что ВТБ предлагает вполне конкурентоспособные условия займов и привлекательные бонусные программы.

Сроки оформления и рассмотрения заявок довольно быстрые, что позволит через 7-10 дней с момента подачи заявок начать пользоваться карточкой. И самому оценить ее преимущества и недостатки.

Условия пользования

Бесплатное обслуживание — еще одна привилегия от ВТБ.

Бесплатное обслуживание — еще одна привилегия от ВТБ.

Вне зависимости от статуса выбранной кредитки по всем ним действуют общие выгодные условия:

- Кредитный лимит. Максимальная сумма по предложению «Классик» составляет 299 999 рублей, что значительно превышает размер займов по аналогичным предложениям других банков. По «Голд» и «Платинум» заемщики могут получить 750 000 и 1 000 000 рублей соответственно.

- Процентная ставка. Благодаря внутренней политике ВТБ 24 устанавливаются проценты по максимально низкой для подобных предложений ставке – от 17% до 28%.

- Минимальный платеж. Если держатель пластика не может полностью погасить имеющуюся задолженность, он может оплачивать долг частями. При этом минимум к оплате – всего лишь 3% от общей суммы задолженности.

- Грейс-период. В отличие от других финансовых организаций, ограничивающих возможности держателей карточек (только безналичные расчеты), клиентам финучреждения доступно и снятие наличных.