Какую кредитную карту сбербанка выбрать: процентные ставки и условия

Содержание:

- Увеличение лимита кредитной карты через «Сбербанк Онлайн»

- Как формируется индивидуальная ставка по кредитке?

- Как получить карту

- Кредитные карты Сбербанка России: какую выбрать?

- Условия пользования льготным периодом

- Сейчас какие проценты по кредитной карте Сбербанка, виды ставок

- Условия по карте

- Как пользоваться картой

- Правила погашения заема

- Расчет минимального платежа

Увеличение лимита кредитной карты через «Сбербанк Онлайн»

Увеличить лимит кредитной карты Сбербанка можно на сайте Сбербанк Онлайн. Для этого необходимо подать соответствующую заявку:

- Зайдите на сайт sberbank.ru.

- Введите логин и пароль для авторизации.

- Откроется основная страница.

- Найдите нужную кредитную карту, по которой хотите увеличить лимит и кликните по ней.

- Выберите раздел «Операции».

- В появившемся меню нажмите кнопку по повышению лимита кредитной карты.

- Проверьте все данные.

- Отправьте заявку на рассмотрение, при этом указав контакты, посредством которых хотите получить информацию о решении банка.

Данный запрос обычно рассматривается около 5 рабочих дней. В том случае, если Сбербанк вынес положительное решение, кредитный лимит по карте повысится автоматически, никуда ходить не придется.

Как формируется индивидуальная ставка по кредитке?

Когда Сбербанк рекламирует свои кредитные карты, он никогда не указывает твердую ставку. Обычно указывается процентный диапазон. Например, по кредитке MasterCard Стандартная ставка по кредиту, за исключением периода льготного кредитования, составляет от 23,9% до 27,9% годовых. Это означает, что на кредитную карту конкретного клиента будет установлена индивидуальная ставка в пределах от 23,9 до 27,9%.

Но как эта ставка формируется? Почему у одних держателей карт, ставка минимальная 23,9% годовых, а у других максимальная? Все будет зависеть от ряда факторов.

- Кредитная история. Клиенты с запятнанной кредитной историей рискуют вообще не получить или лишиться кредитной карты. А клиенты с хорошей историей напротив могут рассчитывать на большой кредитный лимит и низкую ставку.

- Получение клиентами зарплаты, стипендии, пенсии и любого другого дохода через Сбербанк. Такие клиенты получают преимущества при установлении ставки по кредитке.

- Высокий уровень дохода. Чем выше уровень дохода у клиента, тем лучшие условия кредитования он получит. Это касается кредитной карты в полной мере.

- Наличие непогашенного кредита. Если клиент взял, например, ипотеку в Сбербанке, добросовестно ее оплачивает и при этом у него еще остается значительный процент его ежемесячного дохода. Он вполне может рассчитывать на кредитку с индивидуальными условиями.

Не стоит также забывать и о том, что клиент, который долгое время активно пользуется кредиткой Сбербанка и при этом вовремя вносит на нее деньги, получает лучшие условия. Ставка по кредитке снижается, а кредитный лимит увеличивается. Тратя деньги с помощью кредитной карты, клиент работает на свой процент, который в будущем банк для него обязательно снизит.

Где посмотреть назначенную ставку?

Итак, как узнать какой процент будет начислен на заем по вашей кредитке, если вы сами его не знаете или просто забыли? Источников таких сведений может быть несколько.

- Ваш договор с банком. Когда вы оформляли кредитную карту, то работник Сбербанка дал вам два экземпляра договора. После подписания один экземпляр остался в банке, а второй был отдан вам. Такого рода документацию хранить нужно обязательно, в ней все интересующие вас сведения.

- Отделение банка, в котором вы получали кредитку. Достаточно прийти в отделение Сбербанка с паспортом и менеджер банка предоставит вам необходимые сведения.

- Сбербанк онлайн. Если вы зарегистрированы в системе электронного банкинга, то именно в личном кабинете вы сможете увидеть, какие дебетовые и кредитные карты у вас имеются. Через Сбербанк онлайн можно посмотреть характеристики кредитки, в том числе и ставку.

- Телефонный звонок. На сайте Сбербанка опубликован номер телефона горячей линии, по которому можно позвонить и узнать все что нужно. Но будьте готовы к тому, что оператор попросит у вас паспортные данные и номер кредитной карты.

Знание ставки по кредитной карте помогут клиенту посчитать, какие проценты набегут за период займа. На конкретном примере, мы покажем, как рассчитать общую задолженность по кредитке с учетом набежавших процентов.

Предположим, вы совершили покупку на сумму 25 000 рублей и заплатили кредитной картой. Не успев рассчитаться в пределах льготного периода, вы просрочили 12 дней. Ставка по кредитке составляет 23,9% годовых. Вычислим сумму процентов. (23,9% / 365 / 100) * 25000 * 12 = 195 рублей. Теперь нам остается к сумме основного долга прибавить сумму процентов. Получаем 25 195 рублей.

Ну вот, мы узнали, как формируется индивидуальная ставка по кредитной карте и где можно посмотреть эту ставку, если кредитка была оформлена давно и не была востребована до последнего времени. Также мы узнали, как посчитать общую сумму задолженности с учетом набежавших процентов. Надеемся, эта информация будет полезна. Удачи!

Как получить карту

Есть два способа, как получить золотую кредитную карту от Сбербанка.

Оформление в офисе

Наиболее привычный вариант оформления кредитки в Сбербанке – обращение в представительство финансового учреждения. Там необходимо обратиться к банковскому сотруднику и озвучить свое желание. При этом клиенту понадобятся такие документы:

- Паспорт гражданина РФ с пропиской.

- СНИЛС.

- Копия трудовой книжки, заверенная компанией-работодателем.

- Справка, подтверждающая получение официального дохода за последние 6 месяцев.

После того как необходимые документы будут предоставлены сотруднику, он отправит запрос на оформление кредитки. Решение по нему будет принято в течение нескольких дней. Если ответ будет положительным для клиента, то через 10-14 дней пластик будет изготовлен и доставлен в отделение. Клиент будет уведомлен о доставке карты с помощью смс-сообщения.

После этого ему нужно будет подойти в представительство банка, ознакомиться и подписать анкету-договор на получение кредитки и получить сам пластик.

Оформление онлайн

Альтернативный способ оформить золотой пластик – направить заявку через web-страницу Сбербанка. Порядок действий таков:

- Войти на web-сайт Сбербанка.

- Выбрать раздел с золотой кредиткой.

- Нажать на кнопку «Заказать».

- Авторизоваться в персональном кабинете банкинга.

- Перейти в меню «Карты» — «Заказать кредитную карту».

- Далее потребуется заполнить информацию о заявителе.

- Обязательно указать время, когда сотрудник финансового учреждения сможет дозвониться заявителю.

- После отправки заявки в банк дождаться звонка и согласовать все нюансы с банковским специалистом.

Сроки изготовления карты

Время, которое потребуется для изготовления кредитки, зависит от ее статуса. Неименной пластик мгновенного выпуска может быть выдан клиенту сразу. А вот с золотой кредитной картой, на которую будут нанесены фамилия и имя клиента, так не выйдет. Она будет изготавливаться некоторое время. В крупных городах этот срок может составить 3-5 дней, в отдаленных регионах – до месяца.

Когда золотая кредитка будет изготовлена и доставлена в банк, ее владельцу будет направлено смс-уведомление с информацией о необходимости получить пластик.

Кредитные карты Сбербанка России: какую выбрать?

Кредитку стоит использовать, исходя из своих возможностей. Это значит, что нужно стараться возвращать деньги в течение льготного периода, строго следовать правилам расчета минимального платежа. Лимит желательно тратить только безналичным путем, а не снимать наличные (на обналичивание не распространяется грейс).

Унгурян Адександр, руководитель юридической фирмы “Должник прав”, анализирует целесообразность оформления кредитных карт в 2019 году:

Такой банковский продукт однозначно не нужен тому, кто не считает потраченные средства, безответственно относится к погашению долга, имеет недостаточный уровень финансовой грамотности или нестабильный доход.

Золотая

Visa Gold и MasterCard Gold подходят для повседневных покупок, но это карты с расширенными возможностями (по сравнению с Classic). Золотые карты недоступны новым клиентам — это продукт только для тех, с кем Сбербанк хорошо “знаком”. От Classic Visa Gold и MasterCard Gold отличаются дорогим обслуживанием и дополнительными бонусами.

Премиальная

Для премиальной карты действуют специальные условия получения бонусов “Спасибо”. Держатель получает большой кредитный лимит, но и стоимость обслуживания очень высокая. Премиальный пластик доступен только постоянным клиентам банка. Даже вид карты презентабельный. Основным недостатком является невозможность изменить бонусные категории.

Для владельцев любой карты Сбербанка предусмотрено ряд дистанционных сервисов по информированию о состоянии счёта, погашению задолженности, оплаты по счетам и прочим услугам

Классическая

Для повседневных трат подходит карта с прозрачными условиями, которую может оформить как постоянный, так и новый клиент — Visa Classic или MasterCard Standard. Для оформления потребуется только паспорт, но чтобы получить максимальный лимит (600 тыс. руб.), нужно подтвердить платежеспособность. Постоянные клиенты могут получить Classic с бесплатным обслуживанием.

“Аэрофлот”

Visa Classic “Аэрофлот” отличается от классической тем, что с каждой покупки начисляются мили (1 миля за каждые 60 руб.), которые можно потратить на покупку авиабилетов, предложения от партнеров “Аэрофлота”, благотворительность или повышение класса обслуживания.

Иногда туроператоры и кассиры отказываются обменивать накопленные по программе Аэрофлот Бонус мили. Редактор Тинькофф-Банка Надежда Цветкова рассказывает, как с этим бороться:

Оформить пластик могут новые и постоянные клиенты. Для Visa Classic “Аэрофлот” не действует программа лояльности “Спасибо”.

“Аэрофлот Signature”

Премиальная карта “Аэрофлот” доступна далеко не всем клиентам — получить пластик можно только по предодобренному предложению. Держателю доступны обслуживание персональным менеджером и повышение класса обслуживания в поездках.

“Подари жизнь”

“Подари жизнь” — это стандартная карта Visa Classic или Visa Gold с благотворительной программой. Половина стоимости обслуживания за первый год и 0,3 % с каждой покупки Сбербанк перечисляет в фонд помощи. Взносы выплачиваются из средств клиента, а не из фонда банка. Тарифы и комиссии по карте такие же, как и для Visa Classic или Visa Gold.

Momentum

Для неименных Visa или MasterCard версии Momentum предусмотрена моментальная выдача, но недоступен выпуск дополнительных карт. Обслуживание Momentum бесплатное. Получить карту могут только зарплатные клиенты или вкладчики по предодобренному предложению.

Клиентка Сбербанка Евгения поделилась в видео на Youtube личным опытом пользования картой Visa Momentum в течение 5 лет:

Условия пользования льготным периодом

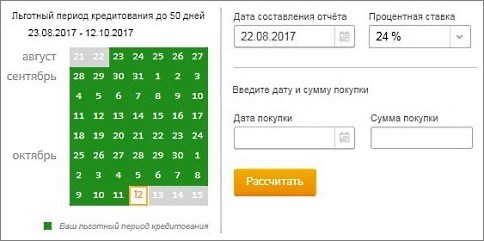

Если у вас есть кредитка, вам обязательно нужно знать про льготный период кредитования — до 50 дней не начисляются проценты.

Как рассчитывается льготный период

Он состоит из двух частей: первая — 30 дней отчетного, вторая — 20 дней платежного периода.

Если отчетный период начинается 8-го мая, и в тот же день совершается покупка, тогда остается 50 дней на возврат задолженности без начисления процентов — до 27 июня. Если же оплата карточкой произведена 22 мая, значит до 27 июня осталось 35 дней (15 отчетного и 20 платежного периода).

На официальном сайте банка есть калькулятор, показывающий принцип работы беспроцентного периода. Укажите в нем дату формирования отчета и совершения покупки. Сервис рассчитает оставшийся льготный период.

Начало отчетного периода смотрите в выписке по вашей карте и в личном кабинете.

Как узнать кредитный лимит

Он устанавливается индивидуально, посмотреть его можно:

- Через Мобильный банк, отправив SMS на номер 900 с текстом: БАЛАНС 1234, где 1234 последние четыре цифры кредитки.

- В интернет-банке

- Через приложение с телефона

- Запросив баланс в банкомате

Как лучше тратить деньги

Оплачивайте товары и услуги безналичным расчетом без комиссии, везде, где есть платежный терминал. В магазине предъявите карту кассиру и подтвердите списание денег, введя ПИН-код.

Для подтверждения оплаты через интернет, на ваш телефон придет СМС-код. Никому не называйте его, даже если вы ничего не заказывали. Без этого пароля транзакция не пройдет.

Снятие наличных

Выполняется через кассу или банкомат. Это не лучшее решение, за выдачу наличных в Сбербанке предусмотрена комиссия 3%, а в других банках 4%, в обоих случаях не менее 390 р.

Погашение задолженности

Пополнить карту можно через:

- Сбербанк Онлайн

- Мобильный банк

- Банкомат и устройство самообслуживания

- Кассу банка

Плюсы и минусы кредитных карт

К преимуществам относятся:

- 0% до 50 дней

- Участие в бонусной программе Спасибо

- Деньги всегда под рукой, вам не нужно идти в банк и рассказывать о целях займа

- Технология 3D-Secure для защиты покупок в интернете

- SMS-уведомления

- Скидки до 20% на покупки в магазинах от Visa и MasterCard

- Автоплатёж за услуги ЖКХ, Штрафы ГИБДД, оплата мобильного телефона и т.д.

Недостатки:

- При снятии наличных снимается комиссия 3% в Сбербанке и 4 % в других банках, но не менее 390 р.

- Не самые низкие проценты, если выйти за рамки льготного периода

Виды кредиток и процентные ставки

| Карта | Лимит | Ставка | Цена |

| Visa и MasterCard Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 000 р. |

| «Подари жизнь» Visa Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 500 р. |

| Аэрофлот Visa Gold | 600 000 р | 23,9% — 27,9% | 3 500 р. |

| Visa Classic / MasterCard Standard | 600 000 р. | 23,9% — 27,9% | 0 – 750 р. |

| Аэрофлот Visa Signature | 3 000 000 р. | 21,9% | 12 000 р. |

| Visa Classic / MasterCard Standard Momentum | 600 000 р. | 23,9% | |

| «Подари жизнь» Visa Classic | 600 000 р. | 23,9% — 27,9% | 0 – 900 р. |

| Аэрофлот Visa Classic | 600 000 р. | 23,9% — 27,9% | 900 р. |

| Visa Classic / MasterCard Standard | 200 000 р. | 27,9% | 750 р. |

| Visa Signature и MasterCard World Black Edition | 3 000 000 р. | 21,9% — 25,9% | 4 900 р. |

Как оформить кредитную карту

Требования:

- Возраст: 21 – 65 лет

- Гражданин РФ

- Временная или постоянная регистрация на территории России

- Подтверждение дохода

- Стаж не менее 6 месяцев на текущем месте работы, общий — не менее 1 года.

Для получения:

- Обратитесь в отделение банка

- Предъявите документы

Перечень документов уточняйте в банке. Кредитная карта оформляется около 15 минут.

Получив карточку, активируйте её. Для этого запросите баланс в банкомате, позвоните на Горячую линию или попросите об активации у банковского сотрудника. Вводить ПИН-код вам нужно самостоятельно.

Сейчас какие проценты по кредитной карте Сбербанка, виды ставок

Размер процентов по кредитным картам незначительно, но меняется в сторону увеличения. В текущем году ставка составляет 23-26 %. Она не особо отличается от других ведущих банков, а иногда и ниже. Эти проценты рассчитываются за весь год. То есть 23 % указано за весь год, а не один месяц. Они рассчитываются только на сумму задолженности, а не лимита, находящегося на карте. Если он есть на вашей кредитной карте, а вы им не пользуетесь, то Сбербанк и не назначает проценты.

Но всё же все карты имеют одно общее — кредитный лимит и грейс период. Последний ещё иначе называют льготным. В течение грейс периода, длящегося до 50 дней в сбербанке, процентная ставка для пользования лимитом равна нулю.

К примеру, после завершения льготного периода и наличия задолженности проценты повышаются с 23 % годовых до 36 %. Почти по всем картам Сбербанка наблюдается именно такая картина. В целом, действия организации верные, так как клиент не возвращает назад взятые с баланса деньги, которые ему никогда и не принадлежали. Поэтому выделяют стандартную процентную ставку и повышенную. Последняя присваивается в том случае, когда не вносятся даже проценты. Кстати, по время протекания тех же 50 дней грейс периода ставка вообще нулевая.

Условия по карте

Условий по карте Сбербанка 100 дней без процентов нет, но существуют другие выгодные предложения, которые выпускаются на следующих условиях:

- ставка зависит от карты и может быть 25-33 %;

- максимально возможный лимит по карте — 600 тысяч рублей;

- устанавливается платное ведение клиента, которое зависит от статуса и составляет 750-3500 рублей;

- предложения обычно поступают клиентам, которые часто пользуются продуктами банка, поэтому доход подтверждать не нужно. Если клиент самостоятельно подаёт заявку необходимо предоставить справку с работы о начисленном заработке;

- пластик действует три года, после производится перевыпуск карты.

Как пользоваться картой

Правильно пользуясь кредитной картой Виза, клиент может существенно снизить переплату или даже свести ее к нулю и получить дополнительную выгоду.

Льготный период 50 дней и правила погашения

Льготный период предоставляет клиенту возможность оплачивать с помощью кредитной карты Виза от Сбербанка любые покупки и не платить проценты по кредиту при погашении долга до его окончания. Максимальная продолжительность грейс-периода – 50 дней. Он формируется из 30 дней отчетного периода для совершения покупок и 20 дней – платежного периода для внесения оплаты.

Подробнее о льготном периоде читайте по этой ссылке.

На что можно тратить деньги

Условия пользования кредитной картой Виза от Сбера предусматривают возможность тратить деньги на покупки или получать за счет доступного лимита наличные. Основное назначение кредитки – это все же оплата в обычных и онлайн-магазинах, именно на эти операции будет действовать льготный период. При снятии наличных с классической кредитной карты Виза Сбербанка или любой другой кредитки этого финансового учреждения будет взята также доп. комиссия.

Список запрещенных операций

Сбербанк не разрешает использовать свои карты для пополнения счетов в онлайн-казино, тотализаторах и т. д. Хотя по правилам системы Виза они возможны, но по действующему законодательству РФ они незаконны. С кредитных карт Виза Сбербанка нельзя отправлять переводы на другие карточки, счет, в т. ч. принадлежащие другим лицам в интернет-банке. При использовании сторонних сервисов для совершения переводов они приравнивается к снятию наличных в стороннем устройстве и за него списывается соответствующая комиссия.

Лимит и условия снятия наличных с карты

Лимиты на снятия зависят от категории пластика:

- кредитная карточка Виза Классик Сбербанка и позволяет снять до 150 тыс. р. в сутки наличными;

- по золотой кредитке Виза всех видов можно за 1 день снять уже до 300 тыс. р.;

- по премиальным кредитным картам Виза (в т. ч. Signature) суточный лимит на получение наличных – 500 тыс. р.

При получении налички через кассы и банкоматы Сбера комиссия составит 3% (мин. 390 р.). В устройствах самообслуживания и пунктах выдачи наличных сторонних банков плата за операцию взимается по повышенному тарифу – 4% (мин. 390 р.). Льготный период для этого типа операций не действует, но процентная ставка по кредитному договору не увеличивается.

Бонусная программа

Кредитные карты Виза, кроме пластика Аэрофлот, принимают участие в бонусной программе Спасибо. По ним можно получать до 30% бонусов от партнеров, а также до 0,5% (до 10% — по категориям) – от банка при выполнении определенных условий. Дополнительно по карточкам «Подари жизнь» Сбербанк отчисляет 0,3% от каждой покупки и половину стоимости первого года обслуживания в благотворительный фонд. Бонусы Спасибо можно менять на скидку до 99% от партнеров или потратить на специальных сайтах проекта.

По кобрендинговым карточкам Виза Аэрофлот баллы Спасибо не начисляются. Вместо них владелец такого пластика может присоединиться к программе Аэрофлот-Бонус и получать 1-2 мили за каждые 60 р., потраченные на покупки.

Работает ли карта в Крыму и за границей

Кредитная карта Виза Классик от Сбербанка, как и другие карточные продукты крупнейшего банка РФ, в настоящее время работают в Республике Крым и г. Севастополь без проблем.

Единственное, что необходимо учитывать держателю кредитной карты от Сбербанка Классик или любой другой при поездках в Крым – отсутствие на территории полуострова отделений и банкоматов Сбера. Подробнее про снятие наличных и использование карт Сбера в Крыму можно почитать в отдельной статье: «Как снять наличные деньги в Крыму с карты Сбербанка в 2021 и можно ли ею расплачиваться».

Условия пользования кредитной картой Сбербанка позволяют использовать ее для оплаты товаров и получения наличных не только в РФ, но и в других странах. Платежная система Виза обеспечивает возможность расчетов почти во всех государствах Земного шара.

Правила погашения заема

В первую очередь стоит подключить услугу интернет банкинга и мобильный сервис. Это позволит не только контролировать расходы, но и не упустить срок возврата заемных средств. Благодаря таким программам на телефон будут приходить СМС со следующими сведениями:

- списанные суммы;

- начисленные проценты;

- дата платежа;

- бонусы;

- льготный период.

Возвращать потраченные заемные средства можно несколькими способами:

- в кассе финансовой организации, в любом отделении;

- с помощью терминала;

- переводом с другой карты;

- с мобильного телефона.

Наличными можно погашать долг только в кассах Сбера. Во всех остальных случаях без кредитки не обойтись.

Перечислять деньги лучше за 2-3 дня до срока, указанного в договоре, так как в некоторых случаях перевод может занять 48-72 часа.

Нужно учитывать, что на грейс-период использование наличных не распространяется. Как только человек снимает деньги в банкомате, на эту сумму будут начислены проценты в размере от 28% годовых плюс 3% за обналичивание.

Просрочка платежа может привести к штрафным санкциям, в результате долг вырастает на 40-50%. В качестве превентивных мер Сбер для неплательщиков может сократить лимит или заблокировать карточку.

Сбербанк сотрудничает с многими организациями. Расплачиваясь картой человек получает преимущества в виде бонусов, скидок и подарков.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Кредитная карта от «МКБ»

Виды кредитных карт

Кредитные карты по паспорту с моментальным решением без справок

Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

где:

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

В минимальный платеж включены 6% от суммы долга:

Таким образом, формула для расчета обязательного платежа:

где:

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Поскольку до 20 октября действует грейс период, необходимо будет внести только 3 000 рублей.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | |||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |