Выгодно ли брать кредит в сбербанке

Содержание:

- Как оформить кредит через Сбербанк Онлайн

- От чего зависит сумма кредита?

- Как правильно сделать выбор банка-кредитора

- Кредит в банке – возможности 2021 года

- Текущая финансовая ситуация в России

- Основные причины для отказа в выдаче кредита

- Как узнать причины отказа в кредите в Сбербанке?

- Что делать, если Сбербанк отказал в кредите?

- Требования к заемщику

- От чего зависит процентная ставка?

- Варианты кредита в 2021 году

- Характеристика кредитных карт от Сбербанка России

- Процентные ставки и примеры расчета ежемесячного платежа

- Условия программ и процентная ставка по ним

- Кредитные карты

- Ставка – из чего она складывается

- Как выгодно взять миллион

- Стоит ли брать кредит в банке?

Как оформить кредит через Сбербанк Онлайн

Оформить кредит через Сбербанк Онлайн можно двумя основными способами: непосредственно через браузерную версию или через приложение. Рассмотрим оба варианта.

Через интернет-банк

Инструкция для оформления кредита через браузерную версию личного кабинета Сбербанк-Онлайн:

-

Ввести логин и пароль.

-

Ввести проверочный код из СМС уведомления.

-

Выбрать раздел «Кредиты».

-

Из предложенного перечня выбрать нужный тип кредита (видно на скриншоте выше).

-

Указать желаемые условия кредитования.

-

Подтвердить информацию и отправить заявку.

-

Дождаться уточнения (с клиентом свяжется менеджер банка).

-

Получить решение банка.

-

С решением обратиться в отделение финансовой организации и предоставить все необходимые документы.

-

Подписать договор, и получить деньги.

Через приложение

Для того, чтобы взять деньги в долг через приложение Сбербанк Онлайн, нужно:

-

Скачать и установить приложение, если его еще нет у клиента.

-

Зайти в него, используя свой логин и пароль, который актуален для десктопной версии Сбербанк Онлайн.

-

Перейти к разделу «Кредиты».

-

Нажать на кнопку «Заявка на кредит».

-

Ввести параметры желаемого займа.

-

Подтвердить информацию и отправить заявку в банк. Все остальное аналогично оформлению через браузерную версию.

От чего зависит сумма кредита?

Банк выставляет минимальные и максимальные границы для кредитования. Минимум начинается от 30 т.р., а максимум – до 5 млн.р.

Для каждого заемщика рассчитывается индивидуальная максимальная сумма кредита, которую банк готов ему выдать. Есть критерии, по которым банк ведет расчет максимально-возможной суммы для кредитования. Сумма зависит от:

- Размера дохода. Это является основополагающим критерием. Исходя из дохода банк будет рассчитывать максимальную сумму кредита. Чем выше доход – тем больше одобренная сумма. Если заемщик получает 20 т.р. в месяц, то явно миллион ему не одобрят, а вот если доход от 150-200 т.р., то можно рассчитывать и на максимальный лимит.

- Кредитная нагрузка. Это также важный критерий расчета лимита. Если заемщик получает солидный доход, но уже бОльшая часть дохода идет на погашение действующих долгов, то банк вряд ли будет кредитовать такого заемщика. Сведения о действующих кредитах банк получает из БКИ. Кредитную нагрузку рассчитывают с помощью ПДН (показателя долговой нагрузки). Этот показатель введен ЦБ с 2019г. на обязательной основе.

- Наличие иждивенцев. Чаще всего это бывают дети, нетрудоспособные члены семьи, которые живут за счет заемщика. Иждивенцы уменьшают базу доходов заемщика.

Как правильно сделать выбор банка-кредитора

Главные условия по выбору действительно выгодного займа, касаются грамотного выбора кредитно-финансовой организации. Современный рынок финансовых услуг переполнен различными предложениями по кредитованию от различных кредитных организаций и банков. И порой простому обывателю достаточно сложно определить оптимальный вариант.

При выборе подходящего банка-кредитора, особое внимание стоит уделить внимание основным моментам. Внимательно изучите эти важные параметры:

- размер комиссий и годовых ставок;

- наличие скрытых дополнительных взиманий;

- прозрачность предлагаемых условий кредитования;

- имеющиеся страховки, их соответствие жизненным реалиям.

Банк-кредитор, который открыто и честно, заранее информирует потенциальных займополучателей об условиях получения кредитов, еще на этапе предварительных консультаций и является подходящей структурой для кредитования. Сбербанк, работающих на рынке финансовых услуг достаточно много лет, полностью отвечает всем заявленным требованиям.

Сбербанк прочно удерживает позиции лидера по кредитованию населения

Сбербанк прочно удерживает позиции лидера по кредитованию населения

Также стоит вооружиться и некоторыми советами от ведущих экспертов-аналитиков

Они обязательно обратят ваше внимание на следующие моменты:

- Стоит отказаться от слишком крупной ссуды. Перед определением размера займа, стоит взвесить собственные возможности и финансовое положение. Наиболее комфортным станет величина кредита при регулярных выплатах ниже 40% общего семейного бюджета. В идеале ежемесячные проплаты должны приравниваться к 20–30% величины финансового кошелька семьи. Именно такой займ и станет необременительным.

- Лучше оформлять рублевые кредиты. В связи с шатким положением рубля, возврат валютных займов (а он происходит в рублевом эквиваленте), может превратиться в настоящую головную боль.

- При долгосрочном кредитовании желательно позаботиться о финансовой подушке. В случае потери работы и снижения благосостояния, отложенных средств должно хватить на погашение ссуды до периода нормализации финансовой жизни заемщика.

Кредит в банке – возможности 2021 года

Финансовый сектор сегодняшнего дня позволяет потенциальному клиенту выбирать, искать и сравнивать. Множество предложений, активная рекламная компания – все это позволяет человеку ищущему возможность финансирования анализировать возможности. Грамотный подход к выбору источника финансирования проводится в несколько этапов.

Предварительный этап заключается в изучении предложений рынка. В ход идет информация из глобальной сети, отзывы состоявшихся клиентов, изучение условий и требований различных кредиторов. Этап второй заключается в том, что соискатель может подать заявку в несколько учреждений, сделав запросы через официальные сайты компаний. Таким образом, можно сэкономить много времени. Брать кредит только в том банке, который у всех на слуху – заведомо неверное решение. Можно найти предложение лучше:

- более низкая ставка;

- улучшенные сроки;

- увеличенная сумма;

- меньшие требования и пакет сопроводительной документации;

- отсутствие особого внимания к кредитной истории.

Еще неплохо заручиться поддержкой работодателя. И речь идет не только о предоставлении справки о доходах. Многие структуры предлагают брать кредит гражданам, трудоустроенным в компаниях, являющихся партнерами банка, участвующих в проектах по заработной плате, на условиях гораздо более привлекательных, нежели стандартные предложения. Стоит ли отказываться от дополнительных возможностей?

Текущая финансовая ситуация в России

Кризисный период обладает способностью снижать ценность денег, причем с одновременным повышением цен. Отмечено, что в самом начале развития кризисного периода (когда еще отсутствует значительное снижение национальной валюты) люди начинают активно скупать различные товары, тогда как в разгар кризисного периода спрос резко падает.

Ведь кредиты на дорогие вещие (автомобили, недвижимость, домашняя бытовая крупная техника) обычно длительные, а кризис значительно обесценивает денежную массу. Что облегчает впоследствии выплату долгосрочных займов. Залезать или нет в долговую яму – личное дело каждого. Но все-таки стоит быть осмотрительным и связываться с кредитованием стоит лишь в случае крайней необходимости.

По мнению подавляющего большинства экспертов-аналитиков, существующая на данный момент в нашей стране экономическая тенденция положительна. На основании этого можно предполагать возможность смягчения существующих условий кредитования. Поэтому стоит рассматривать возможность оформления ссуды и подбирать подходящую.

Со всеми существующими программами кредитования можно ознакомиться на сайте Сбербанка

Со всеми существующими программами кредитования можно ознакомиться на сайте Сбербанка

Основные причины для отказа в выдаче кредита

Их много, и список подбирался эмпирически (методом проб и ошибок). Выяснили, что чаще всего в отказах виноваты:

- Плохая кредитная история.

- Низкие доходы.

- Большая текущая долговая нагрузка.

- Отсутствие официальной работы.

- Маленький трудовой стаж (полгода и меньше).

- Отсутствие военного билета для мужчин, детей – для женщин.

- 4 и более несовершеннолетних детей в семье.

- Отсутствие зарегистрированного на заемщика движимого и недвижимого имущества.

- Судимости.

- Частые смены работы.

Если выясняете, почему отказывают в любом кредите в Сбербанке, есть смысл искать причины среди этих пунктов.

Как узнать причины отказа в кредите в Сбербанке?

Практически никак. Как мы уже говорили, причина отказа – банковская тайна. Единственное, что вы можете сделать – это тщательно изучить пришедшее СМС об отказе. Обычно в нем намеком или явно указано, почему вам не одобрили займ. Кстати, отказ в потреб. кредите через Сбербанк Онлайн не очень информативен, все, что вы увидите – «Заявка отклонена банком». Обязательно читайте СМС.

Что делать, если Сбербанк отказал в кредите?

Сначала – думать, почему отклонили заявку. Ищите и решайте проблемы. Если ничего не изменится в лучшую сторону (или вы не «умерите аппетиты», запросив меньшую сумму), следующую заявку так же отклонят.

Через 60 календарных дней.

Как исправить кредитную историю?

Если одним словом: сложно. Кредитную историю не зря советуют оберегать от проблем: на выправление уйдет много времени, даже «средняя» проблема (с трудом выплатили займ, было 2-3 длительные просрочки, до суда дело не дошло) займет 4-6 месяцев на исправление.

Способов исправиться – 2:

- У некоторых банков (Совкомбанк, например) есть программы исправления кредитной истории. Суть программы: вы последовательно берете несколько увеличивающихся по сумме и сроку займов, без проблем их выплачиваете, после чего в БКИ попадает информация об успешных выплатах, и КИ «выправляется». Если обратитесь к Совкомбанку, это займет 1,5-2 года.

- Можно брать средние по величине (3000-10000 рублей) кредиты на 1-3 месяца у микрофинансовых организаций (МФО) и стабильно их выплачивать. На исправление кредитной истории этим путем уйдет 9-12 месяцев, но есть проблемы – во-первых, это дорого обойдется, во-вторых, информация из МФО в БКИ часто приходит с опозданием, иногда – в полгода и больше.

О обоих случаях нужно брать и выплачивать кредиты. На каком способе остановиться – вопрос личных предпочтений.

Требования к заемщику

Первым делом нужно рассмотреть, кто может претендовать на кредит в Сбербанке. Требования вполне стандартные, среди них:

- Возраст. На момент получения займа, если есть поручители – 18 лет. Крайний срок погашения может быть в возрасте 75 лет. Если поручителей нет, то возрастные рамки – 21-65 лет.

- Стаж работы. Общий стаж не меньше 1 года, на текущем месте от 6 месяцев. То есть понятно, что взять кредит может только официально трудоустроенный человек. Если зарплату, пенсию или другие выплаты клиент получает через Сбербанк, то требования к стажу более лояльные – 3 месяца. Особые условия для работающих пенсионеров. Если они получают через банк пенсию, то общий стаж за прошедшие 5 лет должен быть не меньше 6 месяцев.

- Доходы. Заемщик должен убедить банк в своей финансовой состоятельности, для этого предоставляется подтверждение в виде справки о доходах и копии трудовой книжки с записью о теперешнем месте работы. Получить эти документы можно у работодателя, написав соответствующее заявление.

оформление займа

оформление займа

Важно! Сбербанк не берет комиссию по кредиту, но сотрудники всегда предлагают страхование жизни, однако это добровольное решение клиента. Для тех, кто получает зарплатные выплаты на карточку Сбербанка, действуют более удобные условия, в частности сниженные ставки по кредитам

Для тех, кто получает зарплатные выплаты на карточку Сбербанка, действуют более удобные условия, в частности сниженные ставки по кредитам.

От чего зависит процентная ставка?

Процентная ставка по кредиту – это не только доход банка от предоставления заемных средств. В ставку банк закладывает возможные риски и потери, если заемщик не сможет оплачивать по кредиту. Для заемщиков, не имеющих кредитную историю, ставка всегда самая высокая, поскольку сложно спрогнозировать, как такие заемщики будут возвращать долг.

Заемщики, имеющие хорошую и большую кредитную историю, получают один из самых низких процентов по кредиту. Это связано с тем, что на основании имеющихся данных банк может с большой долей вероятности спрогнозировать вероятность возврата денег.

Если заемщик имел несколько кредитов и вовремя их погашал, вполне вероятно, что и далее он сможет обслуживать новые кредиты. Наличие просрочек дает банку сигнал, что заемщик возвращает долг, но есть вероятность, что делать это он будет с задержками.

Зарплатная карта полностью открывает финансовую сторону заемщика. При заключении зарплатного проекта банк проверяет зарплатную организацию на предмет возможного банкротства или ликвидации. Если заемщик работает в стабильной компании, имеет определенный стаж работы, достойный уровень дохода, то маловероятно, что он уволится или потеряет работу. Риски в этом случае также невысоки, поэтому банк вполне может предложить низкую процентную ставку.

Варианты кредита в 2021 году

Изначально направлений изысканий несколько. Зависит поиск источника финансирования от нескольких факторов:

- срочность необходимости получения денег;

- состояние финансов на текущий момент;

- предыдущие сделки денежного характера;

- наличие незакрытых задолженностей.

Самым простым путем будет возможность одолжить некоторое количество денежных средств у друзей или знакомых. Такой способ выглядит идеальным. Во-первых, близкие люди не требуют предоставления пакета документов, подтверждения трат. Во-вторых, при договоренности на малую сумму можно и «забыть» про долг, при условии того, что данное действие будет одобрено со стороны кредитора.

Опять же не все могут в своем окружении сразу обнаружить человека, готового финансово помочь при первой необходимости. Потому придется больше рассчитывать на вариант – «брать кредит» у сторонней компании. Причем тут направление обращений зависит в основном от потенциального соискателя. Если он обладает достаточным доходом, ранее не был замечен в долгах, а также является порядочным клиентом с точки зрения банка – вопросов возникать не должно. Когда обратившийся за кредитом гражданин получает отказ от банка – тут необходимо обращаться в иную инстанцию.

Характеристика кредитных карт от Сбербанка России

Характеристики кредитных карт Сбербанка

Характеристики кредитных карт Сбербанка

Классическая кредитная карта Visa или MasterCard

Кредитные карты Visa и MasterCard от Сбербанка

Кредитные карты Visa и MasterCard от Сбербанка

Эта кредитка является самой популярной среди клиентов Сбербанка. Ее основные характеристики:

- Максимальный лимит – 300 тысяч рублей.

- Льготный период – 50 дней (распространяется только на безналичные операции).

- Процентная ставка 27,9% годовых.

- За первый год пользования картой плата не взимается. Со второго года она составляет – 750 рублей.

- Комиссия за снятие наличных в банкомате – 3%, но не менее 390 рублей.

Держатели кредитных карт подключаются к бонусной программе «Спасибо». За безналичные расчету клиенту начисляются баллы, которые он может потом использовать для оплаты покупок в магазинах-партнерах.

Для получения кредитки достаточно предоставить только гражданский паспорт. Воспользоваться данным предложением Сбербанка могут клиенты, которые соответствуют следующим критериям:

- возраст от 21 до 65 лет;

- отсутствие испорченной кредитной истории;

- трудовой стаж на последнем месте работы – 6 месяцев, а общий – от года.

Премиальные карты Visa Signature и MasterCard World Black Edition

Премиальные карты Сбербанка

Премиальные карты Сбербанка

Это предложение для ВИП-клиентов банка с высоким доходом. Максимальный лимит по карте составляет 600 тысяч рублей. Выпускается она бесплатно. Но уже с первого взимается плата за обслуживание счета в размере 4900 рублей. Льготный период – 50 дней. Процентная ставка составляет 25,9% годовых. См. также: кредитные карты с лимитом до 2 млн рублей.

Премиальные карты от Сбербанка – это большие скидки от компаний-партнеров:

- бесплатный роуминг с МТС и Билайн;

- скидки до 12% при бронировании отелей

- 20% на трансферы в аэропорт;

- До 35% скидки на аренду автомобилей;

- Бесплатная упаковка багажа.

Кобрендовые карты «Аэрофлот»

На выбор клиента карта может быть классической или золотой. В первом случае начисляется 500 приветственных милей, а во втором – 1000 милей. Заемщику открывается отдельный бонусный счет. За каждые потраченные 60 рублей с золотой карты клиент получает 1,5 балла, по классической – 1 балл. Накопленные бонусы клиент может обменять на билеты в компании «Аэрофлот», повысить класс обслуживания, оплачивать товары и услуги в компаниях-партнерах.

По картам «Аэрофлот» процентная ставка составляет 27,9% годовых. Максимальный кредитные лимит – 300 тысяч рублей. Льготный период – 50 дней.

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Клиенты, у которых нет времени ждать выпуска именной карты, могут получить кредитку мгновенного выпуска. Оформить ее можно в день подачи заявки. Для этого необходимо:

- Обратиться в отделение Сбербанка и предоставить свой гражданский паспорт.

- Заполнить анкету, в которой подробно указать персональные данные, сведения о работодателе, свои доходы, расходы и кредитную историю.

- Банк проверяет информацию и принимает решение по заявке.

- Если ответ положительный, то после подписания договора, клиент получает кредитку.

Кредитные карты для «своих» клиентов

Сбербанк своим постоянным клиентам (вкладчики, заемщики с положительной кредитной историей, владельцы зарплатных карт) делает персональное предложение по кредитованию. В рамках данной программы можно получить кредитную карту на льготных условиях:

- кредитный лимит до 600 тысяч рублей;

- отсутствие комиссии за обслуживание счета;

- процентная ставка от 23,9% годовых.

О наличие персонального предложения клиент может узнать из смс-рассылки, в Сбербанке Онлайн или лично обратившись в отделение Сбербанка.

Преимущества и недостатки кредитных карт Сбербанка

Преимущества и недостатки кредиток Сбербанка

Преимущества и недостатки кредиток Сбербанка

Оформить кредитную карту можно практически в каждом банке. У клиента есть большой выбор, поэтому спешить с принятием решения не стоит.

Нужно обратить внимание на преимущества кредиток от Сбербанка:

- высокий кредитный лимит;

- не требуется документальное подтверждение доходов;

- бонусная программа «Спасибо»;

- бесплатное смс-информирование;

- отлично развитая сеть отделений и банкоматов;

- льготные условия кредитования для постоянных клиентов.

Также необходимо учитывать и недостатки этого продукта. Во-первых, льготный период распространяется только на безналичные операции. Во-вторых, не предусмотрен выпуск дополнительных карт. В-третьих, даже за снятие собственных средств со счета взимается высокая комиссия.

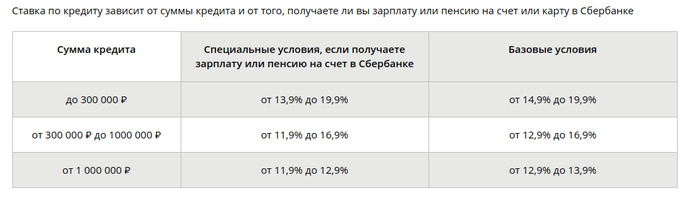

Процентные ставки и примеры расчета ежемесячного платежа

В любом кредите самый главный принцип, кроме возвратности и срочности – это платность. То есть, процентная ставка, которую взимает банк в качестве платы за кредит. Так как в этом случае схема погашения долга – аннуитетные платежи, проценты начисляются так, что весь срок кредита клиент платит одну и ту же сумму (но доля процентов в платеже постепенно уменьшается).

Процентная ставка по продукту «Кредит на любые цели» зависит от суммы кредита. А еще для части клиентов банк предоставляет скидку от ставки – это те, кто получает зарплату или пенсию на карту в Сбербанке.

Для простоты и наглядности информация о процентных ставках приведена в таблице:

| Сумма кредита | Если клиент получает зарплату или пенсию на Сбербанк | Если клиент не получает зарплату или пенсию на Сбербанк | ||

|---|---|---|---|---|

| минимальная ставка, % | максимальная ставка, % | минимальная ставка, % | максимальная ставка, % | |

| меньше 300 тысяч рублей | 12,9 | 19,9 | 13,9 | 19,9 |

| от 300 тысяч до 1 миллиона рублей | 11,9 | 16,9 | 12,9 | 16,9 |

| более 1 миллиона рублей | фиксированные 11,9% | фиксированные 12,9% |

В случае, если клиент оформляет кредит на сумму менее 1 миллиона рублей, банк определяет процентную ставку индивидуально для каждого клиента. Банк не раскрывает, по каким принципам определяет ставку – судя по всему, исходя из уровня рисков по конкретному клиенту.

В отзывах клиенты пишут о разных ставках – то есть, банк действительно может определить для клиента процентную ставку ниже, чем максимальная граница.

Если клиент оформляет кредит на сумму в 1 миллион рублей и больше, процентная ставка фиксированная и составляет 11,9% или 12,9% годовых.

На сайте Сбербанка есть удобный кредитный калькулятор, который рассчитывает сумму ежемесячного платежа по заданным параметрам кредита. Примеры расчета такие:

- кредит в сумме 300 тысяч рублей сроком на 1 год, если клиент получает зарплату или пенсию на карту Сбербанка – 11,9% годовых и платеж в 26 641 рубль в месяц;

- кредит на сумму в 1 миллион рублей сроком на 2 года, и это не зарплатный клиент банка – ставка составит 12,9% годовых, а ежемесячный платеж – 33 646 рублей;

- кредит на сумму в 170 тысяч рублей сроком на 4 года, клиент не зарплатный – ставка составит 13,9% годовых, а месячный платеж – 4 637 рублей.

Как видно, калькулятор немного «хитрит» – при сумме кредита до 1 миллиона рублей он рассчитывает ежемесячный платеж по минимальной ставке в этих условиях (то есть, для «идеального» клиента). Если же клиент окажется по мнению банка чуть более «рискованным», ставка для него будет выше, как и ежемесячный платеж.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

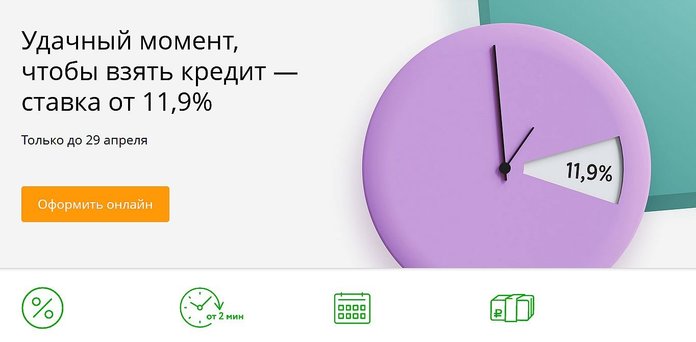

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

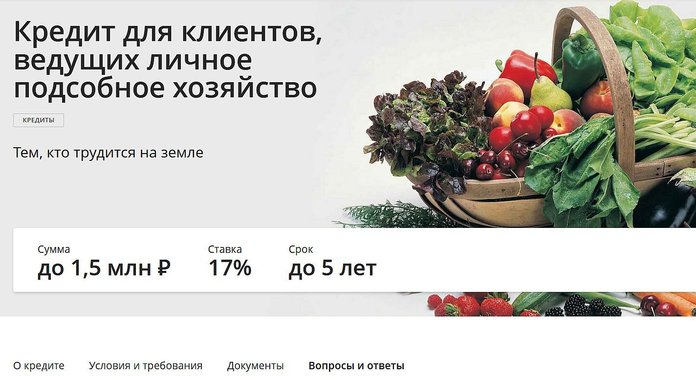

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Кредитные карты

В линейке кредитных карт Сбербанка сегодня десять предложений, от стандартных до премиальных, с лимитами от 200 тыс. рублей. Ставки от 22% нельзя назвать низкими, но преимущества кредиток очевидны: это удобство пользования, начисление процентов только на остаток заемных средств, дополнительные опции.

Кредитки являются неплохой альтернативой коротким потребительским займам, и можно довольно быстро взять кредит в Сбербанке на карту перед поездкой в отпуск или для непредвиденных расходов.

Можно рекомендовать этот инструмент постоянным клиентам банка, в дополнение к зарплатным картам. Кредитный лимит будет установлен индивидуально для каждого клиента, с учетом его доходов и рейтинга.

Для желающих взять кредит в Сбербанке на машину или бытовую технику, отметим, что Сбербанк сейчас не занимается выдачей авто- и товарных займов. Эти функции он передал дочерней структуре, Сетелем Банку.

Ставка – из чего она складывается

Как видно из рассмотрения основных программ выше, ставки Сбербанка довольно невысоки. Однако зачастую по ним имеется довольно большой разброс, и если удастся получить ставку, близкую к нижнему значению, то это будет выгодный кредит. А вот, если она будет ближе к верхнему, его выгодность окажется сомнительной. От чего же зависит, какую ставку будет готов предоставить банк?

В первую очередь в расчётах будут исходить из уровня доходов заёмщика, а также его кредитной истории. На скидку могут рассчитывать держатели зарплатных и пенсионных карт Сбербанка и другие постоянные клиенты. Если заёмщик не относится ни к одной из этих категорий, он может смело прибавлять к базовой ставке 1%.

Ещё один важный момент – страхование. Оно не является обязательным, однако, если отказаться от него, ставка вырастет ещё на 1%.

Так как сама страховка будет стоить 0,5-1% от суммы займа, выгоднее будет её всё-таки оформить, и получить за те же или меньшие деньги, собственно, саму страховку, чем не получить ничего.

Обязательным страхование станет в случае, если вы оформляете кредит под залог имущества – тогда это имущество придётся застраховать, иначе оно просто не может выступать залогом. Так или иначе, когда берёте кредит, держите в уме ещё и эти деньги. Независимо от того, откажетесь ли вы от страховки и получите повышенную на 1% ставку официально или согласитесь на неё – всё равно придётся заплатить немного больше.

Следующим фактором, влияющим на ставку, является срок, на который берётся ссуда. Как правило, при увеличении срока после двух лет вырастает и ставка. Понятно, что если взять кредит на более долгий срок, то платежи будут размазаны на большее количество месяцев, и платить будет проще, однако, и переплата в итоге окажется выше. Поэтому, чтобы высчитать оптимальный баланс между переплатой и возможностью безболезненно выплачивать заём, стоит задействовать кредитный калькулятор.

Как выгодно взять миллион

Предположим, что вы решили взять кредит на год в размере 1 000 000 рублей. По ставке 11,5% размер ежемесячного платежа составит 88 615 рублей, а переплата за весь срок кредитования – 63 381 руб. Это при условии, что вы получаете заработную плату в Сбербанке.

Если вы не связаны с банком зарплатным проектом – имейте в виду, что одобрение может прийти под максимальный процент – 19,9. Тогда ежемесячный платеж составит 92 587 рублей, а переплата 111 040 рублей.

Выгоду от оформления страховки просчитывайте с кредитным специалистом в индивидуальном порядке. Если минимальная, или даже средняя ставка, вам не светит, то учитывайте, что к 111 040 руб. переплаты, добавится кругленькая сумма еще и за страховку.

Данные расчеты ознакомительные. Более точную информацию о размере ежемесячного платежа и переплаты вы получите в банке.

Чтобы оформить кредит на выгодных условиях, нужно:

- Получать заработную плату в Сбербанке.

- Иметь положительную КИ (с плохой кредитной историей взять кредит в Сбербанке невозможно). Есть шансы на одобрение заявки и без кредитной истории, если работодатель заемщика сотрудничает со Сбербанком.

- Иметь постоянное место работы. Неработающим лицам ссуды Сбербанк не выдает.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.