Коды налоговых вычетов по ндфл — таблица на 2021 год

Содержание:

- Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

- Какой бланк о доходах заполнить для выдачи работнику

- Код 2002 в справке 2 НДФЛ – что значит

- Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

- Что такое код вычета 503?

- Коды доходов в справе 2-НДФЛ: с 1530 по 1554

- Коды доходов в форме 3-НДФЛ

- Значение кода 501 в справке

- Коды доходов в справке 2-НДФЛ с расшифровкой

- Какие коды вида дохода указывать

- Код дохода 2300 в справке 2 ндфл что это

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Какой бланк о доходах заполнить для выдачи работнику

Работникам часто требуются справки для подтверждения дохода, чтобы предъявить их, например, в банк для получения кредита или оформить различного рода госсубсидии и льготы. Кроме того, при смене работы в течение года новому работодателю может потребоваться информация об уже полученных доходах и предоставленных работнику вычетах. В этом случае новый работодатель потребует справку с нужными данными с предыдущего места работы.

Если раньше справки для налоговиков и работников оформлялись на едином бланке, то теперь это две разные бумаги. Причем справка, выдаваемая работнику, почти не отличается от старой формы по НДФЛ, за исключением небольших нюансов.

Скачайте бланк новой справки для выдачи работнику.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Также предлагаем образец заполненной справки, выдаваемой по требованию работника.

Код 2002 в справке 2 НДФЛ – что значит

Отвечу сразу на главный вопрос: что значит код 2002 в справке 2 НДФЛ – это премиальные, источником которых не является прибыль работодателя и средства специального назначения.

Данный документ вы можете открыть на сайте Налоговой службы. Он состоит из самого текста приказа и 2 приложений:

- в первом перечислены коды доходов, в т.ч. «2002»;

- во втором – коды вычетов.

Теперь разберем, что же означают суммы премий, выплачиваемые по результатам работы, коллективным и индивидуальным договорам, законодательству России и пр. Мы привыкли воспринимать премию как часть зарплаты, дополнение к окладу, но с точки зрения ФНС и НДФЛ это отдельный вид дохода.

По этим выплатам не предусмотрено наличие специальных налоговых вычетов причитающимся им лицам, также нет необлагаемого минимума, который уменьшил бы налог с премиальных.

Допустим, вы купили жилье и подали документы в ИФНС для использования имущественного налогового вычета. В качестве доходов, с которых хотите вернуть налог, вы вправе указать не только зарплату, но и премии и любые другие виды выгоды, с которых платился НДФЛ по ставке 13%.

Несколько тезисов о премировании:

- организации не обязаны выплачивать стимулирующие вознаграждения персоналу, такие платежи устанавливаются в каждой компании по добровольному решению руководства или по соглашению с профсоюзными обществами путем заключения коллективных договоров;

- во внутреннем нормативно-правовом акте предприятие утверждает виды премирования, условия их выплаты, адресатов вознаграждений, критерии оценки работы сотрудников и способы их оспаривания;

- если соблюдены все условия премирования из внутренней документации, то для юрлица выплата становится обязательной;

- премии могут быть связаны с результатами труда работника, а могут назначаться в силу наступления каких-то событий, например, к юбилею, государственным и фирменным праздникам.

Источниками премирования являются:

- чистая прибыль – как раз в случаях, не связанным с трудовой деятельностью; об этом дал пояснения Минфин в письме № 03-03-06/1/14283 от 24 апреля 2013 года;

- расходы, уменьшающие доходы по налогу на прибыль, – премиальные, учтенные и не учтенные в системе оплаты труда;

- средства специального назначения и целевые поступления – деньги, полученные организацией от государства, муниципальных органов и других предприятий для конкретных, поименованных в соответствующих документах.

Премии облагаются НДФЛ, следовательно, включаются в справку 2 НДФЛ. Справка – документ персональный, формируется на каждое физлицо, которому выплачиваются доходы по НДФЛ.

Если у налогового агента до 10 справок, то их можно сдать в бумажном виде. Если у вас более 10 форм, то они в обязательном порядке подаются в электронном формате соответствующего года отчетности, если не хватит собственного обеспечения для направления их по ТКС с усиленной цифровой подписью, то можно обратиться к сторонним бухгалтерам, платно оформляющим отчеты ИП и юрлиц.

Инвестиционный вычет в сумме денежных средств, внесенных на индивидуальный инвестиционный счет

^

Общая информация

- налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей в целом за год;

- налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета (за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу);

- в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения 3-х лет с момента открытия, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с получением налогового вычета, подлежит восстановлению и уплате в бюджет с взысканием с налогоплательщика сумм пеней;

- налоговым вычетом можно воспользоваться при представлении налоговой декларации за 2015 и более поздние налоговые периоды.

Порядок получения вычета по налоговой декларации (по форме 3-НДФЛ)

Налоговый вычет может быть получен налогоплательщиком при представлении налоговой декларации по итогам налогового периода.

1

Заполнить налоговую декларацию (по форме 3-НДФЛ).

2

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3

Подготовить копии документов, подтверждающих наличие права на налоговый вычет.

Такими документами могут быть:

- договор на ведение индивидуального инвестиционного счета или;

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами, или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления*

4

Подготовить копии документов, подтверждающий факт зачисления денежных средств на индивидуальный инвестиционный счет.

Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счета, или;

- приходно-кассовый ордер, если денежные средства вносились наличными, или;

- поручение на зачисление денежных средств вместе с отчетом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счета, открытого у брокера(управляющего).

Перечни документов являются открытыми и могут быть изменены в зависимости от конкретных условий или обстоятельств.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих право на получение налогового вычета.

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией следует подать в налоговый орган заявление на возврат НДФЛ.

Получение вычета в упрощенном порядке

Инвестиционный налоговый вычет в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение инвестиционных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Что такое код вычета 503?

Мы часто слышим про такие понятия как «налоговый вычет», «налог на добавленную стоимость» и т.д. Код вычета также относится к теме налогового регулирования деятельности населения, а именно — к стандартной справке 2-НДФЛ.

В 2021 году никаких значительных поправок в налоговый кодекс РФ внесено не было. Поэтому объяснение тому, что значит код вычета 503 в справке 2-НДФЛ, по-прежнему дается в ст. 217 НК РФ. Согласно данному положению, определенная сумма с любого дохода налоговых резидентов и нерезидентов на территории России должна «уходить» в налоговый бюджет страны.

Даже сама аббревиатура, НДФЛ, означает «налог на доход физических лиц». Для резидентов, т.е. постоянно проживающих в России граждан страны и иностранных граждан с ВНЖ, установлена ставка в 13%, для нерезидентов — 30%.

Согласно законодательству РФ, все граждане обязаны не только стабильно выплачивать налоги, но также заполнять соответствующую документацию: например, документ по форме 2-НДФЛ или налоговую декларацию по форме 3-НДФЛ. Первое требуется чаще всего для получения услуг: кредита в банке, различных субсидий от государства, грантов и т.д. Заполняется справка 2-НДФЛ только работодателем с заверением документа уполномоченными лицами — главбухом и руководителем предприятия.

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

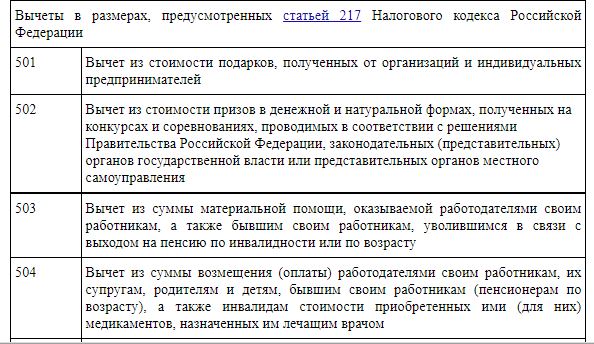

Помимо 503, встречается также код вычета 501 в справке 2-НДФЛ или в декларации, коды 129 и т.д. В соответствии с Приказом ФНС от 10 сентября 2015 г. N ММВ-7-11/387@, значение 503 означает вычет из суммы материальной помощи, оказываемой работодателями своим сотрудникам, а также бывшим сотрудникам, уволившимся по причине выхода на пенсию, по возрасту либо по инвалидности. Подробности регламентирования порядка выдачи мат. помощи отражены в п. 28 ст. 217 НК РФ.

Справка: Код 503 всегда тесно связан с кодом 2760, обозначающим ту самую материальную помощь в виде дополнительного дохода физического лица.

Если говорить простыми словами, код 503 означает, что указанная в соответствующем столбце сумма не учитывается при подсчете налогового сбора, т.к. она попадает в облагаемую налогом сумму. То есть работодатель до определенного предела может выдавать своим сотрудникам материальную помощь, при этом выданная сумма не будет облагаться налогом.

Таким образом достигается компромисс между государством, гражданами и коммерческими компаниями: налог присутствует, если допустимо его ставить, но если взимание налога становится похожим на грабеж — вводятся специальные условия с возможностью получения льготного налогообложения.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Коды доходов в справе 2-НДФЛ: с 1530 по 1554

| Код доходы | Расшифровка |

| 1530 | Доходы, которые получены по операциям с ЦБ (ценными бумагами), которые обращаются на организованном рынке ценных бумаг |

| 1531 | Доходы, которые получены по операциям с ЦБ, не обращающимся на организованном рынке ценных бумаг |

| 1532 | Доходы, которые получены от операций с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1533 | Доходы, которые получены от операций с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1536 | Доходы, которые получены от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ |

| 1537 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

| 1540 | Доходы, которые получены от реализации долей участия в уставном капитале организаций |

| 1541 | Доходы, которые получены в результате обмена ЦБ, переданный по первой части РЕПО |

| 1542 | Доходы, полученные в виде действительной стоимости доли в уставном капитале организации, которые выплачивают при выходе участника из организации |

| 1544 | Доходы, которые получены по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, учитываемым на ИИС (индивидуальном инвестиционном счете) |

| 1545 | Доходы, полученные от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, учитываемых на ИИС |

| 1546 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или иные производные финансовые инструменты, учитываемые на ИИС |

| 1547 | Доходы, полученные от операций с производными финансовыми инструментами, которые не обращаются на организованном рынке ценных бумаг, учитываемым на ИИС |

| 1548 | Доходы, полученные от операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие финансовые инструменты срочных сделок, базисным активом которых являются фондовые индексы или ЦБ, учитываемые на ИИС |

| 1549 | Доходы, которые получены по операциям с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ, учитываемым на ИИС |

| 1550 | Доходы, которые получены налогоплательщиком при уступке прав требования по договору в долевом строительстве/инвестирования долевого строительства или по другому договору, связанному с долевым строительством |

| 1551 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО, учитываемых на ИИС |

| 1552 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа, учитываемых на ИИС |

| 1553 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на ИИС |

| 1554 | Доходы, которые получен в результате обмена ЦБ, переданных по первой части РЕПО, учитываемых на ИИС |

Все налоговые агенты, которые проводят операции продажи/обмена/покупки ЦБ, должны отражать доходы отчете по НДФЛ. Код дохода 1530 в справке 2-НДФЛ предназначен именно для этого.

Коды доходов в форме 3-НДФЛ

Помимо справок 2-НДФЛ, которые представляют налоговые агенты, в некоторых случаях физлицу необходимо подавать декларацию по форме 3-НДФЛ самостоятельно. Такая необходимость возникает, например, у физлиц, получивших в течение года доходы от продажи имущества. Или при желании физлица использовать налоговый вычет и вернуть уплаченный налог через налоговую. Срок представления декларации по НДФЛ за 2018 год — 30.04.2019.

ВАЖНО! Если декларация представляется только с целью получения вычетов (возврата переплаты по НДФЛ), это можно сделать в любое время без ограничения сроков. В декларации 3-НДФЛ код вида дохода также есть, однако коды для декларации и справки не имеют между собой ничего общего

В декларации 3-НДФЛ код вида дохода также есть, однако коды для декларации и справки не имеют между собой ничего общего.

Доход получен от источников в РФ. Код для 3-НДФЛ:

Источник дохода — за пределами РФ. Код для 3-НДФЛ:

Источник дохода — за пределами РФ. Код для 3-НДФЛ:

Приведем пример заполнения декларации физлицом с применением кода дохода от продажи автомобиля.

Пример

Пусть Иванов Иван Иванович владел автомобилем 2 года и продал его за 300 000,00 руб. в 2018 году. Документы, подтверждающие расходы на приобретение данного автомобиля, утеряны. Иванов И. И. воспользовался имущественным вычетом в размере 250 000,00 руб. и заполнил декларацию следующим образом:

***

Кодировка доходов используется при заполнении справок о доходах, представляемых налоговым агентом, и декларации по НДФЛ, сдаваемой налогоплательщиком самостоятельно. При заполнении кодов бухгалтер и налогоплательщик должны быть очень внимательными, так как по разным видам доходов могут применяться разные налоговые ставки и разные сроки уплаты налога в бюджет.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Коды доходов в справке 2-НДФЛ с расшифровкой

Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода. Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

Где указать код дохода в справке 2-НДФЛ

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@.

Обратите внимание, что с 26 декабря 2021 года внесены некоторые изменения. Об этом мы скажем ниже

Важно! Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено. Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет

Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Основные коды доходов для работодателя

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ.

Для премии

Для обозначения выплаченных премий с 26 декабря 2021 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № ММВ-7-11/633@). Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2021 и 2021 года.

| Премия за производственные результаты | 2000 | 2002 |

| Премия за счет чистой прибыли компании | 4800 | 2003 |

Коды доходов для особых случаев

Некоторые коды доходов используются редко, но бухгалтер должен знать, для чего они нужны, и какие доходы отражать с этими кодами в справке 2-НДФЛ.

Код дохода 2760 и 2710 в справке

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ? Он используется для выплат в виде материальной помощи, выдаваемой сотруднику.

Однако будьте внимательны — для разного вида материальной помощи предусмотрены разные значения в справке 2-НДФЛ. Например, существует еще коды 2710, 2761, 2762.

Ниже мы привели таблицу всех шифров, используемых для выплат в виде материальной помощи.

| 2710 | Материальная помощь (за исключением материальной помощи по кодам дохода 2760, 2761, 2762) |

| 2760 | Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

Важно! Некоторая материальная помощь не облагается НДФЛ в пределах 4 000 руб. В этом случае укажите код дохода 2760, а рядом укажите код вычета 503

Посмотрите образец ниже.

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

| 2710 | 503 |

| 2760 | 503 |

| 2761 | 506 |

| 2762 | 508 |

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч. коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода. В таком случае бухгалтер должен указать код дохода в справке 2-НДФЛ – 4800.

- К таким доходам, в частности относятся:

- Компенсация за неиспользованный отпуск при увольнении;

- Выходное пособие свыше трехкратного размера среднего заработка;

- Суточные на командировку сверх лимита;

- Доплаты к разным пособиям;

- Компенсация за использование личного имущества в производственных целях и т.д.

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1 проставляется при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ), например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2 ставится при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4), например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ:

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.

Код дохода 2300 в справке 2 ндфл что это

» В своей жизни мы иногда сталкиваемся с необходимостью предоставления справки о доходах за определённый период. Обычно это необходимо для тех ситуаций, когда нужно убедиться в финансовой надёжности частного лица. Примером может быть, например, оформление кредита.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +8 доб. 652 (Регионы)

- +7 доб. 133 (Санкт-Петербург и область)

- +7 доб. 987 (Москва и область)

Это быстро и бесплатно! Доходы физических лиц могут поступать из различных источников.

Наиболее частой разновидностью можно назвать получение зарплаты.

Также весьма распространено получение прибыли индивидуальными предпринимателями от своего бизнеса.

Но на самом деле всё гораздо сложнее. Ведь в составе ежемесячной зарплаты мы также получаем иногда премии, больничные или отпускные. На самом деле видов доходов достаточно гораздо больше.

Зачем нужен настолько подробный учёт?

Уплата налогов — важная обязанность каждого гражданина. Для того чтобы контролировать правильность и своевременность их выплат, государство должно вести подробный учёт. В частности, каждое предприятие сдаёт на каждого сотрудника справку по форме 2-НДФЛ, в которой указан полный перечень полученных доходов и соответствующих платежей налога на доходы физических лиц (НДФЛ).

: Документ содержит следующие данные:

- данные о предприятии или индивидуальном предпринимателе, которые осуществляли выплату налога;

- информация о плательщике налогов;

- все доходы разделены по их видам с целью более полного контроля правильности расчётов;

- указана налогооблагаемая база, на основе которой рассчитывалось начисление налоговых платежей;

- показано, какой налог был уплачен;