Кредитные карты для снятия наличных

Содержание:

- Ближайший конкурент -«110 дней без процентов» («Райффайзенбанк»)

- Как оформить карту

- Особенности операции снятия наличных с кредитки

- Особенности пользования

- Универсальная Gold от БыстроБанка

- Преимущества карт с большим беспроцентным периодом

- Какие бывают кредитные карты

- На что обратить внимание при выборе кредитной карты с льготным периодом на снятие наличных

- Как работает беспроцентный период?

- Универсальная от Азиатско-Тихоокеанского Банка

- «100 дней без %» («Альфа-Банк»)

- Как сделать заказ на кредитку без процентов за снятие наличных

- Кредитные карты с льготным периодом 90-120 дней

- Как получить кредитку с большим грейс-периодом

- Итоговое сравнение беспроцентных кредитных карт

- Популярные банки

- Правила оформления

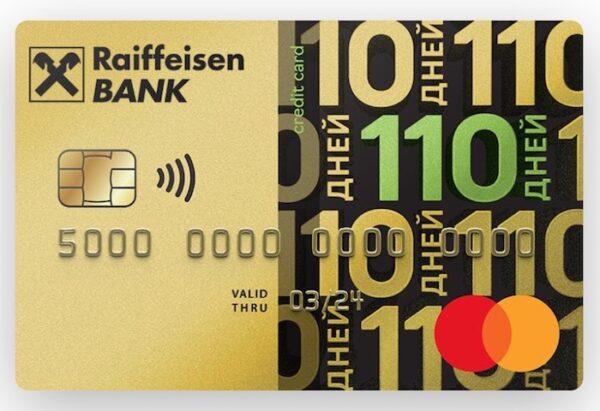

Ближайший конкурент -«110 дней без процентов» («Райффайзенбанк»)

Про снятие наличных: оформляете карту — и получаете бесплатное снятие всего кредитного лимита (!) без %. Предложение действует в тот месяц, когда оформили карточку + ещё 30 дней.

Единственное — процесс растянется на два дня, т.к. в первые 24 часа «Райффайзенбанк» разрешает снимать максимум 60% от кредитного лимита.

Есть вариант увеличить рассрочку 0% на снятие наличных до 140 дней:

Снимать деньги «без последствий» разрешается в банкоматах «Райфа» или его банков-партнёров — Газпромбанка, Московского кредитного банка, Росбанка, Уралсиба, Энерготрансбанка, ЮниКредит, Россельхозбанка.

Правило «двух месяцев» действует и для перевода кредитного лимита.

Что будет дальше? Недавно «Райф» ввёл те же правила, что и у «Альфа-Банка» — с 3-го месяца разрешается снимать и переводить до 50 000 руб. / мес. без штрафов и комиссий.

Про льготный период: на покупки даётся до 110 дней.

Что ещё? Бесплатное обслуживание при тратах по карте от 8 000 руб./мес. Если нет — взимается плата в размере 150 рублей.

Как оформить карту

Кредитная карта без процентов за снятие наличных доступна совершеннолетним гражданам РФ. Некоторые банки поднимают границу возраста клиента до 21 года или 23 лет. Чтобы получить кредитку, не нужно собирать много документов.

Порядок оформления кредитки:

- Заполнить онлайн-заявку на сайте банка или в отделении.

- Указать в анкете личные данные.

- Приложить к анкете копии паспорта и справки о доходах.

- Дождаться решения по анкете.

Получить кредитку и договор можно через курьера или в банковском отделении. Срок выпуска карточки: 1-3 дня с момента отправки анкеты. Когда пластиковый носитель будет готов, курьер привезет его по указанному адресу. С собой у курьера будет договор на банковской обслуживание. Договор нужно подписать, прежде чем начинать пользоваться карточкой.

У некоторых банков нет дистанционной доставки. В таком случае получить карту можно только в отделении.

Особенности операции снятия наличных с кредитки

Обычно за снятие наличных с кредитной карты взимается комиссия. Ее размер зависит от:

- принадлежности терминала, в котором осуществляется снятие: ниже в банкомате эмитента, выше – в стороннем. Также, может быть списана комиссия банка, которому принадлежит терминал. Информация об этом отобразится на экране при загрузке карты;

- статуса – чем выше уровень обслуживания, тем ниже комиссия. Держателям премиальных пакетов услуга доступна на индивидуальных условиях;

- ограничений по выдаче – для контроля за получением денежных средств банки устанавливают лимиты: суточные, месячные. Если он превышен, то возможны два варианта: снять деньги больше не получится до возобновления лимита, либо будет списан увеличенный размер комиссии.

Особенности пользования

Условия пользования кредитных карт с льготным периодом стандартные. Если до окончания срока действия грейса на счету есть минус, банк начисляет проценты за весь период применения платежного средства. Чтобы не запутаться в датах, обязательно подключите интернет-банк или платную услугу СМС-информирования (стоит около 30-60 рублей ежемесячно, клиент получает СМС обо всех движениях средств).

Плата снимается автоматически, даже если карта не действует, на ней нет отрицательного баланса. Поэтому, если вы решили не пользоваться пластиком, он вам не нужен — обратитесь в банк напишите заявление на закрытие кредитки.

Некоторые банки выпускают кредитки с бесплатным обслуживанием, но часто такое послабление дается не всем, а только активным пользователям. Например, при условии, если заемщик потратил с карточки безналично какую-то сумму за месяц.

Кредитные карты банков с льготным периодом обслуживаются международными системами. Ими можно расплачиваться в любых странах, ими удобно пользоваться в отпуске и деловых поездках. Что касается обналичивания, то эту операцию можно выполнять в любом банкомате, размер комиссионных в каждом банке свой.

Подытожим: кредитные карты с длительным льготным периодом – это отличный вариант для бережливых людей, которые хотят с выгодой для себя приобретать товары и услуги, и при этом не переплачивать лишнее. На портале BankSpravka.RU собрано много полезных обзоров и сравнений, которые помогут вам подобрать кредитку с бесплатным обслуживанием, низкой ставкой, и с оформлением без справок, воспользуйтесь этой полезной информацией, чтобы сделать правильный выбор.

Универсальная Gold от БыстроБанка

Привлекательная карточка с бонусной программой – вы можете сами выбрать, по какой программе вы хотите получать максимальное начисление до 5% от суммы покупок. Максимально можно в месяц набрать до 4000 баллов.

Какие действуют тарифы:

- Лимит могут одобрить от 9.000 до 345.000 рублей.

- Процентная ставка составит от 9,5% до 24,9% годовых.

- Льготный период действует до 50 дней.

- Обслуживание платное – по 720 рублей в год.

- Снятие наличных вне льготного периода с комиссией 5,5% от суммы, но не менее 300 рублей.

Здесь очень интересно рассчитывается ежемесячный платеж. Он определяется как 0,3* на размер текущей задолженности, и к полученной сумме прибавляют проценты. Требования к заемщикам очень лояльные: возраст от 21 до 70 лет, постоянная или временная прописка, трудовой стаж от 1 месяца.

Преимущества

Выгодные условия бонусной программы, можно самостоятельно выбрать категорию, по которой будет идти максимальное начисление. Очень лояльные требования. Оформление без справок с места работы.

Недостатки

Дорогое обслуживание – по 60 рублей ежемесячно плюс смс-информирование по 59 руб. в месяц. Взимается крупная комиссия за расчетное обслуживание технического овердрафта — 73% годовых.

Преимущества карт с большим беспроцентным периодом

Лучшие кредитные карты со льготным периодом. в три-четыре месяца предоставляют клиенту ряд преимуществ. Карта может оказаться полезной во многих случаях, особенно если деньги нужны очень срочно.

Важно помнить, что пользоваться картами с грейс-периодом нужно правильно. Только используя их верно, клиент получит реальную выгоду

В противном случае, держатель карты наоборот может уйти в минус.

Незачем ждать следующую зарплату или брать деньги взаймы у друзей и знакомых. Большинство банков дает клиенту возможность снимать деньги с кредитной карточки в нужное ему время и пользоваться банковскими средствами на протяжении льготного периода бесплатно.

Некоторые финансовые учреждения даже отказались от комиссии за снятие наличных средств, но такая возможность предоставляется лишь тогда, когда активен льготный период. Приведем пример: подвернулся очень выгодный тур для отпуска. Приобретаете его онлайн, при помощи кредитки с большим льготным банковским периодом и наслаждаетесь отдыхом, ведь для возвращения потраченных средств предоставлен максимальный срок. Также кредитка сможет выручить, если возникла проблема с зарплатной карточкой, а еще она может стать запасным вариантом для экстренных случаев.

![]()

Какие бывают кредитные карты

Если вы начнете методичный поиск кредитных предложений от российских банков, то вы увидите, что каждая из них имеет свой статус. Чаще всего, разделение идет следующим образом:

- Классическая.

- Золотая.

- Премиальная.

Классические кредитки – самого начального уровня, они дают своим владельцам небольшие лимиты и минимум необходимых опций. По золотой карте вы получаете больше доступную сумму для расходов и больше возможностей, например, доступ к специальным предложениям от банка или платежной системы.

Кредитки премиального уровня могут обладать очень высоким лимитом до 3-5 миллионов рублей, и при этом у них будут самые низкие ставки, и самый широкий набор привилегий. Нередко впридачу к таким карточкам идет бесплатная страховка, консерж-сервис, возможность бесплатно оформить дополнительные карты к основному счету и т.д.

Важно помнить, что чем выше уровень кредитки, тем выше будет и стоимость ее обслуживания. Это оправданно в том случае, если вы совершаете ежедневно много расходов, например, в поездках по работе, и хотите получить максимум комфорта и привилегий

Однако, если вы не планируете ежедневно тратить по нескольку десятков или сотен тысяч кредитных денег, вам для повседневных трат вполне достаточно будет карты начального уровня. Она обойдется вам гораздо дешевле, и при этом даст все необходимые возможности.

На что обратить внимание при выборе кредитной карты с льготным периодом на снятие наличных

Ключевые критерии подобных кредитных карт для снятия наличных без комиссии почти целиком схожи с аналогичными у любых других карт. Рассмотрим основные из них.

Кредитный лимит и процентная ставка

Под первым параметром, кредитным лимитом, подразумевается сумма, которую можно расходовать за счёт кредитного заведения, в долг. Процентная ставка — это сколько за эту сумму придётся переплатить.

Льготный период на снятие наличных

Этот период (иногда упоминается под названием грейс-период на снятие наличных) определяет, в течение какого срока вы можете снимать наличные без переплаты. Чем больше — тем лучше.

Льготный период на безналичные операции

Этот грейс-период определяет, в течение какого срока вы можете пользоваться кредитными средствами при помощи безналичных платежей без переплаты.

Будьте внимательны, иногда лишь часть льготного периода отведена приобретениям — остальная же отведена возможности вернуть средства.

Стоимость годового обслуживания

Чем больше эта стоимость, тем хуже. Иногда бесплатное обслуживание доступно только при достижении определённых условий, например, определённого уровня ежемесячных трат.

Cash Back (размер, вид и максимальные лимиты)

У некоторых карт есть опция возврата части средств за покупки. Например, если вы тратите 100 рублей, то 1-10 рублей с покупки могут вернуться обратно на счёт. Размер обычно варьируется от 1% до 10%.

Иногда имеется ограничение, сколько можно вернуть средств за счёт кэшбэка за месяц — обычно в районе 5-7 тысяч.

Кэшбэк может начисляться лишь за определённые категории покупок, а также может возвращаться не в рублях/валюте, а в баллах, которые обмениваются у партнёров на скидку или товары/услуги.

Снятие наличных с кредитной карты через терминалы Qiwi

Часто вы можете вернуть наличные не только через банкоматы и терминалы банка, но и через терминалы Qiwi. А вот снятие наличных, увы, через них невозможно.

Как работает беспроцентный период?

Например:

10 августа вы заключили кредитный договор, активировали карту и совершили первую покупку. Начался беспроцентный период 100 дней.

10 сентября, 10 октября, 10 ноября мы присылаем вам смс с суммой и датой минимального платежа. Эту сумму необходимо внести в течение 20 дней.

19 ноября заканчивается беспроцентный период. Если вы погасили всю сумму долга, проценты не начисляются. Следующие 100 дней без процентов начнутся после первой покупки по карте.

Платежный период — это период в 20 календарных дней, он начинается с даты, когда банк установил для вас кредитный лимит, и заканчивается на двадцатый календарный день в 23:00 по Москве.

Универсальная от Азиатско-Тихоокеанского Банка

Карта может быть оформлена в классическом, золотом ил премиальном варианте. Вы получаете кредитку именную или неименную, с кэшбэком от 2% до 10% на сумму ваших покупок. Вы можете выбрать одну категорию по своему усмотрению, которая будет приносить вам прибыль.

Рассмотрим предлагаемые тарифы:

- Кредитуют на сумму от 10.000 до 500.000 рублей.

- Процент назначают в пределах от 15% до 28% в год.

- Можно пользоваться беспроцентным сроком до 120 дней.

- Минимальный платеж составит 3% от суммы кредитного лимита + проценты ежемесячно.

- Выпуск и годовое обслуживание бесплатное.

- В течение первых 30 дней после оформления можно снимать наличные бесплатно. По их истечению – с комиссией 4,9% от суммы + 390 рублей.

- Выдача наличных – до 150.000 рублей в сутки.

Теперь изучим требования, предъявляемые к заемщикам: нужно быть в возрасте от 21 до 70 лет, иметь постоянную или временную прописку в регионе присутствия банка, а также трудовой стаж от 3 месяцев. Если вам нужна сумма до 100000 рублей, то её можно оформить без подтверждения дохода, а выше – со справкой 2-НДФЛ.

Преимущества

Бесплатное обслуживание, есть возможность получения наличных без комиссий. Вы участвуете с дисконтных программах от Виза или МастерКард. Возможно оформление карты по паспорту. Солидный кэшбэк.

Недостатки

За смс-инфромирование взимается крупная плата – по 89 руб. в месяц. За просрочку надо оплатить единовременный штраф в размере 700 рублей, плюс ежедневно начисляют неустойку 3% в день. Крупная комиссия за обналичивание после льготного срока.

«100 дней без %» («Альфа-Банк»)

Внимание, акция: «Альфа-Банк» разрешил снимать с карты «100 дней без %» сразу весь кредитный лимит! Без комиссий и штрафов, разумеется. Срок действия — 1 год с момента оформления.. Пример: если вам выдали кредитку на 140 000 рублей, вы сразу же сможете снять все деньги в любом банкомате мира и потратить их так, как вам хочется

Обычный лимит на «обналичку» без комиссии — 50 000 рублей в месяц

Пример: если вам выдали кредитку на 140 000 рублей, вы сразу же сможете снять все деньги в любом банкомате мира и потратить их так, как вам хочется. Обычный лимит на «обналичку» без комиссии — 50 000 рублей в месяц.

Предложение действует при оформлении карты до 19.09.2021 г.

Льготный период: до 100 дней без %.

На что распространяется: на покупки, снятие наличных и переводы.

Когда начинается: после 1-й покупки или списания годовой комиссии за обслуживание.

Тип грейса: «нечестный».

Кэшбэк: «Альфа-Банк» предлагает кэшбэк 2% за все покупки в первые шесть месяцев и 1% в дальнейшем.

Обслуживание: бесплатно в 1-й год, далее от 590 до 1 490 рублей в год.

«Фишки»:

- …Можно заработать! Всё просто — снимаем кредитные деньги и кладём их на дебетовую карту с большим % на остаток. И не забываем рассчитываться с банком вовремя, конечно :). За год так можно заработать до 7 000 рублей (если снимать по 50 000 руб./мес.);

- Есть рефинансирование: «Альфа» разрешает переводить кредитный лимит на другую кредитку и дает рассрочку 100 дней. Единственное: в течение 2 недель будет необходимо закрыть карту другого банка.

Выводы: что и говорить — преимуществ у карты «Альфа-Банка» хватает.

Во-первых, по ней положена большая 100-дневная рассрочка на все популярные операции: покупки, снятие наличных и рефинансирование.

Во-вторых, карта предлагается сразу с несколькими интересными акциями:

- Первый год будет обналичка всего кредитного лимита по карте без комиссий и штрафов. Нужны деньги — просто снимаете и решаете свои проблемы. В жизни хватает ситуаций, когда наличность нужна «вчера», а собственных денег нет.

- Повышенный кэшбэк 2% на все покупки;

- Бесплатное обслуживание.

Как сделать заказ на кредитку без процентов за снятие наличных

Кредитную карту без процентов за снятие наличных можно заказать онлайн, без посещения офиса банка. Такую возможность предоставляет большинство эмитентов. Пользователю предлагается заполнить простую анкету и подтвердить свои действия одноразовым кодом. При предварительном одобрении клиент приглашается в банковское подразделение для предоставления документов и заключения договора.

Для лояльных заемщиков процедура упрощается при подаче заявки через личный кабинет. Достаточно определиться с типом платежной системы, размером займа и набором дополнительных опций (повышенный кэш-бек по определенным категориям, наличие страхования выезжающих за рубеж и т.д.). Подписание договора проводится в момент выдачи пластика.

При выборе кредитки с возможностью обналичивания денег важно обратить внимание на другие параметры продукта: продолжительность льготного периода, процентную ставку, минимальный платеж

Кредитные карты с льготным периодом 90-120 дней

Этот промежуток уже является более интересным, т.к. он значительно больше классического, но тяготеет к длительному сроку. Здесь вам будут давать 3-4 месяца беспроцентного использования кредитных средств, этого вполне достаточно для того, чтобы вернуть даже крупную сумму долга.

Когда это выгодно? Например, если вы въезжаете в новую квартиру, вам нужно сделать ремонт и приобрести новую мебель, технику и т.д. Вы можете совершать выгодные покупки, возвращать их несколько месяцев без переплаты, и не думать о том, что вам начислят высокие проценты.

Кредитные карты до 120 дней без процентов →

В этом сегменте хорошо проявили себя две кредитных карты – от Ситибанка и УБРиР, о них и пойдет речь в сравнении ниже:

| Параметры |

Просто кредитная карта Просто кредитная карта

|

Хочу больше Хочу больше

|

| Процентная ставка, в год | От 10,9% до 32,9% | От 17% до 29% |

| Сумма, руб. | До 300.000 | До 700.000 |

| Плата за обслуживание | От 0 до 3000 | |

| Грейс период | До 180 | До 120 |

| На что распространяется | На безналичные операции оплаты услуг и товаров, а также обналичивание карты | На операции по оплате товаров и услуг, и на операции снятия наличности |

| Бонусная программа | Можно переводить покупки в рассрочку | cash back до 3% |

Оба этих карточных продукта подходят как для небольших повседневных трат, так и для крупных покупок, беспроцентный срок будет распространяться и на снятие наличных, но при этом они также имеют свои особенности. Первый вариант подойдет для тех, кто хочет экономить – плата за обслуживание всегда будет нулевая, ставка небольшая, а второй вариант больше заинтересует тех, кто хочет иметь под рукой крупный лимит и возможность вернуть часть потраченных средств.

Как получить кредитку с большим грейс-периодом

Чтобы получить одобрение финансового учреждения на получение кредитной карты, следует избегать часто встречающихся ошибок. Подавая документы на получение кредитки, нужно указывать только правдивую информацию о работе, поскольку сотрудникам банка легко это проверить.

Если помимо основной работы есть еще какие-то источники дохода, то о них желательно сообщить. Не рекомендуется преувеличивать собственные доходы. Если банк одобрит карту со льготным периодом, а лимит окажется для клиента слишком высоким, то он рискует не оплатить задолженность в положенный срок.

Не стоит заниматься оформлением пластика, если имеется более трех открытых кредитов. Также не имеет смысла скрывать правду о кредитной истории, поскольку информация о финансовом рейтинге заемщика всегда проверяется через БКИ. Когда у клиента хорошая кредитная история, а все платежи по предыдущим и нынешним кредитам сделаны в срок, у него есть все шансы получить выбранную кредитку в течение дня.

Требования к заемщику

У всех банковских учреждений существует ряд требований к заемщику, выполнение которых гарантирует получение пластиковой карточки. Если будущий клиент хочет получить кредитку, имеющую самый большой грейс-период, то он должен быть гражданином России и иметь официальное трудоустройство. Возрастные рамки — от 21 года до 60 лет.

![]()

На льготные условия по кредитной карте влияют данные о кредитной истории заемщика, а также наличие или отсутствие других кредитов. Затраты на погашение всех имеющихся у клиента кредитов не должны превышать 30% от его официального дохода. У каждого банка требования к минимальному пакету документов могут немного отличаться, но в целом получить пластиковую карточку сможет каждый желающий — трудоспособный человек, имеющий официальное трудоустройство.

Необходимые документы

Чтобы стать обладателем пластиковой карточки с льготным периодом 145 дней и более банковскому учреждению нужно предоставить небольшой пакет документации. Обычно в него входит паспорт РФ, водительские права и справка о доходах с места работы заемщика. Будущему клиенту рекомендуется внимательно изучить условия погашения задолженностей по кредитке. Если клиент доволен льготным периодом, его устраивает кэшбек по кредитке, получение карточки займет несколько минут.

![]()

Алгоритм оформления

Лучшие кредитные карты оформляются довольно просто, и в этом клиентам помогают современные технологии. Больше нет необходимости отвлекаться от работы, идти в отделение выбранного банка, стоять там в очередях. Все, что нужно сделать заемщикам — выбрать подходящие кредитные карты со льготным лимитом, даже до 1 млн. руб. и составить заявку на получение кредитки. Для этого достаточно воспользоваться компьютером, телефоном или планшетом, имеющим доступ в интернет.

Сайт банка предлагает будущему клиенту форму для заполнения заявки на получение кредитки. В заявке указываются номер телефона, паспортные данные и место жительства. Некоторые банки запрашивают сумму дохода заемщика. После этого сотрудники банка обрабатывают заявку, и в большинстве случаев клиент получает одобрение. Банковские работники связываются с клиентом и обговаривают способ доставки карточки. Обычно заемщик самостоятельно приходит в банковское отделение и забирает кредитку, но сейчас многие банки предлагают услугу курьерской доставки.

![]()

Среди огромного количества кредитных карточек, предлагаемых различными финансовыми учреждениями, обычному человеку бывает сложно сделать правильный выбор. Но кредитки с большим льготным периодом наиболее привлекательны для заемщиков. Ведь чем длиннее льготные условия пользования кредитом, тем дольше клиент пользуется банковскими средствами бесплатно, без оплаты процентов.

Рекомендуем выбрать не одну, а сразу несколько кредиток с похожими условиями кредитования в разных банках и отправить заявки на получение. Это значительно увеличит шансы заемщика получить понравившуюся карту. Даже если клиенту где-то откажут в получении, то в другом банковском учреждении он получит положительный ответ.

Итоговое сравнение беспроцентных кредитных карт

| Кредитные карты без процентов |

Максимальный лимит | Беспроцентный период | Процентная ставка в год | ||||

|---|---|---|---|---|---|---|---|

| 1 | Альфа-Банк (100 дней без процентов) | 500000 | 500 000 руб. | 100 | 100 дней | от 11.99 до 38.51% | от 11.99 до 38.51% |

| 2 | Локо-Банк (ЛокоЛайт) | 150000 | 150 000 руб. | 1095 | 1095 дней | от 11.9 до 11.9% | от 11.9 до 11.9% |

| 3 | Экспобанк (Выгода) | 300000 | 300 000 руб. | 56 | 56 дней | 23.9% | 23.9% |

| 4 | БыстроБанк (Универсальная) | 345000 | 345 000 руб. | 50 | 50 дней | от 9.5 до 24.1% | от 9.5 до 24.1% |

| 5 | Совкомбанк (Халва Виртуальная) | 350000 | 350 000 руб. | до 10% | до 10% | ||

| 6 | Совкомбанк (Халва Премиум) | 350000 | 350 000 руб. | до 10% | до 10% | ||

| 7 | Кузнецкбизнесбанк (МИР Именная) | 200000 | 200 000 руб. | 100 | 100 дней | 20% | 20% |

| 8 | Кузнецкбизнесбанк (МИР Моментальная льготный период 30 дней) | 200000 | 200 000 руб. | 30 | 30 дней | 22% | 22% |

| 9 | Углеметбанк (Mastercard Gold) | 500000 | 500 000 руб. | 55 | 55 дней | до 23.5% | до 23.5% |

| 10 | Кузнецкбизнесбанк (VISA «Калита») | 200000 | 200 000 руб. | 60 | 60 дней | 20% | 20% |

| 11 | Банк Кольцо Урала (Кредитная) | 300000 | 300 000 руб. | 120 | 120 дней | до 24% | до 24% |

| 12 | Кузнецкбизнесбанк (Mastercard «Калита») | 200000 | 200 000 руб. | 60 | 60 дней | 20% | 20% |

| 13 | Энерготрансбанк (Кредитная карта) | 500000 | 500 000 руб. | 50 | 50 дней | 25% | 25% |

| 14 | Кузнецкбизнесбанк (МИР Моментальная льготный период 70 дней) | 200000 | 200 000 руб. | 70 | 70 дней | 20% | 20% |

| 15 | Приморье (Большой cash-back) | 700000 | 700 000 руб. | 50 | 50 дней | от 17 до 19.3% | от 17 до 19.3% |

| 16 | НС Банк (Кредитная карта для вкладчиков) | 150000 | 150 000 руб. | 62 | 62 дня | 18% | 18% |

| 17 | Алмазэргиэнбанк (Кредитная карта) | 500000 | 500 000 руб. | 50 | 50 дней | 15.25% | 15.25% |

| 18 | Агропромкредит (Льготная) | 150000 | 150 000 руб. | 51 | 51 день | 14% | 14% |

| 19 | Инбанк («Лояльный World Elite») | 500000 | 500 000 руб. | 56 | 56 дней | от 16 до 23% | от 16 до 23% |

| 20 | Агропромкредит (Оптимальная льготная) | 1500000 | 1 500 000 руб. | 51 | 51 день | 14% | 14% |

| 21 | Инбанк («Лояльный Classic») | 500000 | 500 000 руб. | 56 | 56 дней | от 16 до 23% | от 16 до 23% |

| 22 | Оренбург (Универсальная карта) | 450000 | 450 000 руб. | 60 | 60 дней | от 19.9 до 21.9% | от 19.9 до 21.9% |

| 23 | Оренбург (Кредитная карта с льготным периодом) | 450000 | 450 000 руб. | 60 | 60 дней | от 17.9 до 19.9% | от 17.9 до 19.9% |

| 24 | Сибсоцбанк (Кредитная карта МИР) | 50000 | 50 000 руб. | 51 | 51 день | 23% | 23% |

| 25 | Кредит Урал Банк (ММК Plus Credit-100) | 1000000 | 1 000 000 руб. | 100 | 100 дней | от 11.6 до 20% | от 11.6 до 20% |

| 26 | Citi (Mastercard Gold) | 600000 | 600 000 руб. | 50 | 50 дней | от 13.9 до 32.9% | от 13.9 до 32.9% |

| 27 | Кузнецкий (Кредитная карта) | 150000 | 150 000 руб. | 50 | 50 дней | 26.9% | 26.9% |

| 28 | Кредит Урал Банк (Visa Classic Unembossed) | 200000 | 200 000 руб. | 60 | 60 дней | от 18.1 до 22% | от 18.1 до 22% |

| 29 | Кредит Урал Банк (КУБ-Classic) | 500000 | 500 000 руб. | 60 | 60 дней | от 22.3 до 22.3% | от 22.3 до 22.3% |

| 30 | Кредит Урал Банк (КУБ-Gold) | 1000000 | 1 000 000 руб. | 60 | 60 дней | от 20.7 до 20.7% | от 20.7 до 20.7% |

| 31 | Тинькофф (Азбука Вкуса) | 300000 | 300 000 руб. | 55 | 55 дней | от 15 до 49.9% | от 15 до 49.9% |

| 32 | Кредит Урал Банк (Магнитка Plus Credit) | 200000 | 200 000 руб. | 100 | 100 дней | от 11.5 до 18.2% | от 11.5 до 18.2% |

Популярные банки

Русский Стандарт

Совкомбанк

Альфа-Банк

УБРиР

Тинькофф

Этапы получения кредитной карты

1Выберите подходящий банк

2 Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

На что стоит обратить внимание при оформлении карты без процентов

Кредитные карты без процентов отличаются от обычных. Перед оформлением лучше ознакомиться с этими нюансами.

- Беспроцентные карты не являются абсолютно бесплатными. Вместо процентов у них взимается фиксированная комиссия за каждый день пользования кредитными деньгами

- Проценты по карте начисляются только в случае появления просроченной задолженности

- Такие карты часто предлагают невысокий кредитный лимит

- При пополнении счета через кассу банка может взиматься комиссия

- Некоторые банки взимают комиссию за выдачу карты

Правила оформления

Чтобы получить карту без процентов, нужно:

- Выбрать предложение с наиболее подходящими условиями.

- Заполнить заявку в отделении или на сайте банка

- Загрузить фотографии документов, если это требуется.

- Отправить заявку в банк.

- Дождаться принятого банком решения.

- Получить карту через выездного специалиста или в отделении банка.

Преимущества

- Можно пользоваться любой суммой кредитного лимита за фиксированную комиссию

- Часто у таких карт разрешено снятие наличных без комиссии

- Требования к заемщику часто менее строгие, чем у карт с процентами

- Если не пользоваться картой, то ее обслуживание станет полностью бесплатным

Недостатки

- Некоторые банки к беспроцентным картам дополнительные услуги, например, страхование жизни и здоровья, от которых нельзя отказаться

- Не все операции по таким картам входят в льготный период. Иногда проценты начисляются уже начиная со следующего дня

- При наступлении просрочки переплата по кредитке значительно вырастет.

- Если затянуть погашение задолженности, то есть риск столкнуться с крупной переплатой