Карту какой платежной системы выбрать

Содержание:

- Преимущества и недостатки Виза

- Причины создания национальной платежной системы

- Как мы зависим от международных платежных систем?

- География действия карт МИР, Visa и MasterCard

- Как платежные системы работают?

- Безопасность

- Чем карта Visa отличается от MasterCard

- Явные недостатки карты МИР

- Карта МИР — Национальная система платежных карт

- Базовые различия

- На какие категории делятся дебетовые карты «Мир»

- Платежная система Visa

- Отличия между картами разного уровня

- Преимущества и недостатки карты МИР

- Кто изготавливает карты МИР, VISA и MS?

- О разновидностях

- Главные отличия между картами разного класса

- Конвертация валют

- Платежная система Мастеркард

Преимущества и недостатки Виза

Партнёрство с Виза имеют как минимум тридцать миллионов организаций в мире, при этом важно не забывать, что очень многие организации, особенно банки, сотрудничают с двумя системами одновременно. По этой причине составить точную статистику очень сложно

Стран, в которых действует Виза, меньше по политическим причинам — лучше учесть это перед тем, как ехать с картой от этой системы в страны, не поддерживающие США.

Из-за того, что Виза старше своего конкурента, в мире больше банкоматов и терминалов от этой системы, но сейчас это не так существенно — сложно найти хоть одно такое устройство, поддерживающее одну систему, а не две, как большинство.

Основные недостатки:

- возможны проблемы с аппаратами самообслуживания за границей;

- при въезде в страны с оплатой в евро будет произведена двойная конвертация и пользователь потеряет на комиссии больше;

- система уделяет меньше внимания инновационным способам оплаты, где нет надобности в пин-коде.

В Америке с картой от Виза у пользователя не возникнет никаких проблем — не будет переплаты, так как карта сразу переведёт средства в необходимые там USD.

Причины создания национальной платежной системы

Для того чтобы понять технические особенности функционирования новых карт и их перспективы, важно понимать причины создания данного продукта. В 2014 году универсальные международные карты Visa и Mastercard начали давать сбой из-за многочисленных санкций против России

Некоторые банки попросту приостанавливали обслуживание и процесс обработки транзакций.

Именно это и стало главной причиной для создания совершенно новой национальной платежной системы, которая бы надежно защитила российских граждан от иностранных санкций.

Обслуживание карт Мир

Основными задачи Системы Мир являются:

- обеспечение системы безопасности;

- непрерывность обработки банковских операций;

Важно понимать, что именно внешнеэкономические обстоятельства стали толком для создания системы МИР, хотя ее основные принципы были заложены еще в 90-х годах. Основной задачей НСПК (Национальная система платежных карт) является обеспечение процессов безопасности и стабильности банковских операций на территории России

В результате присоединения Крыма к РФ в марте 2014 года, США предприняло ряд санкций, который поставили под удар стабильное проведение банковских операций на территории страны. Многие отечественные банки попали в список экономических и политических запретов и не смогли обрабатывать транзакции по картам. Среди «жертв» оказались СМП Банк, Инвесткапиталбанк, Банк «Россия» и другие.

Платежная карта МИР – это российская альтернатива международных платежных систем Виза и Мастеркард.

Карты Мир

Учитывая то, что под удар международных санкций попало более 10 отечественных банков, они первые протестировали платежную систему и успешно начали выпуск карт.

На сегодняшний день, к платежной системе присоединилось около 100 российских банков, которые успешно разрабатывают собственные банковские продукты на базе платежной системы МИР.

Это интересно: Чем кредитная карта отличается от дебетовой: изучаем со всех сторон

Как мы зависим от международных платежных систем?

Такие гиганты, как MasterCard, Visa, Diners Club, American Express и JCB, устанавливают правила игры на

международном рынке. Они задают международные стандарты работы и безопасности,

первыми внедряют новейшие технологии. Они же выдают лицензии на изготовление

пластиковых карт с логотипом ассоциации. Они же обеспечивают стабильность всей

системы переводов, поддерживая работу серверов, отвечающих за обработку данных.

И они же, в случае чего, могут приостановить все

операции по вашим банковским картам. В марте 2014 года, после того как США

ввели санкции из-за ситуации в Крыму, Visa и MasterCard остановили обслуживание

карт нескольких российских банков.

Тогда правительством России было принято решение создать свою национальную платежную систему, которая дублировала бы функции международной на случай непредвиденных конфликтов. Так появилась платежная система МИР. Теперь все платежи внутри страны обрабатываются именно этой системой. При этом у вас есть возможность как выпустить себе только внутреннюю карту МИР, так и обзавестись одной из коллабораций «МИР + MasterCard», «МИР + JCB» или «МИР + American Express». На территории страны такая карта будет считываться как национальная, но ей же вы сможете воспользоваться и за рубежом.

География действия карт МИР, Visa и MasterCard

К созданию российской национальной платежной системы «МИР» политическое руководство страны подтолкнули масштабные антироссийские санкции, которые были введены западными государствами в 2014 году в ответ на включение в состав страны Республики Крым и города Севастополь. В числе прочего, над российскими пользователями пластиковых карт нависла потенциальная угроза отключения от международных платежных систем Visa и MasterCard и, как следствие, невозможности использования популярных банковских продуктов. Выходом из создавшегося положения стало создание собственной независимой платформы для проведения расчетов банковскими картами.

В связи с этим именно территория действия является основным отличием между картами с системой МИР и международными платежными системами. МИР — это национальная российская платформа для осуществления безналичных расчетов. Принимать к оплате данный инструмент обязаны все розничные магазины, работающие на территории Российской Федерации, а также поставщики коммунальных услуг, государственные и муниципальные учреждения.

За пределами нашей страны картой МИР можно будет рассчитаться только в Армении. Даже в таких территориально близких и поддерживающих с Россией союзнические отношения государствах, как Беларусь и Казахстан, снять наличные с карты МИР можно только в банкоматах, принадлежащих дочерним банкам ВТБ. Осенью 2018 года на всю Беларусь таких устройств насчитывалось всего 86 штук.

О приеме оплаты с российских национальных карт идут переговоры со странами ЕврАзЭС, Турцией, Таиландом, Объединенными Арабскими Эмиратами и другими государствами, часто посещаемыми россиянами. Но конкретных результатов переговоры пока не принесли. И, само собой, карточками МИР невозможно пользоваться на территории европейских государств, США и других стран дальнего зарубежья.

Пластик с Visa и MasterCard, напротив, принимается в 99 % стран мира, в том числе и в России. Исключение составляет разве что полуостров Крым, где работа международных систем расчета по банковским картам заблокирована вследствие санкций. У жителей и гостей этого региона выбора не остается. Они могут пользоваться только банковскими картами с системой МИР.

Как платежные системы работают?

У всех платежных систем есть своя валюта расчетов. Ее еще называют валютой биллинга. Например, Visa (родом из Америки) проводит все расчеты в долларах, а MasterCard (родом из Европы) — в евро. Однако за пределами еврозоны биллинговой валютой для MasterCard также является доллар. Китайская система China UnionPay работает в юанях, и так далее.

Международные

платежные системы позволяют проводить множество платежей в разных странах с

разными валютами: платить с рублевого счета шекелями в Израиле, платить с

евросчета долларами в Америке, расплачиваться аргентинскими песо со счета в

йенах. Почти во всех странах есть инфраструктура (терминалы, банкоматы,

отделения), которая позволяет воспользоваться картой этих гигантов банковского

рынка (в том числе снять наличные или пополнить счет).

Национальные платежные системы делают все то же самое, но, как правило, ограничены пределами своей страны. В России это платежная система МИР. Воспользоваться картой этой системы в большинстве других стран вы уже не сможете — банкоматы и терминалы просто не смогут ее «прочитать». Зато Visa и MasterCard на территории России принимаются везде, ведь до 2014 года в нашей стране вовсе не было своей национальной платежной системы и вся инфраструктура создавалась под международные стандарты.

Безопасность

Технологии, которые защищают систему, по уровню безопасности ничем не уступают применяемым в Виза или МастерКард.

https://youtube.com/watch?v=sxyCh70V334

Карты МИР защищены рядом фирменных элементов, которые гарантируют полную безопасность:

- Микропроцессор (чип) серебряного или золотого цвета хранит зашифрованную информацию для совершения платежей по карте

- Графический символ национальной валюты, появляющийся в ультрафиолетовом излучении

- Фигурная линза, включенная в фирменную голограмму МИР. Выпуклая поверхность при изменении угла наклона во время наблюдения переходит в ровные края голограммы. Скрытый графический символ рубля тоже присутствует в голограмме

Безопасность проведения операций в интернете обеспечивает технология MirAccept. Она разработана на основе международных стандартов 3D Secure. Для подтверждения действий она использует SMS-пароли. В планах также использование альтернативных методов подтверждения – например, биометрических данных.

Чем карта Visa отличается от MasterCard

Платежная система – это сервис для перевода денег в электронной форме, согласно утвержденным правилам. Правила бывают разные, но если рассматривать для Visa с MasterCard от Сбербанка, то эти системы – международные. Это означает, что с карты такой платежной системы можно снять наличные в любом банкомате, оплатить услуги, как в торговой точке, так и через интернет.

Валюта по договору

Visa – это американская платежная система, основной валютой которой выступает доллар. Именно поэтому карта этой операционной системы подходит тем, кто планирует поездку в США. Конвертация в таком случае будет выгоднее. В России можно оформить карту Visa в Сбербанке как для рублевого, так и для долларового счета.

MasterCard тоже расположена в США, но у этой системы базовой валютой выступает не только доллар, но еще и евро. Отправляясь в путешествие по Европе лучше оформить в Сбербанке карту именно этой платежной системы. Курс конвертации будет завесить от того, где совершается операция.

К примеру, в Америке конвертация будет происходит через доллар, в еврозоне с использованием евро.

Охват стран

По состоянию на ноябрь 2020 года на официальном сайте MasterCard представлена информация, что платежная система представлена более чем 210 странах и территориях.

Что касается Visa, то она, согласно данным официального сайта, по состоянию на ноябрь 2020 года представлена в 200 городах.

Получается, MasterCard выигрывает с небольшим перевесом. Актуальный он или нет, каждый решает самостоятельно.

Код безопасности

На оборотной стороне любой карты есть секретный код, который обычно следует ввести при покупке товаров или услуги через интернет. Вот это и есть код безопасности, который в отношении каждой карты поменять нельзя.

Название кода:

- Visa – CVV2 (Card Verification Value) из 3 цифр;

- MasterCard – CVC2 (Card Verification Code) из 3 цифр.

Что лучше? Правильный ответ один – они одинаково безопасны. Однако есть различные стереотипы, в результате которых полагают, что MasterCard надежнее.

Специальные предложения от платежной системы

Если говорить про Сбербанк, то акции, бонусы и специальные предложения не отличаются для типов платежной системы. Отличаться могут специальные предложения от самой платежной системы. Ознакомиться с актуальными предложениями можно на официальном сайте Visa или MasterCard.

К примеру, при оплате визой в период с 15 октября по 15 ноября 2020 года можно получить скидку. Ее размер определяет магазин партнер.

Явные недостатки карты МИР

- Не работает за границей (за исключением некоторых стран СНГ), но есть возможность оформить ко-бейджинговые карты МИР и пользоваться ими в любой стране

- Стоимость обслуживания для обычных клиентов аналогична стоимости карт других платежных систем, а недостатков больше, чем у них. Многие сетуют, что карта МИР должна стоить дешевле по обслуживанию

- Не до конца задействована в инфраструктуру платежей. Кто-то жалуется, что картой МИР невозможно оплатить услуги ЖКХ в разных регионах без комиссии, кому-то не нравится, что карта МИР не подключается к PayPal и таких мелких недочетов масса.

- Пока нельзя оплачивать картой МИР в GooglePlay и ApplePay

- Бюджетников, госслужащих и пенсионеров буквально принудительно переводят на выплаты по картам МИР, не предоставляя права выбора. Многим это не нравится.

Карта МИР — Национальная система платежных карт

В 2014 году по указу президента была создана российская платежная система. Платежная система РФ, специализирующаяся на осуществлении и обработке транзакций банковских карт, получила название «Национальная система платежных карт» (далее – НСПК). Ключевое задание, возложенное на НСПК, заключается в обеспечении процессов безопасности, стабильности и непрерывности обработки операций банковских карт на территории государства.

Необходимость в создании такого рода клирингового центра на территории России была призвана к жизни сложившимися внешнеполитическими и экономическими обстоятельствами, которые негативно сказались на функционировании системы платежных карт в стране.

Как известно, март 2014 года стал периодом введения санкций против РФ со стороны США в ответ на присоединение Крыма. В результате указанных выше действий Запада не заставил себя ждать и отключил транзакции по картам определенных отечественных банков. Первыми «жертвами» в этом направлении стали Банк «Россия», СМП Банк, Собинбанк, Инвесткапиталбанк. С целью защиты внутреннего рынка банковских услуг от негативных последствий западных санкций правительство страны приняло решение в июле 2014 года о создании АО «Национальная система платежных карт». Их главной задачей стала реализация таких ключевых функций, которые были направлены на создание учреждения российского центра обработки операций по банковским картам в государстве, а также разработка и популяризация в обществе национальных платежных карт.

В результате плодотворной работы НСПК – была создана платежная карта Мир, которая послужила национальным российским альтернативным вариантом по отношению к картам международных платежных систем — Виза и Мастеркард.

Новая банковская карта МИР прошла испытание именно теми банками, которые в 2014 году были отключены от международных платежных систем. Уже в декабре 2015 года появившиеся карты «Мир» нашли своих первых хозяев. В конце 2017 года уже 200 российских банков практикуют выдачу пластиковых карт «Мир», а в числе партнеров новой платежной системы – 350 банковских учреждений Федерации, которые уже принимают или планируют начать выпуск карты.

Банковская карта МИР по своему функционалу практически ничем не отличается от карт Visa и MasterCard. Она позволяет совершать весь спектр необходимых банковских операций, среди которых – получение и внесение денежных средств, оплата товаров и услуг, осуществление перевода денежных средств с одной карты на другую.

Сегодня функционируют в обороте такие категории карты «Мир» как стандартная дебетовая, кредитная, премиальная. Они отличаются между собой привилегиями для держателя карты и объемом месячного лимита на снятие денежных средств. Именно это должны учитывать пользователи, принимая решение, какую карту выбрать.

Базовые различия

Надо сказать, что безопасность перевода денег в обеих платежных системах сейчас на одном уровне. Помимо визуальных расхождений, есть еще и технические:

- Внебанковские программы лояльности;

- Биллинг по валютам.

В остальном, банки сильно нарушили баланс, и почти стерли различия между этими системами. Надо понимать, что большая часть параметров и характеристик, зависит вовсе не от платежной системы, а от банка. Например:

- Выдача наличных средств;

- Программы поощрения;

- Лимиты и т.п.

В этом плане, сравнивать MasterCard с Visa достаточно сложно. Большую часть функционала видоизменяют как раз таки банки.

И вместе с тем, биллинг тоже имеет решающее значение. Так, у Визы в нем используется только доллар. А вот Мастеркард работает:

- С Долларами;

- С Евро.

Отсюда пошла идея о том, что Визой проще расплачиваться в США. А вот Мастер Кардом в Европе. И это отчасти так, если мы рассматриваем позицию гражданина РФ. А вообще, в США есть несколько локальных платежных систем, которым еще выгоднее расплачиваться, чем визой.

Опять-таки, различия тут не только в региональной привязке и в долларах с евро. Все дело в том, что Visa просто меньше работает с универсальной валютой ЕС. Поэтому, для нашей страны и близлежащих европейских государств, все-таки предпочтительнее MasterCard.

Кстати, статистика показывает, что у MasterCard на территории РФ в среднем на 15-20% больше партнеров, чем у той же Visa. Но это еще ничего не означает. Ведь банки и платежные системы куда охотнее работают с последней. А по огромному количеству продуктов, банки вообще не выдавали MasterCard. По крайней мере до того момента, пока не появилась МИР. До отечественной платежной системы, визу использовали повсеместно:

- Для зарплатных проектов;

- Для дебетовых карт;

- Для студенческих социальных программ и т.п.

А вот MasterCard на удивление, отлично освоились в кредитном направлении.

Если же сравнивать расхождения между платежными системами по сервису и привилегиям, то получается довольно интересная картина. По всем продуктам проходить не будем, отметим только то, что есть у одного, и нет у другого.

MasterCard:

- Предоставляется скидка 10% в авиакомпаниях (Emirates);

- Огромное количество вип-залов;

- Наличие Priority Pass.

Но и Visa старается не отставать:

- Услуги консьержа;

- Юридическая и мед. помощь (по ограниченным картам);

- Бесплатный роуминг для интернета на большую. 4-ку российских операторов связи;

- Увеличенный список по трансферам.

Кстати, разница еще и в лимитах на снятие по бесконтактной оплате в магазинах например. Так, на момент публикации, без пин-кода вы можете снять сумму до 3 тыс. рублей с Визы, и до 1 тыс. рублей для Мастер Карда.

Обратите внимание на то, что это все со временем поменяется. И лимиты могут сократить, или наоборот — расширить

Надежное использование карты обеспечивают не только платежные системы, но и банки. И они, в первую очередь. Поэтому по безопасности, никаких сравнений приводить просто не будем.

Но, можно заметить несколько нюансов. Например бонусы от Аэрофлота могут подключаться только на карту Visa следующих серий;

- Классик;

- Золотые;

- Сигнатур.

А вот в остальном, различий особых нет. Кстати, если мы примерили обе эти платежные системы на российскую действительность, то нельзя не затронуть и один «больной» вопрос. Речь о п-ове Крым. Который не обслуживается обеими системами вообще. Там существует несколько обходных путей, но с юридической точки зрения, на полуострове работают только отечественные карты МИР.

А особенности нашего законодательства таковы, что теперь на МИР переводятся все социальные выплаты. И зарплатные проекты, в большинстве своем. Вообще, получать социальные выплаты на карту международной платежной системы теперь не получится. Только на МИР.

На какие категории делятся дебетовые карты «Мир»

«Мир» – основная ниша работы с бюджетниками и другими клиентами крупнейших частных и коммерческих банков страны. Согласно официальному постановлению, все сотрудники бюджетной сферы и пенсионеры должны быть в обязательном порядке переведены на работу с современным решением, исходя из чего было разработано несколько типов дебетовых карт:

- зарплатная;

- пенсионная.

Все зарплатные карты сотрудников государственных учреждений переводятся на платежную систему «Мир» с 1 июля 2017 года. Процесс должен быть выполнен в течение года, после чего перевод зарплаты, авансов и премий на сторонние системы станет недоступным. Официальный график выдачи новых пластиковых карт опубликован на сайте обслуживающего банка.

К преимуществам таких карт можно отнести:

- бесплатный выпуск и льготное дальнейшее обслуживания, согласно программе государственной поддержки;

- применение в производстве последних технических и программных технологий, повышающих надежность и защищенность таких решений. Карты надежно защищены от удаленного считывания и перехвата сигнала. Возможность бесконтактной оплаты ускоряет процесс оплаты товаров и услуг;

- поддержка работы с электронными панелями управления, что позволяет удаленно оплачивать товары и услуги партнеров. Из-за новизны такого решения, еще не все частные и государственные компании успели добавить в список возможных для оплаты способов «Мир», данная проблема активно решается;

- возможность участия во множестве акций, что позволяет приобретать товары и услуги со значительной скидкой.

Пенсионеры вправе отказаться от замены пластиковой карты в пользу выдачи средств наличными. Сделать это можно только в том случае, если банковский клиент не может самостоятельно обналичить средства по состоянию здоровья или в связи с отсутствием центра обслуживания или банкомата в регионе жительства. Получить новое решение можно в ближайшем офисе обслуживания, но также меняют карты и почтальоны при составлении соответствующего письменного заявления.

Пенсионная карта «Мир» – усовершенствованный вид дебетового решения, который бесплатно обслуживается и предлагает обязательный накопительный процент по наименьшему месячному остатку. Стоимость годового обслуживания карты мир включена в льготную программу. Данный параметр может изменяться в зависимости от обслуживающего банка.

Воспользоваться дебетовой картой сможет и сторонний клиент банка, не относящийся к бюджетной сфере. Выпуск карты будет произведен со скидкой, но дальнейшее обслуживание придется оплатить в полной степени.

Платежная система Visa

Ведущая международная система основана на долларовой валюте. Конвертирование здесь проходит именно через эту расчетную единицу. Причина популярности сервиса состоит в использовании у 30 млн торговых предприятий, действующих в свыше чем 200 странах.

Американская компания занимает около 28% рынка по выпуску карт. Наибольшая востребованность зафиксирована в населенных пунктах Северной Америки, а наименьшая – в Азии. В работе участвует собственная утилита для безопасности 3D Secure. Цель внедрения – увеличение безопасности и упрощение оплаты онлайн по карточкам.

Структура безопасности основана на 3 независимых доменах:

- Эмитент (банки и карты).

- Эквайер (финансовые компании и владельцы).

- Взаимодействие (согласует домены).

Каждая денежная операция проходит через них. В РФ компания появилась в 1974 г. Партнеры – все российские банки.

Характеристики:

- общее количество обслуживающих банкоматов – более 1 млн;

- свыше 50% оборота финансовых международных организаций проходит через систему;

- 20 тыс. учреждений – участников.

Среди преимуществ:

- управление счета доступно круглосуточно и в любом населенном пункте;

- проведение онлайн-операций;

- валюта универсальна для каждого из государств;

- отсутствие комиссии при списании (не зависит от местоположения).

За последнее десятилетие сфера обслуживания системы в РФ очень расширилась. Большинство работников России – держатели зарплатных дебетовок этого сервиса. Вряд ли найдется кинотеатр, кафе или супермаркет, где отсутствует специальный терминал для безналичного расчета.

Отличия между картами разного уровня

Наличие или отсутствие существенной разницы между двумя распространенными МПС зависит не только от российской и иностранных валют, но и от категории (класса) банковской карты, которую выбирает держатель.

«Электронные» карточки

Карточки низшего класса платежной системы Виза – это Visa Electron, а системы Мастеркард – Maestro и MasterCard Electronic.

Сходства «электронных» карт обеих МПС – низкая плата за выпуск и обслуживание (вплоть от 0 руб. в рамках социальных и пенсионных программ), а также непригодность для использования за рубежом. Многие банки-эмитенты разрешают операции за границей, но POS-терминалы и другие устройства в дальних странах требуют выдавленного на карте имени держателя, а на пластике низшего класса оно напечатано.

Различие между «электронными» продуктами в том, что Visa Electron некоторых банков могут использоваться для покупок в интернет, а Maestro и MasterCard Electronic для онлайн-платежей не подходят.

Помимо этого, теоретически при покупках с Visa Electron необязательно вводить пин-код, но на практике это отличие от Maestro действует редко и только в зависимости от типа платежного терминала в конкретной торговой точке.

Classic и Standard

Visa Classic и MasterCard Standard – самые распространенные пластиковые продукты, сочетающие невысокую стоимость обслуживания с довольно широким функционалом.

Для карточек этого сегмента характерно отсутствие заметных различий между Мастеркард и Виза. Платежные инструменты обеих систем позволяют снимать наличные в банкоматах, оплачивать покупки как в торговых точках, так и в режиме онлайн, могут снабжаться чипом (что лучше, чем только магнитная полоса), обладать функцией бесконтактных платежей.

Премиальные карты

В чем отличие Визы от Мастеркард выражается явно, это в уровне сервиса, предлагаемого статусным клиентам – держателям премиальных банковских карт (класса Gold и/либо Platinum).

Держателю золотой или платиновой карты Visa гарантируется приоритетная линия телефонной и интернет-связи с банком, быстрое получение наличных при утрате пластика, медицинская и юридическая помощь и многие другие услуги за рубежом. А держателю MasterCard, кроме экстренной помощи при утрате карты, не полагается ни одной привилегии «по умолчанию». Только от эмитента карты зависит, получает клиент блага, соответствующие VIP-статусу, или просто переплачивает за кусок пластика золотого / платинового цвета.

Преимущества и недостатки карты МИР

Главным минусом карточки МИР становится невозможность использования ее за границей. В связи с новизной системы еще не до конца разработана и инфраструктура денежных транзакций. Но специалисты относят такие недостатки к временным трудностям, которые уйдут в ближайшем будущем. И все эти минусы с лихвой перекрывают достоинства пластика:

- Повышенные лимиты на переводы и обналичивание средств.

- Высокая степень защиты финансового благополучия россиян.

- Выгодная кэшбэк-программа (до 20% возврата от магазинов-партнеров Сбера). Причем возвращаются владельцам пластика не бонусные единицы, а деньги.

Кто изготавливает карты МИР, VISA и MS?

На самом деле изготовлением банковских карт занимается банк-эмитент. Здесь совершенно не играет роли тип платежной системы, потому что изготовлением карточки занимается кредитная организация, которая обслуживает пластик, а не сами платежные системы.

Если у вас есть карта МИР или VISA Сбербанка, то это значит, что ее изготовил Сбербанк России, а не платежная система МИР или Виза.

Разница технологий использования заключается в том, что Виза и Мастеркард более распространены, чем карточка МИР. Их принимают по всему миру, в каждой организации. Кары Мир работают только в России и пока система не до конца доработана.

О разновидностях

Если упростить всю схему и классификацию карт от МастерКард, то получится следующая иерархия:

- Maestro;

- Electronic,

- Standart,

- Gold,

- Signia,

Карты Маэстро используются не так уж и часто. Более того, они являются крайне ограниченным по функционалу инструментом. Через них даже не получится что-либо покупать в интернете. По крайней мере, в классической схеме. Что до годового обслуживания, то его практически нет. В России маэстро используется для неэмбоссированных карт или для социальных. Но на данный момент, большая часть социальных вообще переведена на внутреннюю систему МИР. В связи с событиями 2014 года.

Серия Electronic уже требует дополнительной авторизации. Пластик этой линейки работает не только в пределах РФ, но и в других странах.

Стандарт может выпускаться и по кредитной и по дебетовой схеме обслуживания. Обязательной авторизации кстати, не требуется.

Голд-карты предназначены для премиального обслуживания. В частности, это своеобразная дань традициям Diners Club. Владельцы таких карт получают преимущества:

- Льготы;

- Скидки;

- Специальные предложения;

- Уникальные предложения;

- Расширенные лимиты и т.п.

Разумеется, за золотую карту и обслуживание в несколько раз дороже. Ознакомиться со всеми ее возможностями можно на официальном сайте платежной системы. Кстати, технически, кредитный лимит по золотым картам может достигать 2 млн. рублей.

Следующая по рангу — Platinum. Тут условия еще более эксклюзивные, а лимиты еще выше.

Ну и самой престижной картой является Signia. Получить ее достаточно сложно, но привилегии по ней предоставляются максимальные.

Главные отличия между картами разного класса

Чем отличается Мастеркард от Виза мы рассмотрели – это базовая валюта и степень распространенности в мире. Но не стоит забывать о том факте, что весьма важную роль играет класс банковской карты.

Электронные

Это самая простая категория банковских карт. Их цена достаточно низка. Также они имеют некоторые ограничения в функционале. Виза представила только один пластик в данном сегменте – Виза Электрон. MasterCard представила два типа:

- МастерКард Электроник;

- Маестро.

Основной функционал пластика обоих платежных систем состоит в следующем:

- снятие денежных знаков через банкомат;

- оплата товаров безналичным путем через терминалы.

Расплатиться в интернете за товар данным классом будет достаточно сложно. Карты платежной системы MasterCard не предусмотрены для оплаты товаров таким путем. Некоторые банки, например, Сбербанк, которые выпускают Visa Electron, разрешают оплату товаров в интернете. Но данную информацию лучше узнавать заранее.

Расплатиться за пределами страны выпуска пластика будет также достаточно проблематично. Все потому, что имена владельцев платежных карт напечатаны обыкновенными буквами (на пластике более высокого класса они выдавлены). В других странах большинство устройств требуют наличия именно объемных или выдавленных букв для совершения оплаты.

Классика

Классические карты – это выбор большинства людей благодаря низкой стоимости в обслуживании. Они отличаются достаточно широким функционалом. Платежная система Виза предлагает своим клиентам два вида:

- Виза Классик;

- Виза Бизнес.

MasterCard предлагает только одну карту данного типа – MasterCard Standart.

Основной функционал состоит в следующих действиях:

- получение наличных денежных средств через банкомат;

- оплата товаров и услуг через терминалы;

- оплата товаров через Интернет.

Премиальные

Американская Виза предлагает своим клиентам два вида премиальных карт:

- Виза Голд;

- Виза Платинум;

В свою очередь МастерКард предлагает аналогичные карты премиум класса:

- МастерКард Голд;

- МастерКард Платинум.

Такой класс карт – это не просто инструмент для хранения денежных средств, а показатель статуса человека. Они дают право своим владельцам на дополнительные услуги:

- страховой полис во время поездок за границу;

- скидки в лучших ресторанах и отелях мира;

- скидки в различных магазинах.

К тому же, владельцы получают специальное обслуживание в банках, например, консультацию личного менеджера, находящегося на связи 24 часа в сутки.

Конвертация валют

Почему сотрудник банка при ответе на мой вопрос, какая система лучше, сказал, что в Европе – Виза, а в Америке – Мастеркард? Дело в валюте, к которой привязана конкретная платежная система.

При использовании карты в России этот момент вас не должен волновать. Вы покупаете за рубли и расплачиваетесь своей рублевой карточкой. Никаких проблем и никакого пересчета. Также не возникает конвертации при наличии у вас счета в долларах при оплате в США или в евро при оплате в Еврозоне.

В странах с другими национальными валютами пересчета не избежать. Рассмотрим, как работает этот механизм:

- Вы имеете карту с рублевым счетом. Поехали за границу и оплатили там счет за номер в отеле.

- В банк поступает сигнал об операции. Он запрашивает в платежной системе, в которой у вас выпущена карточка, разрешение на списание денег.

- Платежная система пересчитывает ваш счет в валюту, в которой осуществляются платежи между нею и банком.

- Банк списывает деньги с учетом этой конвертации и своей комиссии, если она есть.

Узнать, какую же сумму в конечном итоге спишут с вашего счета, можно на сайте Visa. Там есть конвертер валют. Правда, расположен он на американской версии сайта, т. е. с российского после нажатия кнопки “Конвертер валют” вас перебрасывает на англоязычный сайт.

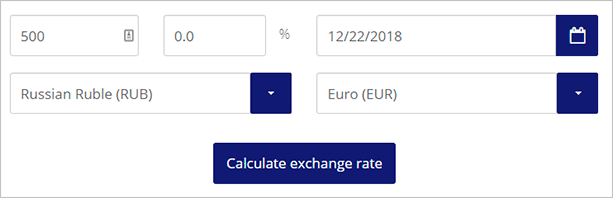

Разберем на конкретном примере, как работает такой калькулятор. Я задала первоначальные значения:

- сумма – 500 евро,

- комиссия банка – 0 %,

- карта открыта в рублях.

Получила такие результаты.

Курс ЦБ на 22.12.2018 года был 77,97 руб. за 1 евро. Курс Визы составил 79,37 руб.

Теперь то же самое проделаем с долларами. 500 долларов США меняем на рубли.

Курс ЦБ на 22.12.2018 года был 68,01 руб. за 1 доллар. Курс Визы составил 69,17 руб.

На сайте Мастеркард я конвертера валют не нашла.

Размер конвертации зависит от валюты, по которой рассчитываются между собой платежная система и банк. Виза привязана к доллару США, у Мастеркард валюта меняется (доллары или евро) в зависимости от того, где вы расплачиваетесь. Поэтому Визой не выгодно пользоваться в странах Европы. Там возникает двойная конвертация.

Разберем примеры:

- У вас на руках рублевая карточка Visa. Вы поехали в Европу, где валютой расчета будет евро. Пересчет в рубли пойдет следующим образом: евро – доллары – рубли.

- У вас на руках карточка Mastercard в рублях. Поехали в Европу. Конвертация только одна: евро – рубли.

Понятно, что никакой конвертации не возникнет, если в Европу вы едете с картой в евро, а в Америку – в долларах. Но в странах с другими национальными валютами пересчет будет в любом случае.

Например, у вас рублевая Visa или Mastercard. Во Вьетнаме пересчет будет: донги – доллары – рубли.

Платежная система Мастеркард

Еще одна международная корпорация, которая объединяет огромное число финансовых компаний

Для того чтобы понимать, чем отличается Visa от MasterCard, важно ознакомиться с особенностями каждой из систем

Сервис объединяет свыше 20 тыс. предприятий кредитной сферы, которые находятся в 210 странах. Среди основных направлений деятельности:

- карточная эмиссия;

- электронные онлайн-платежи;

- обслуживание физ. лиц и корпоративных клиентов.

Сейчас корпорация обхватывает рынок эмиссии пластиковых карт на 25 процентов. Количество ежегодных трансакций – свыше 25 млрд. Показатели по использованию продукции в РФ постоянно повышаются, так на операции по безналу доля Мастеркард составляет 38%. Система стремительно догоняет Визу. Сотрудничают с корпорацией почти все российские банки.

Больше всего МПС популярна в государствах ЕС, Китае и Бразилии. Минимальное число клиентов системы зарегистрировано в Северной Америке, хотя представительство корпорации в США.

Функции MasterCard:

- проведение денежных операций частными лицами и юридическими;

- программы эмиссии (производство) банковских карт.

Количество держателей возрастает вместе с числом положительных отзывов. Развитие сервиса и функционала осуществляется постоянно. Это происходит за счет применения продукции в России, поскольку государство предлагает рост прибыли компании.

По статистике, 40% банковских инструментов РФ выпущены этой компанией. Скоро она не уступит Визе. Стремительному росту система обязана банкам-партнерам, а особенно Сбербанку.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?