Новая 3-ндфл: что изменилось и как правильно заполнить

Содержание:

- Пошаговая инструкция по заполнению

- Сроки сдачи и уплаты

- Что такое справка 3-НДФЛ?

- Как заполнить декларацию 3-НДФЛ

- Пошаговая инструкция по заполнению 3-НДФЛ

- Как получить налоговый вычет?

- Порядок заполнения Декларации

- Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

- Заполнение декларации на бумажных носителях

- 3-ндфл: заполнить декларацию и получить налоговый вычет

- Как заполнить приложение 5 декларации 3-НДФЛ (ранее лист Е1) — пример

- В заключение

Пошаговая инструкция по заполнению

Несмотря на кажущуюся сложность этой задачи, понадобится всего несколько простых шагов для создания декларации 3-НДФЛ.

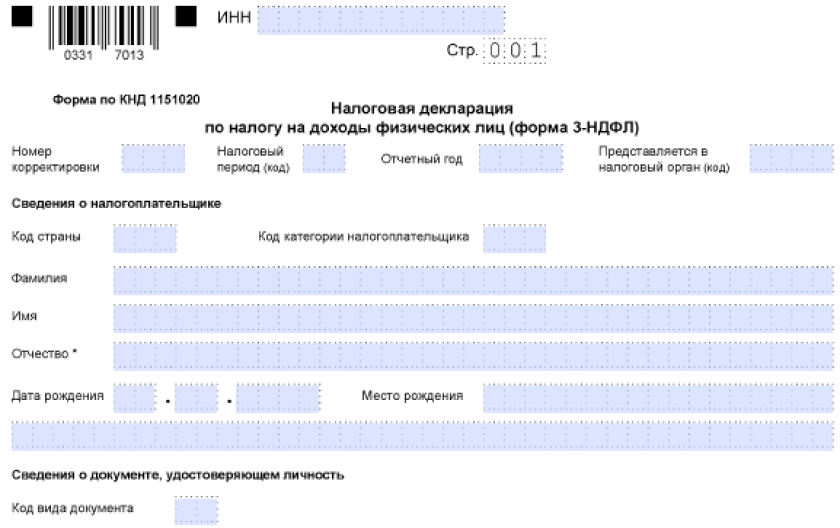

Шаг 1. Указание персональной информации

Эта страница является самой легкой для заполнения. Помимо внесения паспортных, контактных данных и ФИО, в некоторые графы нужно вносить определенные коды.

Особенности заполнения:

- В графе «№ корректировки» поставить «0—» если документ подается первый раз.

- Код периода, как правило, проставляется автоматически — «34».

- «Налоговый период»: указать не год создания декларации, а отчетный период.

- «Код страны»: поставить «643», соответствующий РФ.

- Код налогоплательщика: физлицо — «760», нотариус — «730», адвокат — «740», арбитражный управляющий — «750», ИП — «720».

- Код документа: свидетельство о рождении— «03», паспорт — «21», военный билет — «07», документ нерезидента — «10», удостоверение беженца — «13».

- Статус налогоплательщика: резидент РФ — 1, нерезидент — 2.

- Код места жительства и пребывания: 1 и 2 соответственно.

Страницы следует пронумеровать следующим образом: «001» и т.д. Раздел, предназначенный для инспектора, нужно оставить незаполненным, поскольку он будет вносить данные при подаче документа.

Пример оформления титульной страницы

Шаг 2. Внесение данных в Лист В

Работая над декларацией, целесообразно начинать ее заполнение с последней страницы: в первую очередь необходимо уделить внимание Листу В, потом Разделу 2 и Разделу 1. Не следует упускать из виду, что на каждой странице необходимо указать ее номер, ИНН и ФИО налогоплательщика

Для заполнения некоторых граф понадобятся данные о кодах видов деятельности, которые можно взять на сайте ФНС РФ.

Особенности заполнения:

- «030»: указать сумму прибыли за год.

- «040»: вписать сумму годовых затрат, учитывающихся при калькуляции НДФЛ.

- «050-090»: расшифровать статьи затрат.

- «110»: указать сумму прибыли, а в строке «120» — сумму расходов, как правило, при одном виде деятельности они совпадают с пп. «030» и «040» соответственно.

- «130»: внести данные по начисленным авансовым платежам.

- «140»: вписать сумму оплаченных авансов.

Пример оформления Листа В

Шаг 3. Калькуляция в Разделе 2

В графе «001» следует указать налоговую ставку. Если налогоплательщик составляет отчет по нескольким ставкам, необходимо сделать отдельный расчет применительно к каждой.

Особенности заполнения:

- 010: указать финальную сумму прибыли, которую можно взять из строки «110» Листа В.

- 030: проставить общую сумму прибыли (030 = 010 – 020).

- 040: внести размер налогового вычета.

- 060: просчитать налог на основании указанной в бланке формулы.

- 070: вычислить сумму подоходного налога.

- 100: указать сумму всех оплаченных авансов по НДФЛ, которую можно перенести из графы «140» Листа В.

- 130: сделать калькуляцию налога, подлежащего к удержанию.

Пример оформления Раздела 2

Шаг 4. Сведение данных в Разделе 1

В этот раздел следует вносить итоговые данные по всем страницам декларации:

- 010: в случае, если налог подлежит к оплате, следует поставить код «1», если запрашивается налоговый вычет — «2».

- 030: поставить код ОКТМО, который можно узнать на сайте ФНС РФ.

- 040: указать сумму налога для уплаты, перенеся данные из строки «130» Раздела 2.

Образец заполнения Раздела 1

Не следует забывать, что во всех графах, в которых не содержатся данные, следует ставить прочерки.

Сроки сдачи и уплаты

Сумма налогового обязательства должна быть уплачена физическим лицом не позже 1 августа года, который следует за отчетным. Если сумма налога доначисляется контролирующим органом, то уплата в бюджет проводится в сроки, указанные в ст. 57 НКУ.

Если сумма налога меньше уплаченной налогоплательщиком, разница возвращается в течение 60 календарных дней с дня подачи декларации. Средства могут быть перечислены на расчетный счет любого банка Украины или же высланы почтовым переводом.

Если уплата налога не производиться налогоплательщиком в указанный срок (3 августа), происходит начисление штрафа:

- 10% от указанной суммы налога – при задержке до 30 календарных после завершения крайнего срока уплаты;

- 20% — при задержке более 30 дней.

Штрафы не единственное наказание за несвоевременную оплату налогов, помимо них начисляется пеня. Она суммируется с суммой налогового обязательства по истечению 90 дней крайнего срока оплаты.

Что такое справка 3-НДФЛ?

Выписка предназначен для налоговой инспекции. В этой бумаге налогоплательщики предоставляют информацию о полученных за отчетный период доходах и о совершенных тратах. Выписка составляется строго за определенный, законом установленный период.

Подается не юридическими лицами, но иными категориями граждан. Это могут быть предприниматели, которые занимаются частной практикой и резиденты, что получили прибыль в иной стране. Также выписка составляется и обычным человеком, которые получают дополнительный доход.

Общие сведения

Если человек работает на одном из крупных предприятий, проблем с перечислениями и расчетами не возникает, он знает, все о справке 3 НДФЛ что это такое и где ее взять. Документы подаются специальной фискальной службой. Самостоятельно нужно декларировать требуется в нескольких ситуациях:

- Осуществление предпринимательской деятельности;

- Получение иного легального дохода, который не связан с главной работой.

Данная операция считается обязательной для всех людей, входящих в одну из категорий. От подобных обязанностей никто не освобождается, даже если налоговая не присылает никаких уведомлений. Человек должен сам обратиться к работникам расположенной по близости налоговой.

Форму создали для того, чтобы облегчить операции, связанные с отправлением. Это специальная декларация, созданная для письменного фиксирования информации по доходам за определенный временной период.

Закон

Положение о сдаче декларации регулируется положениями современного Налогового Кодекса. Он регулирует процессы, связанные с декларациями, с их заполнением и последующим получением вычетов. Главные моменты прописаны в документах Трудового Законодательства или локальных нормативных актов в заранее выбранной сфере.

Документы такого плана должны заполняться лицом, которое обязано подавать выписки. Именно этот человек отправляет информацию на проверку в официальную фискальную службу. Незаменима бумага для получения положенного вычета.

Основания для предоставления

Документ требуется составить и предоставить для достижения двух основных целей:

- Оплата налога.

- Возвращение части выплаченных налогов.

Вычет – это денежная компенсация, возвращаемая государством. Вернуть затраты есть возможность при совершении благотворительных акций, при перечислении взносов в ПФ. Проведенное оплачиваемое лечение и получение платного образования. Покупка строящегося объекта и оформление ипотеки.

Справка 3-НДФЛ

Отчет подается в ФНС. Выбор организации зависит от места прописки. Подавать его должен сам человек, что отчитывается по доходам, может действовать его представитель по доверенности.

В бумаге обязательно должны присутствовать сведения о личной информации налогоплательщика, справки по доходам и расходам. Требуется расчет определенных выплат по налогу.

Образец заполнения

Чтобы не ошибиться в процессе заполнения бумаги, следует использовать одну из многочисленных программ. Есть специальные ПО, специально созданные для обработки подобных документов. Это цифровой бланк образец заполнения справки 3 НДФЛ по новой форме в 2020 году.

Если принимается решение провести заполнение вручную, нужно использовать специальный бланк, на котором проставлен штрих-код. Есть раздел с общей информацией, где вносятся такие сведения, как:

- Код налоговой организации;

- Признак плательщика налогов;

- Источники прибыли;

- Сведения из паспорта и ИНН.

Далее пишется пункт с доходами, что были получены на территории РФ. Рядом пишется обозначение ставки для производимого сбора. Обозначаются источники выплат, то есть ОКАТО, КПП и ИНН организаций. Отдельно прописываются строки с вычетами, но исключительно при наличии специальных оснований.

Сроки подачи

За сдачу отчетности отвечает исключительно составитель листа. Заполнять ее требуется после окончания соответствующего отчетного периода.

Дата 30 апреля принимается, когда уплачивались налоги. Правило распространяется на ИП и на частных лиц в равной степени. Если же отчет используется для вычета, ограничений по срокам здесь нет. Сведения разрешается отправлять в отчетный год

Главным условием здесь считается принятие во внимание сумм, потраченных за три полных года. При нарушении сроков получить вычет будет невозможно

Штрафы

Если не сдать справку в установленное время, налоговая наложит штраф. Он равен 1000 руб. Если человек перечислил сумму меньше установленного налога, ему зачислится пеня, размер которой равен 20%.

https://youtube.com/watch?v=Rtj9lHYEyrM

Как заполнить декларацию 3-НДФЛ

Форма бланка 3-НДФЛ за 2020 год, порядок заполнения и способ представления отчета в электронном виде утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Бланк 3-НДФЛ за 2020 год

Скачать

Отчет о доходах за предшествующий год подается не позднее 30 апреля в инспекцию по месту регистрации. Если срок сдачи отчета попадает на выходной день, то дата сдачи переносится на ближайший рабочий день. Но в 2021 году это рабочий день. Поэтому отчитаться за 2020 год нужно строго до 30.04.2021.

Декларацию можно заполнить как от руки, так и на компьютере

Особое внимание необходимо обратить на то, что согласно вышеуказанному приказу ФНС недопустимо использовать двустороннюю печать

На сайте налогового ведомства можно скачать программу для заполнения отчета, а также для тестирования результата. Кроме того, пройдя процедуру подтверждения личности и сформировав неквалифицированную усиленную электронную подпись, можно заполнить и отправить декларацию на сайте госуслуг или через личный кабинет налогоплательщика.

Подробнее о том, как заполнить 3-НДФЛ онлайн в 2021 году, мы рассказали в этой статье.

Порядок заполнения при покупке квартиры и ее продажи отличается. Правильно заполнить 3-НДФЛ в различных ситуациях вам помогут советы от экспертов КонсультантПлюс. При продаже недвижимости вам поможет это Готовое решение, а здесь Вы найдете нюансы оформления декларации при покупке жилья. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

По завершении камеральной проверки декларации можно подать заявление на возврат налога, почитайте об этом в статье «Заявление на возврат НДФЛ за обучение — образец и бланк».

Пошаговая инструкция по заполнению 3-НДФЛ

Декларацию можно заполнить, воспользовавшись платными услугами специалиста, с помощью сайтов, берущих символическую оплату или самостоятельно.

Основные правила заполнения:

- Раздел, размещенный в правой части титульной страницы, заполняется налоговым инспектором, все остальные разделы заполняет налогоплательщик.

- Декларацию необходимо составить в 2 экземплярах.

- Каждый денежный показатель следует указывать в рублях. Исключение составляют лишь доходы, которые были получены за рубежом. Сумма налога вносится без копеек, а показатели нужно округлять согласно правилам математики.

- Поскольку вместе с декларацией предоставляются копии документов, желательно их перечислить в бланке для составления реестра, находящемся у инспектора.

- Допустимо вносить данные в документ как вручную, так и в печатном виде.

- На каждом листе 3-НФДЛ следует поставить подпись.

- Двусторонняя печать деклараций не допустима.

- Запрещено применять исправления с помощью корректора.

- На титульной странице необходимо указать персональную информацию налогоплательщика, регистрационный адрес, налоговый период, размер подоходного налога и код налогового органа. Также следует указать количество страниц декларации и сопроводительных документов.

- Доходы нужно вписывать по каждой налоговой ставке и источнику прибыли отдельно. Чтобы правильно внести данные необходимо знать ИНН, КПП, код ОКТМО, т.е. код населенного пункта, в котором был получен доход.

Суммарно указывается следующее:

- полученный доход;

- источник прибыли;

- имущественные, социальные и прочие вычеты;

- удержанный работодателем налог;

- размер налогового вычета.

Корректно заполнить декларацию поможет справка 2-НДФЛ, которую предоставляет наниматель, и документы, подтверждающие размер доходов. Если при расчете налога была допущена ошибка, необходимо переделать декларацию и отнести в налоговый орган исправленный вариант.

Предоставление налоговой декларация 3-НДФЛ является обязанностью каждого налогоплательщика, прописанной на законодательном уровне. Чтобы избежать штрафов и возможных судебных разбирательств желательно своевременно отчитываться перед налоговым инспектором.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Как получить налоговый вычет?

Заполнения 3-НДФЛ недостаточно, чтобы претендовать на налоговый вычет. Требуется документально подтвердить свое право на частичный либо полный возврат удержанного из доходов налога. В качестве подтверждения может использоваться:

- копия свидетельства о приобретении прав собственности на недвижимое имущество;

- договор купли-продажи имущества, включая недвижимость;

- контракт на обучение, лечение, страхование;

- чек на уплату услуг и др.

В комплект документов добавляется заявление с указанием реквизитов для возврата средств.

Необходимо обратиться в бухгалтерию по месту постоянного трудоустройства, уведомить о претензии на возврат НДФЛ. По мере начисления зарплаты и других положенных выплат бухгалтер не будет удерживать налог с доходов, пока положенная к возврату сумма не будет полностью возмещена.

Уведомить бухгалтера нужно в обязательном порядке. Если наступит событие, дающее право на возврат НДФЛ, сотрудники ИФНС не примут заявление на вычет до следующего года. Возврат средств через работодателя можно оформить сразу, вне зависимости от календарной даты.

ВАЖНО! Вернуть удержанный НДФЛ через работодателя получится не в каждом случае. Если речь об инвестиционном или социальном налоговом вычете, придется самостоятельно подавать 3-НДФЛ в ИФНС

Налоговые вычеты предусмотрены только для официально трудоустроенных граждан. Если нет удержанного и перечисленного в бюджет НДФЛ, то и возврата требовать не с чего.

Получить имущественный налоговый вычет можно без учета срока давности. Если недвижимость приобретена в 2014 г., то на вычет можно рассчитывать и в 2019, и в 2021 г. Сотрудники ИФНС будут учитывать налог, удержанный за 3 года, предшествующих подаче заявления и декларации. Аналогично государство вернет деньги заявителю, если на работе ему не оформили вычета на детей. При обращении в ФНС можно вернуть сумму за 3 последних года, независимо от того, сколько лет прошло с момента уплаты НДФЛ.

Социальный вычет имеет ограничения по срокам возврата – учитывается период протяженностью 3 года с момента обучения, лечения. По истечении 3 лет подавать заявку на вычет бессмысленно.

Порядок заполнения Декларации

Декларация о доходах (Украина) включает в себя 8 разделов и 3 приложения. В последних содержится подробный расчет отдельных типов расходов

Обратите внимание, что приложения необходимо заполнять только в том случае, если в них предоставлены расчеты дохода/расхода. Будучи единым документов с декларацией, они не принимаются к сдаче без нее.

Заполнение декларации о доходах госслужащих (Украина) также, как и другими категориями физлиц, регулируется р. II Инструкции 859.

В декларацию должны быть внесены все сведения, которые имеются в разделах бланка. Исключением могут быть частные случаи, которые перечислены в самой декларации или ее приложениях.

Если в процессе заполнения бланка возникает ситуация отсутствия информации, в отведенном поле ставится прочерк. При сдаче декларации в электронной форме незаполненные строки остаются пустыми.

Данные во 2-6 разделах заполняются в национальной валюте (гривне) и указываются с копейками.

Перед тем как подать декларацию о доходах, проверьте свободную читаемость текста. Кроме того, заполнение разрешается исключительно печатным шрифтом синей или черной ручкой, что обеспечивает сохранность достоверных данных в течение срока хранения. Внесение данных карандашом запрещено.

Достоверность внесенной информации физлицо подтверждает лично поставленной подписью или же подписью доверенного лица, которое было уполномочено на заполнение и сдачу декларации.

Первой строкой I раздела вносится информация о типе декларации, это может быть «Отчетная», «Отчетная новая» и «Уточняющая». Во второй строке указывают отчетный период, делать это необходимо арабскими цифрами. Квартал в данном случае указывают, если декларация фиксирует данные отчетного квартала или же происходила смена системы налогообложения.

Если в ранее заполняемой декларации были самостоятельно выявлены ошибки, в бланке указывают, какой именно отчетный период уточняется.

Вся необходима информация о налогоплательщике указывается в р. I строках 3, 4, 6 и 8. Обязательными к заполнению являются правильно указанные ФИО (данные заполняются в точности, как в паспорте), идентификационный номер или номер/серия паспорта, налоговый адрес, индекс, адрес электронной почты (заполняется по желанию), резидентский статус, категория, как налогоплательщика. возможность использования паспорта вместо идентификационного кода должна быть подтверждена.

Заполняя бланк декларации, обратите внимание на то, что полное название контролирующего органа записывают на 5 строке, а информация о заполняющем лице на 7 или 9. Девятая строка предназначена для отметки о том, что бланк заполнен уполномоченным лицом

Во II разделе указываются все виды доходов налогоплательщика, которые поступали за указанный период:

- раздел 3 содержит информацию о полной сумме дохода, учитывая взносы и налоги;

- разделы 4 и 5 – суммы военного сбора и НДФЛ, которые возложены налоговым агентом;

- 6 и 7 – суммы налогов, которые обязан оплатить налогоплательщик за вычетом той суммы, которая была указана в графах 4 и 5.

Раздел III – доходы, которые не облагаются налогом, но могу нести важную информацию при проведении внутренней сверки.

Раздел IV – общая сумма дохода, которая облагается налогом.

Раздел V – расчет суммы налога НДФЛ и военного сбора, которые должны быть выплачены в бюджет.

Раздел VI – расчет суммы налога с учетом самостоятельно выявленных ошибок. Если декларация заполняется первый раз, раздел остается не заполненным.

Сдавая декларация о доходах ФОП и физлиц, необходимо указать дату заполнения. Если к основному бланку прикреплены приложения, об этом ставится отметка в отведенных строках.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам — 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 — пенсионер — собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 — супруг собственника — пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 — родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

- 1 — новое строительство;

- 2 — приобретение готового жилья.

В стр. 031 — фиксируется код номера объекта:

В стр. 031 — фиксируется код номера объекта:

- 1 — кадастровый номер;

- 2 — условный номер;

- 3 — инвентарный номер;

- 4 — номер отсутствует.

В стр. 032 — приводится номер объекта.

В стр. 033 — информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 — о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей. 8

В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам

Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение декларации на бумажных носителях

Поскольку финальные новшества относительно бланка вносились под занавес 2016 г., перед тем как приступать к составлению документа следует проинспектировать его на предмет актуальности.

В этой форме предусмотрено большое количество страниц, основными из которых являются титульный лист и разделы с приложениями, расшифровывающими информацию относительно налоговых расчетов.

Требования к оформлению 3-НДФЛ

Основные правила по внесению информации:

- в незаполненных клетках ставить прочерк;

- не применять исправления, включая корректирующую жидкость;

- не выводить на печать с двух сторон;

- не использовать скрепки степлера в качестве соединительного элемента;

- количественные показатели округлять до целых рублей;

- информацию вносить печатными буквами.

Возможно заполнение бланка как вручную, используя синие или черные чернила, так и на компьютере. Подавать следует только те листы, в которые внесены данные, пустые страницы предоставлять инспектору нет необходимости.

Многие делают ошибки при заполнении декларации 3-НДФЛ. Федеральная налоговая служба в декабре 2017 года выпустила обзор наиболее популярных неточностей, из-за которых заполненный документ могут вернуть назад.

3-ндфл: заполнить декларацию и получить налоговый вычет

Налоговая декларация 3-НДФЛ, без сомнения, основной расчетный документ, по которому физлица декларируют свои доходы, уменьшают сумму подоходного налога или заявляют права на возврат части расходов путем получения налоговых вычетов.Только за 2019 год было подано не менее 11 млн деклараций с общей суммой, подлежащей возврату из бюджета более 150 млрд рублей. С каждым годом, эта цифра продолжает расти.

Обязанность по начислению и удержанию НДФЛ (подоходного налога) возлагается на работодателя, который действует как налоговый агент. Любой работник имеет право запросить и бесплатно получить справку по форме 2-НДФЛ в бухгалтерии организации, где он работает, в независимости от того, для каких целей она ему нужна. В справке 2-НДФЛ отражаются доходы работника, а также суммы исчисленного, удержанного и перечисленного налога работодателем в бюджет.

В определенных случаях именно физлицам необходимо самостоятельное заполнение 3-ндфл и подача в свою инспекцию (по месту жительства). Например, при получении доходов не от работодателя (или доходов, с которых подоходный налог не был полностью или частично исчислен и удержан налоговым агентом) или при желании физического лица воспользоваться правом на получение налогового вычета.

К доходам, которые получены не от работодателя, могут относиться: доходы от продажи имущества, от аренды, получение выигрышей или призов и т.п.

Налоговый вычет, с одной стороны, может уменьшить доход (то есть налогооблагаемую базу, вплоть до 0), с другой стороны – вернуть часть ранее уплаченного налога. Претендовать на их получение может любой гражданин, имеющий доходы, которые облагаются по ставке 13 % (например, заработная плата).

Наиболее востребованными среди населения налоговыми вычетами являются: вычет при покупке квартиры (жилой недвижимости, в том числе земли), а также, за обучение и за лечение.

Как заполнить приложение 5 декларации 3-НДФЛ (ранее лист Е1) — пример

Сначала приведем алгоритм заполнения приложения 5 декларации 3-НДФЛ

1. Общие правила формирования листов декларации изложены в порядке заполнения, являющемся приложением к приказу ФНС от 28.08.2020 № ЕД-7-11/615@. В том числе, согласно этому порядку и ст. 229 НК РФ, лицо, подающее декларацию, вправе не указывать в расчетах те суммы, по которым расчеты с бюджетом по НДФЛ полностью закрыты налоговым агентом. То есть, если вы хотите получить вычет на обучение или лечение и при этом имеете 2 детей, по которым вам предоставляет вычеты ваш работодатель, вписывать в расчет в приложении 5 всю историю с предоставлением работодателем вычетов на детей не нужно. Достаточно указать только те значения, которые повлияют на компенсацию НДФЛ налоговым органом — собственно расходы на обучение или лечение.

Таким образом, при подаче 3-НДФЛ по поводу возмещения налога по социальным вычетам, заполнять обычно требуется только разделы 2 и/или 3.

2. Раздел 2 предназначен для вычетов, на которые не распространяется суммарное ограничение, предусмотренное п. 2 ст. 219 НК РФ. Значения в строки вносятся в соответствии с тем, что написано в расшифровках к номерам подразделов 2.1, 2.2 и 2.3. Следует иметь в виду, что суммы, указанные в разделе 2, должны быть подтверждены документально, причем подтверждается как сам факт возникновения обязательства (например, договор с лицензированным медучреждением на лечение), так и факт оплаты обязательства (чек, корешок приходного ордера, выписка со счета в банке и т. п.).

3. В раздел 3 вносят сведения о тех расходах, вычеты по которым имеют ограничения по п. 2 ст. 219 НК РФ. Порядок внесения данных в подразделы с 3.1 по 3.5 такой же, как и при формировании раздела 2. Нюанс содержится в заполнении подраздела 3.5 — в нем следует указать величину подтвержденных документами вычетов, но не более верхнего суммарного предела — 120 000 рублей. То есть, если у вас сумма строк 130 + 140 + 150 + 160 + 170 составила, например, 128 000 рублей, по подразделу 3.6 в строке 180 приложения 5 нужно указать все равно 120 000 рублей.

Подраздел 3.6.1 — для тех, кто все-таки решил отражать в приложении 5 все свои вычеты за налоговый период. Тогда в разделе 1 эти вычеты отразятся как положенные, а в подразделе 3.6.1 строке 181 раздела 3 их нужно указать, как предоставленные налоговым агентом (то есть тем, кто выплачивал вам в году доход с удержанием НДФЛ у источника).

4. Подраздел 3.7 и раздел 4 являются итоговыми. Как правило, значения в них совпадают и представляют собой сумму всех заявляемых за период социальных вычетов.

Пример

Сидорова О. Ю. проходила в 2020 году платное лечение. В рамках лечения Сидорова оплатила хирургическое вмешательство на сумму 186 000 рублей, а также приобрела назначенные ей лекарства на сумму 54 500 рублей. Сидорова имеет 2 несовершеннолетних детей и постоянное место работы, где ей предоставляются вычеты на детей при расчете НДФЛ.

Разберем, как заполнить приложение 5 декларации 3-НДФЛ:

1. Поскольку вычеты на детей полностью предоставлялись по месту работы, раздел 1 листа Сидорова может не заполнять.

2. Оплата хирургической операции (по перечню) относится к ненормируемым вычетам, поэтому Сидорова укажет ее в разделе 2 листа в соответствующей строке (строка 110 — 186 000 рублей).

3. Средства, потраченные на лекарства (тоже по перечню), считаются нормируемыми. Сидорова отразит их в разделе 3 листа по строке 140. Общая сумма нормируемых расходов не превышает 120 000 рублей, поэтому в подытог по разделу 3 Сидорова поставит всю сумму расходов — 54 500 рублей.

4. Сидорова суммирует оба вида заявляемых вычетов и зафиксирует итог — вычет для уменьшения налоговой базы по НДФЛ — в разделе 4 приложения 5.

В заключение

Хотелось бы отметить, что заполнить декларацию и подготовить документы, подтверждающие факт получения доходов и осуществления расходов, а также составить полный учет своих доходов и расходов за длительный период времени непросто. Учитывая возможные негативные последствия, рекомендуем провести полную диагностику своих активов самостоятельно или доверить такую работу профессионалам.

Должный и профессиональный учет доходов и расходов, особенно если у владельца бизнеса большая семья или международный бизнес и масса проектов и партнеров в различных юрисдикциях, позволит выявить узкие места, привести в порядок документы, предупредить риски и сохранить заработанный капитал.