Новая форма декларации по доходам 3-ндфл в 2020 году + бланк для скачивания

Содержание:

- Пошаговая инструкция по заполнению

- Разъяснения ФНС

- Как заполнить декларацию 3-НДФЛ

- Какую форму 3-НДФЛ использовать для подачи в 2021 году?

- Как заполнить декларацию 3-НДФЛ

- Как и куда можно подать справку 3-НДФЛ

- Подача декларации

- Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет?

- Расширенный список кодов доходов для заполнения

- При каких вычетах потребуется 3-НДФЛ?

Пошаговая инструкция по заполнению

Несмотря на кажущуюся сложность этой задачи, понадобится всего несколько простых шагов для создания декларации 3-НДФЛ.

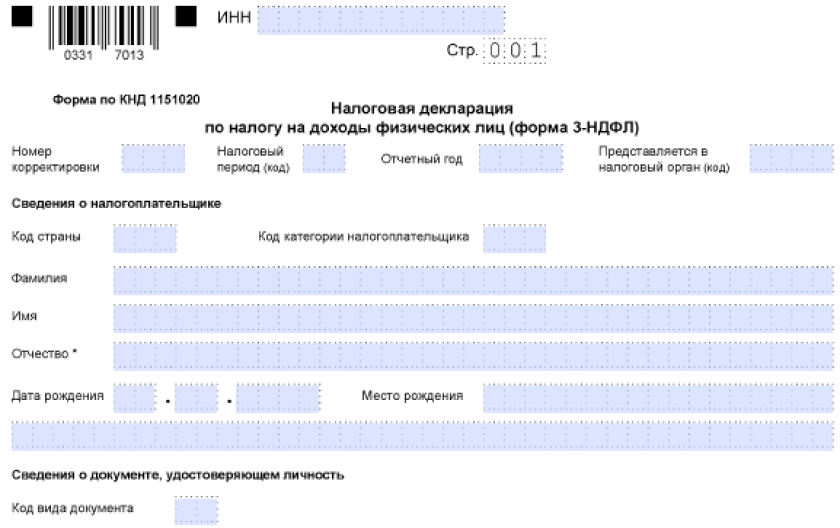

Шаг 1. Указание персональной информации

Эта страница является самой легкой для заполнения. Помимо внесения паспортных, контактных данных и ФИО, в некоторые графы нужно вносить определенные коды.

Особенности заполнения:

- В графе «№ корректировки» поставить «0—» если документ подается первый раз.

- Код периода, как правило, проставляется автоматически — «34».

- «Налоговый период»: указать не год создания декларации, а отчетный период.

- «Код страны»: поставить «643», соответствующий РФ.

- Код налогоплательщика: физлицо — «760», нотариус — «730», адвокат — «740», арбитражный управляющий — «750», ИП — «720».

- Код документа: свидетельство о рождении— «03», паспорт — «21», военный билет — «07», документ нерезидента — «10», удостоверение беженца — «13».

- Статус налогоплательщика: резидент РФ — 1, нерезидент — 2.

- Код места жительства и пребывания: 1 и 2 соответственно.

Страницы следует пронумеровать следующим образом: «001» и т.д. Раздел, предназначенный для инспектора, нужно оставить незаполненным, поскольку он будет вносить данные при подаче документа.

Пример оформления титульной страницы

Шаг 2. Внесение данных в Лист В

Работая над декларацией, целесообразно начинать ее заполнение с последней страницы: в первую очередь необходимо уделить внимание Листу В, потом Разделу 2 и Разделу 1. Не следует упускать из виду, что на каждой странице необходимо указать ее номер, ИНН и ФИО налогоплательщика

Для заполнения некоторых граф понадобятся данные о кодах видов деятельности, которые можно взять на сайте ФНС РФ.

Особенности заполнения:

- «030»: указать сумму прибыли за год.

- «040»: вписать сумму годовых затрат, учитывающихся при калькуляции НДФЛ.

- «050-090»: расшифровать статьи затрат.

- «110»: указать сумму прибыли, а в строке «120» — сумму расходов, как правило, при одном виде деятельности они совпадают с пп. «030» и «040» соответственно.

- «130»: внести данные по начисленным авансовым платежам.

- «140»: вписать сумму оплаченных авансов.

Пример оформления Листа В

Шаг 3. Калькуляция в Разделе 2

В графе «001» следует указать налоговую ставку. Если налогоплательщик составляет отчет по нескольким ставкам, необходимо сделать отдельный расчет применительно к каждой.

Особенности заполнения:

- 010: указать финальную сумму прибыли, которую можно взять из строки «110» Листа В.

- 030: проставить общую сумму прибыли (030 = 010 – 020).

- 040: внести размер налогового вычета.

- 060: просчитать налог на основании указанной в бланке формулы.

- 070: вычислить сумму подоходного налога.

- 100: указать сумму всех оплаченных авансов по НДФЛ, которую можно перенести из графы «140» Листа В.

- 130: сделать калькуляцию налога, подлежащего к удержанию.

Пример оформления Раздела 2

Шаг 4. Сведение данных в Разделе 1

В этот раздел следует вносить итоговые данные по всем страницам декларации:

- 010: в случае, если налог подлежит к оплате, следует поставить код «1», если запрашивается налоговый вычет — «2».

- 030: поставить код ОКТМО, который можно узнать на сайте ФНС РФ.

- 040: указать сумму налога для уплаты, перенеся данные из строки «130» Раздела 2.

Образец заполнения Раздела 1

Не следует забывать, что во всех графах, в которых не содержатся данные, следует ставить прочерки.

Разъяснения ФНС

В Письме ФНС России от 14.01.2021 № БС-4-11/148@ даны разъяснения по заполнению индивидуальными предпринимателями новой формы декларации по НДФЛ с целью ее корректного оформления.

Раздел 1 формы 3-НДФЛ.

Так, при заполнении разд. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» формы налоговой декларации нужно учесть следующее:

-

в п. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с Налогового кодекса Российской Федерации)/возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской практики (строки 040 или 050);

-

в п. 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с Налогового кодекса Российской Федерации» указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей (строки 080, 100 или 110, 130 или 140, 160 или 170).

Кроме того, в п. 2 разд. 1 формы 3-НДФЛ указываются:

-

в строке 080 – сумма авансового платежа к уплате за I квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» формы налоговой декларации;

-

в строках 100 и 110 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3 декларации. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

-

в строках 130 и 140 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3 декларации. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась меньше 0, она показывается по строке 140 (без знака минус);

-

в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по НДФЛ (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской деятельности.

При этом сумма налога, подлежащая доплате в бюджет (показатель строки 160 разд. 1 декларации), может быть уменьшена:

-

на сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 разд. 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____ %» формы 3-НДФЛ;

-

сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 разд. 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 разд. 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 разд. 2 декларации).

Расчет к приложению 3 декларации.

При заполнении расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с Налогового кодекса Российской Федерации» декларации нужно учесть, что следующие показатели отражаются в рублях нарастающим итогом:

-

суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012);

-

суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022);

-

суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032);

-

налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042);

-

суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052).

Как заполнить декларацию 3-НДФЛ

Специальная программа «Декларация» находится на сайте налоговой службы

Программа помогает проверить корректность заполненных полей, а также упрощает оформление самого документа. Может быть использована физлицами, которые обязаны оплатить налог и гражданами, желающими получить налоговый вычет.

Наконец, заполнить декларацию можно, напрямую посетив одно из отделений налоговой. Операционные залы ФНС Москвы ежегодно работают в декларационный период по следующему расписанию:

| День недели | Время работы |

|---|---|

| Понедельник | 9-18 |

| Вторник | 9-20 |

| Среда | 9-18 |

| Четверг | 9-20 |

| Пятница | 9-17 |

| Суббота | 10-15* |

| Воскресение | Выходной |

| *По субботам отделения работают каждую 1 и 3 субботу месяца |

Декларационный период за 2018 год закончился 30 апреля. Теперь, чтобы опоздавшие могли подать декларацию, им следует узнать рабочие часы местного отделения ФНС — расписание работы в декларационный период и в остальные времена года может отличаться. Узнать подробности о сдаче документов и работе налоговой в конкретном городе можно по номеру горячей линии 8-800-222-22-22.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Как заполнить декларацию 3-НДФЛ

Самый простой и удобный способ заполнить налоговую декларацию 3-НФДЛ – и воспользоваться бесплатной программой «Декларация»

Ниже представлена наглядная пошаговая видео-инструкция по правильному заполнению налоговой декларации 3-НДФЛ при помощи этой программы:

Примечание

: для заполнения декларации вам также может понадобиться справка 2-НДФЛ (выдает работодатель).

Помимо этого, налоговую декларацию 3-НДФЛ можно заполнить вручную ().

Обратите внимание

, во многих отделениях налоговой службы, установлены компьютеры и принтеры, на которых также можно заполнить и распечатать декларацию 3-НДФЛ.

Как и куда можно подать справку 3-НДФЛ

Декларация может быть подана на бумажном носителе или в электронном формате. Предоставить в налоговую службу ее можно одним из описанных ниже способов.

В налоговой службе

Документ предоставляется в бумажном виде, в отделение налоговой службы по месту регистрации либо пребывания. Все адреса размещены на официальном сайте ФНС. Сотрудник организации проверит, насколько корректно заполнен документ, и при необходимости подскажет, какие нужны исправления. Допустимо подавать документ через представителя при наличии у такового нотариально заверенной доверенности. Заранее записаться на прием можно через портал Госуслуг.

По почте

Заполненную декларацию и сопутствующие документы можно отправить почтой в виде ценного письма. Обязательно наличие описи вложения. Этот способ является оптимальным решением для налогоплательщиков, которые не могут лично предоставить документы. Кроме того, он позволяет ощутимо сэкономить время. А в случае отказа подробное объяснение его причины будет представлено в ответном письме.

С использованием портала Госуслуг

Такой вариант удобен тем, что вам не придется предоставлять документ на бумажном носителе. Он подается в электронном виде, заполнение формы происходит онлайн. Обязательным условием является наличие регистрации на сайте Госуслуг и УКЭП (усиленной квалифицированной электронной подписи). При отсутствии последней можно получить ее в аккредитованном удостоверяющем центре. Адреса таких учреждений указаны на сайте Госуслуг в разделе «Деятельность» — «Государственные услуги» — «Аккредитация удостоверяющих центров». Перейдя на соответствующую страницу, нужно нажать на активную ссылку «Найти аккредитованный удостоверяющий центр» и ввести в поисковой строке название, адрес или ИНН организации для поиска либо воспользоваться интерактивной картой.

На официальном сайте ФНС

Декларация предоставляется в электронном виде. На сайте пользователю потребуется проделать следующие действия:

- Заполнить форму декларации

- Преобразовать сформированный документ в формат XML

- Подтвердить с помощью усиленной квалифицированной электронной подписи

- Загрузить сопутствующие документы

- Направить в налоговый орган по месту учета

За несвоевременное предоставление или непредоставление справки в налоговый орган полагается штраф. Размер зависит от суммы налога и срока задержки предоставления. Однако минимальная сумма такого штрафа составляет 1 000 рублей. Мера ответственности установлена статьей 119 НК РФ.

Подача декларации

Представление декларации 3-НДФЛ налоговым органам может осуществляться любым способом на выбор налогоплательщика:

- При личном визите в отделение ФНС. Это – наиболее оптимальный способ. Инспектор при приеме документов сразу их проверит и укажет на существенные ошибки при наличии.

- Отправка документов почтовой заказной корреспонденцией. Следует прибегать к такому способу при абсолютной уверенности в правильности заполнения декларации или при невозможности совершить личный визит в ФНС. Дело в том, что при наличии ошибок в заполнении о них может стать известно и через месяц после отправки. В таком случае есть вероятность пропустить срок подачи 3-НДФЛ, а значит, быть оштрафованным.

- Отправка декларации онлайн. Сделать это можно через личный кабинет налогоплательщика на официальном сайте ФНС или при помощи учетной записи на портале Госуслуг. Это – очень удобный способ. Сразу на сайте можно заполнить декларацию при помощи онлайн-программы. Она же выявит ошибки. Но такой вариант доступен лишь владельцам усиленной цифровой подписи.

Обращаться в ФНС можно в любой отдел по месту жительства или пребывания. В зависимости от цели подачи декларации разрешено ее подать по месту получения дохода или несения расходов. Например, по месту нахождения квартиры, которую приобрел декларант.

Сроки

Вопрос соблюдения сроков при подаче декларации зависит от цели ее представления. Если декларант намеревается заплатить налог на доходы физических лиц, подать декларацию он обязан на следующий год после того налогового периода, когда им был получен доход.

Вопрос их строгого соблюдения неважен, если декларация подается с целью получить налоговые вычеты, а не декларировать доходы для уплаты налога

В таком случае важно дождаться окончания того налогового периода, в течение которого была совершена сделка, дающая право на вычет. При этом надо помнить, что только имущественные вычеты не имеют ограничений по срокам получения

За ними можно обращаться до конца жизни. А оформить социальные вычеты можно только в течение трех последующих лет после возникновения права на них.

Перечень документов

Список документов, подаваемых вместе с декларацией, несколько разнится в зависимости от цели. Если декларант намеревается отчитаться в том, что получил доход и выплатить налог, он не обязан вместе с декларацией подавать дополнительные документы. Но во избежание лишних претензий можно представить справку по форме 2-НДФЛ и документы, подтверждающие получение дохода и его размер.

Когда цель декларирования – оформление налогового вычета, от декларанта потребуют:

- Заявление на возврат части подоходного налога в качестве вычета.

- Справку о доходах по форме 2-НДФЛ за тот год, за который декларант намеревается вернуть налог.

- Документы, подтверждающие право на вычет. К примеру, если он полагается после покупки жилья, необходимы правоустанавливающие документы и выписка о праве собственности из Росреестра.

- Платежные документы, которыми заявитель может подтвердить понесенные расходы.

- Удостоверение личности.

Дополнительно могут запрашивать свидетельство о браке, если вычет оформляется супругами. А также свидетельство о рождении, если его предоставляют за несовершеннолетнего ребенка и пр. Точный перечень следует уточнять в ФНС до подачи декларации.

Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет?

Без заполнения 3-НДФЛ на имущественный вычет можно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке.

Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе.

Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Расширенный список кодов доходов для заполнения

|

Код |

Наименование |

|---|---|

|

01 |

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

|

02 |

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

|

03 |

Доход от продажи иного имущества (за исключением ценных бумаг) |

|

04 |

Доход от операций с ценными бумагами |

|

05 |

Доход от сдачи имущества в аренду (наем) |

|

06 |

Доходы в денежной и натуральной формах, полученные в порядке дарения |

|

07 |

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

|

08 |

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе частично |

|

09 |

Доход от долевого участия в деятельности организаций в виде дивидендов |

|

10 |

Иные доходы |

|

11 |

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

|

12 |

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

|

13 |

Доход от продажи транспортных средств |

|

14 |

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства и авторов изобретений, полезных моделей и промышленных образцов |

|

15 |

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе |

|

16 |

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе |

|

17 |

Доход в виде денежного эквивалента недвижимого имущества и(или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084) |

Другие изменения:

- новый формат записи номера телефона;

- в строке 030 придется указывать способ приобретения жилого дома;

- дополнительная строка, чтобы указывать социальный вычет на приобретение лекарств.

При каких вычетах потребуется 3-НДФЛ?

Декларация 3-НДФЛ в связи с вычетами заполняется, когда возникает необходимость возврата излишне уплаченного налога по ней при помощи ИФНС. Это могут быть вычеты:

- стандартные (персональные или детские) или социальные по расходам на лечение, обучение, если человек не воспользовался ими по месту работы;

- социальные (на благотворительность, по взносам в негосударственный пенсионный фонд или дополнительным взносам в ПФР), которые предоставляет только ИФНС;

- инвестиционный (по ценным бумагам), если он не использован в полном размере у налоговых агентов;

- имущественные (по продаже имущества, получению компенсации за недвижимость, покупке жилья и процентам по ипотеке), в отношении части которых сдача декларации в ИФНС является обязательной.

ИФНС вправе осуществить возврат налога только после проверки декларации, все данные которой подтверждены копиями документов, свидетельствующих о праве на применение нужного вычета (или вычетов).

О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Заполнение декларации 3-НДФЛ на имущественный вычет».

Бланк 3-НДФЛ за 2020 год

Скачать