Как быстро увеличить кредитный лимит по карте тинькофф

Содержание:

- Пример

- Как получить кредитную карту с максимальным лимитом

- Через сколько Тинькофф увеличивает лимит?

- Как увеличить кредитный лимит?

- Как повысить лимит

- Правила увеличения лимита

- Полезные советы

- Возможные действия заемщика по увеличению лимита

- Увеличение лимита по картам Тинькофф — как и когда произойдет

- Лимит по кредитке от банка Тинькофф

- Что сделать, чтобы претендовать на увеличение кредитного лимита

- Как и кто оценивает кредитный лимит?

- Мы рекомендуем для повышения кредитного лимита

- Что влияет на размер кредитного лимита

- Кредитный лимит: понятие и основные критерии для установления

- Как увеличить кредитный лимит через Интернет?

- Особенности лимитов в банке Тинькофф

Пример

Чтобы понять, на что рассчитывать, нужно привести пример:

Клиент решил оформлять кредитную карту на сайте организации. До этого он не брал кредиты в других банках, и кредитная история попросту отсутствует. После проверки сотрудниками, ему назначают кредитный лимит в размере 60 тысяч рублей.

Допустим, на протяжении нескольких месяцев у него среднее число операций по карте было не меньше 30, при которых тратилось порядка 2 тысяч рублей. Таким образом видно, что ежемесячно он расходовал весь свой лимит и потом его возвращал.

В таком случае банк может пойти навстречу клиенту и увеличить лимит на основании истории операций и своевременно погашенных кредитов. Для этого не обязательно самому подавать заявку в личном кабинете, операция будет выполнена где-то через полгода автоматически. Система периодически сама анализирует, нужно ли увеличение лимита или нет.

В большинстве случаев инициатором является именно банк-кредитор. Клиент потом только получает уведомление, в котором указан новый размер лимита по карте. Теперь можно смело пользоваться заёмными средствами по своему усмотрению.

Рекомендуется тщательно обдумать своё решение об увеличении лимита, ведь вместе с этим могут изменится и другие характеристики карты, такие как процентная ставка, минимальные суммы для погашения и прочее.

https://youtube.com/watch?v=cdRXKgop_Zo

Как получить кредитную карту с максимальным лимитом

Чтобы не столкнуться с проблемой отказа в повышении рекомендуется получить кредитку с повышенными условиями изначально. Для этого необходимо быть убедительным перед сотрудниками. Соберите полный пакет документов, который укажут на уровень дохода и докажут способность платить по условиям. Подготовьте следующие справки:

- 2 – НДФЛ подтверждающую официальную заработную плату.

- Информацию об использовании других продуктов Тинькофф, например, зарплатной или пенсионной картой.

- Информацию о наличии в ТКС вклада.

- Подтверждение наличия недвижимости или дорогостоящей собственности, например, технического паспорта автомобиля.

Любое залоговое имущество позволит увеличить первоначальный максимум по кредитке. Подтверждение, что ранее кредитование на крупные суммы практиковалось и вами успешно выполнялись обязательства. Финансовая организация должна доверять потенциальному заемщику.

Немаловажно, какую сумму клиент подает при оформлении заявки. Существенно повышается риск получения высокого кредитного предела

Через сколько Тинькофф увеличивает лимит?

Первое предложение, как правило, клиент получает через 4-6 месяцев активного использования карты.

Всё будет зависеть от того, насколько быстро вы рассчитаетесь и какую сумму от изначально одобренного лимита используете. Если соотношение «одобренная сумма/использованная сумма» будет 1:1, то ждите предложения через 6-9 месяцев, ну а в случае, если вы воспользуетесь лимитом 2:1 или даже 3:1 – банк порадует вас уже через 4 месяца.

Обратите внимание: если хотя бы 1 раз вы допустите просрочку по действующей кредитной карте, на увеличение лимита можно не рассчитывать. Также внимательно отнеситесь к кредитам в других банках – помните, что через кредитную историю видно все задержки выплат по кредитам и займам

Как увеличить кредитный лимит?

Тинькофф автоматически увеличивает выдаваемую сумму клиентам, которые часто пользуются средствами на счете и вовремя выплачивают долг.

Существуют разные мнения в вопросе, можно ли увеличить выдаваемую банком сумму. Хотя на сайте указано, что банк не может поднять лимит по запросу, пользователями уже разработаны рекомендации по этому вопросу:

- Своевременно или даже заранее вносить минимальный платеж, не допуская образования просроченной задолженности.

- Расплачиваться по карте «по безналу» как можно чаще, особенно при совершении дорогостоящих покупок. Это продемонстрирует вашу платежеспособность.

- Отвечать на телефонные звонки от банка (обращение к клиенту вызвано тем, что сотрудники постоянно обновляют анкеты заемщиков).

- Избегать возникновения просрочек по кредитам в других организациях. Эти сведения непременно станут известны сотрудникам банка, поскольку попадают в единую базу данных.

- Использовать другие продукты и услуги организации. Это покажет банку вашу лояльность.

- Вносить платежи в счет погашения задолженности в течение грейс-периода.

- Использовать средства на счете в полном объеме. Если заемщик использует лишь их часть, то банк сочтет, что этой суммы ему хватает.

Как повысить лимит

Кредитный лимит в «Тинькофф» повышают не сотрудники, а программа, поэтому обращаться в банк с просьбой о повышении бесполезно. Процедура увеличения происходит так:

- Программа отбирает недавних клиентов и тех, чьи условия не менялись полгода.

- Сравнивает каждого из них с эталонными параметрами.

- Повышает для тех, кто им соответствует.

А теперь разберёмся с тем, что же является «эталонными» параметрами и как выглядит идеальный владелец кредитной карты.

Главным признаком будет выгода, которую клиент приносит. Банку невыгодно сотрудничать и создавать льготные условия для людей, которые пользуются картой редко или выплачивают всю свою задолженность в беспроцентный период. Поэтому самый простой способ увеличить свои шансы повысить лимит – просто пользоваться кредиткой. В итоге банк получает от вас прибыль, а вы – возможность использовать большее количество его денег.

О многом говорит характер расходования средств. В банке хранятся все данные об использовании кредитки, и доверия всегда больше к тем клиентам, которые покупают что-то дорогое и престижное, чем к любителям использовать карту Тинькофф только для оплаты продуктов.

Кроме этого, есть ещё несколько факторов, которые способствуют увеличению кредитного лимита:

Рост доходов: если зарплата стабильно увеличивается, стоит уведомить об этом кредитора.«Тинькофф» должен быть уверен в своих клиентах, а для этого ему нужны сведения о заработанных деньгах. Кроме размера заработной платы можно сообщить и о дополнительных доходах

Банку важно количество заработанного, а не способ, которым вы это сделали.

Отсутствие задержек в оплате.Чтобы избежать задержек, лучше вносить ежемесячный платёж заранее. В банках не особо жалуют тех, кто платит в последний момент

Но ещё хуже относятся задерживающим выплаты и имеющим задолженности в других учреждениях. «Тинькофф» иногда делает поблажки для людей с плохой кредитной историей, но в приоритете всегда те, кто никогда выплаты не задерживал.;

Возможность быстро связаться с вами.Со связью всё просто: если человек не отвечает на обычные звонки, то, скорее всего, и в серьёзной ситуации с ним будет очень сложно связаться.

Сотрудничать с такими людьми «Тинькофф» тоже не заинтересован. Поэтому стоит оставлять банку актуальный номер телефона, а ещё лучше вместе со стационарным домашним.

Наличие у заемщика других продуктов вкладов. Стоит рассмотреть и другие предложения банка, например по депозитам или дебитным картам. «Тинькофф» больше доверяет клиентам, которые не только берут у него в кредит, но и хранят на счетах в банке свои деньги.

Доход банка от клиента. Кредитор не заинтересован в клиентах, которые пользуются средствами в рамках льготного периода и не снимают наличными, так как доход от них минимальный. С большей вероятностью лимит будет повышен, если вы регулярно платите комиссию банку.

Отсутствие большого числа кредитов в других финансовых учреждениях. Чем больше кредитная нагрузка, тем больше вероятность наступления неплатежеспособности клиента.

Правила увеличения лимита

Регулярно пользоваться картой. Банк фиксирует, что по карте систематически проводятся платежи. Иначе, зачем вам кредит, тем более его повышение.

Не достаточно активно пользоваться деньгами. Кредитная история – показатель ответственности клиента, не допускайте просрочек. Тщательно изучаются последние три месяца использования кредитки. Отсутствие задержек с платежами – дополнительный плюс для желающих повысить лимит.

Вносить платежи заранее. Забудьте о привычке платить в последние дни окончания срока выплат погашения. Финансовые организации учитывают, когда вы оплачиваете долги. Если платеж проводится в последний день – высок риск, что за вами заметят просрочку.

Держать связь с банком. Представители обзванивают клиентов, отмечают, как часто человек отвечает на звонок. Если сотрудники не дозваниваются, то мала вероятность того, что они увеличат вам лимит

Для поддержания связи важно сообщать мобильные и стационарные номера.

Подтвердить доход. Тинькофф известен выдачей кредита даже тем, у кого трудоустройство неофициальное

По возможности важно доказать платежеспособность. Пригодятся сведения о работодателе. Полезной информацией считают сведения о дополнительном доходе, повышении зарплаты. Это нужно для укрепления доверия Тинькофф к клиенту.

Совершать покупки по карте. Платежи, проходящие по карте, демонстрируют уровень дохода. Приобретение билетов на самолет, оплата товаров в бутиках, использование карты в ресторанах говорят, что человек неплохо зарабатывает.

Просрочки платежей в кредитных учреждениях

Тинькофф обращает внимание на кредитную историю не только внутри системы. Просрочка по кредиту другого банка выставляет человека не в лучшем свете

Значит, клиент легкомысленно относится к выполнению условий договора. Лимит увеличивают тем, у кого история платежей чистая, а кредитов — минимум. Исключение – ипотека или автокредит, которые представители Тинькофф не учитывают.

Полезные советы

Полезные советы клиентам банка Тинькофф

Полезные советы клиентам банка Тинькофф

- Для того чтобы банк повысил лимит, по карте должно проходить 40-50 транзакций. Сюда относятся не только покупки и оплата услуг, но и денежные переводы или снятие наличных. Лучше будет, если клиент используют средства максимально, на весь размер займа. Иначе заявка на увеличение лимита будет нецелесообразной.

- На момент обращения к кредитору, задолженность по кредитке должна быть погашена в полном объеме. Это увеличит шансы на одобрение заявки.

- Заемщик не должен допускать просрочек. Банк пристально анализирует подобные нарушения, и если имела место несвоевременная оплата, то на повышении лимита сложно рассчитывать.

Во многих кредитных организациях вопрос об увеличении размера лимитных средств решается в автоматическом режиме. Программа анализирует клиентов, и если они соответствуют критериям благонадежного заемщика, то лимит возрастает. Сами сотрудники банка не наделены подобными полномочиями, поэтому не стоит уговаривать менеджера повлиять на решение. Оператору колл-центра можно лишь сообщить об измененных анкетных данных, в том числе сведений о месте работы и величине итогового дохода. См также: как грамотно закрыть карту Тинькофф.

Если клиент планомерно оплачивает платежи, активно использует заемные средства, то банк проявляет лояльность к заемщику. Самому кредитору выгодно повышать размер заемных средств, ведь напрямую от суммы задолженности зависит прибыль банка.

https://www.youtube.com/watch?v=fp8nM_rhtGQ

Возможные действия заемщика по увеличению лимита

Тинькофф Банк утверждает, что решение о повышении лимита принимает не сотрудник и не специальный отдел, а робот (программа). Он ежедневно отбирает новых клиентов, а также тех, кому полгода не пересматривали предельный порог. Сравнивает их данные по эталонным параметрам, о которых мы никогда не узнаем. Сотрудники организации этой информацией не делятся. Если клиент подходит под требования, лимит ему увеличивают.

Тинькофф Банк дает рекомендации, что нужно делать, чтобы повысить доступную для трат сумму:

Выбрать кредитку Тинькофф в качестве основной для ежедневных расходных операций и оплачивать ею все покупки. Банк зарабатывает на том, что его картой оплачиваются товары и услуги. Он смотрит на сумму и категорию трат. Например, покупки в путешествиях или брендовых магазинах дадут сигнал о высоком статусе заемщика. Утверждение спорно, конечно. Некоторые люди любят пускать пыль в глаза за чужой счет. Но такая рекомендация от банка есть.

Желательно максимально расходовать лимит в течение расчетного месяца. Если тратить меньшую сумму, то банк решит, что больше вам и не надо.

Не допускать просрочек

Особенно обратите внимание, если переводите деньги с карты другого банка. Платеж может идти по независящим от вас причинам от 1 до 5 дней

Поэтому лучше сделать перевод заранее, чтобы деньги вовремя поступили на счет кредитки.

Сообщать об изменившихся личных сведениях. Например, смена мобильного, рабочего телефона, электронной почты, места жительства, работы и пр. Проверить не сложно, а утаивание информации негативно скажется на репутации заемщика.

По дистанционным каналам связи сообщать об увеличении зарплаты, появлении новых источников дохода.

Проверять свою кредитную историю и предпринять действия по ее улучшению, если потребуется. В первую очередь анализируется именно этот документ.

Не брать слишком много кредитов. Если у вас ипотека и кредитная карта, банк воспринимает это нормально. Если у вас заем в МФО, кредит и несколько кредиток, то сами понимаете…

Активно пользоваться другими банковскими услугами: зарплатной картой, вкладами, дебетовой карточкой и пр. Это не только подтвердит вашу лояльность банку, но и сообщит ему о ваших доходах.

Пересмотр максимальной суммы по карте происходит каждые 3–6 месяцев.

Увеличение лимита по картам Тинькофф — как и когда произойдет

Банк увеличивает лимит автоматически. Решение о повышении принимает не человек, а специально разработанная программа (робот). Этот робот ежедневно отбирает клиентов банка и тех, кому полгода не повышали лимит. Далее сравнивает с заранее заданными параметрами.

К примеру, робот сравнил критерий “отсутствие просрочек” и информацию по выбранному клиенту. Если просрочек нет, то заемщику ставят “+” по указанному критерию. Также проверяют кредитную историю, наличие трат по кредитке, суммы покупок и т.д. Если заемщик набрал достаточно плюсов, то доступную сумму увеличивают автоматически.

Банк передал машине принятие решений по лимиту, т.к. требуется проверить множество показателей. Вручную это делать долго, ведь клиентов много. Повлиять на автоматическую работу робота не получится.

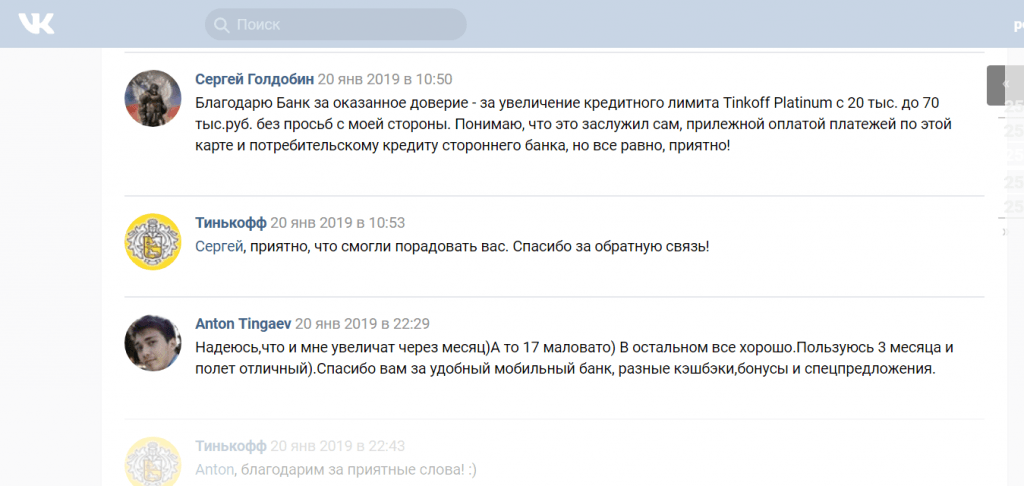

Автоматическое увеличение лимита по Тинькофф Платинум до 70 тысяч

Автоматическое увеличение лимита по Тинькофф Платинум до 70 тысяч

Как заставить робота увеличить лимит

Компьютер при оценке возможности повышения лимита оценивает заемщика по ряду критериев. На основе этих критериев выработаны правила для увеличения лимита:

- Часто пользуйтесь кредиткой. Если вы не используете карту, банк решит, что вы не нуждаетесь в увеличении лимита.

- Не допускайте просрочек — банк не только не увеличит лимит, но и уменьшит его. Лучше платить заранее.

- Сообщайте данные о доходах. Если у вас меняется информация о заработке, месте работы или появился неофициальный доход — расскажите банку. Банк должен знать, что вы в силах вносить платежи.

- Оплачивайте покупки, демонстрирующие ваш доход: билеты на самолет, технику, ювелирные украшения, мебель, рестораны и т.д. Если вы оплачиваете картой только еду, банк решит, что у вас проблемы с доходом.

- Гасите просрочки в других банках, так как при принятии решения о повышении лимита Тинькофф посмотрит на кредитную историю.

- Следите за кредитной нагрузкой. Банк смотрит на соотношение платежей и дохода. Тинькофф не рискнет повысить лимит, если у вас много займов в других организациях.

- Проверьте свою кредитную историю. Иногда в нее попадают ошибочные данные — несуществующие просрочки, незакрытые кредиты.

- Будьте на связи с Тинькофф-банком, даже если вовремя вносите платежи. Банки доверяют клиентам, которые сообщают об изменениях контактных данных, отвечают на звонки.

Когда повысят лимит

Обычно лимит повышают спустя 3-4 месяца использования. Размер увеличения индивидуален для каждого клиента — нередко повышают сразу в 2 раза. Количество повышений не ограничено.

Периодически банк присылает клиентам СМС о временном увеличении лимита. Например, Анне пришло СМС 20 июля с предложением поднять лимит со 100 тысяч до 140 тысяч, если до 20 августа она совершит покупку на сумму 10 тысяч. Если не соблюсти указанное банком условие, то лимит снова снизят до 100 тысяч.

Что делать, если банк не увеличивает лимит

Если банк так и не увеличил лимит в течение 6 месяцев, хотя вы добросовестно вносите платежи и тратите весь лимит, то тут 2 варианта:

- Продолжайте пользоваться кредиткой в ожидании увеличения лимита.

- Закройте кредитку.

Как сделать запрос на увеличение лимита

Так как возможность увеличения лимита рассматривается автоматически, никакие заявки банк не принимает: ни по телефону, ни в личном кабинете, ни письменно.

Может ли сотрудник банка повлиять на повышение лимита

Сотрудники банка не имеют доступа к аналитической программе, определяющей лимит карты, поэтому повлиять на ее работу не могут. Но сотрудник вправе обновить ваши данные, которые могут повлиять на лимит (рост зарплаты, дополнительный доход и т.д.).

Лимит по кредитке от банка Тинькофф

Тинькофф банк, как и другие финансовые учреждения, рассчитывает для каждого клиента максимальную сумму займа, которую он готов предоставить конкретному заемщику. Особенность банка состоит в том, что со временем размер ссуды может быть изменен в большую сторону.

Установленный минимальный размер

Минимальный размер кредитного лимита будет зависеть от разных факторов. А именно от конкретного кредитного предложения и анкетных данных заемщика. Порядок расчета кредитного лимита банк не регламентирует, это является банковской тайной. Но можно уверенно сказать, что размер займа будет зависеть от кредитной истории заемщика и уровня его заработной платы.

Как повысить размер лимитирования

Кредитный лимит Тинькофф определяется автоматической программой, поэтому повлиять на него каким-либо образом не могут даже сотрудники финансового учреждения. Но есть несколько советов, которые помогут заемщику со временем увеличить размер доступного займа. Это произойдет в следующих случаях:

- Рассчитывать на увеличение суммы кредита могут активные пользователи: чем чаще клиент оплачивает расходы картой, тем быстрее банк увеличит ссуду.

- При оплате картой максимального количества покупок займ увеличится быстрее.

- При поступлении денежных средств в счет оплаты задолженности за три дня до даты платежа.

- При отсутствии просрочек.

- При контакте клиента с сотрудниками банка: например, нужно обязательно сообщать о смене персональных и контактных данных.

- Перед увеличением кредитного лимита банк проверяет кредитную историю клиента, если он оплатил другие задолженности в банках, то финансовое учреждение готово будет увеличить для него сумму кредита.

- Чем меньше финансовая нагрузка на бюджет заемщика, тем быстрее банк увеличит сумму займа. Эта информация проверяется через БКИ.

Банк увеличивает размер суммы займа для своих постоянных клиентов. Например, если, кроме кредитки, в финансовом учреждении у клиента открыт вклад или есть дебетовая карта.

Как узнать кредитный лимит по своей кредитной карте

Часто заемщики интересуются вопросом, как узнать лимит карты Тинькофф. Проверить информацию можно несколькими способами. Она размещена на официальном сайте банка в личном кабинете пользователя, а также в его мобильной версии. Чтобы постоянно контролировать свои финансы, можно установить на смартфон официальное приложение Тинькофф банка и зарегистрировать здесь личный кабинет.

Есть и другие способы, как можно проверить ссуду по кредитной карте. Можно воспользоваться телефоном горячей линии, для этого нужно позвонить оператору call-центра по номеру 8 (800) 555-77-78 и задать интересующие вопросы. Для идентификации личности потребуется документ, удостоверяющий личность и кодовое слово, а также последние 4 цифры номера пластиковой карты.

Что сделать, чтобы претендовать на увеличение кредитного лимита

Увеличение кредитного лимита

Увеличение кредитного лимита

Максимальный размер заемных средств по кредитке Тинькофф может достигать 300 тыс. рублей. Но не многие пользователи получают сразу карту с таким лимитом. Задача потребителя – заработать репутацию добропорядочного клиента, ответственно подходящего к процедуре кредитования.

Нижеприведенные советы помогут заемщикам, которые желают увеличить лимит по кредитной карте Тинькофф.

Увеличение лояльности банка к клиенту

Увеличение лояльности банка к клиенту

Активно используйте карту. Оплачивайте ежедневные расходы на продукты, покупку одежды, посещение кафе и ресторанов, оплату такси

Кредитору важно видеть обороты средств на вашем счету. Движение денег по карте показывает заинтересованность потребителя в данной банковской услуге.

Своевременно вносите ежемесячные платежи

Чтобы избежать просрочек и штрафов, оплачивайте взнос за несколько дней до даты, указанной в договоре. По различным причинам, например, техническим неполадкам, перевод может поступить на счет карты позднее необходимого срока, поэтому лучше перестраховаться и провести оплату заранее. Так вы нарабатываете положительную кредитную историю. Банк заинтересован в удержании благонадежных клиентов, и создаст условия, благодаря которым заемщик не уйдет к конкурентам.

Предоставляйте банку свой номер мобильного телефона, по которому сотрудники могут связаться с вами. Если номер поменялся, поставьте кредитора в известность, и укажите новые сведения.

Банку важно иметь актуальные данные о платежеспособности заемщика. Если клиента повысили в должности, или появился дополнительный источник дохода, сообщите об этом кредитору. Справка 2-НДФЛ является официальным доказательством доходов, поэтому предоставление данного документа повышает рейтинг потребителя в глазах кредитора. Чем выше доход заемщика, тем больший лимит сможет предоставить банк.

Оплачивайте картой дорогостоящие товары, например, крупную бытовую технику, или авиабилеты. Так вы показываете банку свою кредитоспособность и состоятельность.

Если имеются невыполненные обязательства перед другими кредиторами, то потребителю трудно будет увеличить лимит кредитной карты Тинькофф. Оплатите все задолженности в других банках.

Не оформляйте одновременно несколько кредитов и кредитных карт в разных банковских организациях. Если кредитная нагрузка высока, то существует риск, что заемщик не справиться с обязательствами. В таком случае кредитор перестраховывается и оставляет кредитный лимит на прежнем уровне.

Используйте активно карты банка. Если есть возможность, то переведите поступление заработной платы на дебетовую карту Тинькофф. Пользуйтесь программами вкладов, инвестируйте свои сбережения. Кредитор будет владеть информацией о доходах и расходах клиента, что увеличит степень доверия заемщику.

Система кредитования подразумевает получение прибыли заимодавцем. Кредитор предоставляет денежные средства в пользование, и планирует свои доходы. Если заемщик использует лимит в пределах льготного периода, то кредитору невыгодно такое сотрудничество. Позвольте банку получить доход, тогда шансы на увеличение суммы займа возрастут.

Как и кто оценивает кредитный лимит?

Банк собирает и ведет досье на каждого своего клиента. Современные технологии позволяют узнавать о нас многое, если не все. А держатели карт для банка как на ладони – магазины, заправки, бары, интернет-покупки, поступления зарплаты, дополнительные доходы, все это анализируется и делаются соответствующие выводы. Конечно, у банка нет штата секретных агентов, их роль выполняют роботы, а точнее – компьютерные программы.

Оценка кредитного лимита отдана на откуп электронике. Человек в данном случае может лишь запустить программу анализа и, если она решит, что вы заслужили повышение лимита – она это сделает. Вот так! Недаром Тинькофф считается самым высокотехнологичным российским банком.

Мы рекомендуем для повышения кредитного лимита

Чтобы повысить кредитный лимит по карте нужно сделать следующие действия:

Пользоваться кредиткой. Банку нужно, чтобы вы пользовались карточкой и по ней проходили платежные операции. В противном случае финансовое учреждение посчитает, что кредитка не нужна и не станет повышать лимит. Поэтому чем активнее вы используете деньги по карте, тем быстрее будет происходить увеличение лимита.

Нельзя, чтобы были просрочки по платежам

Банк очень внимательно относится к кредитной истории и всегда обращает внимание на последние месяцы использования карты. Чем меньше у вас было просрочек, тем лучше.

Платёж заранее

Если вы вспоминаете о платеже в последний момент, то есть вероятность что вы можете опоздать. Банк не очень жалует тех, кто вносит платежи в крайний срок.

Всегда будьте доступны по телефону. В базе данных менеджеры делают пометку, когда они не смогли до вас дозвониться. Не забудьте сообщить действующий сотовый номер, даже ещё лучше будет если оставите домашний. Не забывайте ставить в известность при смене номера.

Активно платите кредитной картой за услуги и товары, раскрывающие ваш доход. Банки интересуют категории трат и суммы, которые проходят по пластику. Если Вы ходите в дорогие рестораны, покупаете путёвки на отдых, и одежду в дорогих бутиках то банк видит, что вы достаточно зарабатываете. Если по карте идут транзакции только лишь платежей за покупки в продуктовых супермаркетах, то банкиры считают, что у вас возможна проблема с заработной платой.

Не стесняйтесь показывать данные о доходах. Кредитное учреждение доверяет вам свои деньги и хочет быть уверен, что вы вовремя вернете кредит и проценты. Поэтому ему необходима свежая информация о заработках и работодателе. Обязательно сообщите в банк, если вы поменяли работу и стали зарабатывать больше. О неофициальном доходе не забудьте сообщить. Банк не является налоговой инспекции, ему нужен ваш реальный доход.

Не допускайте просрочек по платежам в других банках. Финансовая организация чётко отслеживает кредитную историю. Если за вами где-то есть просроченные платежки, то не ждите увеличение кредитного лимита. Все задолженности должны быть погашены. Не берите сразу много кредитов. Некоторые люди берут несколько кредитов в в различных банках и очень высока вероятность, что однажды вы не сможете их погасить.

Пользуйтесь разными банковскими продуктами: вкладами и картами. Когда вы пользуетесь вкладами и кредиткой, банк видит ваш доход, есть ли у вас накопления и каков их размер. Насколько рационально вы ими распоряжаетесь. Это улучшает отношение к вам .

Позвольте зарабатывать на вас. Банк не захочет увеличивать в сумму по кредитке, если посчитает, что это для него не выгодно. Поэтому пользуйтесь дополнительными услугами. Пользуясь только беспроцентным периодом, вы уменьшаете свой шанс в увеличении лимита по карте.

Наблюдается прямая зависимость: при увеличении количества и суммы задолженностей уменьшается вероятность увеличения лимита по карте .Хотя банки относятся снисходительно к автокредиту и ипотеке.

Что влияет на размер кредитного лимита

Изначально может быть небольшим. Зависит от уровня доверия финансовой организации к заемщику. Банк рассматривает каждый случай индивидуально. Внимательно необходимо отнестись к следующим показателям, так как они способны повысить условия:

- Трудовой стаж.

- Ежемесячный доход, включающие любые документально подтвержденные денежные поступления.

- Уровень ежемесячных расходов. Помимо бытовых трат учитываются займы в других организациях и различные долги.

- Кредитная история.

- Возраст.

- Количественный состав семьи, число иждивенцев.

- Взаимодействие по другим продуктам, например, дебетовая или зарплатная карта.

- Социальные характеристики заемщика.

- Наличие недвижимости и собственности.

Кредитный лимит: понятие и основные критерии для установления

Устанавливается индивидуально для каждого клиента на основе анализа многих показателей его финансовой и не только жизни. На официальном сайте банка можно увидеть предельное значение, получить которое удается далеко не всем заемщикам даже через несколько лет владения кредиткой.

Кредитный лимит по механизму использования отличается от кредита. Он является возобновляемым, и для этого не надо снова готовить комплект документов, подавать заявку и ждать одобрения. Как только сумма по кредитке будет погашена, лимит в прежнем объеме станет доступен заемщику. И так на протяжении всего срока действия карты.

Пусть вас не вводит в заблуждение маркетинговый ход финансовой организации, когда для получения карты требуется только паспорт. На разных этапах оформления заявки потребуется дополнительная информация о месте работы, должности, стаже, доходах, образовании и полученных ранее кредитах.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Да, их не надо подтверждать документально в большинстве случаев. Но это не значит, что можно включить фантазию и заделаться олигархом, которому для полного счастья не хватает нескольких тысяч рублей на кредитке. Банки владеют инструментами и необходимыми доступами для проверки предоставленных потенциальным клиентом сведений. Обман легко обнаружить, также легко угодить в черный список и перестать мечтать о займе денег.

Информационные технологии так далеко шагнули вперед, что каждый человек оставляет свой цифровой след на сайтах Пенсионного фонда, Росреестра, Налоговой инспекции и пр.

Основные критерии, на которые ориентируется банк при установлении доступной суммы по кредитке:

- Кредитная история заемщика. Это специальное досье, которое формируется в бюро кредитных историй (БКИ) на каждого заемщика. Оно хранится 10 лет с момента внесения последнего изменения. Источником информации является банк, который обязан отсылать в БКИ сведения о кредитах своих клиентов. И именно этот документ анализируется финансовой организацией при принятии решения о выдаче денег в долг клиенту.

- Скоринговый балл или рейтинг. Это система проверки заемщика по собственной методике банка. У каждого она своя, подробности ее формирования не разглашаются. Кроме кредитной истории, в составлении рейтинга могут играть роль и такие показатели, как возраст заемщика, место работы и должность, семейное положение, доход и пр.

- ПДН или показатель долговой нагрузки. Он рассчитывается банком по каждому клиенту как отношение среднемесячных платежей по кредиту к среднемесячным доходам. Если такое соотношение будет более 50 %, то ухудшается показатель достаточности капитала. За этим следит Центробанк, и при критическом значении показателя банк может лишиться лицензии. Поэтому финансовая организация вряд ли одобрит большой лимит, если ПДН будет выше 50 %.

- Ежемесячный доход. Учитываются все источники получения доходов: официальная зарплата, работа по договорам ГПХ, получение государственных пенсий и пособий, сдача в аренду недвижимости и пр.

- Пользование клиентом другими банковскими услугами. Например, получение зарплаты на карту, открытые вклады, брокерские счета, полученные кредиты.

Финансовые консультанты Тинькофф Банка поделились, что новичкам, как правило, утверждают очень маленькую сумму лимита. Это всего 5 000–10 000 руб. даже при солидной зарплате и безупречной кредитной истории.

Для банка важен процент просроченной задолженности в его отчетности, поэтому в большинстве случаев он перестраховывается и проверяет клиента “боем”. Через несколько месяцев исправных платежей лимит по карте может быть увеличен.

Как увеличить кредитный лимит через Интернет?

Отвечаем сразу – никак.

Единственный алгоритм таков – связаться с службой поддержки банка и попросить об увеличении. Но не просто попросить, а обосновать ваше желание. Если сотрудник посчитает вашу просьбу убедительной, он отправит запрос в систему, и она уже будет решать – достойны ли вы такой участи.

Если лимит не увеличен, то донимать банк претензиями бесполезно. Как и при подаче первичной заявки, он имеет право отказать без объяснения причин. Зато программа периодически просматривает кандидатуры тех, кому более 6 месяцев не увеличивали лимит и может выбрать именно вас, если вы подходите по всем параметрам.

Особенности лимитов в банке Тинькофф

На деле банк может выдать клиенту гораздо более скромный лимит. К примеру, если кредитная линия достигает 300 000 рублей, после рассмотрения заявки клиент может получить только 50 000 рублей. Порой и вовсе пользователи могут рассчитывать лишь на сумму до 25 000 рублей. Однако в этом случае не стоит отказываться от такой услуги, поскольку каждый может попытаться увеличить линию кредита.

Получив карту, пользователь может рассчитывать на увеличение лимита уже по-прошествии полугода использования пластика.

Факторы увеличения лимита в Тинькофф

Увеличение первоначального лимита зависит от нескольких факторов. Среди них:

- Сам заёмщик. Если он уже является клиентом банка и показал себя с лучшей стороны, он может получить более интересные предложения. А вот новички пока ещё не показали себя и дать прогноз их поведения практически невозможно, поэтому банк стремится свести риски к нулю и даёт минимум средств. Но это всегда можно исправить;

- Уровень дохода клиента и его платежеспособность. При небольшом доходе или наличии многих действующих кредитов на большую сумму можно не рассчитывать;

- Кредитная история заявителя. Если она содержит данные о просроченных платежах, то одобрят не слишком большой лимит. При положительной истории можно получить весьма крупную сумму.

Банки всегда перестраховываются, когда начинают взаимодействовать с новыми пользователями. Даже если репутация заёмщика безупречна, он не получит больше 100 000 рублей, хотя по некоторым продуктам банка лимит может достигать 1,5 млн. рублей. Однако не стоит расстраиваться, поскольку ситуация может кардинальным образом перемениться.