Что такое справка 2-ндфл

Содержание:

- Особенности оформления НДФЛ в период декретного отпуска и больничного

- Коды прочих видов поступлений от работодателя

- Как правильно оформить справку 2-НДФЛ?

- Коды доходов в справке 2-НДФЛ с расшифровкой

- Как выглядит справка 2-НДФЛ в 2021 году — образец

- Разрешается ли допускать ошибки при указании признаков

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Что за информация содержится в 2-НФДЛ

- Справка по форме 2-ндфл в 2018 году

- Возможные ошибки

- Для чего используются коды

- Ответственность за нарушения, связанные с представлением и оформлением 2-НДФЛ

- Что поменялось в самой форме справки 2-НДФЛ:

- Поле: код документа, удостоверяющего личность

- Кто выдает справку 2-НДФЛ?

- Вернемся к примеру

- Как выглядит форма 2-НДФЛ в 2021 году

- Как заполнить справку: инструкция

- Подведем итог

Особенности оформления НДФЛ в период декретного отпуска и больничного

Женщинам, находящимся в декретном отпуске справка НДФЛ может потребоваться:

- При увольнении. Расчеты выплат согласно декретному листу производятся за последние 2 года трудовой деятельности.

- Для правильного расчета пособия-компенсации, которые производятся социальными службами по уходу за ребенком.

Женщинам, прерывающим работу в связи с наступлением декретного времени, получают пособие, которое составляет 100% от ее среднего заработка. Выплаты производит работодатель. Стаж работы при начислении декретного пособия не учитывается.

Если женщина работает в организации (предприятии и пр.) менее чем 24 мес., требуется справка НДФЛ с предыдущего рабочего места, для корректного начисления декретного пособия.

При начислении выплат согласно больничному, источником информации для корректного начисления выплат служит справка НДФЛ-2 (согласно законодательству РФ с 2010 г.). В обязанности бухгалтера предприятия входит расчет средней заработной платы за последние два года. Эта сумма будет начислена работнику в качестве оплаты труда по оплачиваемому больничному листу.

Коды прочих видов поступлений от работодателя

Рассмотрим коды некоторых доходов, которые встречаются не всегда, но достаточно регулярно:

- оплата организацией своему сотруднику питания, отдыха или обучения пройдет в справке 2-НДФЛ под кодом дохода 2510;

- если организация выдала сотруднику заем, материальная выгода от экономии на процентах отразится в справке 2-НДФЛ кодом дохода 2610;

- оказание работнику матпомощи пройдет в справке 2-НДФЛ под кодом дохода 2760;

ОБРАТИТЕ ВНИМАНИЕ! Для некоторых видов матпомощи предусмотрены отдельные коды. Например, для матпомощи, выделенной при рождении ребенка, код 2760 в справке 2-НДФЛ не подходит, а используется код дохода 2762 для отражения в справке 2-НДФЛ,. если к зарплате работника, согласно законодательству РФ, положено применять районный коэффициент, он находит свое отражение в составе кода зарплаты в справке 2-НДФЛ в 2018-2019 годах (таким образом, своего кода дохода у районного коэффициента нет)

если к зарплате работника, согласно законодательству РФ, положено применять районный коэффициент, он находит свое отражение в составе кода зарплаты в справке 2-НДФЛ в 2018-2019 годах (таким образом, своего кода дохода у районного коэффициента нет).

Как правильно оформить справку 2-НДФЛ?

Для получения данного документа нужно обратиться к сотруднику бухгалтерии компании-работодателя и подать заявление в произвольной форме (в устной либо письменной). После чего дождаться готовности справки — не более 3 дней после подачи заявления.

Самостоятельно никаких данных в справку вносить не требуется — вся нужная информация указывается уполномоченным сотрудником бухгалтерии по установленному образцу. Однако будет не лишним проверить справку на наличие вышеуказанной информации и посмотреть, проставлена ли на документе печать организации, а также подпись уполномоченного лица.

Коды доходов в справке 2-НДФЛ с расшифровкой

Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода. Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

Где указать код дохода в справке 2-НДФЛ

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@.

Обратите внимание, что с 26 декабря 2021 года внесены некоторые изменения. Об этом мы скажем ниже

Важно! Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено. Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет

Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Основные коды доходов для работодателя

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ.

Для премии

Для обозначения выплаченных премий с 26 декабря 2021 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № ММВ-7-11/633@). Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2021 и 2021 года.

| Премия за производственные результаты | 2000 | 2002 |

| Премия за счет чистой прибыли компании | 4800 | 2003 |

Коды доходов для особых случаев

Некоторые коды доходов используются редко, но бухгалтер должен знать, для чего они нужны, и какие доходы отражать с этими кодами в справке 2-НДФЛ.

Код дохода 2760 и 2710 в справке

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ? Он используется для выплат в виде материальной помощи, выдаваемой сотруднику.

Однако будьте внимательны — для разного вида материальной помощи предусмотрены разные значения в справке 2-НДФЛ. Например, существует еще коды 2710, 2761, 2762.

Ниже мы привели таблицу всех шифров, используемых для выплат в виде материальной помощи.

| 2710 | Материальная помощь (за исключением материальной помощи по кодам дохода 2760, 2761, 2762) |

| 2760 | Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

Важно! Некоторая материальная помощь не облагается НДФЛ в пределах 4 000 руб. В этом случае укажите код дохода 2760, а рядом укажите код вычета 503

Посмотрите образец ниже.

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

| 2710 | 503 |

| 2760 | 503 |

| 2761 | 506 |

| 2762 | 508 |

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч. коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода. В таком случае бухгалтер должен указать код дохода в справке 2-НДФЛ – 4800.

- К таким доходам, в частности относятся:

- Компенсация за неиспользованный отпуск при увольнении;

- Выходное пособие свыше трехкратного размера среднего заработка;

- Суточные на командировку сверх лимита;

- Доплаты к разным пособиям;

- Компенсация за использование личного имущества в производственных целях и т.д.

Как выглядит справка 2-НДФЛ в 2021 году — образец

Утверждение новой формы документа 2-НДФЛ было осуществлено согласно приказу ФНС России от 17.01.2018 (№ММВ-7-11/19).

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Разрешается ли допускать ошибки при указании признаков

Подавать справки 2НДФЛ лучше заранее, вне зависимости от их признака. Тогда при обнаружении в них ошибок у подателя еще будет возможность внести необходимые исправления, не нарушая при этом сроков сдачи.

Избежать взыскания можно, если ошибка будет обнаружена подателем самостоятельно, до начала камеральной проверки. В этом случае следует дополнительно подать в ФНС корректирующий документ со всеми проведенными исправлениями. В графе «Номер корректировки» такой справки должно быть указано «01», «02» и т. д., в зависимости от того, какое это по счету исправление.

Если в справке представлены вовсе не верные данные, например, перепутана фамилия сотрудника или указан доход за один из прошедших годов, вслед ей также можно отправить корректирующий документ. В поле «Номер корректировки» проставляют значение 99, это означает необходимость аннулирования поданных ранее данных.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Что за информация содержится в 2-НФДЛ

Справка по НДФЛ, которую отправляют в налоговую, состоит из основного листа с тремя разделами и приложения к нему, где детально расшифрованы доходы физлица через коды доходов по НДФЛ. Основной лист теперь напоминает титульные листы других деклараций и содержит некоторые сведения из предыдущей редакции:

- приводится информация о налоговом агенте;

- раздел 1 посвящен налогоплательщику;

- в разделе 2 доход, налоговая база и непосредственно налог указаны суммарно за период;

- в раздел 3 попадает информация о социальных, стандартных и имущественных вычетах.

В приложении доходы расписаны по месяцам и разделены по видам. Также там даны сведения о некоторых вычетах.

Несмотря на визуальные различия между справками, предназначенными для налоговой и для работников, сведения, которые в них вносят, практически одинаковы. Таким образом, верное заполнение кодов доходов по НДФЛ актуально в любом случае.

Представим список кодов начислений в справке 2-НДФЛ с подробной расшифровкой в удобном табличном виде:

Рассмотрим подробнее расшифровку кодов дохода в справке 2-НДФЛ для нескольких видов дохода.

Справка по форме 2-ндфл в 2018 году

В случае, если выплата налогоплательщику производилась в натуральной форме, — исчисление НДФЛ производится за счёт любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме

Важно! Удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме. Пример 1. В ООО «АБВ» в декабре производился розыгрыш автомобиля стоимостью 560 000 рублей.

Приз достался Крапивину К.К

Обязанностью работодателя является исчисление, удержание, уплата НДФЛ. Размер налога составил 560000*13%=72800 рублей. Ежемесячный доход сотрудника составляет 28000 рублей. В соответствии с законодательством РФ удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме, вследствие чего уплата налога с полученного в натуральной форме дохода будет производиться в течение нескольких месяцев.

Признак Значение 1 Справка, подтверждающая получение дохода 2 Справка, содержащая сведения о невозможности уплаты НДФЛ Кто должен указывать признак налогоплательщика? Признак налогоплательщика в 2-НДФЛ имеют право указывать только налоговые агенты, обеспечивающие получение дохода налогоплательщиками. Согласно п.1 ст.226 НК РФ налоговыми агентами признаются:

В ООО «АБВ» в декабре производился розыгрыш автомобиля стоимостью 560 000 рублей.

Приз достался Крапивину К.К. Обязанностью работодателя является исчисление, удержание, уплата НДФЛ. Размер налога составил 560000*13%=72800 рублей. Ежемесячный доход сотрудника составляет 28000 рублей. В соответствии с законодательством РФ удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме, вследствие чего уплата налога с полученного в натуральной форме дохода будет производиться в течение нескольких месяцев.

Признак Значение 1 Справка, подтверждающая получение дохода 2 Справка, содержащая сведения о невозможности уплаты НДФЛ Кто должен указывать признак налогоплательщика? Признак налогоплательщика в 2-НДФЛ имеют право указывать только налоговые агенты, обеспечивающие получение дохода налогоплательщиками. Согласно п.1 ст.226 НК РФ налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии с учетом особенностей, предусмотренных налоговым законодательством.

Сумму, с которой удержание налога в 2017 году не произведено, надо отразить в 2-НДФЛ с признаком 2. Определить ее можно расчетным путем: 2 280 / 13 × 100 = 17 538 руб.

Работодатель в отчетном году производил выплаты физлицам по решению суда. Очень часто такие выплаты совершаются в пользу уже бывших работников, а суммы НДФЛ в судебных решениях не выделяются. То есть работодатель обязан заплатить всю сумму, без удержания налога. Такие суммы нужно отражать в 2-НДФЛ с признаком 2 в месяце фактического перечисления.

Еще одна часто встречающаяся ситуация — ошибки самого работодателя при расчетах с работниками.

Возможные ошибки

Заполнение справки предполагает полное отсутствие в документе ошибок и исправлений. Если допущена неточность, форма должна быть заполнена заново.

Какие типичные ошибки допускаются при заполнении документа:

- в строчке Налоговый агент нет расшифровки подписи особы, которая имеет полномочия ставить свою подпись под данным документом;

- печать поставлена на подпись и закрывает ее;

- дата в справке проставлена в недопустимом формате (должно быть дата, месяц, год);

- печать стоит не в специально отведенном для этого месте (левый нижний угол);

- суммы указаны без копеек (подобным образом отображается только налог, в этом случае предполагается округление).

Для чего используются коды

Использование кодов позволяет максимально упростить учетную систему доходов и создать условия применения автоматизированной обработки информации. Основной список действующих кодов был утвержден Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@, а в 2017 году Приказом ФНС от 24.10.2017 N ММВ-7-11/820@ в него были дополнительно внесены новые позиции.

Все коды для удобного использования сведены в таблицы, которые необходимо иметь при заполнении справок НДФЛ. В таких таблицах для каждого кода приведена расшифровка, дающая основание для использования данного кода при заполнении отчетности.

Ответственность за нарушения, связанные с представлением и оформлением 2-НДФЛ

Справка НДФЛ позволяет налоговым органам проводить контроль соответствия удержанных и уплаченных налогов

Поэтому важно своевременно представлять 2-НДФЛ с указанием корректных данных. В противном случае налогоплательщик может быть привлечен к ответственности

О том, какие меры ответственности предусмотрены законом, читайте в статье «Какова ответственность за непредставление 2-НДФЛ?».

Итак, справка 2-НДФЛ в настоящее время очень популярна, и в первую очередь, по причине того, что этот документ может дать оценку финансового состояния физлица. Хотите быть в курсе законодательных новшеств, касающихся этого отчета? Следите за новостями в нашей рубрике «2-НДФЛ».

Что поменялось в самой форме справки 2-НДФЛ:

Быстрый учет вычета в Контур.Бухгалтерии Попробовать

С 2021 года налоговая обновила бланк 2-НДФЛ, поэтому изменился и порядок заполнения. Новая 2-НДФЛ машиноориентирована и предназначена для работодателей, которые отчитываются на бумаге. Новая форма ускорит процесс обработки данных за счет автоматизации сканирования, распознавания и оцифровки полученных справок.

Налоговые агенты, которые отчитываются через ТКС в электронной форме, не заметят изменений, так как XML-файлы формируются с помощью специальной программы.

Подробнее об изменениях и порядке заполнения новой формы читайте в статье.

Поле: код документа, удостоверяющего личность

По каждому физическому лицу следует заполнить код документа в справке 2 НДФЛ. Все шифры утверждены приказом от 30 октября 2015 года в приложении №1.

Для заполнения бланка выбирают один из перечисленных кодов:

- для паспорта гражданина РФ, утвержденного образца 8 июля 1997 года, выбирают код 21;

- если у физического лица только свидетельство о рождении, образца от 15 ноября 1997 года, бухгалтер должен заполнить код 03,

- для военного билета, выданного согласно Положению № 719, выбирают шифр 07;

- если сотрудник имеет на руках временное удостоверение, утвержденного образца от 27 ноября 2006 года, выданное вместо военного билета, предназначен шифр 08;

- код 10 обозначает, что в справке 2 его используют, если сотрудник является гражданином иного государства, и на руках у него паспорт иностранца согласно Закону от 25 июля 2002 года;

- если физ. лицо – гражданин иностранного государства претендует на получение статуса беженца, его документы находятся на рассмотрении, а на руках соответствующее свидетельство согласно Постановлению от 28 мая 1998 года, выбирать следует код 11;

- код 12 – для физ. лиц, получивших вид на жительство в РФ согласно положению от 1 ноября 2002 года;

- если документы иностранца уже рассмотрены, и ему присвоен официальный статус беженца согласно Закону от 19 февраля 1993 года, выбирают код 13;

- если работник получил временное удостоверение личности гражданина РФ, и оно выдано на бланке 2П, для таких случаев предназначен код 14;

- для физ. лиц, получивших разрешение на временное проживание в РФ согласно законодательному акту от 1 ноября 2002 года, не имеющим гражданства и иностранцам, заполняется код 15;

- для физ. лиц, которым Правительство предоставило временное убежище, показывают код 18. У них на руках будет оформленное свидетельство, бланк которого утвержден 9 апреля 2001 года;

- для отражения свидетельства о рождении, выданное представительством иностранного государства, предназначен шифр 23;

- код 24 бухгалтер выберет в том случае, когда сотрудник имеет удостоверение личности, выданное военнослужащему согласно Постановлению от 12 февраля 2003 года;

- если физ. лицо предоставляет иной документ, удостоверяющий его личность, не отраженный в данном перечне, но предусмотренный нормативными актами РФ и другими договорами международного уровня, для таких случаев предназначен шифр 91.

Кто выдает справку 2-НДФЛ?

Налоговый и Трудовой кодексы РФ регламентируют утверждённый порядок выдачи данной справки. Гражданин, желающий получить этот документ, не обязан оглашать причину для его оформления.

Непосредственно выдача справки физическому лицу осуществляется налоговым агентом — в его роли может выступать либо работодатель, либо государство. Более подробно с определением налогового агента можно ознакомиться в 230 статье НК РФ.

Достаточным основанием для оформления справки 2-НДФЛ служит заявление сотрудника. Строгого образца такого заявления не существует — заполнить его можно в произвольной форме (иногда достаточно и устного обращения). Письменный вариант должен содержать достоверную информацию о сотруднике, нужный временной период (указывается в годах), а также число экземпляров. Срок изготовления справки 2-НДФЛ — максимум 3 суток со дня подачи заявления работником.

Вернемся к примеру

В нашем примере для работника Иванова:

- Общая сумма дохода — 423 500 руб.

- Сумма вычетов — 9800 руб. (за первого ребенка) + 14 000 руб. (за второго ребенка) + 238 200 руб. (за имущество) + 4000 руб. (необлагаемая материальная помощь) = 266 000 руб.

- Налоговой базой будет 157 500 руб.

- Сумма налога — 20 475 руб.

Если по отношению доходов сотрудника в течение года применялись различные ставки, соответственно, сумма пунктов 3-5 будет равняться количеству примененных ставок.

Компаниям, в которых трудятся работники из «безвизовых» стран, будет необходимо поле с информацией по определенным авансовым платежам.

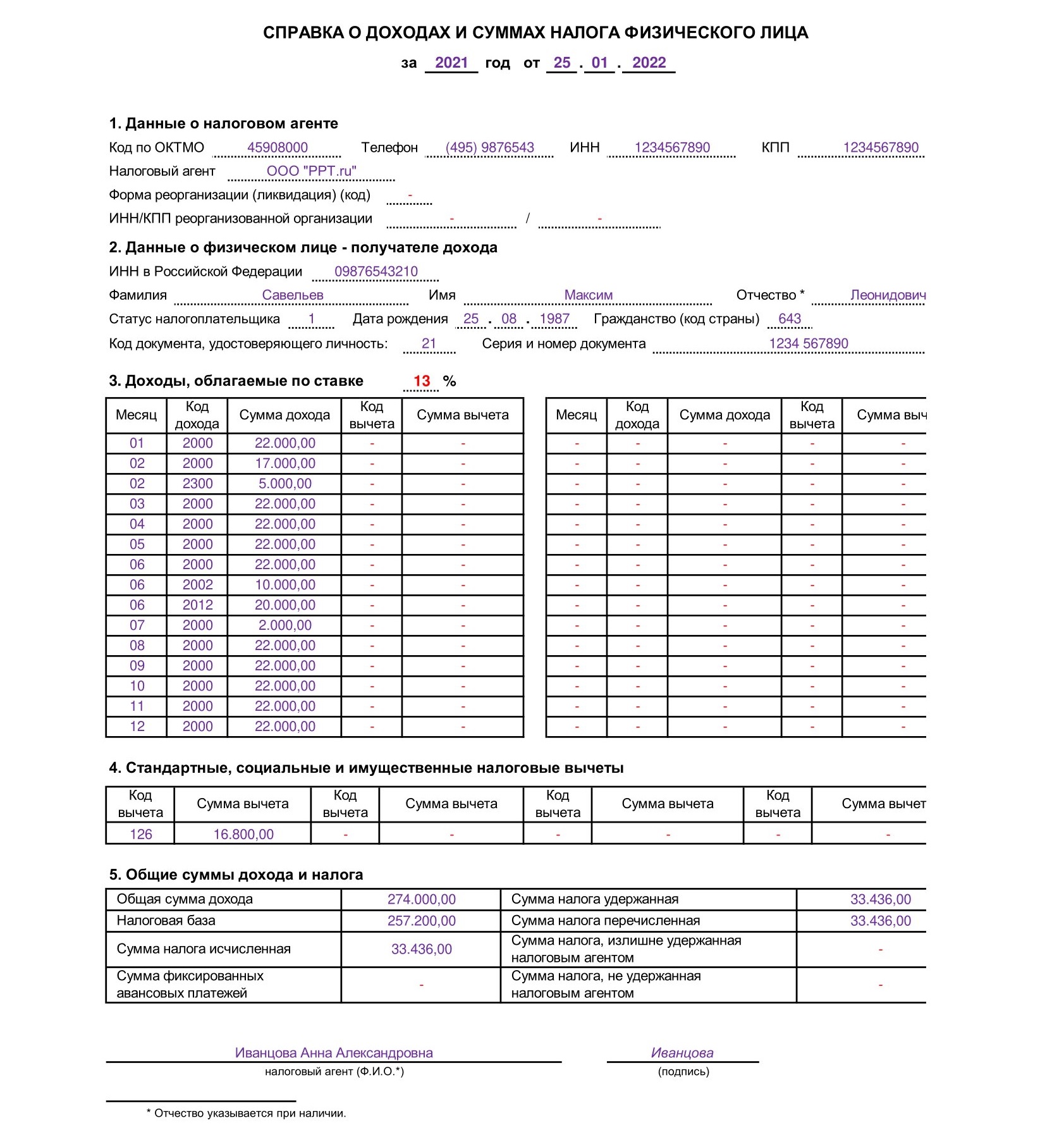

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Подведем итог

- Справка 2 НДФЛ – официальный документ, который составляется работодателем – налоговым агентом на каждого своего сотрудника, при условии выплаты ему .

- Обязанность компаний сдавать отчетность по форме 2 НДФЛ урегулирована на законодательном уровне, за нарушения передачи сведений в ФНС в установленные сроки, последуют штрафы.

- С 2019 года введен новый формат справки: для налоговой службы и для выдачи работникам.

- Индивидуальные предприниматели, имеющие штатных сотрудников, обязаны подавать за них отчетность на общих основаниях. Справки на себя и других ИП предприниматель выдавать не может.

- Работники предприятий вправе получить формуляр справки по месту своей работы, для предъявления в различные инстанции: банки, социальные, судебные службы, другие места требования.

- Трудовым кодексом установлен 3-дневный срок выдачи документа, с момента подачи работником соответствующего заявления.

- При отказе или просрочке выдачи справки, гражданин вправе обратиться в суд или в инспекцию по трудовым спорам.

- Есть возможность самостоятельно получить справку через сайт Федеральной налоговой службы или с помощью портала Госуслуг.

- Подделка документа грозит штрафными санкциями и уголовным преследованием.