Что означает код 2300 в 2-ндфл

Содержание:

- Код дохода 2300 в справке 2 ндфл что это

- Примечание:

- В каких случаях можно получить возврат 13% на лечение?

- Перечисление подоходного налога с больничного

- Что собой представляет 2-НДФЛ?

- Коды доходов в справке 2-НДФЛ с расшифровкой

- Справка по форме 2-НДФЛ в 2021 году

- Чьи суммы подлежат налогообложению

- Значение кода 501 в справке

- Перечень кодов доходов в справке 2-НДФЛ в 2021 году

Код дохода 2300 в справке 2 ндфл что это

» В своей жизни мы иногда сталкиваемся с необходимостью предоставления справки о доходах за определённый период. Обычно это необходимо для тех ситуаций, когда нужно убедиться в финансовой надёжности частного лица. Примером может быть, например, оформление кредита.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +8 доб. 652 (Регионы)

- +7 доб. 133 (Санкт-Петербург и область)

- +7 доб. 987 (Москва и область)

Это быстро и бесплатно! Доходы физических лиц могут поступать из различных источников.

Наиболее частой разновидностью можно назвать получение зарплаты.

Также весьма распространено получение прибыли индивидуальными предпринимателями от своего бизнеса.

Но на самом деле всё гораздо сложнее. Ведь в составе ежемесячной зарплаты мы также получаем иногда премии, больничные или отпускные. На самом деле видов доходов достаточно гораздо больше.

Зачем нужен настолько подробный учёт?

Уплата налогов — важная обязанность каждого гражданина. Для того чтобы контролировать правильность и своевременность их выплат, государство должно вести подробный учёт. В частности, каждое предприятие сдаёт на каждого сотрудника справку по форме 2-НДФЛ, в которой указан полный перечень полученных доходов и соответствующих платежей налога на доходы физических лиц (НДФЛ).

: Документ содержит следующие данные:

- данные о предприятии или индивидуальном предпринимателе, которые осуществляли выплату налога;

- информация о плательщике налогов;

- все доходы разделены по их видам с целью более полного контроля правильности расчётов;

- указана налогооблагаемая база, на основе которой рассчитывалось начисление налоговых платежей;

- показано, какой налог был уплачен;

Примечание:

Если в справочнике нет нужного кода, на который могут быть отнесены доходы, которые указываются в разделе 3, справки 2 НДФЛ, коды доходов в справке 2-НДФЛ следует отнести на иные доходы, код «4800».

Если у работника имеются доходы, которые не облагаются налогом, например выходные и детские пособия, они в справку не вносятся. Есть также доходы, которые частично облагаются налогом и вносятся в справку как облагаемые налогом доходы. Это материальная помощь или подарки, в том случае если их сумма превышают лимиты т. е. свыше 4 000 рублей. А сумма материальной помощи или подарка не превышающая 4000 рублей в справку не заносится.

Обратите внимание еще на один нюанс, при выборе кода доходов:

Если работодатель вызвал сотрудника из отпуска, то по коду 2012 следует отразить выплаты за те дни отдыха, которые он успел использовать (письмо ФНС от 24.10.2013 № БС-4-11/19079). Для оставшейся суммы отпускных проставьте код 2000.

В настоящее время подготовлен проект приказа от 20.11.2020, которым коды доходов будут дополнены:

1401 — Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества;

1402 — Доходы, полученные от сдачи в аренду или иного использования имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества;

1500 — Доходы по договорам купли-продажи (мены) ценных бумаг, налогообложение которых производится в соответствии с абзацем третьим пункта 1 статьи 226 Налогового кодекса Российской Федерации;

2004 — Суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных и муниципальных общеобразовательных организаций, производимые за счет средств федерального бюджета;

2017 — Суточные, превышающие 700 рублей за каждый день нахождения в служебной командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в служебной командировке за пределами территории Российской Федерации;

2763 — Суммы материальной помощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам;

3011 — Доходы в виде выигрышей, полученных от участия в лотерее;

строки 2611, 3010 будут изложены в следующей редакции:

2611 — Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию, за исключением указанных в пункте 621 статьи 217 Налогового кодекса Российской Федерации;

3010 — Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе;

Строка 2790 после слов «полученных ветеранами Великой Отечественной войны» дополнится словами «, тружениками тыла Великой Отечественной войны»

Статья актуализирована в соответствии с действующим законодательством 16.02.2021

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Перечисление подоходного налога с больничного

Итак, как мы уже убедились выплаты, получаемые сотрудником после возвращения с больничного, облагаются подоходным налогом. Сумма НДФЛ рассчитывается исходя из листа нетрудоспособности, который предъявляет сотрудник бухгалтеру при возвращении на работу. В данной ситуации в роли налогового агента выступает работодатель, в число задач которого входит удержание подоходного налога и его последующее перечисление.

Ставка подоходного налога, относящаяся к пособиям по временной нетрудоспособности, составляет 13%

Как и в предыдущие годы, ставка по подоходному налогу, распространяющаяся на больничные, не изменилась и по-прежнему составляет 13%. Соответственно, размер отчислений зависит от величины самой заработной платы сотрудника.

Налоговая база

Вопрос о том, какая именно налоговая база будет использоваться в том или ином случае остается открытой. Определение данной базы зависит от того, участвует ли конкретная область России в пилотном проекте, разработанном Фондом Социального Страхования. Суть этого проекта заключается в том, что:

- в течение первых трех дней начисление и удержание налога производится работодателем;

- в течение последующего срока налоговые обязательства переходят к Фонду социального страхования.

В остальных случаях, на которые пилотный проект не распространяется, удержание подоходного налога переходит на всю сумму выплат – без предварительного деления на две части, за которые отвечают по отдельности работодатель и ФСС.

«Прямые выплаты»

Пилотный проект, о котором говорилось выше, имеет название «Прямые выплаты». Среди целей проекта обозначим следующие:

- рациональное расходование средств бюджета;

- защита интересов сотрудника от противозаконных действий начальства, отказывающего в перечислении больничного пособия или задерживающего выплаты;

- минимизация ошибок при проведении расчетов;

- предотвращение мошенничества в области страховых выплат.

Проект Прямые выплаты

Исходя из данного проекта, у сотрудников появляется возможность получать выплаты, положенные за больничный, от Фонда социального страхования напрямую – без посредника в виде работодателя. Начальство же отвечает за выплаты только за первые несколько дней официального больничного.

Сроки оплаты подоходного налога

Согласно Налоговому кодексу, работодатель обязан совершить отчисления в ФСС на протяжении всего месяца, в котором сотруднику были перечислены деньги за пособие. В противном случае работодателя может ожидать штраф или даже арест (если Налоговая служба обнаружит и другие противозаконные действия, которые осуществляла организация).

Бухгалтер должен совершить отчисления по НДФЛ до конца того месяца, в котором сотруднику было выплачено пособие

Как происходит уплата НДФЛ

Уплата подоходного налога с листа нетрудоспособности происходит по стандартной схеме осуществляется в несколько этапов:

- после выздоровления сотрудник предоставляет бухгалтеру электронный или бумажный больничный лист;

- на протяжении последующих десяти дней бухгалтер определяет сумму, которую полагается выплатить вернувшемуся на работу сотруднику. Также в задачи бухгалтера входит заполнение некоторых пунктов листа нетрудоспособности, предназначенных специально для него;

- после того, как определяется величина пособия, бухгалтер ожидает дня, в который всем работникам выдается заработная плата и начисляет посчитанную сумму вместе с заработной платой;

- в завершении у бухгалтера остаются все дни вплоть до конца месяца для того, чтобы осуществить отчисления в ФСС.

Справка-рассчет в ФСС

Пример справки-расчета, которую используют бухгалтеры, при подсчете пособия можно скачать здесь.

Что собой представляет 2-НДФЛ?

Это специализированный документ. Оформить его можно непосредственно у работодателя. В справке четко определенной формы должны быть указаны реквизиты предприятия, обязательно ставится оригинальная печать. Чтобы оформить официальный документ нужно обратиться в бухгалтерию. В налоговом законодательстве указано, что срок выдачи справки составляет не более трех дней, при этом в расчет не включаются праздничные и выходные дни.

Сроки выдачи могут серьезно затягиваться в том случае, если запрос на предоставление документации был осуществлен устно. Чтобы защитить свои права и интересы в бухгалтерию нужно подавать письменное заявление в свободной форме. С момента его подачи в течение установленного срока должны предоставить готовую справку.

Коды доходов в справке 2-НДФЛ с расшифровкой

Заполняя справку 2-НФДЛ налоговый агент обязан указать код дохода. Посмотрите, какие коды используются в этом году по основным выплатам в пользу физических лиц, когда бухгалтер ставит код 4800, для каких выплат нужны коды 2510, 2760 и 2710, а также скачайте полную таблицу кодов доходов с расшифровкой.

Полный перечень актуальных кодов доходов и вычетов по НДФЛ>>>

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

Где указать код дохода в справке 2-НДФЛ

Все налоговые агенты по НДФЛ обязаны отчитываться в налоговую по выплатам в пользу физических лиц, указав в разделе 3 справки 2-НДФЛ соответствующий код дохода, который утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@.

Обратите внимание, что с 26 декабря 2021 года внесены некоторые изменения. Об этом мы скажем ниже

Важно! Формально санкций за ошибку в коде в справке 2-НДФЛ не установлено. Но от вашего выбора зависит, какой вид выплат увидит налоговая в отчетности, а от этого зависит срок перечисления НДФЛ в бюджет

Неверно указанный код может привести к штрафу за несвоевременное перечисление НДФЛ.

Основные коды доходов для работодателя

Налоговые агенты – работодатели обычно используют «стандартный» набор кодов доходов при заполнении справки 2-НДФЛ.

Для премии

Для обозначения выплаченных премий с 26 декабря 2021 года введено 2 новых кода доходов (приказ ФНС от 22.11.16 № ММВ-7-11/633@). Посмотрите в таблице сравнения, какие произошли изменения, и с каким данными заполнять справки 2-НДФЛ за 2021 и 2021 года.

| Премия за производственные результаты | 2000 | 2002 |

| Премия за счет чистой прибыли компании | 4800 | 2003 |

Коды доходов для особых случаев

Некоторые коды доходов используются редко, но бухгалтер должен знать, для чего они нужны, и какие доходы отражать с этими кодами в справке 2-НДФЛ.

Код дохода 2760 и 2710 в справке

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ? Он используется для выплат в виде материальной помощи, выдаваемой сотруднику.

Однако будьте внимательны — для разного вида материальной помощи предусмотрены разные значения в справке 2-НДФЛ. Например, существует еще коды 2710, 2761, 2762.

Ниже мы привели таблицу всех шифров, используемых для выплат в виде материальной помощи.

| 2710 | Материальная помощь (за исключением материальной помощи по кодам дохода 2760, 2761, 2762) |

| 2760 | Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, оказываемая инвалидам общественными организациями инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка |

Важно! Некоторая материальная помощь не облагается НДФЛ в пределах 4 000 руб. В этом случае укажите код дохода 2760, а рядом укажите код вычета 503

Посмотрите образец ниже.

Посмотрите таблицу соответствия кода дохода и кода вычета в справе 2-НДФЛ.

| 2710 | 503 |

| 2760 | 503 |

| 2761 | 506 |

| 2762 | 508 |

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. Сумма в пределах 4 000 руб., НДФЛ не облагается, поэтому рядом в справке 2-НДФЛ укажите код вычета 501 и сумму 4 000 руб.

Код дохода 2510

Если организаций оплачивает за сотрудника товары (работы, услуги) или имущественные права, в т.ч. коммуналку, питание, отдых, обучение в интересах сотрудника, то в справке 2-НДФЛ укажите код дохода 2510.

Код дохода 4800 в справке 2-НДФЛ: что это

Есть такие доходы, для которых не предусмотрено отдельного кода. В таком случае бухгалтер должен указать код дохода в справке 2-НДФЛ – 4800.

- К таким доходам, в частности относятся:

- Компенсация за неиспользованный отпуск при увольнении;

- Выходное пособие свыше трехкратного размера среднего заработка;

- Суточные на командировку сверх лимита;

- Доплаты к разным пособиям;

- Компенсация за использование личного имущества в производственных целях и т.д.

Справка по форме 2-НДФЛ в 2021 году

ИП или ООО, подавая декларацию, должны внести в нее информацию по следующим признакам:

- Единица ставится в случае, если в документ вносится выплачиваемая работникам заработная плата и, соответственно, удерживаемые с нее налоги.

- Двойка ставится, если в документ вносится размер доходов, полученных физлицом, с которых сборы не взимались.

Поле “признак” стоит сразу после шапки “Справка о доходах физлица” и дат. В него вносится только число, ничего больше писать в нем недопустимо.

Важно:

в случае если декларация заполняется по требованию сотрудника, то вносить в поле информацию не нужно. Это делается только при подаче в налоговые органы.

При ведении хозяйственной деятельности иногда возникают ситуации, когда работодатель физически не может удержать налог со своего сотрудника. Например:

- Рабочий получил доход в натуральной (не предназначенной для продажи) форме. Это могут быть продукты питания, одежда, средства гигиены, добыча и пр. При этом налог должен быть удержан с рабочего при первом перечислении денег, но если выплаты постоянно проводились в натуральной форме, то перечисления в бюджет не делаются.

- Выплаты по договору были сделаны в конце налогового периода, поэтому агент просто не успел перечислить средства до окончания отчетного года. Достаточно распространенная практика, связанная с затягиванием выплат.

- Работник получает матвыгоду.

Существуют и другие варианты того, когда работодатель не может удержать налог с сотрудника. В этих случаях ставится признак 2 в справке 2-НДФЛ. Что это такое и как классифицируется налоговым органом? Этот код подтверждает, что с дохода физически не был уплачен подоходный сбор.

Если с кодом 1 все более-менее понятно (в него вносятся все официально сделанные выплаты), то с 2 у многих бухгалтеров и работодателей возникают вопросы. Рассмотрим несколько важных нюансов:

- В случае если сделанные выплаты были обложены налогом частично, а не в полной мере, то в декларацию нужно внести данные именно о необлагаемой сумме. К примеру, работник получил матпомощь в размере 500 рублей).

- В документ вносят только те вознаграждения, с которых не был удержан налог. Причем вознаграждения указываются по времени, в который они были выплачены. К примеру, матвыплата январь и пр.

- В документ вносятся суммы выплат, с которых предприятие не удержало налог на доходы физлиц.

Внимание:

перечисленные выше пункты касаются исключительно признака 2. Если по определенным выплатам произошло начисление налога и перевод в бюджет, а по определенным не произошло, то работодатель заполняет две формы с признаком 1 и 2 соответственно. При этом подарки и матпомощь в размере до 4 тысяч рублей налогом не облагаются.

Работодатель обязан подавать информацию обо всех вознаграждениях (кроме тех, что меньше 4 тысяч) в налоговый орган каждый год. Для подачи установлены следующие сроки:

- До 1 марта необходимо подать документы по второму признаку.

- До 1 апреля необходимо подать документы по первому признаку.

То есть вы должны отчитаться за прошедший год до указанной даты по каждому сотруднику. В случае если возникли ситуации, когда налог на доход физлиц начислить не удалось, то в налоговую подаются две справки. При этом в признак первый вносят данные обо всех полученных доходах, даже если по ним и не были сделаны выплаты в бюджет. Подать декларацию можно как в традиционном виде, заполнив вручную форму, так и в электронном. Бумажные справки могут подавать только малые предприятия и ИП, у которых работает меньше 25 сотрудников. Крупные компании сдают их исключительно в цифровом виде.

Внимание:

если вы забудете подать 2-НДФЛ или затянете со сроками, то налоговая введет против вас санкции в размере 200 рублей за каждого сотрудника. Кроме того, задержки могут стать обоснованием для проведения дополнительной проверки.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

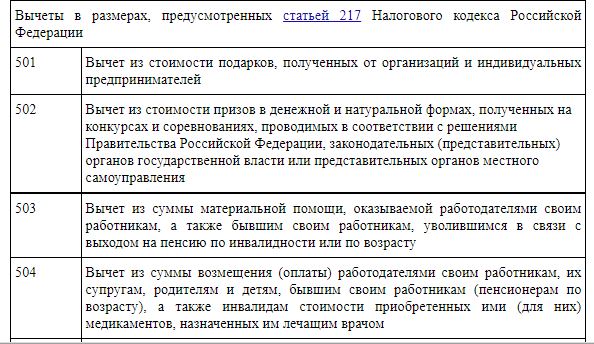

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Перечень кодов доходов в справке 2-НДФЛ в 2021 году

Во время оформления справки 2-НДФЛ в обязательном порядке нужно будет применять обновленные коды вычетов, которые введены с января 2021 года. По этой причине, коды доходов – обязательные сведения, которые в обязательном порядке отображаются в справке 2-НДФЛ.

Под декларацией по форме 2-НДФЛ подразумевается налоговая отчетность годовой периодичности, которая является обязательной к передаче в налоговый орган по завершению календарного года до 1 апреля включительно. При невозможности удержания налог, отчетность подлежит передаче до 1 марта включительно.

Любой наемный работник оставляет за собой право обратиться в отдел бухгалтерии с соответствующим заявлением относительно выдачи справки, причем без объяснений того, зачем она им необходима. Бланк справки 2-НДФЛ можно . К примеру, документ является обязательным к представлению финансовым учреждениям при попытке получить кредит, поскольку этот документ включен в пакет бумаг, без которого невозможно будет подписать соответствующий договор.

Помимо этого, во время увольнения либо официального трудоустройства по новому месту, из формы 2-НДФЛ можно узнать максимальный размер дохода и используемые вычеты, благодаря чему есть возможность безошибочно завершить отчетный год по отношению к конкретному физическому лицу. Данные из декларации по форме 2-НДФЛ могут быть затребованы в таких ситуациях, как:

- в случае судебных разбирательств;

- в визовые центры;

- для определения размеров алиментных выплат;

- при расчете пенсионного обеспечения; во время принятия решения территориальным органом опеки и попечительства об усыновлении ребенка;

- при оформлении семьей статуса малоимущей и так далее.

Вне зависимости от целей оформления документ не должен содержать в себе ошибок. В перечень кодов были внесены изменения на основании Приказа ФНС от ноября 2021 года.

Именно на него нужно ссылаться во время занесения кодов в рассматриваемую справку. Последние поправки коснулись таких разновидностей поступлений граждан, как: