Вклады рнкба

Содержание:

- Важная информация

- Накопительный счет и вклад до востребования

- Какие преимущества для ИП, ООО?

- Условия открытия вклада

- Депозиты для юридических лиц

- Какие банки сегодня работают в Крыму

- Процентные ставки

- Тарифы РНКБ

- Случаи, в которых доходы по вкладам подлежат налогообложению

- Стандартные депозиты для физических лиц от РНКБ

- Социальные вклады для физических лиц

- Страхование вкладов

Важная информация

Только при соблюдении данных обстоятельств можно открыть оптимальный продукт на выгодных условиях для клиента.

Особое внимание стоит уделить дополнительному функционалу, который позволяет не только получить выгоду, но и контролировать все операции. Например, в течение всего срока снимать денежные средства и пополнять счет для увеличения доходности

В некоторых случаях имеется возможность капитализации, которая также увеличивает лимит вложения

Например, в течение всего срока снимать денежные средства и пополнять счет для увеличения доходности. В некоторых случаях имеется возможность капитализации, которая также увеличивает лимит вложения.

С первоначальными понятиями гражданин знакомиться до внесения денежных средств на счет и до подписания договора. Договор вклада можно скачать здесь.

Первоначальные понятия

| Первоначальные понятия | Это основные тезисы и определения, с которыми столкнется вкладчик вначале своего вложения. Необходимо узнать обо всем этом, и отталкиваться уже от этого |

| Вклад | Финансовые средства, расположенные на счетах банковского учреждения на условиях возвратности и платности. Оформить предложение может любой совершеннолетний гражданин. Это инвестирование считается низкорисковым и позволяет избежать инфляции |

| Проценты | Это сумма дохода, начисляемая на ежегодном, ежемесячном, ежеквартальном порядке. Выплачивается на отдельный счет или причисляется к остаточному лимиту. Каждый человек вправе выбрать способ перечисления и возможность распоряжения начисленным доходом |

| Частичное расходование | Это возможность снятия средств на собственные нужды в течение оговоренного срока в договоре. Такая функция несколько снижает доходность предложения, но увеличивает возможности клиента |

| Пополнение | Это возможность дополнительного довложения средств для увеличения суммы, а соответственно доходности по продукту. Часто ограничивается суммой максимального лимита или минимального довложения |

| Капитализация | Это причисление начисленных процентов к остатку суммы на счете. Позволяет увеличить остаток и тем самым доходность продукта |

| Страхование | Это обязательный продукт, которым воспользовался банк при ликвидации. Выгодность физического лица в том, что он получает компенсацию в случае ликвидации банковского учреждения в размере, не превышающем 1,4 миллиона рублей |

| Налогообложение | Это функция государства, при которой происходит исчисление доходности вкладов физических лиц и при разнице снимается налог. Но это происходит только в случае превышения ключевой ставки на 5 пунктов. Исчисление производит финансовое учреждение, и гражданин уже получает средства за исключением этой суммы |

Требования к вкладчикам

Каждое финансовое учреждение предъявляет собственные требования к клиентуре. Если дело касается вкладчиков, то здесь не имеется особых ограничений.

Главное, чтобы это был:

- совершеннолетний гражданин;

- имеющий паспорт и гражданство.

Как таковых дополнительных требований не имеется.

Какими нормативными актами регулируется

Вклады – это особый продукт, позволяющий банку заработать средства на вложениях физических лиц. Регламентирует вопрос по поводу вложения несколько правовых актов.

Здесь оговаривается понятия вложения, особенности предоставления, сроки и возможности снятия.

Помимо этого, здесь имеются и иные нормативные акты, позволяющие урегулировать все конфликты при вложении физических лиц:

| 845 статья Гражданского кодекса России | Нормативный акт, который позволяет привлечь средства граждан в банковское учреждение |

| Глава 44 Гражданского кодекса | Регламентирует отношения между вкладчиком и кредитором |

| Статья 434 Гражданского кодекса | Оговаривает письменный документ, заключаемый в случае вложения средств |

| 840 Гражданского кодекса | Регламентирует возможность изъятия средств ранее положенного срока |

Накопительный счет и вклад до востребования

Программы «Накопительный счет» и депозит, позволяющий размещать средства до востребования, застрахованы на сумму до 1,4 млн руб. По данным вкладам нет ограничений по объему вложений, срокам. Доступно довнесение денег и снятие средств. Ставка ежедневная составляет 0,1%, ежемесячная — 1,75-2,55% в соответствии с суммой на депозите.

Программа «До востребования» позволяет снизить действие инфляции, ставка минимальная и составляет для счетов в рублях 0,1%, валюте — 0,01%. Однако условия использования средств гибкие, доступно снятие накоплений и довнесение денег.

Программы подключены к интернет-банкингу, мобильному приложению, поэтому можно в удобное время совершать финансовые операции.

Какие преимущества для ИП, ООО?

РКО для предпринимателей в РНКБ имеет три преимущества.

#1. Проверка контрагентов

В РНКБ есть сервис для проверки контрагентов — “Индикатор”. В него можно “вбить” название партнера и узнать, стоит ли с ним сотрудничать.

“Индикатор” подскажет, насколько надежен контрагент. Приложение выявит:

- не является ли руководитель партнера директором 5-10 других компаний

- нет ли у контрагента судебных тяжб, по которым он может получить многомиллионные долги

- когда было зарегистрировано ООО партнера

- нет ли у партнера долгов по налогам или перед другими компаниями

- не находится ли контрагент в состоянии банкротства.

#2. Процент на остаток

Если у бизнеса есть деньги, которые не используются в обороте, их можно хранить на счете в РНКБ и получать за это доход. Его будут перечислять один раз в месяц.

#3. Круглосуточные платежи внутри банка

Если у вашего контрагента счет также открыт в РНКБ, то переводить ему деньги можно 24 часа в сутки. Средства дойдут в течение 2-3 часов или быстрее, даже если высылаете “платежку” в банк ночью.

Условия открытия вклада

Открытие депозита в РНКБ осуществляется на следующих условиях:

- Вклад можно открыть как в отечественной, так и в иностранной валюте.

- Для открытия счета из документов потребуется предъявить только паспорт.

- Все вклады до 1,4 миллиона рублей застрахованы.

- Ставка, указанная в договоре, действует на протяжении всего срока вклада.

- Операции по депозиту осуществляются в той валюте, в которой был открыт вклад.

- Если договор будет расторгнут до истечения полугода, то проценты выплачиваются согласно тарифу «До востребования» (если с даты открытия вклада прошло не менее 180 дней, то ставка будет равна 60% от установленной по договору).

- При невостребовании денежных средств договор будет автоматически пролонгирован на тот же срок, который был изначально указан в условиях договора.

Выгодные проценты, гибкие условия сроков, способов начисления доходных сумм от ставок и легкость оформления депозита – все это ожидает любого, кто захочет открыть собственный вклад в финансовом учреждении РНКБ – Российский Национальный Коммерческий Банк.

А для тех, кто подаст заявку на открытие счета прямо на официальном сайте банка, РНКБ предусмотрел специальную надбавку к ставке – 0,3% для рублевых счетов и 0,1% для валютных долларовых или счетов в Евро.

Общие условия можно представить в специальной таблице, где указываются разные программы и по каждой из них параметры, предусмотренные банком по вкладу.

| Название | Сумма первого попол-нения |

Сроки разме-щения в

днях |

Попол-нение | Снятие | Пролон-гация |

Досроч-ное

снятие |

Капита-лизация |

| Доходный пенсионный | 1000 рублей | 370 | Есть | Автома-тическая, неогра-ниченно | Есть – на льготных условиях | Есть | |

| НаКопи | Любая в рублях | Бессрочно | Не требуется | Есть | Нет | ||

| Доходный | 1000 рублей | 91-1095 | Неогра-ниченная автома-тическая | Есть – на льготных условиях | Есть | ||

| 100 долларов | |||||||

| Управ-ляемый | 1000 рублей | ||||||

| 100 долларов | |||||||

| До востре-бования | Любая в рублях, долларах США и Евро | Бессрочно | Не нужна | Есть | Нет | ||

| Накопи-тельный счет | Любая в рублях | Бессрочно | Нет | Нет | Нет |

Вклады обязательно страхуются и находятся под государственной защитой на случай, если финансовая организация обанкротится, или у нее отзовут лицензию. Этот банк еще с 2005 года уже состоял в членстве Корпорации «Агентство по страхованию вкладов».

Обратите внимание! Если вы хотите воспользоваться надбавкой – бонусом за оформление вклада через сайт банка, то тогда учтите, что этот бонус не действует для специальных, акционных или сезонных предложений, на которые такая льгота не распространяется

Депозиты для юридических лиц

Для юридических лиц у РНКБ предусмотрено 3 основных депозита, которые можно открывать по заранее оговоренным условиям:

| «Стабильный» | Направлена программа на обслуживание юридических лиц и индивидуальных предпринимателей. Ставку определяют индивидуально. Проценты по таким счетам выплачиваются только в конце срока действия депозита |

| «Мобильный» | Вклад работает одинаково для юридических лиц и индивидуальных предпринимателей. Есть возможность снимать деньги и дополнительно докладывать суммы. Проценты начисляться будут ежемесячно, ставка выставляется в индивидуальном порядке |

| «Неснижаемый остаток на счете» | Лимит денег, который является неснижаемым остатком на счете, согласовывается между сторонами договора. Проценты начисляются именно на неснижаемый остаток, их размер будет зависеть от величины суммы. Ставка находится индивидуально по каждому случаю |

Основные условия депозитных программ для юридических лиц в ПАО «РНКБ»:

| Наименование программы | Валюта |

Сроки разме-щения в

днях |

Попол-нение | Снятие | Пролон-гация | Досрочное снятие |

| Стабильный | Рубли, доллары США | 7-1095 | Нет | Нет | Оформляется дополни-тельным соглашением | Нет |

| Мобильный | 91-547 | Есть | Есть, но по письменному заявлению вкладчика | |||

| Неснижаемый остаток на счете | Рубли, доллары США, Евро | 7-1095 | Есть, до опреде-ленного уровня | Есть, до определенного уровня | Есть, но без льгот |

Вклады для юридических лиц в банке открываются на основании не только договора депозитного направления, но также еще и генерального соглашения, которое предусматривает привлечение денежной массы именно во вклады от юридического лица, либо индивидуального предпринимателя.

Капитализация используется для счетов не всегда, этот параметр также обсуждается стонами при сделке отдельно по каждому случаю.

Какие банки сегодня работают в Крыму

Экономика Крыма все годы в составе России находится под давлением санкций. В порты полуострова опасаются заходить торговые суда, а зарубежные компании не инвестируют в регион. Свои сложности — в банковском секторе. После ухода украинских банков в 2014 году, в Крыму появились десятки российских организаций, но постепенно и они стали уходить. В итоге в 2021 году в Крыму работает шесть банков:

- РНКБ;

- ЧБРР;

- Генбанк;

- ИС Банк;

- Банк Россия;

- Севастопольский Морской Банк.

А вот крупные игроки — Сбербанк, ВТБ, Альфа-Банк, Газпромбанк и др. — стараются обходить Крым стороной, чтобы не попасть под режим санкций. Оформить вклад в материковом банке трудно: нужно иметь прописку в регионе, где работает отделение. Поэтому доступные вклады Крыма — это программы от банков, работающих на территории полуострова.

Вклад «Доходный Пенсионный» от РНКБ

Программа ориентирована на возрастных клиентов РНКБ. Управление вкладом — довольно свободное: счет можно пополнять на любую сумму и расторгать на льготных условиях (в случае, если срочно понадобились деньги). Основные условия:

- Процентная ставка — 3,55%;

- Срок размещения — 370 дней;

- Минимальная сумма — 1 000 рублей;

- С капитализацией.

Выплата процентов производится ежемесячно — на счет вклада либо другой счет клиента, открытый в РНКБ (например, на дебетовую карточку). Пролонгировать вклад «Пенсионный» нельзя.

Процентные ставки

Все вклады в РНКБ имеют разный уровень капитализации и начисления доходов в виде процентов. Какие-то варианты менее доходные, какие-то более привлекательные в этом отношении.

В случае с иностранной валютой доход при переводе на отечественные рубли будет приблизительно одинаковым, в зависимости от курсовой разницы валют, приходящейся на момент их конвертации.

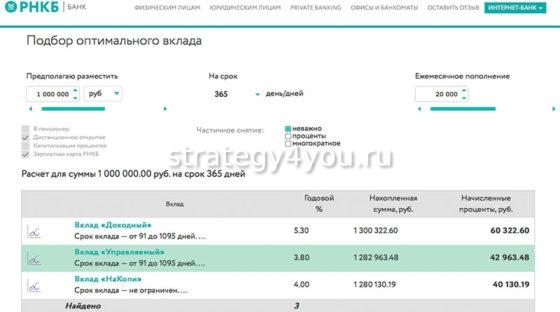

Процентные ставки вкладов для физических от ПАО «РНКБ»:

| Название вклада | Валюта | Сумма | Сроки в днях и процентные ставки | |||

| 370 | ||||||

| Доходный пенсионный | Рубли | От 1000 | 7% | |||

| Бессрочно | ||||||

| НаКопи | Рубли | Любая | 4% | |||

| 91-180 | 181-365 | 366-1094 | 1095 дней | |||

| Доходный | Рубли | 1000 | 5,5% | 6% | 6,5% | 7% |

| Доллары США | 100 | 0,1% | 0,5% | 1% | 1,5% | |

| Управляемый | Рубли | 1000 | 3,5% | 4% | 4,5% | 5% |

| Доллары США | 100 | 0,05% | 0,2% | 0,5% | ||

| Бессрочно | ||||||

| До востребования | Рубли | Любая | 0,1% | |||

| Доллары США | 0,01% | |||||

| Евро | ||||||

| На ежедневный остаток | На минимальный остаток | |||||

| Накопительный счет | Рубли | До 30 тыс. | 0,01% | 1,75% | ||

| 30-200 тыс. | 1,85% | |||||

| 200-550 тыс. | 1,95% | |||||

| 550-850 тыс. | 2,05% | |||||

| 850 тыс.-1,5 млн. | 2,25% | |||||

| От 1,5 млн. | 2,55% |

Особенности начислений процентов по депозитам могут встречаться следующие:

- По пенсионному вкладу при досрочном прекращении договора в период, начиная с 181-го дня, ставки будут начисляться в размере 60%, которые берутся от уровня ставок, определенных по договору.

- По вкладу «НаКопи» при превышении лимита суммы для размещения на вкладе, составляющего 1 млн. руб., ставка уменьшается до 0,1% и начисляется на минимум остатка за предыдущий месяц.

- По вкладу «Управляемый» обязательно должен быть всегда на счете неснижаемый остаток – 50 000 руб. или 1000 долларов.

Ставки процентов по депозитам в РНКБ могут начисляться как в конце срока, так и 1 раз в месяц. При этом банк может причислять доход к сумме вклада, либо сразу перенаправлять его на любой текущий счет, который предоставит для этих целей клиент.

Эта схема многим знакома и очень удобна для увеличения доходности. Однако не по всем вкладам в РНКБ она работает. Поэтому следует эти детали уточнять предварительно, или подробнее изучать на сайте банка все условия выбранного тарифа.

Тарифы РНКБ

Тариф «Стартовый»

Тариф действует первые три месяца после открытия

счета, после этого заменяется на «Комфортный» или другой тариф. Он доступен для ИП и компаний, зарегестрированных не позднее, чем 6 месяцев назад.

|

Открытие счета |

Бесплатно |

|

Ведение счета |

Бесплатно |

|

Платежные поручения |

3 в месяц – бесплатно Далее – 99 рублей |

|

Переводы физическим лицам |

До 1 000 000 рублей — 1% До 3 000 000 оублей — 3% От 3 000 000 рублей — 8% |

|

Внесение наличных |

До 500 000 рублей – 0,2%, минимум 100 рублей От 500 000 рублей – 0,1% |

|

Выдача наличных |

До 600 000 рублей в месяц – 1,2%, минимум 200 рублей До 2 000 000 рублей – 3% От 2 000 000 рублей – 10% На выплату зарплаты – 0,6%, минимум 600 рублей |

|

Выпуск корпоративной карты |

Бесплатно |

|

Обслуживание корпоративной карты |

Первый год – бесплатно Со второго – 1 500 рублей в год |

|

Внесение наличных по корпоративной карте |

До 40 000 рублей в месяц — бесплатно Далее — 0,1%, минимум 50 рублей |

|

Снятие наличных по корпоративной карте |

До 40 000 рублей в месяц — бесплатно Далее — 1%, минимум 100 рублей Лимит – 100 000 рублей в день, 1 000 000 рублей в месяц |

|

Выдача справок |

До 325 рублей за каждую |

|

Интернет-банк |

Бесплатно |

|

SMS-уведомления |

100 рублей в месяц |

Тариф «Комфортный»

|

Открытие счета |

Бесплатно |

|

Ведение счета |

699 рублей в месяц |

|

Платежные поручения |

14 в месяц – бесплатно Далее – 25 рублей |

|

Переводы физическим лицам |

До 1 000 000 рублей — 1% До 3 000 000 оублей — 3% От 3 000 000 рублей — 8% |

|

Внесение наличных |

До 500 000 рублей – 0,2%, минимум 100 рублей От 500 000 рублей – 0,1% |

|

Выдача наличных |

До 600 000 рублей в месяц – 1,2%, минимум 200 рублей До 2 000 000 рублей – 3% От 2 000 000 рублей – 10% На выплату зарплаты – 0,6%, минимум 600 рублей |

|

Выпуск корпоративной карты |

Бесплатно |

|

Обслуживание корпоративной карты |

Первый год – бесплатно Со второго – 1 500 рублей в год |

|

Внесение наличных по корпоративной карте |

0,1%, минимум 50 рублей |

|

Снятие наличных по корпоративной карте |

1%, минимум 100 рублей Лимит – 100 000 рублей в день, 1 000 000 рублей в месяц |

|

Выдача справок |

До 325 рублей за каждую |

|

Интернет-банк |

Бесплатно |

|

SMS-уведомления |

100 рублей в месяц |

Остальные тарифы

Тариф «Безналичный»

|

Открытие счета |

Бесплатно |

|

Ведение счета |

1 500 рублей в месяц |

|

Платежные поручения |

100 в месяц – бесплатно Далее – 25 рублей |

|

Переводы физическим лицам |

До 1 000 000 рублей — 1% До 3 000 000 оублей — 3% От 3 000 000 рублей — 8% |

|

Внесение наличных |

До 500 000 рублей – 0,2%, минимум 100 рублей От 500 000 рублей – 0,1% |

|

Выдача наличных |

До 600 000 рублей в месяц – 1,2%, минимум 200 рублей До 2 000 000 рублей – 3% От 2 000 000 рублей – 10% На выплату зарплаты – 0,6%, минимум 600 рублей рублей |

|

Выпуск корпоративной карты |

Бесплатно |

|

Обслуживание корпоративной карты |

Первый год – бесплатно Со второго – 1 500 рублей в год |

|

Внесение наличных по корпоративной карте |

0,1%, минимум 50 рублей |

|

Снятие наличных по корпоративной карте |

1%, минимум 100 рублей Лимит – 100 000 рублей в день, 1 000 000 рублей в месяц |

|

Выдача справок |

До 325 рублей за каждую |

|

Интернет-банк |

Бесплатно |

|

SMS-уведомления |

100 рублей в месяц |

Тариф «Отель-Мини»

|

Открытие счета |

Бесплатно |

|

Ведение счета |

599 рублей в месяц |

|

Платежные поручения |

30 в месяц – бесплатно Далее – 25 рублей |

|

Переводы физическим лицам |

До 1 000 000 рублей — 1% До 3 000 000 оублей — 3% От 3 000 000 рублей — 8% |

|

Внесение наличных |

До 500 000 рублей – 0,2%, минимум 100 рублей От 500 000 рублей – 0,1% |

|

Выдача наличных |

До 600 000 рублей в месяц – 1,2%, минимум 200 рублей До 2 000 000 рублей – 3% От 2 000 000 рублей – 10% На выплату зарплаты – 0,6%, минимум 600 рублей |

|

Выпуск корпоративной карты |

Бесплатно |

|

Обслуживание корпоративной карты |

1 500 рублей в год |

|

Внесение наличных по корпоративной карте |

0,1%, минимум 50 рублей |

|

Снятие наличных по корпоративной карте |

1%, минимум 100 рублей Лимит – 100 000 рублей в день, 1 000 000 рублей в месяц |

|

Выдача справок |

До 325 рублей за каждую |

|

Интернет-банк |

Бесплатно |

|

SMS-уведомления |

100 рублей в месяц |

Тариф «Отель»

|

Открытие счета |

Бесплатно |

|

Ведение счета |

1 399 рублей в месяц |

|

Платежные поручения |

100 в месяц – бесплатно Далее – 25 рублей |

|

Переводы физическим лицам |

До 1 000 000 рублей — 1% До 3 000 000 оублей — 3% От 3 000 000 рублей — 8% |

|

Внесение наличных |

До 500 000 рублей – 0,2%, минимум 100 рублей От 500 000 рублей – 0,1% |

|

Выдача наличных |

До 600 000 рублей в месяц – 1,2%, минимум 200 рублей До 2 000 000 рублей – 3% От 2 000 000 рублей – 10% На выплату зарплаты – 0,6%, минимум 600 рублей |

|

Выпуск корпоративной карты |

Бесплатно |

|

Обслуживание корпоративной карты |

1 500 рублей в год |

|

Внесение наличных по корпоративной карте |

0,1%, минимум 50 рублей |

|

Снятие наличных по корпоративной карте |

1%, минимум 100 рублей Лимит – 100 000 рублей в день, 1 000 000 рублей в месяц |

|

Выдача справок |

До 325 рублей за каждую |

|

Интернет-банк |

Бесплатно |

|

SMS-уведомления |

100 рублей в месяц |

Случаи, в которых доходы по вкладам подлежат налогообложению

При оформлении вклада граждане начинают активный подсчет грядущей прибыли, учитывая проценты, сроки и прочее. Но многие вкладчики упускают такой важный фактор, как налогообложение по вкладам.

Согласно последним изменениям законодательства РФ, налогообложению подлежат следующие виды вкладов:

- В том случае, если вклад, оформленный в рублях, превысил ставку рефинансирования ЦБ, которая составляет 11%.

- В тех случаях, когда вклад в иностранной валюте превышает ставку 9%.

Стоит отметить, что процентные ставки не так велики как в банках без государственно участия, но взамен клиенты получают гарантию того, что их капитал находиться в надежной организации.

Стандартные депозиты для физических лиц от РНКБ

В перечне востребованных:

- «НаКопи»;

- «Доходный»;

- «Максимальный»;

- «Управляемый» и т.д.

НаКопи

Вклад «НаКопи» РНКБ является бессрочным и отличается гибкими условиями распоряжения средствами на счете. Депозит оформляется при наличии у клиента депозитной карты (не подойдут кредитные и корпоративные банковские продукты). Годовая ставка составит 3,75%.

Доступно пополнение счета, частичное снятие денег. Открывается вклад дистанционно. Минимальная сумма для внесения на депозит не установлена. Максимальный размер вложений ограничен 1 млн руб.

При превышении лимита проценты будут начислять по сниженной ставке (0,1%). Клиент может выбрать капитализацию процентов либо перевод средств на другой счет в банке.

В перечне дополнительных услуг — возможность оформить доверенность физлицам по распоряжению депозитом. Клиентам доступно бесплатное использование мобильного приложения и интернет-банка, совершение финансовых операций в удобное время. Начисленные проценты можно снять после перевода на счет.

Пополнение депозита в рублях выполняется в кассе, безналичным способом. Для внесения средств можно настроить автоплатеж.

Максимальный

Вклад «Максимальный» предоставляется физическим лицам по годовой ставке до 4,42%. Размещать средства можно на период до 5 лет. Предусмотрены льготные условия при досрочном расторжении соглашения с банком. Доступны на выбор клиента ежемесячная капитализация процентов либо их перевод на счет и последующее снятие.

При открытии вклада посредством мобильного приложения либо в личном кабинете ставка будет повышенной до +0,5%. Интернет-банк и приложение для телефона подключаются бесплатно. Доступно оформление доверенности на физическое лицо для управления вкладом. Счет открывают на фиксированный период.

При расторжении договора с банком досрочно до 180 дней ставка будет пересчитана по сниженному тарифу программы «До востребования». По истечении 181 дня для вклада действует возможность льготных условий расторжения.

На средства будет начислено до 60% ставки по соглашению с банком. Однако не допускается частично снимать деньги и вносить средства на счет.

Управляемый

Банк РНКБ предлагает также депозит «Управляемый», обеспечивающий гибкие условия распоряжения средствами на счете. Тариф рекомендован клиентам, которым необходимо осуществлять управление финансами на счете. Допускаются расходные операции в рамках неснижаемого остатка. Пополнение осуществляется безналичным способом либо внесением денег в кассу банка. Капитализация процентов выполняется ежемесячно.

Банк РНКБ предлагает также депозит «Управляемый», обеспечивающий гибкие условия распоряжения средствами на счете. Тариф рекомендован клиентам, которым необходимо осуществлять управление финансами на счете. Допускаются расходные операции в рамках неснижаемого остатка. Пополнение осуществляется безналичным способом либо внесением денег в кассу банка. Капитализация процентов выполняется ежемесячно.

Предусмотрены льготные условия при расторжении договора с банком досрочно. Спустя 181 день после размещения средств и закрытия вклада сохранится до 60% утвержденной годовой ставки. При снятии денег ранее 180 дней пересчет процентов будет проводиться по ставке программы «До востребования».

Годовая ставка в зависимости от условий составит 3,01-3,59%. При открытии рублевого депозита через личный кабинет она повысится на 0,2%. Для вкладов в $ действует ставка 0,05-0,1% годовых. Размещать средства можно на период 91-180 дней. Размер неснижаемого остатка на счете составляет 50 тыс. руб. либо 1 тыс. $ США.

В пределах лимита разрешены расходные операции. При автопродлении возможно небольшое изменение процентов в соответствии с текущими условиями. Клиентам не ограничивается количество автопролонгаций.

Возможно оформление доверенности для распоряжения вкладом. Подключение к системе интернет-банкинга и мобильному приложению осуществляется без комиссий. Операции по счету в приложении и личном кабинете доступны круглосуточно.

Доходный

Вклад РНКБ банка «Доходный» предназначен для получения стабильного дохода даже на большие суммы. Программой не ограничен лимит максимальных вложений. Проценты переводятся ежемесячно, средства можно переводить на карту либо капитализировать. Открывается депозит в рублях либо $ США.

Минимальная сумма взноса составляет 1 тыс. руб. либо 100 $. Размещаться средства могут на период 91-1095 дней. Довносить деньги можно без ограничения, однако частично снимать накопления не разрешается программой.

При досрочном расторжении договора ранее 180 дней проценты будут пересчитаны по минимальному тарифу. При снятии средств после 181 дня сохранится до 60% ставки по договору.

Доступно бесплатное подключение к мобильному приложению и интернет-банкингу. Можно оформить доверительное управление.

Социальные вклады для физических лиц

Банком предлагаются специализированные программы для льготных категорий. В линейке социальных депозитных продуктов вклады детский «Копилка», «Пенсионный доход» и программа «Я помогаю ветеранам».

Копилка

Депозит предназначен для накопления денег на ребенка возраста 6-18 лет. Открывается счет родителем, который имеет детскую карту. Проверять увеличение дохода можно с помощью приложения. Утвержденная годовая ставка составляет 3,75%. Время действия соглашения не ограничивается, доступно довнесение денег и снятие накоплений.

Депозит предназначен для накопления денег на ребенка возраста 6-18 лет. Открывается счет родителем, который имеет детскую карту. Проверять увеличение дохода можно с помощью приложения. Утвержденная годовая ставка составляет 3,75%. Время действия соглашения не ограничивается, доступно довнесение денег и снятие накоплений.

Открывается счет только в рублях. Капитализация процентов либо их выплата производится ежемесячно. Максимальная лимитная сумма не ограничивается, однако на сбережения больше 1 млн руб. будет начислен сниженный процент — 0,1%.

Доходный пенсионный

Программа рассчитана на граждан пенсионного возраста, соглашение подписывается на 370 дней. Минимальный взнос на счет 1 тыс. руб. При открытии вклада в отделении ставка составит 3,55-3,6%, через мобильное приложение или личный кабинет процент — 3,75-3,81%. Доступен выбор — капитализация прибыли либо вывод на карту начисленных процентов.

Недоступен частичный вывод средств с основного счета, однако возможно довнесение денег на неограниченную сумму. При расторжении соглашения с банком раньше срока прибыль будет пересчитана по минимальному тарифу программы «До востребования». При выводе средств после 181 дня будет сохранено до 60% утвержденной договором ставки.

Страхование вкладов

Русский Национальный Коммерческий Банк обладает свидетельством, которое подтверждает его участие в системе обязательного страхования вкладов. Связи с этим, все без исключения вклады подлежат государственному страхованию.

Закон был издан в целях защиты капиталовложений от различного рода кризисных ситуаций. В том случае, если клиентские вклады пострадали от «страхового случая», то государство выплатить полную компенсацию вкладчику.

В законе четко регламентировано понятие «страховой случай». К нему можно отнести следующие ситуации:

- аннулирование лицензии у банковской структуры, в которой был открыт вклад;

- введенный Банком России мораторий, который позволит удовлетворить запросы кредиторов учреждения.

Безусловно, каждый вкладчик при наступлении экстренного случая, прежде всего, заинтересован в полном возмещении своих финансовых потерь.

Расчет возмещения вкладов имеет следующие особенности:

- Компенсация вкладчику выплачивается в размере 100% в том случае, если она не превышает 1 млн. 400 тыс. рублей.

- В тех случаях, когда клиент владеет двумя вкладами, сумма которых превышает установленную для компенсации, то компенсация будет выдана по каждому депозиту по отдельности.

- Если клиент владеет вкладом в одной из иностранных валют, то компенсация будет возвращена в рублях, по курсу НБР.