Как снять вклад в сбербанке, чтобы не потерять деньги

Содержание:

- Ограничения и лимиты

- Получение крупной суммы

- Особенности сберегательного счета

- Лимиты и ограничения на снятие

- Как закрыть вклад в Сбербанке Онлайн?

- Можно ли закрыть вклад через Сбербанк онлайн досрочно?

- Закрытие вклада

- Как заказать деньги для снятия со счета в Сбербанке

- Можно ли снять деньги со вклада частично

- Особенности снятия вкладов в Сбербанке

- Условия закрытия вклада через Сбербанк Онлайн

- Как открыть вклад в «Сбербанк Онлайн»

- Можно ли получить накопления со сберкнижки другого человека

- Преимущества и недостатки сервиса «Копилка» от Сбербанка

- Как закрыть вклад в Сбербанк онлайн досрочно через приложение?

- Условия начисления процентов при досрочном закрытии вклада

- Что сделали мошеники?

- Плюсы и минусы депозитного вклада

- Как снять вклад в Сбербанк Онлайн?

Ограничения и лимиты

Забрать вклад можно в день обращения, если сумма не более 40–50 тыс. р. для небольших городов и до 150 тыс. р. в крупных региональных центрах. Конкретный лимит на получение наличности можно узнать в представительстве банка.

Согласно нормам закона 115–ФЗ при снятии наличными более 600 тыс. р. банк вправе запросить документы, подтверждающие целевое расходование средств. Например, предварительный договор купли/продажи недвижимости, автомобиля и т. д.

После перевода суммы вклада на карточный счет, начинают действовать дополнительные лимиты на снятие наличных со счета в банкомате:

- Для стандартных карточных продуктов в день допускается снимать до 150 тыс. р. или 5 млн. р. в месяц.

- Если клиент имеет золотую карту, он в день сможет обналичить 300 тыс. р., или 10 млн. р. за месяц;

- По премиальным картам дневной лимит составляет 1 млн. р., месячный 50 млн. р.

При необходимости клиент может снять деньги со вклада в Сбербанке через банкомат другого банка, только следует иметь в виду, что сторонняя кредитная компания устанавливает свои правила и ограничения, дополнительно будет взыскана комиссия.

Чтобы не потерять проценты при закрытии депозита следует внимательно читать договор вклада, в котором разъясняются условия размещения средств и возможность его досрочного расторжения.

Получение крупной суммы

Для расширения лимита нужно заранее обратиться по номеру 900 и попросить консультанта о получении средств свыше установленного предела. Для снятия очень крупной суммы требуется визит в филиал и написание заявления, где будет указана сумма, которую банк подготовит за неделю.

Снятие средств без комиссии

Для снятия крупной суммы без комиссионного сбора нужно:

- Снимать определенную сумму каждый день. Недостаток: обналичивание средств займет больше времени.

- Когда требуется сумма, составляющая двухдневный лимит, снимите половину в 23-00 и вторую часть – утром.

- Виртуально или в филиале открыть счет до востребования, пополнив с той карты, которую нужно обналичить. Затем требуется написать заявление на закрытие банковского вклада, тогда финансовое учреждение выдаст деньги.

- Подключить к обналичиванию друзей, переслав средства частями на несколько разных карт.

Но удобнее всего предварительно зарезервировать средства в банковском учреждении.

Особенности сберегательного счета

Само название этого продукта подчеркивает его основное предназначение. Именно в помощи клиентам накапливать деньги, и состоит главная задача сберсчета. Но при этом его владелец вправе распоряжаться имеющимися там финансами по своему усмотрению, совершая операции хоть ежедневно – никаких ограничений для этого у сберсчета не предусмотрено.

Снятие наличных со сбервклада также не имеет установленного лимита. Хозяин может снимать с него средства вплоть до его полного обнуления. Но при этом, в отличие от иных депозитов, сберегательный вклад не заморозится. Вкладчик может в любу минуту вновь внести на него любую сумму денег. За эти операции Сбербанк ежемесячно начисляет проценты на имеющийся остаток. Учитывая такие способности сберсчета, его можно отнести к выгодным, причисляя к своеобразному «электронному кошельку», идеально подходящему для совершения ежедневных финансовых операций.

Лимиты и ограничения на снятие

При закрытии счета следует учитывать ограничения, установленные банком по операциям снятия. Получить средства в отделении в день обращения можно, если сумма не превышает:

- 50 000 руб. для отделения в небольшом городе;

- 150 000 руб. в крупном городе или региональном центре.

Если сумма превышает лимит, необходимо предварительно уведомлять банк о своем намерении получить средства в крупном размере. Также вкладчику могут отказать в выдаче, если до закрытия отделения сталось меньше времени, чем требует процедура. При переводе средств со вклада на карту следует учитывать, что в зависимости от счета действуют следующие лимиты на выдачу наличных:

| Тип карточного счета | Дневной лимит | Месячный лимит |

| Standard/Classic | 150 000 руб. | 1 500 000 руб/50 000$ |

| Gold | 300 000 руб./12 000$ | 3 000 000 руб./100 000$ |

| Platinum | 500 000 руб./12 500$ | 5 000 000 руб./170 000$ |

Сбербанк предоставляет возможность снять средства несколькими способами. Наиболее удобный – через Сбербанк Онлайн, так как все безналичные операции можно осуществлять в любой день, в том числе выходной. При снятии средств в отделении следует учитывать, что сумму более 50 000 или 150 000 руб. нужно заказать в банке заранее. Открывая вклад, целесообразно оценивать свои финансовые возможности, это поможет избежать досрочного снятия. Если средства потребовались раньше срока, необходимо перепроверить условия договора, чтобы не потерять накопленные проценты.

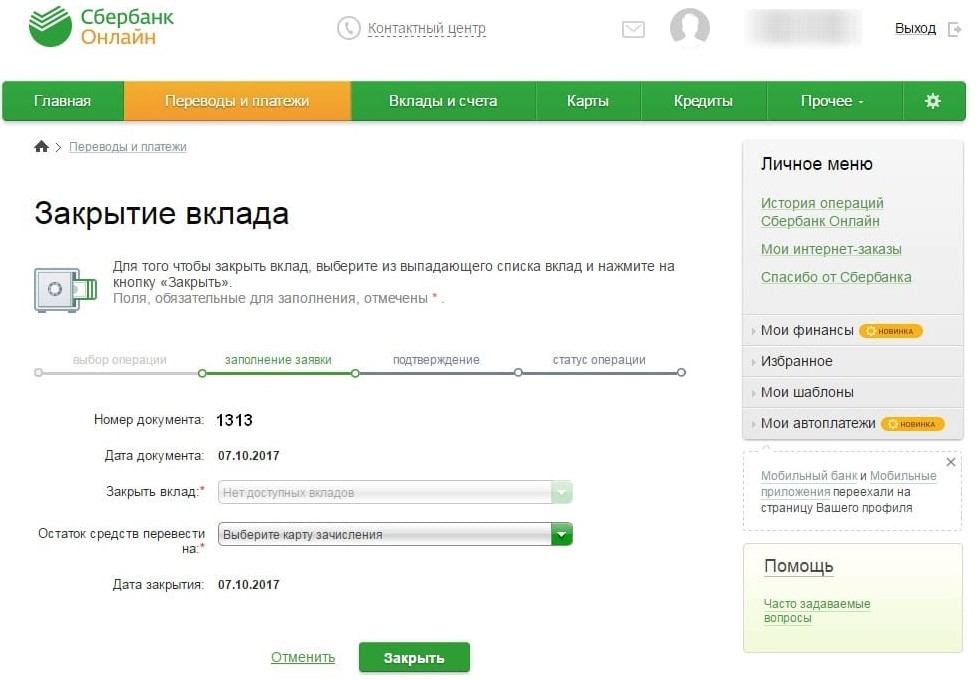

Как закрыть вклад в Сбербанке Онлайн?

Открываем «Вклады и счета», выбираем пункт «Закрытие вклада». Для подачи заявки необходимо ее заполнить:

- выбираем вклад для закрытия;

- отмечаем, как распорядиться остатком средств по вкладу, выбираем карту или счет для перевода;

- дата закрытия депозита ставится автоматически, как правило, это текущее число;

- далее нажимаем «Закрыть»;

- проверяем заполнение и подтверждаем заявку. Подтверждение приходит по смс на контактный телефон, вводим код в специальное поле и кликаем «Подтвердить».

После проведения документа банком, на форме заявки появится печать «Исполнено». Документально подтвердить операцию можно распечатав чек. Для этого нажимаем «Печать чека» и распечатываем открывшуюся форму.

https://youtube.com/watch?v=Oe0LtJ43mvA

Можно ли закрыть вклад через Сбербанк онлайн досрочно?

Досрочное закрытие вклада регламентируется условиями подписанного ранее договора. Вкладчик должен быть предельно бдительным при внесении финансов на счет депозита. Некоторые компании, программы позволяют забрать деньги досрочно. Другие условия соглашения могут не содержать информацию о подобных операциях. Необходимо ознакомиться с документацией. Дополнительно получится посетить личный кабинет пользователя системы Сбербанк онлайн. В разделе Счета и вклады должна быть клавиша Закрыть вклад. Выберите необходимый депозит и прекратите его существование. Банковская компания обязана вернуть средства вкладчику в полноценном объеме.

Закрытие вклада

В Сбербанке чаще всего встречаются такие капвложения, по которым можно снимать лишь начисленные проценты. Для того чтобы снять набежавшие проценты необходимо пройти процедуру авторизации в интернет-банкинге. Далее необходимо следовать такой инструкции:

В настоящее время вклады пользуются огромной популярностью. Вложение в банке – это отличный проверенный способ не только сохранить свои накопленные деньги, но еще и значительно их преумножить. Уже многие работающие люди успели оценить все преимущества капвложений.

После того как заявка подтверждена всплывает окно с заполненным документом. Каждый клиент может посмотреть реквизиты заявки и при необходимости распечатать чек.

Дополнительно могут потребовать доверенность, если обращается представитель вкладчика, или завещание, если деньги снимает наследник.

По некоторым вкладам, например, «Сохраняй», частичное списание не предусмотрено.

Если сумма превышает лимит, необходимо предварительно уведомлять банк о своем намерении получить средства в крупном размере. Также вкладчику могут отказать в выдаче, если до закрытия отделения сталось меньше времени, чем требует процедура. При переводе средств со вклада на карту следует учитывать, что в зависимости от счета действуют следующие лимиты на выдачу наличных:

Как заказать деньги для снятия со счета в Сбербанке

Для резервирования денег с целью их дальнейшего снятия допускаются 2 способа: по телефону или при посещении банка. Независимо от выбранного способа, банковский сотрудник может спросить у обратившегося, в каких целях будут использованы деньги. Клиентов часто шокирует подобный вопрос и вызывает недовольство. Но у подобного «любопытства» есть причина: банковское учреждение ссылается на законодательные нормы федерального закона 115-ФЗ о противодействии легализации средств, полученных незаконным путем. Сбербанк, как и любой другой российский банк, вынужден контролировать целевое назначение выдачу наличных в крупном размере, чтобы избежать санкций со стороны ЦБ.

Этим и объясняется тот момент, что сразу получить крупную сумму не удастся. Банк должен проверить полученную информацию в течение как минимум 1 дня. Ограничение снятия наличных введено для обеспечения сохранности денег на счетах.

В то же время, предоставление личной информации о назначении суммы – не обязательное условие для ее выдачи. Банк не откажет клиенту, если он не пожелает предоставить нужные сведения.

Предварительный заказ по телефону

Резервирование по телефону относится к самому комфортному способу. Предварительный заказ денег для снятия в Сбербанке необходимо проводить как минимум за 1 день до планируемой даты операции, позвонив по телефону 8 800-555-50-55. Если вы планируете получать деньги в отделении, где обслуживаетесь, то телефон отделения можно узнать из договора. Для идентификации клиента оператор потребует назвать паспортные данные позвонившего гражданина или его код клиента. А затем будет предложено время, когда можно обратиться в отделение за получением денег.

Если планируется снятие наличных с карты, необходимо уточнить какие лимиты установлены по этой операции для вашей карты. Это важный момент: у каждого типа карт имеется свой размер ограничений по операции обналичивания.

Хотя это способ и считается более комфортным для граждан, абсолютно надежным его назвать нельзя. Заявки рассматриваются некоторое время, и бывали случаи, когда они терялись среды массы запросов.

Важно помнить, что забирать наличные нужно в назначенное время. Если клиент не сделал этого, то придется снова проводить повторную процедуру заказа

Даже при обращении на следующий день нужной суммы в кассе может не оказаться.

Для идентификации клиента оператор потребует назвать паспортные данные позвонившего гражданина или его код клиента

Резервирование в банковском отделении

Самый надежный способ – обратиться непосредственно в само отделение, где планируете снимать наличные. Как можно заказать деньги в подразделении Сбербанка:

- взять талон на обслуживание;

- дождаться своей очереди и озвучить операционисту какой размер наличных потребуется;

- затем, воспользовавшись образцом, написать заявление для проведения операции;

- зарегистрировать заявление;

- получить копию заявки с отметкой о получении.

Вам может быть интересно:

Такие предосторожности гарантируют, что наличные вы получите в оговоренный срок полностью, а заявка не будет утеряна. Если сумма большая, то подавать заявку нужно примерно за неделю до предполагаемой даты

Это правило действует при резервировании через отделение и по телефону.

Если сумма большая, то подавать заявку нужно примерно за неделю до предполагаемой даты. Это правило действует при резервировании через отделение и по телефону.

Банковские сотрудники рекомендуют обращаться по этому вопросу в структурное подразделение в первой половине дня, чтобы уже на следующий день получить желаемую сумму. Дополнительно можно указать размер купюр.

Можно ли снять деньги со вклада частично

Программы размещения сбережений на вкладах Сбербанка предусматривают возможности снимать накопления частично

Однако важно изучить условия выбранной программы, т.к. только некоторые вклады оформляются со снятием суммы без снижения доходности на оставшиеся накопления

Перед тем как снять вклад в Сбербанке необходимо узнать, можно ли досрочно закрывать договор без снижения планируемой прибыли:

- По программам «Социальный», «Управляй», «» денежные накопления разрешается забирать раньше прописанного в договоре времени только в пределах прописанного в соглашении остатка.

- Минимальный размер вклада «Пенсионный-плюс» — от 1 руб., пополнять и снимать средства допустимо в пределах данной суммы без потери планируемой прибыли.

- Расходные финоперации по иным программам осуществляются с потерей запланированной доходности, годовая ставка будет снижена до минимальной.

Особенности снятия вкладов в Сбербанке

По разным вкладам действуют свои условия, поэтому нужно обращать внимание на срок и условия по досрочному или частичному снятию

| Название | Срок (мес.) | Процентная ставка | Ставка при досрочном востребовании | Возможность частичного снятия | Дополнительные условия |

| Сохраняй/Сохраняй-Онлайн | 1-36 | 4,2-6,26% | до 6 месяцев – 0,01%; более 6 месяцев – 2/3 от основной ставки. | Нет | Можно снять начисленные проценты; пенсионерам предоставляется максимальная ставка для выбранного срока независимо от суммы. |

| Пополняй/Пополняй-Онлайн | 3-6 | 4,75-5,56% | до 6 месяцев – 0,01%;

более 6 месяцев – 2/3 от основной ставки. |

Нет | Можно снять начисленные проценты; пенсионерам предоставляется максимальная ставка для выбранного срока независимо от суммы. |

| Управляй | 3-36 | 4,45-5,05% | До 6 месяцев – 0,01%;

более 6 месяцев – 2/3 от основной ставки. |

До суммы неснижаемого остатка | Ограничения на максимальную сумму; на сумму свыше максимальной начисляется 1/2 от ставки до превышения. |

| Социальный | 36 | 4,75% | Возможно с начислением процентов за фактический срок без капитализации. | До суммы неснижаемого остатка | Минимальная сумма – 1 руб. |

| Пенсионный-Плюс | 36 | 3,5% | Возможно с начислением процентов за фактический срок. | До суммы неснижаемого остатка | Минимальная сумма – 1 руб. |

| До востребования | Бессрочно | 0,01% | Возможно с начислением процентов за фактический срок. | До суммы неснижаемого остатка | Минимальная сумма – 10 руб. |

Условия большинства вкладов в Сбербанке допускают частичное снятие процентов.

Условия закрытия вклада через Сбербанк Онлайн

Открывая вклад в любой банковской компании, позаботьтесь о получении информации, касаемой способов закрытия депозита. Аннулирование договоренности с банком может не пройти бесследно для вкладчика. Необходимо быть готовыми к любым жизненным обстоятельствам. Посещение сервиса Сбербанк онлайн демонстрирует наличие сразу двух активных клавиш: открытие вклада и закрытие.

Расторжение депозитного договора с организацией производится при согласии с измененными условиями договора. Клиент банка может захотеть вернуть вложенные ранее средства. Ранее обговоренная схема получения дохода от сбережений будет изменена:

- При сохранении депозита дольше, чем в течение 6 месяцев, прибыль от вклада составит 2/3 от заявленной ранее.

- Снимать деньги быстрее 180 дней со дня открытия депозита не имеет никакого смысла. Начисленный годовой процент будет составлять 0,01%.

Перед прекращением сотрудничества можно уточнить срок периода действия соглашения. Предпочтительно получить информацию о причитающихся выплатах со стороны банка. Начисления могут быть проверены самостоятельно при посещении системы Сбербанк онлайн. Потребуется наличие зарегистрированного личного кабинета.

Порядок действий

Управление депозитными счетами представляется максимально удобным при использовании личного кабинета рассматриваемого виртуального сервиса от главного банка страны. Путем посещения персонального пользовательского пространства можно:

- Открыть счет;

- Закрыть счет;

- Перечислять денежные средства между целевыми источниками.

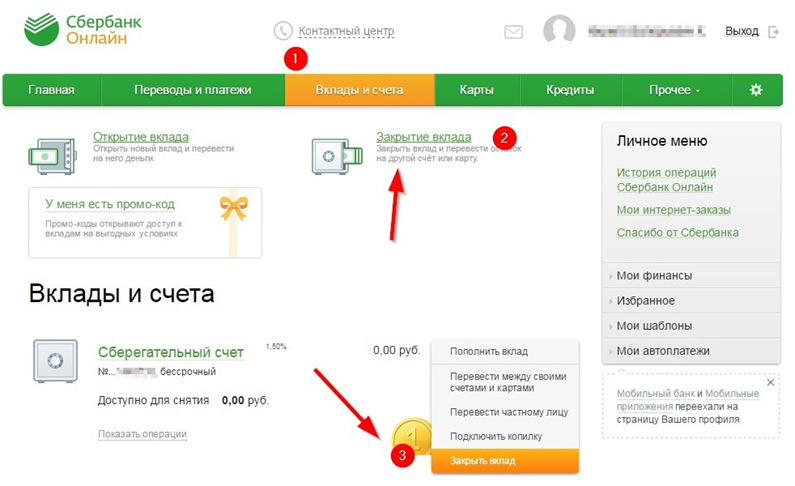

Уделим особенное внимание процедуре аннулирования счета в системе. Потребуется открыть главную страничку, авторизоваться на страничке сервиса

Далее займемся поиском раздела Счета и вклады. Выбираем интересующий депозит, совершаем клик по опции Операции. В предложенном меню потребуется выбрать необходимую функцию Закрыть. Открывшееся окошко предназначено для заполнения персональных данных: номера соглашения, реквизиты пластика для перечисления денег. Подтверждаем операцию через ввод полученного кода доступа. Подтверждающие цифры придут в смс-сообщении.

Перевод денег с депозита Сбербанка при закрытии

Использование онлайн-сервиса не является единственной возможностью для совершения операции. Доступно обращение к помощи операционистов из близко расположенного отделения организации. Сотрудники компании будут производить необходимые действия самостоятельно. При использовании виртуального сервиса действия вкладчика выглядят следующим образом. Совершается посещение личного кабинета. Потребуется знать идентификатор пользователя и пароль. далее потребуется посетить раздел Счета и вклады для выбора активного депозита. Выбираем меню Операции, производим клик по надписи Закрыть. Необходимо максимально внимательно и качественно заполнить онлайн-заявку. Предоставляем банку информацию о договоре и реквизиты пластика для возврата вложенных ранее денежных средств. После подтверждения операции потребуется ожидать проведение заявки, возврата финансов.

Получение наличных

Нарушение установленных правил не нравится финансовым компаниям. Наиболее предпочтительным вариантов развития событий выступает логическое завершение действия соглашения и окончание договора. Попытки досрочного получения собственных финансов пресекаются Сбербанком. Поэтому, перед внесением средств на счет депозита, ознакомьтесь с полноценным списком условий. Предполагаемый годовой процент, полученный за вложение, не является определяющим фактором для начала сотрудничества. Необходимо поинтересоваться о наличии возможности досрочного завершения партнерства. При активной возможности досрочного получения денег возможно беспрепятственно вернуть финансы. При отсутствии подобного пункта в договоре развитие событий будет более напряженным. С теоретической точки зрения, организация не имеет права препятствовать возврату капитала. Вкладчик будет обязан:

- посетить отделение банка;

- подать заявлении о закрытии счета со вложенным капиталом;

- подождать решения;

- получить наличные в кассе.

Возвратный капитал не может быть меньше начальной суммы депозита.

Как открыть вклад в «Сбербанк Онлайн»

Досрочное расторжение депозитного договора может привести к потере прибыли:

- Войти в личный кабинет или пройти регистрацию в приложении.

- Найти окно «Счета и вклады».

- В данной вкладке нажать на опцию «Операция», пункт «Закрыть вклад».

- Для перевода депозита ввести реквизиты счета, на который переведутся средства, и сумму перевода.

- Подтвердить. После подтверждения намерений вклад будет закрыт, а деньги переведены на указанный счет.

В представительстве необходимо обратиться к специалисту для оформления документов, написать заявление о получении средств.

Клиенты Сбербанка могут самостоятельно рассчитать доходы со своего вклада. Для этого достаточно войти в мобильное приложение и произвести расчет доходов по депозиту.

Можно ли получить накопления со сберкнижки другого человека

Такая возможность также предоставляется Сбербанком, но при выполнении ряда условий. Чтобы иметь право оперировать сбережениями родственника, который в силу причин не может делать этого самостоятельно (уехал, находится в больнице, имеет инвалидность и трудности с выходом из дома и пр.), необходима доверенность.

Стоит знать, что доверительный документ должен в обязательном порядке содержать не только пункты, которые описывают разрешенные возможности доверяемого лица совершать финансовые операции по сберсчету, но и срок действия. Без этого нюанса доверительное разрешение не имеет смысла.

Депозит является личным имуществом конкретного человека. И его владелец вправе передавать его по наследству. Следует знать, что без существующей доверенности на право распоряжаться деньгами со счета или же доверительного завещания, наследники могут пользоваться сбережениями только после официального вступления ими в наследуемые права. Поэтому в некоторых ситуациях лучше предусмотреть это заранее.

Завещательное распоряжение можно составить в офисе Сбербанка, указав в нем предполагаемого наследника (или нескольких лиц), которые после кончины вкладчика получают полное право наследовать и распоряжаться всеми накоплениями на сберегательном счете. Впоследствии, чтобы получить завещанный вклад, следует прийти лично в банковскую организацию, имея на руках паспорт и составленное вкладчиком распоряжение относительно наследования депозита.

Преимущества и недостатки сервиса «Копилка» от Сбербанка

Опция будет полезна не каждому пользователю, так как по статистике большинство населения склонно сразу тратить полученные доходы. Для тех клиентов, которые поставили цель самостоятельно накопить деньги, будут важны следующие преимущества копилки:

- автоматический перевод средств без визита в офис банка;

- получение дохода в виде процентов на остаток (при условии подключения копилки к депозитному счету);

- возможность редактирования параметров услуги в любое время.

Положительной чертой сервиса является то, что он предоставляется бесплатно. Банк получает выгоду от использования средств клиента, поэтому подвоха здесь нет.

К минусам опции можно отнести невысокий уровень доходности по вкладам Сбербанка и длительный срок накопления. В непредвиденной ситуации, если клиенту срочно нужны деньги, ему все же придется прибегнуть к услугам кредитования.

Как закрыть вклад в Сбербанк онлайн досрочно через приложение?

Как закрыть вклад в Сбербанк-онлайн интересует многих. Особенно актуально это стало в период активного подключения сервиса, «Копилка» который впоследствии стал неуместным. На самом деле, процесс довольно простой и не требует больших затрат времени. При этом сделать это можно как с компьютера, так и используя мобильное приложение. Многие задаются вопросом, а как снять удалённо деньги? После изучения пошаговой инструкции все станет понятно. Итак, что нужно сделать чтобы закрыть вклад через сервис онлайн-банкинга?

На этом счёт будет закрыт, а средства, имеющиеся на нём выведены на указанную карту. На странице, содержащей продукты, используемые клиентом, статус счёта сменится на закрытый.

Условия начисления процентов при досрочном закрытии вклада

Если закрыть депозит в «Сбербанк Онлайн» или в отделении банка досрочно, необходимо быть готовым к определенным последствиям, ведь при таком раскладе вкладчик может потерять большую часть начисленных процентов. Чтобы оценить свои потери при снятии средств и закрытии вклада до окончания срока его действия, нужно ознакомиться и проанализировать условия начисления процентов при досрочном расторжении соглашения по каждой депозитной программе.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Таблица. Условия досрочного закрытия вклада и начисления процентов.

| Наименование вклада | Условия досрочного закрытия вклада |

| «Сохраняй», «Пополняй», «Управляй», «Подари жизнь» |

|

| «Пенсионный Плюс» | При досрочном закрытии депозита начисляется первоначальная процентная ставка, которая была установлена банком в день подписания договора об открытии вклада, она не меняется |

| «Пополняй на имя ребенка» |

|

| «Социальный» |

|

| «Помню. Помогаю» | При досрочном расторжении депозитного соглашения проценты начисляются в размере ставки, действующей по вкладу «До востребования Сбербанка России» |

| Сберегательный счет | В случае закрытия счета до окончания срока на разницу между минимальным и фактическим остатком средств (в расчет берутся данные за месяц, в котором закрывается сберсчет) начисляется ставка в размере 0,01% |

| «Универсальный Сбербанка России» |

|

| «До востребования Сбербанка России» |

|

Если проанализировать и сопоставить условия преждевременного закрытия депозитных счетов по каждой программе, то можно утверждать, что в большинстве случаев при востребовании вклада до окончания основного или пролонгированного срока вкладчики потеряют начисленные проценты. Вместо первоначальной ставки, которая установлена условиями той или иной программы, на сумму их вклада будет начислен минимальный процент – 0,01%.

Что сделали мошеники?

Они получили персональные данные двух клиентов Сбербанка. Как? Хороший вопрос. Известно, что один из мошенников, придя в отделение Сбербанка, предъявил некий документ (службе безопасности банка и полиции предстоит выяснить, что это был за документ). В результате без ведома держателя основной карты злоумышленник открыл моментальную карту, соединив ее с вкладом второго клиента. После этого «правильно» подделал подпись. А дальше «честно» снял деньги и, скорее всего, мысленно передал СПАСИБО Сбербанку.

Как такое могло случится? В голове не укладывается. При каждом посещении отделения Сбербанка с клиентов жестко требуют предъявить паспорт, сличают подписи. Супруг (супруга) клиента может пользоваться вкладом только при наличии доверенности. Простое информационное письмо от Сбербанка — и то нельзя получить без паспорта!

Каким же образом мошенники узнали номер счета и сумму на нем? Есть ли у этих мошенников персональные данные других клиентов банка? Закрадывается подозрение, что в деле мог быть замешан сотрудник банка. Впрочем, пока это лишь предположение.

В нашей беседе пострадавший особо обратил внимание вот на что: «Свои общегражданские и заграничные паспорта мы с женой не теряли и никому не передавали, доверенности на осуществление данных манипуляций никому не выписывали. Все перечисленные документы и сберегательную книжку мы храним в сейфе, доступ к которому есть только у меня и моей супруги.». Пострадавший, разумеется, просит Сбербанк разобраться в сложившейся ситуации и вернуть ему деньги, что логично.

Пострадавший, разумеется, просит Сбербанк разобраться в сложившейся ситуации и вернуть ему деньги, что логично.

Редакция Lentachel.ru со своей стороны направит запрос по поводу случившегося в Сбербанк. Возникает вопрос, можно ли доверять деньги самому крупному банку страны? Можно ли вообще доверять деньги каким-либо банкам, если они не могут защитить деньги клиентов от мошенников?

Плюсы и минусы депозитного вклада

Хранение денег в банке сопровождается не только достоинствами, у этой формы сбережения средств есть и недостатки.

Для начала перечислим положительные моменты:

- Деньги на депозите не обесцениваются под воздействием инфляции и даже приносят прибыль.

- Большинство банков позволяют размещать в том числе и небольшие суммы.

- При необходимости деньги с депозита можно снять, договором всегда предусмотрено досрочное прекращение его действия.

- Количество банков и предлагаемых ими программ депозита настолько велико, что для каждого вкладчика найдется оптимальный вариант хранения и приумножения денег.

- Управлять вкладом можно дистанционно, нет необходимости тратить время на визит в кредитное учреждение. Сумма на депозите до 1 млн. 400 тыс. включительно застрахована государством и будет возмещена в случае банкротства банка или отзыва у него лицензии.

К минусам депозитов относятся:

- Низкая процентная ставка, которая лишь немного выше официального уровня инфляции. Это значит, что реальная доходность таких вкладов практически равна нулю.

- Если срочно понадобилось снять деньги, о процентах придется забыть, банк начислит только минимальную ставку, как при депозитах до востребования.

- Пока не все финансовые учреждения предлагают своим клиентам открытие счета онлайн и дистанционное управление им, то есть жители удаленных местностей не могут воспользоваться этими продуктами.

Размещение денег на депозите гарантирует их сохранность от негативного воздействия инфляции и позволяет без проблем снять их в случае необходимости.

Как снять вклад в Сбербанк Онлайн?

Благодаря сервису Сбербанк Онлайн клиенты, хранящие деньги на вкладах финансовой организации, получили возможность дистанционно управлять депозитами. Средства, отправленные на личный счет, можно перечислить на карту и обналичить в банкомате.

Пошаговая инструкция

Алгоритм действия:

- ввести в строку браузера адрес официальной страницы Сбербанка;

- в правом верхнем углу кликнуть по кнопке «Войти»;

- в открывшиеся поля ввести пароль и логин;

- в главном меню выбрать графу «Счета и вклады»;

- приступить к оформлению заявки.

Если вкладов несколько, то из списка нужно выбрать тот, который требуется закрыть. В платежной ведомости указывается номер карты или счета. Если денежные средства хранятся в долларах или евро, система автоматически переведет капитал в рубли по текущему курсу.

Если введенные данные верны, можно завершить операцию, нажав на соответствующую кнопку. На телефон, привязанный к Личному кабинету, должно прийти СМС-сообщение, содержащее одноразовый пароль. Комбинацию цифр вводят в соответствующее поле. Заявка считается обработанной, если ее статус изменится на «Исполнен».

Возможные трудности

Трудности при снятии денег с вклада могут возникнуть только в том случае, если клиент планирует обналичить большую сумму. Чтобы специалисты Сбербанка успели подготовить наличность, необходимо уведомить организацию о своем решении за 2-3 дня до предполагаемого закрытия депозита.

Чтобы избежать проблем, нужно внимательно ознакомиться с договором перед заключением. Если сумма снимаемого вклада превышает 500 тыс. руб., то клиент должен быть готовым к тому, что ему придется подтверждать целевое использование денежных средств документально.