5 лучших валютных карт российских банков

Содержание:

- Преимущества валютной карты при выезде за рубеж

- Виды долларовых карт от Сбербанка

- Достоинства и недостатки платежного инструмента

- Комиссия и лимиты на снятие наличных в банкомате

- Как работает мультивалютная карта?

- Дебетовый валютный вариант «Газпромбанк-МИР» Classic от Газпромбанка

- Платежная система

- Дебетовые карты в иностранной валюте

- Что еще почитать, чтобы правильно выбрать дебетовую карту

- Функциональность пластика данного уровня

- «Тинькофф» – мультивалютный счет по желанию владельца

- ТОП-6 банков

- Ответы на вопросы

Преимущества валютной карты при выезде за рубеж

Открытие счетов в нашей стране разрешено не только в российских рублях, но и в иностранной валюте, например, в долларах, евро или фунтах стерлингов. Пополнение и списание осуществляется непосредственно без конвертаций, напрямую. Для использования за пределами нашей страны предпочтительней выбирать открытие карты в популярных мировых платежных системах:

- VISA;

- MasterCard;

- American Express и пр.

При выборе пластика необходимо учитывать особенности страны пребывания, так как в разных странах могут быть популярными различные финансовые операторы. В противном случае придется оплачивать увеличенную комиссию за платежи или искать торговые точки, где сумеют обслужить именно вашу платежную систему.

Российские банки предлагают путешественникам открыть карты в иностранной валюте

Российские банки предлагают путешественникам открыть карты в иностранной валюте

Не все успевают перед дальней поездкой открыть счета в евро или долларах. Приходится пользоваться рублевыми зарплатными или личными картами. Однако такой подход создает много неудобств.

Преимущества использования долларовых карт для путешествий заключаются в следующих факторах:

- списание валюты происходит без комиссии или с минимальными значениями;

- операция не зависит от курсов Центробанка или банка-эмитента;

- легко самостоятельно просчитывать остаток;

- во многих странах есть банкоматы, выдающие доллары, а не местную валюту.

Виды долларовых карт от Сбербанка

В настоящий момент открыть долларовую карту в Сбербанке можно только в дебетовом варианте. Валютные кредитки банк не предлагает по причине нестабильности курса. Зато ассортимент дебетовых карточек достаточно широк:

- в разных платежных системах;

- классические и премиальные;

- обычные и кобрендинговые.

Пользователь при оформлении может выбрать для себя любой вариант. Делать это необходимо в соответствии со своими предпочтениями и требованиями к платежному инструменту.

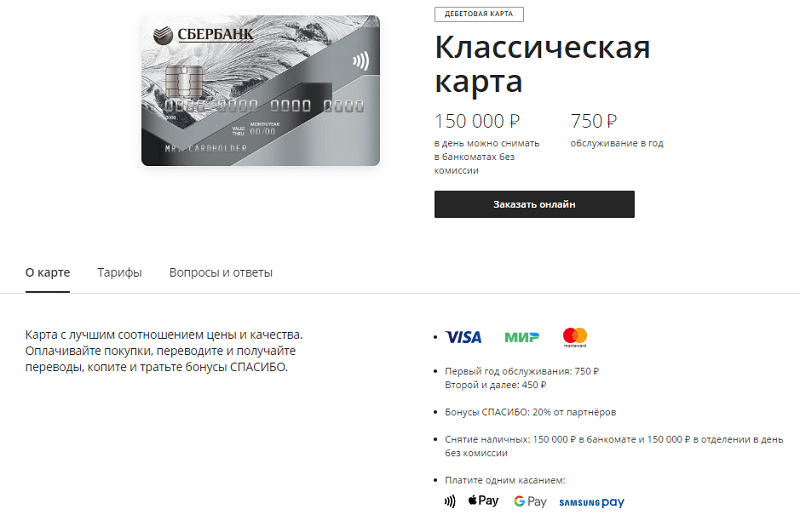

Классические

В классическом варианте долларовую сберкарту можно открыть в рамках ПС Visa или МастерКард. Действовать такая карточка будет три года. За каждый год обслуживания держателю придется заплатить по 750 рублей. Если к валютному счету будет оформлена дополнительная карта, ее стоимость в первый год составит 450 рублей, далее – по 300 руб./год. Пластик можно подключить к программе лояльности Сбербанка. Бонусные баллы будут насчитываться при расчетах заграницей в обычном режиме.

С карт категории Классик в течение дня можно снимать сумму, эквивалентную 150 000 руб. В течение месяца лимит на снятие составляет 1 500 000 руб. Если операция проводится не в сберовском банкомате, она обойдется держателю пластика в 1% от суммы (но не менее 100 рублей).

Карты-Голд

Золотые сберкарты также могут быть оформлены в ПС МастерКард или Visa. Срок их действия составляет три года. Стоимость обслуживания в год: 3000 руб. – для основной карты и 2500 руб. – для дополнительной карты.

От классического варианта Голд-карточка отличается более лояльными лимитами на снятие – до 300 000 руб./день и до 3 000 000 руб./мес. Также обладатели пластика данного типа могут на более выгодных условиях пользоваться программой лояльности Сбера. Доступны им и бонусы от выбранной платежной системы – скидки, дополнительные услуги у партнеров и повышение уровня сервиса.

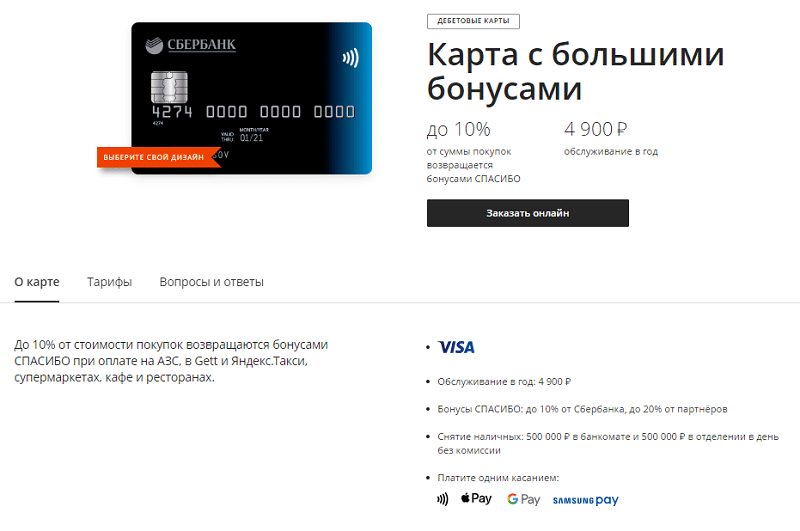

Платиновые

Из карт премиум-категории в ассортименте Сбербанка в настоящий момент представлена Visa «С большими бонусами». Завести ее кроме рублей можно в долларах или евро, по выбору клиента. Срок действия карточки составляет три года. Стоимость обслуживания за каждый год: 4900 руб. – за основную карту и 2500 руб. – за каждую из дополнительных. Особенностями данного продукта являются:

- повышенные бонусы по программе лояльности «Спасибо»;

- увеличенные лимиты на снятие средств – до 500 000 руб./день;

- дополнительные привилегии от платежной системы, например, возможность пользоваться вип-залами аэропортов при путешествиях;

- в течение месяца с карты можно снимать наличкой до 5 млн рублей (или эквивалентную сумму в иностранной валюте) без всяких комиссий.

Дебетовые карточки Аэрофлот

Дебетовая карта Сбербанка в долларах может быть оформлена и в кобрендинговом варианте. На сегодня это карты с подключенной бонусной программой от компании Аэрофлот. Открыть их можно только в рамках ПС Виза, зато в любой из трех категорий:

- Классик – годовое обслуживание составит 900 рублей;

- Голд – стоимость пластика в год – 3500 руб.;

- Signature – обойдется клиенту в 12 тыс. руб. в год.

Кобрендинговый пластик особенно удобен для путешественников, поскольку, кроме прочего, позволит им сэкономить на покупке авиабилетов, бронировании отелей и т. д. Бонусные мили, которыми можно рассчитываться за все эти услуги, начисляются на карточки по следующей схеме:

- Классик – 1 миля за каждые 60 рублей расходов (+500 приветственных при заведении карты);

- Голд – 1,5 мили за каждые 60 потраченных рублей + 1000 приветственных;

- Сигнатур – по 2 мили за 60 рублей трат + 1000 при открытии карты.

Расходовать накопленные баллы можно не только в путешествиях, но и в пределах РФ. Аэрофлотом в рамках программы лояльности сотрудничают рад аптек, продуктовых супермаркетов, магазинов одежды и обуви и т.д. Полный список партнеров можно узнать на сайте авиакомпании.

Достоинства и недостатки платежного инструмента

Основным преимуществом долларовой карты является обеспечение сохранности личных сбережений, что немаловажно в периоды нестабильности российского рубля, обусловленной политическими и экономическими факторами. При определенных обстоятельствах для роста ценности доллара, можно приумножить вложения

К достоинствам карточного продукта также можно отнести:

- высокий уровень защиты, поскольку практически все валютные карты именные, оснащены чипом и не имеют магнитных полос;

- снятие средств в другой валюте по курсу банка;

- возможность перевода денег на другие расчетные, карточные счета и на электронные кошельки;

- вывод средств любым удобным способом;

- удобство пользования карточкой за пределами государства, поскольку не нужно менять рубли на нужную валюту, носить с собой наличные средства и оплачивать комиссию за проведенную операцию конвертации;

- отсутствие необходимости декларирования ввозимой валюты при пересечении границы;

- возможность оплачивать покупки в иностранных магазинах, услуги в отелях, приобретать билеты на различные мероприятия в других странах без дополнительных трат на конвертацию валюты и на комиссию за проведенную операцию.

Валютной картой выгодно расплачиваться за границей

Валютной картой выгодно расплачиваться за границей

Дебетовая карта в валюте удобна для пользования за пределами РФ, особенно в тех странах, где денежная единица является национальной. В России расплачиваться карточкой, осуществлять переводы в рублях и обналичивать с нее средства нерационально, поскольку подобные транзакции предполагают удержание с баланса платы за их проведение. Снять доллары получится не во всех банкоматах, поскольку не в каждом устройстве самообслуживания поддерживается функция выдачи иностранной валюты. Обналичивание средств через кассу также может вызвать трудности, обусловленные ограничением суммы обмена или недостаточностью наличных средств.

Негативным моментом является сравнительно с рублевыми картами высокая стоимость выпуска, перевыпуска и обслуживания продукта. Держателю карточек, выпущенных в большинстве кредитно-финансовых компаний, в год придется платить около 30 долларов, тогда как по стандартной карте сумма может быть снижена до нескольких сотен рублей.

Рассчитываться валютной карточкой в магазинах финансово не выгодно для ее держателя, а некоторые банки не поддерживают опцию оплаты с конвертацией. При падении ценности доллара владелец карты потеряет некоторую сумму в рублях. Для минимизации подобных рисков рекомендуется открывать карточные счета в разных валютах.

Комиссия и лимиты на снятие наличных в банкомате

Очень многие путешественники ломают себе головы, решая, взять ли в поездку побольше наличности или положить деньги на карту. Решить эту дилемму достаточно просто – нужно выяснить размер комиссии, которую придется заплатить банку за обналичку средств в банкомате, и лимиты на снятие денег. Предположим, что вы обналичиваете долларовую карту Visa в одном из банкоматов США. В данном случае ни ваш банк, ни банкомат, в котором вы будете снимать кэш, комиссию не снимут. Поэтому при таком раскладе нет разницы – везти с собой банковскую карту или наличку. Ну а если учесть, что пластик – это удобно и безопасно, то выбор в пользу банковского продукта очевиден. Аналогичным образом происходит и обналичивание евровых карт Mastercard в Европе.

Сразу хочу обратить ваше внимание на то, нулевыми комиссии могут быть далеко не всегда. На практике практически все банки удерживают со своих клиентов 1% от суммы, снимаемой в банкомате стороннего банка

Чтобы избежать потери денежных средств, оформляйте валютный пластик в банках, которые не берут комиссию за снятие наличных в банкоматах других организаций. Что же касается уплаты комиссии иностранным банкам, о том, как обойти эту статью расходов, я расскажу чуть дальше.

Те из вас, кто держит путь в Азию, могут смело отказываться от затеи вести с собой наличные средства в рублях. К примеру, в уже знакомом нам Тайланде рубль практически не ходит, а потому обменять его очень сложно и невыгодно. В свою очередь доллары и евро принимаются практически повсеместно и обменивают по вполне вменяемому курсу. Так что, если вы твердо решили везти на отдых наличку, кладите в кошелек доллары или евро.

А вот поклонникам банковского пластика я настоятельно рекомендую не полениться и перепроверить перед отъездом за границу, каковы лимиты на снятие средств в банкомате установил банк-эмитент вашей кредитки. Так вы всегда будете знать, сколько денег можно будет обналичить, и не попадете в неловкую ситуацию.

Как работает мультивалютная карта?

При оформлении договора с банком на пользование мультивалютной карты, клиент самостоятельно выбирает основную и дополнительные валюты в их приоритетной последовательности.

Для управления счетами заводится личный кабинет, в котором можно бесплатно менять настройки в любое время, входя в него через мобильник или интернет-банк.

Первое, что нужно сделать держателю карты, когда он начинает пользоваться ею, – это выбрать нужную валюту. Есть два варианта совершения этого действия: ручной и автоматический. В первом случае он просто заходит в личный кабинет и выбирает счет, который ему нужен.

В автоматическом режиме списание денег происходит в национальной валюте страны, в которой находится держатель карты. Например, он приехал из Москвы в Париж, значит, расчет за услуги отеля будет осуществлен в евро. В случае недостатка средств на евро-счете деньги спишутся с любого оставшегося счета, учитывая, какой из них оптимальнее по курсу банка.

Происходит это так: списывается вся сумма в евро, а недостающая разница – в другой валюте с ее конвертацией. Если и ее не хватает, то же самое делается с третьим счетом, пока не будет покрыта вся задолженность.

В случае, если покупка осуществляется в странах, где в обиходе другие национальные валюты, деньги списываются сначала с основного счета. Например, в Таиланде при совершении покупки русским туристом, магазин делает запрос в клиентский банк. Тот проверяет, если ли у клиента счет в тайских батах. При отсутствии такового, с русского счета деньги списываются и переводятся в доллары. Затем доллары конвертируется в баты по курсу клиентского банка.

Понятно, что при такой многоступенчатой схеме в прибыли оказываются банки, а не клиенты. Поэтому мультикарты не стоит использовать при расчетах в четвертой валюте. Лучше деньги обналичить и обменять на местную валюту.

Дебетовый валютный вариант «Газпромбанк-МИР» Classic от Газпромбанка

Дебетовые карты в валюте предлагает и Газпромбанк. Рассмотрим условия использования карточки «Газпромбанк-МИР» Classic. На официальном сайте банкиры все тарифы указали в национальной валюте РФ.

Когда карта оформлена в долларах, комиссионные банковская структура тоже взыскивает в долларах. Размер платежа будет эквивалентен рублевому показателю тарифа.

Основные моменты использования «Газпромбанк-МИР» Classic:

- двухлетний период действия;

- выпуск основного, дополнительного варианта – одна тысяча;

- стоимость повторной эмиссии колеблется от 150 рублей до 1 тысячи и зависит от причины перевыпуска;

- пополнение – бесплатно;

- внутрибанковские переводы безвозмездные;

- межбанковские переводы – 0,5% от суммы, на карты банков-партнеров – бесплатно;

- выписка по счету предоставляется безвозмездно, справка – 50 рублей.

Платежная система

Чтобы отыскать самую выгодную валютную карту, необходимо сперва определиться, в какую страну вы хотите ее взять. Исходя из этого, следует принимать решение о выпуске продукта с той или иной платежной системы

Почему это так важно? Давайте выяснять вместе

Первым делом решите – в какой валюте оформлять карту для путешествия: в рублях, евро или долларах. Все дело в том, что каждая платежная система имеет свою валюту расчета. К примеру, Visa – американская платежная система, расчеты внутри которой осуществляются исключительно в долларах США. Mastercard – европейцы, осуществляют расчеты в евро. В зависимости от того, какая валюта в ходу в стране вашего путешествия, нужно выбирать и платежную систему. В противном случае вы столкнетесь с двойной конвертацией и заплатите дополнительную комиссию или потеряете на разнице курсов.

Пример. Поездка в США

Предположим, что вы отправляетесь в Соединенные Штаты Америки. Совершенно очевидно, что все покупки и прочие платежные операции на территории этого государства вы будете производить в американских долларах. Если вы решите снять наличные с кредитки, с вашего счета спишется необходимая вам сумма и две комиссии банков – русского, в котором был выдан пластик, и иностранного. Чтобы не переплачивать, я настоятельно рекомендую вам заказать валютную карту того банка, в котором за обналичивание средств комиссия не взимается.

Старайтесь пользоваться кэшем как можно реже. Намного выгоднее за границей рассчитываться непосредственно картой, поскольку не нужно платить дополнительных комиссий. Всякий раз при оплате товаров или услуг пластиком со счета будут списывать лишь сумму, указанную на ценнике. Однако, это утверждение верно лишь для ситуаций, когда покупатели используют валютные пластиковые карты. Держатели рублевых счетов столкнутся с конвертацией рубля в доллары по курсу платежной системы Visa. Могу смело утверждать, что курс этот выше, чем у ЦБ РФ примерно на 1-1,5 рубля. Если же валюта счета вашей карты Мастеркард – евро, приготовьтесь к дополнительной конвертации евро/доллар. Чтобы не терять деньги на разнице курсов, перед поездкой в Штаты оформите в банке долларовую кредитку или дебетовку Виза и будьте спокойны.

Страны ЕС

Аналогичным образом следует подбирать и карту для поездок в Европу. Поскольку на территории стран ЕС все расчеты производятся преимущественно в евро, очевидно, что валютой карточного счета должны быть именно они. Рекомендую отдавать предпочтение валютным банковским картам Mastercard.

Азия

И если с Америкой и Европой все более-менее понятно, то вот с выбором карты для поездки в Азию возникают сложности. Давайте смоделируем следующую ситуацию – у вас на руках билеты на отдых в Тайланд. Национальной валютой страны являются баты, а валюта счета вашей кредитки – рубль. Получается, что при снятии наличных в батах, вам придется столкнуться сперва с конвертацией батов в валюту той платежной системы, которая выпустила вашу карту, а затем с конвертацией валюты платежной системы в рубли. То есть произойдет двойная конвертация, на которой вы будете терять деньги. Чтобы не переплачивать, имеет смысл открыть валютную карту в долларах или евро. Выбор долларовой карты visa или евровой mastercard – это избавление от дополнительной конвертации и экономия ваших денежных средств.

Дебетовые карты в иностранной валюте

Сегодня можно бесплатно оформить классическую и премиальную дебетовую карту в долларах или в евро. Достаточно быстрый способ стать владельцем валютной карты – это получить пластик моментального выпуска.

Неименной пластик может относиться к платежной системе VISA или MasterCard. Он имеет ограниченные возможности, что сказывается на удобстве использования, зато стоимость обслуживания таких карт в несколько раз ниже. У держателя карт минимального уровня возникнуть сложности при использовании в интернете и при расчетах заграницей. Также карты моментального выпуска не дают никаких преимуществ держателю (например, экстренное получение наличных или консьерж-сервис).

Куда привлекательнее смотрятся карточки классической серии. Годовое обслуживания по ним будет несколько выше (в пределах 1-8 тысяч рублей), но и преимуществ больше: выше лимиты на снятие наличных, доступны привилегии от платежных систем.

Наиболее весомыми предложениями в разделе валютных расчетных карт являются карты премиум класса. Они дороги в обслуживании, стоимость может доходить до десятков тысяч рублей в год. Но обладают многими плюсами, недоступными по остальным продуктам:

- высокие лимиты на снятие наличных;

- привилегии от платежных систем;

- льготные курсы обмена;

- индивидуальное сопровождение, консьерж-сервисы;

- выдача наличных при утере карты и прочее.

Отдельно строкой идут мультивалютные карты, позволяющие оперировать несколькими валютными счетами.

Что еще почитать, чтобы правильно выбрать дебетовую карту

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по картам

-

Для юридических лиц

В статье описана процедура открытия расчётного счёта юридическим лицом и индивидуальным предпринимателем в Газпромбанке. Указан перечень необходимых для каждой категории клиентов документов. Рассказано, как можно зарезервировать счёт онлайн.

-

Дельные советы

Онлайн-образование пользуется большим спросом. Не нужно ехать для поступления в другую страну и лично посещать лекции. Но сдавать тесты и экзамены всё же придётся.

-

Злободневное

Сбербанк и Тинькофф – востребованные на рынке банки, и множество граждан являются держателями пластика этих кредитных организаций. Соответственно, часто возникает вопрос, как осуществляются переводы между банками. Разберёмся, как отправить деньги с карты Сбербанка клиенту Тинькофф.

-

Ликбез

В 2021 году применяется порядок прямых выплат из Фонда соцстрахования (ФСС) для женщин, которые уходят в декретный отпуск. Разбираемся, что изменилось и сколько можно будет получить в виде различных пособий и ежемесячных выплат.

-

Дельные советы

Финуслуги – это платформа личных финансов, где можно открывать вклады и управлять счетами онлайн без визита в банк. Сравнивайте и выбирайте наиболее выгодный финансовый продукт для себя в одном из крупнейших банков.

-

Злободневное

Банк России разработал принципы добросовестного поведения на финансовом рынке. Что включили в кодекс и что об инициативе думают участники рынка, расскажем в материале.

- Читать все статьи

-

Бонусы и привилегии

-

ОбслуживаниеВыбор карты

-

Обслуживание

-

Обслуживание

-

Бонусы и привилегии

-

Выбор карты

- Читать все вопросыи ответы

-

Благотворительность

В Российской Федерации появился еще один карточный продукт с «благотворительным» кешбэком. Карта Teddy Food от Ак Барс Банка позволяет тратить деньги, помогая животным. 5%-й кешбэк за покупки перечисляется на содержание бездомных кошек и собак.Обладатели «пластика» могут отслеживать поступления кешбэка и самостоятельно перечислять

07 июля 2021

-

Новый продукт

Линейка карточных продуктов Экспобанка пополнилась новым доходным «пластиком» с кэшбэком. 3% годовых – такова доходность карточного счёта. Повышенный 3%-ный кэшбэк по карте начисляется в определённых категориях, которые меняются раз в квартал.Универсальная карта выпускается и обслуживается бесплатно.«Пластик» выдаётся в день

11 мая 2020

-

В авангарде

В mobile-приложении банка ВТБ теперь можно оформить цифровую расчётную банковскую карту. Виртуальный продукт выпускается по программе Мультикарты. Получать физический «пластик» для пользования финансовым сервисом нет необходимости.Виртуальная карта выпускается в рублях, долларах и евро.Клиент банка может самостоятельно установить

31 дек 2019

-

Новый продукт

Банк «Ренессанс Кредит» приступил к эмиссии расчётных пластиковых карт российской платёжной платформы «Мир». Новый карточный продукт доступен во всех отделениях кредитно-финансовой структуры.Доходность карты достигает 7,25% годовых в случае активного пользования «пластиком».Кэшбэк составляет 1% от суммы покупок во всех категориях.В

21 нояб 2019

-

Новый продукт

Розничные клиенты банка «Уралсиб» могут оформить новую дебетовую пластиковую карту «Прибыль». Доходность карточного счёта составляет от 3% до 6% годовых в зависимости от суммы остатка. Снимать наличные с карты в объёме от 3 тысяч рублей можно без комиссии в банкоматах любых кредитно-финансовых учреждений на территории России.Карта

12 июля 2019

-

Изменение ставок

Локо-Банк изменил процентные ставки по двум дебетовым карточным продуктам. По карте «Максимальный доход» предельная ставка доходности определена в 7,35% годовых. Ставка действует при условии размещения на карте не менее 60 тысяч рублей, а также активном использовании «пластика» (обороты от 60 тысяч). При соблюдении условий плата

04 июня 2018

-

Новый продукт

«Детская карта» – так назван новый карточный продукт Банка Русский Стандарт. Дебетовый пластик может быть оформлен на детей старше 6 лет. Карта «привязывается» к банковскому счёту одного из родителей, который вправе устанавливать для своего чада лимит снятия наличных и расходования средств.Банк предоставляет сервис SMS-оповещения

23 мая 2018

-

Новый продукт

Новая дебетовая карта от банка «Русский Стандарт»

В России выпущена первая дебетовая пластиковая карта системы платежей American Express. Эмитентом платёжного средства выступил банк «Русский Стандарт». Обладатели дебетовых карт American Express могут без ограничений пользоваться стандартными сервисами, предоставляемыми платёжной системой, в том числе консьерж-службой.Держателям новых

14 марта 2017

- Читать все новости

Функциональность пластика данного уровня

Виды и стоимость обслуживания валютной сберкарты существенно отличаются. Но для каждого владельца карт данного уровня рекомендовано подключение специализированного сервиса для проведения транзитных транзакций. К достоинствам функционального использования валютных сберкарт относятся следующие нюансы:

- уменьшение стоимости обслуживания валютного пластика после первого года службы;

- выгодные годовые ставки на денежный остаток (при условии остаточного баланса от 10 000$);

- оперативный перевод денежных средств (сверх установленного лимита), если стоимость транзакции не превышает 200 у. е.;

- перечисление финансов от зарубежных резидентов без ограничений;

- владелец пластика может ежегодно переводить на зарубежные счета до 75 000$.

Как открыть валютную карту Сбербанка

Для оформления р/счета в валюте и последующего получения сберкарты, клиенту необходимо посетить любое банковское подразделение. На руках необходимо иметь паспорт. Сама процедура получения карты проходит по следующим этапам:

- Оформляется заявка. Бланк заявления выдается банковским служащим.

- Для открытия универсального р/счета клиент перечисляет необходимую сумму (10 руб. или 5$).

Чтобы оформить валютную сберкарточку, стоит знать и об имеющихся условиях, установленных банком. Этот перечень довольно мал и состоит из следующих пунктов:

- наличие гражданства РФ;

- возраст от 18 лет (причем оформить дополнительную карту можно и ребенку после 7 лет), а для будущих держателей карты Премиум возрастной порог ограничивается 65 годами.

Оформление и получение валютной карты происходит в офисе банка

Оформление и получение валютной карты происходит в офисе банка

Обналичивание денежных средств

При безналичной оплате с помощью валютной сберкарты в магазинах/супермаркетах с держателя пластика комиссия не снимается. Но при обналичивании денег через устройства самообслуживания с клиента будет дополнительно удержана комиссия в размере 1,00% от суммы снятия (не менее 3–5$). Также стоит учитывать комиссию терминала, принадлежащего иностранному банку.

Если держатель обладает валютной картой, открытой в евро, а обналичить следует сумму в долларах, то дополнительного взимания на конвертацию валюты не будет. Но если оперировать карточкой предстоит в странах, где нацвалюта отличается от стандартной (например, в Китае, Великобритании, Франции и пр.), то клиенту придется отдать дополнительные 0,30% за конвертацию средств в родную валютную единицу.

Как пополнить баланс карты

Внести деньги на баланс пластиковой валютной карточки от Сбербанка можно различными способами. Например:

- наличными через банковскую кассу;

- перечислить средства из другого счета/карты (через дистанционные сервисы обслуживания);

- перевести финансы с электронных кошельков.

Управлять средствами на карте, а также и пополнять баланс можно несколькими способами

Управлять средствами на карте, а также и пополнять баланс можно несколькими способами

Денежные переводы

Есть довольно много способов совершение перечисления денежных средств по валютному пластику. Но, по мнению специалистов и клиентов банка, наиболее удобным является использование дистанционного сервиса Сбербанк-Онлайн и банкомата. Порядок действий будет зависеть от выбора способа транзакции.

Из личного кабинета Сбербанка-Онлайн:

- Авторизоваться на сайте.

- Указать сберкарту, откуда будет произведено списание.

- Отметить подпункт «Платежи/переводы».

- Оформить сформировавшуюся платежную форму.

- Перепроверить внесенные данные и подтвердить перевод введением числовой капчи (код поступает через СМС).

При использовании банкомата:

- Вставить карточку и авторизовать ее ПИН-кодом.

- Перейти в раздел «Переводы».

- Отметить опцию «Перевод на счет/карту».

- Заполнить платежную форму и подтвердить транзакцию кодом из СМС.

Закрытие валютного счета

Аннулирование сберкарты производится банковским учреждением по двум причинам. Если держатель счета принял решения отказаться от дальнейшей работы по карте (по причине ее ненадобности) и при завершении срока действия пластика. Чтобы закрыть карту досрочно, от клиента потребуется заполненное заявление. После его рассмотрения держатель карты получает соответствующее уведомление по СМС. Саму карту необходимо передать банковскому служащему для ее уничтожения.

Остаток денежных средств можно перевести на другой имеющийся счет. Либо получить их через сбербанковскую кассу. Выдача производится в течение недели с момента закрытия валютной карточки. При получении денег от клиента потребуется предъявление паспорта.

«Тинькофф» – мультивалютный счет по желанию владельца

С конца 2017 г. владельцы счетов, открытых в банке «Тинькофф», вправе хранить свои средства на мультивалютных счетах. Рублевый счет является основным. Дополнительными будут долларовый и в евро. Еще можно подключить счет в фунтах стерлингов.

По таким продуктам проценты начисляются согласно типовым условиям, то есть как для обычных счетов. Суммы, начисленные в качестве процентов, капитализируются. При конвертации одной валюты в другую по условиям продукта начисленные средства не утрачиваются. Операция совершается по курсу банка.

К такому вкладу бесплатно эмитируется мультивалютная дебетовая карта. Ежемесячное обслуживание вклада обойдется в 1 евро или 1 доллар (1 фунт стерлингов). Плата не взимается при выполнении одного из условий:

- неснижаемый остаток по карточке равен 30 000 рублей или 1 000 соответственно евро, долларов США или фунтов стерлингов;

- владелец оформил и получил рублевую кредитную карту;

- держатель является постоянным клиентом «Тинькофф».

Теперь любая карта «Тинькофф» вне зависимости от того, когда она была выпущена, может стать мультивалютной. Смена статуса возможна только 1 раз.

Максимально возможные суммы для хранения в мультивалютной корзине:

- в рублях – 30 млн;

- в долларах США, в евро или в фунтах стерлингов – 1 млн.

При пополнении мультивалютного вклада путем межбанковского перевода кэшбэк равен 0,5-1%. Бонусы получают и те, по чьей рекомендации банк получает нового клиента.

Как сделать карту мультивалютной

В личном кабинете интернет-банка нужно:

- последовательно пройти по категориям «Счета» – «Карты» – раздел «Действие»;

- поставить галочки в строках с интересующей валютой;

- прожать «Применить»;

- дождаться поступления СМС с одноразовым кодом;

- подтвердить операцию путем ввода полученного шифра на сайте.

Дебетовая карта Tinkoff Black

Счет дебетовой карты, например, Tinkoff Black в личном кабинете на сайте банка или в его мобильном приложении можно переключить на счет в определенной валюте. Подтверждение перехода выполняется путем направления владельцу СМС-сообщения. Для смены валюты счета карты также можно обратиться в службу поддержки.

При переводе денег на такой счет они зачисляются в той валюте, в которой их отправили без учета того, в какой валюте карточка работает в момент совершения транзакции.

К карточке можно привязать счета в рублях, в евро, в долларах США, в фунтах стерлингов. Это можно сделать дистанционно в личном кабинете. В отношении каждого из них действуют типовые тарифы, утвержденные для Tinkoff Black по счету в рублях, в долларах, в евро.

Мультивалютная дебетовая карта OneTwoTrip от Тинькофф Банка

Предложение OneTwoTrip оценили банковские клиенты, которые часто совершают заграничные поездки. Преимуществами карточки Тинькофф Банка являются:

- бесплатное оформление;

- быстрая доставка;

- обслуживание – 99 рублей;

- скидки при использовании функционала OneTwoTrip до 7%;

- кешбэк – до 30% у банковских партнеров, до 3% — за другие покупки;

- начисление годовых на остаток – до 7%;

- смс-информирование бесплатное;

- смс-банк – 39 рублей ежемесячно.

Средства возвращаются на бонусный счет держателя карты. За месяц начисляется не больше 10 тысяч баллов. Их можно потратить на предоплату услуг, товаров. Срок действия бонусов – 3 года.

ТОП-6 банков

В России мультивалютные карты выпускаются далеко не всеми банками. Чтобы выбрать наиболее выгодный вариант сотрудничества, нужно знать критерии, по которым можно отличить лучший от худшего:

- Стоимость выпуска карты и ее обслуживания;

- Дополнительные расходы на обслуживание нескольких счетов;

- Размер комиссий за снятие денег;

- Выгодность предложений;

- Сложность расчетов.

Выяснив эти вопросы, клиент может переоформить имеющуюся в выбранном банке дебетовую карту или оформить новую. Для этого в большинстве банков требуют паспорт с наличием отметки о регистрации, но могут попросить какой-либо другой документ (водительские права, справку о доходах, загранпаспорт).

Плата за выпуск взимается не во всех банках, но если она есть, то существенно отличается (600 — 3 000 руб.). Это зависит от предлагаемого банком набора услуг, например, страхования от кражи, процентной накопительной ставки на остаток средств.

Предпочтение при оформлении мультивалютной карты следует отдавать крупным банковским компаниям с хорошей репутацией. Лучше всего выбирать тот банк, где у клиента имеется зарплатная дебетовая карта, потому что в случае нехватки на счетах МВК средств для оплаты банк может подключить овердрафт.

В Топ-6 лучших мультикарт страны вошли: Тинькофф банк, Альфа-банк, Сбербанка, ВТБ банк, Россельхозбанк, Райффазенбанк.

Ответы на вопросы

Какие условия получения долларовой карты?

Чтобы заказать карточку необходимо быть совершеннолетним гражданином РФ. Место регистрации, постоянная или временная регистрации, как правило значения не имеют. Для оформления потребуется паспорт. Карта оформляется по заявлению от клиента, которое оформляется либо в представительстве банка, либо через сайт.

Можно ли пополнить долларовый счет рублями?

Пополнять/снимать денежные средства, осуществлять переводы со счета можно в любой валюте, будет произведена конвертация валюты по курсу банка. Доллар будет пересчитан по курсу банка на валюту операции.

Можно ли осуществлять переводы средств с электронных кошельков на долларовые карты?

Такая возможность предоставляется всеми банками. Владелец пластика может как пополнять электронный кошелек долларами, так и переводить с него деньги на карточный счет. Надо, чтобы карта была привязана к кошельку. Время перевода от 2 часов до 2 дней.