Валовый доход

Содержание:

- Примеры произведения расчетов

- Для чего используется понятие «валовая прибыль»

- Составляющие валовой доходности

- Чем прибыль отличается от выручки

- Формирование валового дохода

- Как провести расчет

- Зачем считать валовую прибыль

- Маржинальная прибыль

- Обзор 8 видов прибыли — формулы и описание

- Что такое прибыть?

- Расчет выручки

- Суть понятия и основные компоненты

- Пример валовой прибыли и чистой прибыли

- Что такое валовая прибыл

- 1) Значение валовой прибыли и чистой прибыли

- Списание товаров «в минус»

- Балансовая прибыль

- Ключевые отличия

Примеры произведения расчетов

Существует несколько различных формул, которые применяются в бухгалтерском расчете для подсчета размера валового дохода. В большинстве случаев используется простая формула:

«ВП = Д – (С + З)».

Давайте рассмотрим, что означают данные сокращения:

- «ВП» — сумма валового дохода;

- «Д» — доход, полученный от реализации товаров;

- «С» — себестоимость производства;

- «З» — дополнительные траты.

Валовая прибыль формула расчета с использованием бухгалтерского баланса:

«В» (с. 2110) – «СР» (с. 2120) = «ВП», где:

- «В» — выручка;

- «СР» — себестоимость реализации.

Для того чтобы составить грамотные расчеты потребуется детально проанализировать все траты предприятия, включая расходы связанные с себестоимостью продукции.

Расчеты на основе товарооборота используются в тех случаях, когда на различные виды выпускающихся товаров устанавливается единый размер наценки

Следует обратить внимание на то, что произведение подобных расчетов довольно удобно, поскольку в основу берется величина товарооборота компании. Термин «товарооборот» используется для характеристики итогового значения дохода, с учетом НДС

Для того, чтобы получить необходимые данные, следует:

«Т*РН/100-С=ВП», где:

- «ВП» — валовый доход;

- «Т» — результат товарооборота;

- «С» — себестоимость товарно-материальных ценностей;

- «РН» — расчетная надбавка.

Для определения расчетной надбавки потребуется провести следующую операцию: «Т/100+Т=РН». Показатель товарной надбавки вычисляется в виде процентов.

Ниже предлагаем ознакомиться с тем, как рассчитывается валовая прибыль предприятия на примере ИП «Цветочек», деятельность которого основывается на производстве и реализации сувенирных изделий. Ниже представлены финансовые ведомости за последние несколько лет, основывающиеся на сведениях о финансовой деятельности компании:

| Расчет ВП ИП «Цветочек» | |||

| Название показателя | Код | 2017 год | 2018 год |

| Доход от реализации | 2110 | 50 000 | 100 000 |

| Себестоимость | 2120 | 20 000 | 40 000 |

Основываясь на вышеупомянутых формулах, мы получаем, что доход предприятия увеличился на 30 000 рублей. Выбранная стратегия реализации готовой продукции позволила увеличить уровень выручки. Поиск новых путей развития компании может увеличить итоговую сумму в 2019 году.

Для чего используется понятие «валовая прибыль»

Как уже было сказано выше, термин «валовая прибыль» трактуется как общая выручка предприятия, полученная за определенный временной промежуток. Здесь следует учитывать полный объем выручки, кроме издержек, связанных с покрытием производственных расходов. Сведения об итоговой сумме, полученной в результате предпринимательской деятельности, отражаются в бухгалтерском балансе. Разница между валовой прибылью и чистой, заключается в том, что последний аспект включает в себя траты, связанные с налоговыми отчислениями и другими обязательными платежами.

Существует несколько факторов, которые влияют на итоговую сумму, полученную в результате предпринимательской деятельности. Такие факторы можно разделить на две условных категории. Первая категория факторов связана с действиями администрации компании. Каждый предприниматель самостоятельно контролирует масштабы своего производства. Для того, чтобы добиться максимального результата, осуществляются меры, направленные на снижение затрат, связанных с производством товара и увеличением объемов изготавливаемой продукции. Размер валовой прибыли зависит от степени эффективности продаж, а также производственных масштабов предприятия. Для того чтобы получить постоянный доход, необходимо постоянно проводить различные мероприятия с целью повышения качества изготовляемой продукции.

Внешние факторы, имеющие влияние на размер выручки, относятся ко второй категории. В данном вопросе следует учитывать:

- Особенности законов, на основании которых осуществляется деятельность предприятия.

- Состояние экономики и определенного рыночного сегмента, к которому относится продукция компании.

- Месторасположение предприятия.

- Природные ресурсы и экология.

Составляющие валовой доходности

Фирма получает прибыль главным образом за счет продажи товаров или оказания услуг. Но, как уже было замечено, торговля – это не единственный источник средств. К внутреннему валовому доходу относятся также:

- деньги, полученные в результате выигранных судебных процессов;

- штрафы, неустойки и пени, которые некое физическое или юридическое лицо вынуждено выплачивать данной компании;

- ценности, которые компания приняла на хранение согласно заключенному соглашению;

- часть средств из страхового резерва компании – вернувшихся или использованных не по прямому назначению;

- финансовая помощь предприятию;

- средства, полученные в итоге различных взаимодействий (от дивидендов – до процентов по долговым требованиям);

- деньги, вырученные от реализации ценных бумаг;

- банковские проценты, страховые поступления.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Формирование валового дохода

Под валовым доходом

понимают сумму средств, получаемых предпринимателем по итогам продажи услуг/товаров. Сумма зависит от количества проданного товара/оказанных услуг.

Попробуем представить, как формируется валовой доход:

- 1. Компания-производитель внедряет на рынок свои товары или услуги.

- 2. Продукция начинает пользоваться спросом у потребителя, в результате чего предприятию удается закрепиться на рынке.

- 3. Потребители покупают товары/оплачивают оказание услуг.

- 4. Компания-производитель получает деньги.

Те средства, которые поступают в казну этой компании в результате всех вышеперечисленных операций, и являются валовым доходом. Однако деньги потребителей – это только часть валового дохода, ведь его формирование происходит за счет всех возможных поступлений.

Как провести расчет

Расчет такой выручки проводится с использованием такой формулы:

ВВ = Пр — Сб,

где:

- ВВ — валовая выручка;

- Пр — общая прибыль;

- Сб – себестоимость производства реализуемой продукции.

Данный расчет используется, когда все показатели уже получены из отчета о финансовых результатах. Если же рассмотреть расчет валовой выручки по данному бухгалтерскому документу, то она будет выглядеть следующим образом:

2100 = 2110 — 2120, где каждая цифра отвечает за соответствующую строку в указанной форме документа,

а именно:

- 2100 – валовая выручка;

- 2110 – полная сумма прибыли;

- 2120 – полная технологическая себестоимость производства продукции.

К примеру, у предприятия был размер общей прибыли за 2014 год 120 тыс.рублей, а к концу 2015 года он вырос к 150 тыс.рублей. Себестоимость производства товаров, которые подпадают под реализацию , также изменилась с 40 тыс. рублей в 2014 году до 60 тыс.рублей в 2015 году.

В данном варианте можно посчитать выручку в 2014 и в 2015 году.

Соответственно, она будет равна:

- ВВ14= 120 000 – 40 000= 80 000 ( рублей)

- ВВ15 = 150 000- 60 000 = 90 000 (рублей).

Данные расчеты указывают на ее увеличение на протяжении года, что является положительным признаком деятельности компании.

Что такое валовая выручка узнайте из видео.

Зачем считать валовую прибыль

Валовая прибыль — это индикатор уровня рентабельности компании. Он зависит от ряда таких факторов как расходы, себестоимость продукта или услуги, количество продаж, стоимость работы персонала, ассортимента и так далее. Чем выше валовая прибыль, тем эффективнее работает компания. Поэтому, необходимо расчитывать этот показатель регулярно.

К тому же, для оценки эффективности работы компании важно анализировать разные данные. Нельзя делать выводы об успешности бизнеса только по одному показателю

Например, на основании валовой прибыли можно делать другие расчеты и вычислять валовую маржу и операционную прибыль.

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Обзор 8 видов прибыли — формулы и описание

1. Чистая прибыль

Это денежные средства, которые остаются у компании после уплаты всех налогов.

Расходы включают в себя налоги, оплата кредитов, затрат на производство.

Более точная формула:

Чистая прибыль — это чисто бухгалтерское понятие, поскольку для функционирования многих бизнесов нужны постоянные затраты. Если их не сделать, то компания может испытать проблемы в будущем.

2. Валовая прибыль

Прибыль вычисляется как разность между выручкой от продаж за определённый период и затратами, связанными с осуществлением этих продаж.

Валовую прибыль также еще называют «банковской».

Важной особенностью является, что в расчёт не входят расходы на управление, маркетинг, реализация ценных бумаг, пени, штрафы и прочие

3. Операционная прибыль

Прибыль, которую компания получает на основном бизнесе, называется «операционной».

На западе её называют EBIT («Earnings Before Interest and Taxes», перевод: «прибыль до выплаты налогов и процентов по заёмным средствам»).

Расходы включают коммерческие, управленческие и прочие.

По другому:

4. Балансовая прибыль

Это сумма прибылей предприятия от его уставной деятельности, внереализационных операций и от продажи основных активов. Другими словами: это деньги, полученные от всех видов деятельности компании.

Отражается в документах бухгалтерской отчетности организации в форме №1 «Бухгалтерский баланс» и форме №2 «Отчет о финансовых результатах».

5. Прибыль от реализации

Это более углубленный показатель балансовой. По факту является той же прибылью, что получается от продаж в предприятии торговли или в сфере оказания услуг.

Расходы включают себестоимость. В нормах бухучёта нету строгих нормативов, какие расходы относить в управленческие и коммерческие.

Что такое прибыть?

Прибыль – это экономический показатель, который рассчитывается с учетом двух переменных: выручки и издержек. Для получения результата необходимо от выручки отнять сумму издержек за аналогичный период.

Сразу стоит отметить важный факт – показатель прибыли не всегда будет положительным в отличие от выручки. Он вполне может в отдельные периоды уходить в минус. Что свойственно для любой коммерческой деятельности.

Виды прибыли и ее расчет

В отличие от выручки прибыль может быть рассчитана с учетом разных показателей, в зависимости отчего и будут отличаться ее виды.

Валовая прибыль – для ее расчета необходимо вычесть себестоимость производимых товаров или рабочего процесса (ВП=В-СС). Причем если компания занимается несколькими видами деятельности, то расчет ведется в каждой из отдельных категорий получения выручки. Именно за счет этого показателя определяется экономическая рентабельность по отдельному направлению бизнеса.

Этот же показатель берется банками при оценке платежеспособности предприятия по оформляемым кредитам.

Расчет валовой прибыли делается в зависимости от размера предприятия: ежемесячно, ежеквартально или один раз в год.

Чистая прибыль – это оставшаяся часть выручки после вычета из нее всех других издержек (налоги, зарплата, коммунальные платежи и другое).

Для расчета чаще всего используют следующую формулу:

Следовательно, эта сумма и является итоговым показателем эффективности работы в выбранном направлении. Полученную чистую прибыль могут перераспределять на выплату дивидендов, на увеличение уставного капитала или образования резервного фонда. А также часть средств могут направить на диверсификацию производства или расширение сфер бизнеса.

При высокой чистой прибыли резко возрастает инвестиционная привлекательность предприятия, если речь идет о производстве. А это может привлечь солидных инвесторов, что поможет еще больше расширить производственный процесс.

От чего зависит чистая прибыль?

Если валовая прибыль это только выручка за минусом издержек себестоимости, то на расчет чистой прибыли влияет множество других расходов, которые зависят не только от предприятия или предпринимателя. Их условно делят на 2 типа:

- Внутренние ¬– те что напрямую зависят от предприятия: увеличение или уменьшение числа нанятых работников, повышение аренды помещений, увеличение или уменьшение производительности, покупка нового оборудования, поломки и ремонт основных средств и др.

- Внешние – все те факторы, которые не могут контролироваться предприятием: изменения в законодательстве, увеличение или уменьшение конкурентов в выбранном сегменте, изменения в соглашении между контрагентами, повышение или снижение цены на сырье, пандемии, финансовый кризис в государстве, природные катаклизмы и многое другое, то что может повлечь снижение или увеличение дополнительных затрат предприятия.

Примеры прибыли

В качестве примера возьмем продуктовый магазин и производство. Для магазина валовой прибылью будет выручка без учета закупки товаров. Чистая же прибыль будет получена с учетом вычета арендной платы за помещение, налогов, зарплаты продавцов, коммунальных платежей, расходов на покупку моющих средств и другое.

Если расчет валовой и чистой прибыли делать для производства, то валовой прибылью будет выручка минус те издержки на производство с учетом амортизации оборудования, заработной платы рабочим, отчислениями на социальные нужды и прочие расходы необходимые для производства товара. А при расчете чистой прибыли необходимо дополнительно вычесть все переменные и фиксированные затраты необходимые для ведения коммерческой деятельности: содержание административного аппарата предприятия, налоги, реклама и другие расходы.

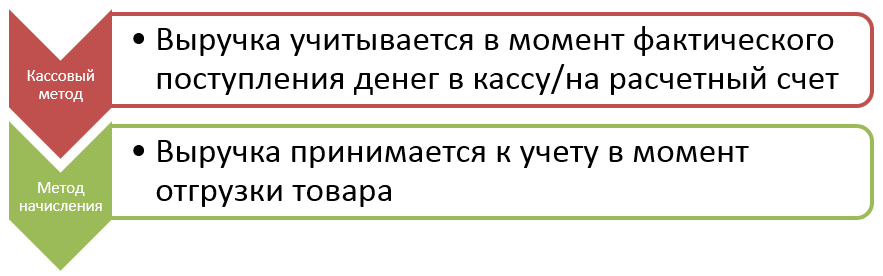

Расчет выручки

В бух. учете используют два способа определения объема выручки

- кассовый или метод по оплате – выручка принимается к учету в день зачисления денег на счет или поступления в кассу предприятия. Такой метод не вправе применять банки, МФО, кредитные потребительские кооперативы, а также компании, чистая выручка которых превышает 1 миллион руб. в квартал;

- начисления или метод по отгрузке – компания фиксирует выручку в момент поставки товара, т.е. при переходе права собственности к контрагенту. Дата оплаты в данном случае роли не играет

Если компания не попадает под действие закона об обязательном применении метода расчета по отгрузке, то собственник самостоятельно определяет способ признания выручки. Выбранный метод закрепляется в учетной политике.

Субъекты малого предпринимательства чаще используют кассовый способ расчета выручки, т.к. при фактическом поступлении финансов они могут расплатиться с бюджетом по налогам, начисляемым на прибыль.

Если компания выбрала метод по оплате, но в течение отчетного периода в какой-то квартал выручка превысила 1 млн., то она обязана не только начать применять метод по отгрузке, но и пересчитать выручку и налоги с начала года в соответствии с методом начисления.

Суть понятия и основные компоненты

Валовой прибылью называют общий доход предприятия, полученный им за определённое время и учитывающий доходы от всех видов деятельности за вычетом производственных издержек. Говоря иначе, это прибыль, которую получит организация после того, как будут вычтены все затраты, связанные с изготовлением и продажей своих товаров или предоставлением своих услуг. Валовая прибыль схожа с балансовой, однако, балансовая прибыль является совокупным доходом компании до налогов, а валовая – доходом до налогов и других дополнительных затрат.

Валовая прибыль складывается из нескольких компонентов:

- Средств от реализации продукции или оказания услуг.

- Выгоды, полученной от лесных и сельскохозяйственных угодий.

- Финансов, полученных от продажи имущества или оборудования предприятия.

- Денежных средств от сопутствующих доходов, а также от реализации акций.

Пример валовой прибыли и чистой прибыли

Гигант розничной торговли JC Penney был одним из многих розничных торговцев, которые за последние несколько лет испытали финансовые трудности. Ниже приводится сравнение валовой прибыли и чистой прибыли компании в 2017 году, а также обновленные данные за 2020 год.

2017 г.

JC Penney представила следующий отчет о прибылях и убытках за 2017 год в годовом отчете за 10 тыс.

- Выручка и чистые продажи : 12,50 млрд долларов.

- Валовая прибыль : 4,33 млрд долларов или (общая выручка 12,50 млрд долларов – себестоимость 8,17 млрд долларов).

- Чистая прибыль: убыток $ 116 миллионов людей.

Хотя JC Penney заработала в том году 4,33 миллиарда долларов валовой прибыли, после вычета оставшихся расходов, включая коммерческие, общие и административные (SG&A) расходы, плюс процентные расходы по своему долгу, компания фактически понесла убыток в размере 116 миллионов долларов

Этот пример из реальной жизни демонстрирует, почему так важно анализировать финансовую отчетность компании с использованием нескольких показателей, чтобы точно определить, хорошо ли работает компания или терпит убытки

Что такое валовая прибыл

Валовая прибыль — это показатель совокупного дохода, получаемого от бизнеса, после учета затрат, необходимых для производства продукции или предоставления услуг. Высокое значение данного показателя указывает на то, что развитие бизнеса идет по правильному пути. Низкий показатель, с другой стороны, указывает на необходимость анализа таких областей как управление, маркетинг, команда — возможно, даже всего вышеперечисленного вместе взятого.

В отличие от чистой прибыли, то есть денег, которые бизнес приносит по факту принятия во внимание всех расходов, валовая прибыль — это деньги, из которых бизнес оплачивает эти издержки, включая коммунальные услуги, страхование, оплату труда сотрудникам, промоушн и налоговые сборы.

Размер показателя прямо зависит от:

- Скорости роста производственных объемов;

- Разнообразия ассортимента;

- Уровня эффективности продаж;

- Наличия мероприятий по увеличению эффективности;

- Себестоимости;

- Качества производимого продукта;

- Эффективности запускаемых промоакций.

- Экономического и политического состояния на территории страны;

- Наличия стимулирующих бизнес программ.

1) Значение валовой прибыли и чистой прибыли

Одним из основных различий между валовой прибылью и чистой прибылью является то, что два условия бухгалтерского учета определяются по-разному.

Валовая прибыль описывает прибыль, которую организация оставляет после вычета всех прямых расходов, связанных с производственным процессом

Важно подчеркнуть, что вычитаются только те издержки, которые непосредственно связаны с производственным процессом

С другой стороны, чистая прибыль — это остаточный доход, который получает организация после вычета всех вычитаний всех расходов, которые несет организация в течение производственного периода определенного года или финансового периода. Все прямые и косвенные расходы должны быть вычтены, чтобы компания могла реализовать свою чистую прибыль.

Списание товаров «в минус»

Наиболее частая ситуация, которая влечет неправильный расчет себестоимости – это списание товаров в минус. Т. е. по программе товар у вас на складе отсутствует, но вы его все равно продаете.

Если пользователи вводят документы в базу оперативно (т. е. сегодняшней датой и текущим временем), то продать товар в «минус» не получится – программа сообщит об ошибке. Но если пользователи вводят документы в базу неоперативно (т. е. задним числом), то программа позволяет списать товары в минус. При этом выдаются сообщения об ошибках, но документ все равно проводится и товар списывается.

Примечание: списание в минус и соответствующие ошибки могут возникнуть и при проведении документа текущим временем, если у пользователя есть права на превышение остатков по складу и по организации. Данные права даются в настройке дополнительных прав пользователей.

Пример документа «Реализация товаров и услуг»:

Сообщения об ошибках:

В отчете по валовой прибыли мы увидим по данной продаже нулевую себестоимость и, соответственно, 100% валовую прибыль.

Причины возникновения отрицательных остатков могут быть разными, но в основном встречаются следующие:

- Документ поступления товаров еще не введен в базу.

- Документ поступления товаров введен в базу, но более поздним временем, чем продажа товаров.

- На складе возникли излишки товаров или пересортица.

В случае возникновения излишков товаров или пересортицы нужно произвести инвентаризацию товаров на складе и оприходовать излишки. Оприходование излишков должно быть проведено до того, как товар будет продан.

Если же ошибка возникла из-за неправильных дат документов, то достаточно поправить даты и перепровести документ реализации товаров.

Оценить остатки товара и разобраться с причиной возникновения ошибки можно в отчете «Ведомость по товарам на складах».

В настройке отчета сделаем группировки по складу, номенклатуре и документу движения. Также установим флаг «Отрицательное красным» (чтобы видеть отрицательные остатки) и поставим отбор по нужному товару:

Пример сформированного отчета:

В данном случае мы видим, что реализация товаров была оформлена на 3 часа раньше, чем поступление товаров на склад. Для правильного списания достаточно поменять время реализации на более позднее и провести документ.

Если даты документов находятся в разных днях (например, поступление 1 апреля, а продажа сделана еще 31 марта), то нужно более подробно разобраться в данной ситуации. Возможно, один из документов введен в программу неправильной датой (например, поступление товаров и документы по нему были от 30 марта, а в программе поставили неправильную дату). Или поставщик прислал первичные документы, оформленные неправильной датой (например, товар поступил 30 марта, а поставщик прислал документы, датированные 1 апреля) – в таком случае понадобятся новые документы от поставщика.

В любом случае, в конечном итоге никаких отрицательных остатков в отчете быть не должно, а поступления товара должно быть оформлено раньше по времени, чем его продажа.

Пример отчета после исправления:

Балансовая прибыль

Чтобы понять, что такое балансовая прибыль, необходимо знать, что она представляет собой совокупную прибыль предприятия в целом, которая была зафиксирована на счету предприятия (балансе) в конкретный временной промежуток. Под понятие балансовой прибыли объединяются все виды доходов, поступивших от различных непроизводственных или производственных манипуляций. Это своего рода чистая прибыль, только налоги и прочие установленные платежи еще не вычтены. Балансовая прибыль в состоянии показать наглядно эффективность осуществляемой организацией стратегии, а также результативность решений, которые принимали управленцы.

Балансовый анализ дает возможность оценить реализацию плана в сравнении с показателями за предыдущий отчетный период. Помогает установить причины, которые повлияли на отставания от плана, определить недочеты в системе управленческого аппарата, источники убытков, а также сформировать ресурсы для приумножения прибыли.

Элементы, образующие балансовую прибыль:

- ущерб либо же доход от реализации;

- ущерб либо же доход от дополнительных направлений реализации;

- ущерб либо же доход от операций, проведенных вне реализации.

САМ ЗАРАБАТЫВАЮ ЗДЕСЬ

Ключевые отличия

Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу. В результате это важный показатель для определения того, почему прибыль компании увеличивается или уменьшается с учетом продаж, производственных затрат, затрат на рабочую силу и производительности. Если компания сообщает об увеличении выручки, но это более чем компенсируется увеличением производственных затрат, таких как оплата труда, валовая прибыль за этот период будет ниже.

Например, если компания наняла слишком мало производственных рабочих на период своей высокой нагрузки, это привело бы к увеличению оплаты сверхурочных для существующих рабочих. Результатом будут более высокие затраты на рабочую силу и снижение валовой рентабельности. Однако использование валовой прибыли в качестве показателя общей прибыльности было бы неполным, поскольку оно не включает все другие затраты, связанные с ведением успешного бизнеса.

С другой стороны, чистая прибыль представляет собой прибыль от всех аспектов хозяйственной деятельности компании. В результате чистая прибыль более инклюзивна, чем валовая прибыль, и может дать представление об эффективности управленческой команды.

Например, компания может увеличить свою валовую прибыль, одновременно неправильно управляя своим долгом, взяв слишком много займов. Дополнительные процентные расходы на обслуживание долга могут привести к снижению чистой прибыли, несмотря на успешные продажи и производственные усилия компании.