Как выбрать самый надежный банк в 2021 году: для крупного или небольшого вклада, и с хорошими ставками

Содержание:

- На что обратить внимание при выборе вклада

- На что обращать внимание при выборе вклада

- Ренессанс

- Какие могут быть риски?

- Совкомбанк

- Сравнительная таблица лучших предложений на сегодня

- Оцениваем риски

- В каком банке лучше делать вклад?

- Кладем деньги в банк под проценты выгодно

- Абсолют Банк

- Резюме

- Комбинированные вклады и другие хитрости

- Вопрос надежности

- На что обратить внимание при выборе вклада?

- Заключение

На что обратить внимание при выборе вклада

Если вы планируете класть деньги на депозит, стоит обратить внимание на его условия, чтобы такой способ хранения средств был выгодным. Какие моменты нужно учесть:

Пополнение вклада. Это актуально, если у вас есть возможность регулярно откладывать деньги, и вы хотите держать их все в одном месте. Если же у вас появилась единовременно какая-то сумма, но возможности откладывать нет – то нет смысла задумываться об этом условии депозита. Возможность снять деньги частично

Важно, чтобы при необходимости вы смогли снять наличные с вашего счета, сохранив начисленные проценты (которые просто будут начисляться в дальнейшем на меньшую сумму). Большой плюс депозита – капитализация процентов

Это означает, что сумма начисленных процентов и сумма вклада постоянно объединяются, и на них опять-таки начисляются проценты. Возможность пролонгации договора. В этом случае вы можете не закрывать имеющийся вклад по окончании его действия, а продлить договор на такой же срок в случае необходимости. Главное – заранее узнать, сохранятся ли изначальные условия договора, будет ли вам это выгодно.

Класть деньги на депозит следует, понимая, каким образом будут начисляться проценты. Существуют разные варианты:

- в конце действия вклада (при его закрытии вы получите всю сумму вместе с начисленными процентами);

- ежемесячное начисление процентов;

- перечисление процентов по вкладу на специальный счет (если это прописано в договоре).

Чрезвычайно важно узнать, входит ли банк, в который вы планируете класть деньги, в программу обязательного страхования вкладов. 1 400 000 рублей – это та сумма, выплату которой вам гарантирует закон в случае, если с банком что-то случится

Сегодня банки часто лишаются лицензий. Если это произошло с вашим банком, то, скорее всего, ему будет назначен преемник, который и займется страховыми выплатами. Они всегда осуществляются в рублях по курсу ЦБ РФ независимо от валюты вашего вклада.

Соответственно если вы планируете класть на депозит сумму, превышающую 1 400 000 рублей, то лучше разбить её на две или более частей и положить в разные банки. Если все деньги будут лежать в одном банке (даже на разных счетах и в разных филиалах), то в случае проблем у него вернуть удастся только 1 400 000 рублей.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Нелишним будет напомнить, что чем известнее и крепче банк, чем надежнее его репутация, тем спокойнее будет вам. Да, сейчас многие мелкие банки предлагают очень привлекательные условия по вкладам, высокие проценты. Однако в условиях, когда банки банкротятся и лишаются лицензии один за другим, стоит ли игра свеч? С одной стороны вы можете рискнуть, выгодно вложиться, получить неплохую прибыль, а с другой – заработать себе проблемы и длительное время разбираться со страховыми выплатами.

На что обращать внимание при выборе вклада

Ставка и срок вклада. Как правило, наиболее выгодные ставки имеют вклады сроком от 6 месяцев до 1 года.

Минимальная сумма вклада. Банки устанавливают минимальный размер вклада по своему усмотрению. Это может быть 1 или 10 тысяч рублей, а может и 1 млн. рублей. Средний минимальный размер вкладов находится на уровне 50 тысяч рублей. В рамках данной статьи мы ограничим минимальную сумму 100 тысячами рублей, и только при обзоре обычных вкладов повысим предел до 300 тысяч.

Возможность пополнения. Даже если вы будете довносить на вклад в месяц по 1-2 тысячи рублей, это существенно повысит вашу доходность.

Льготное расторжение договора

У большинства банков при расторжении депозитарного договора вы получите свои проценты по ставке вклада «до востребования» равной 0,01% годовых.

Сравнивая вклады в разных банках, обращайте внимание не на «ставку по вкладу», а на «эффективную ставку» – то есть то, что вы реально получите с учетом всех капитализаций и пополнений. Если она не указана в параметрах депозита, то, зная все условия, ее можно рассчитать на калькуляторах, которые есть в открытом доступе в сети

Например такой. Сравнить разные вклады можно так же по размеру получаемого в конце срока дохода.

Капитализация. Может быть ежемесячной или в конце срока действия вклада. Ежемесячная капитализация принесет вам большую доходность за счет действия сложного процента.

Рассмотрим на примере:

Вклад под 6% годовых, начальная сумма 100 000 рублей.

При наличии ежемесячной капитализации, ваш доход за год составит 106 168,18 рублей, а ваша эффективная процентная ставка составит 6,17% годовых (то есть по факту вы получили больше на 0,17%), потому что при капитализации, проценты начисляются и на сумму уже полученных ранее процентов в том числе.

При отсутствии капитализации и выплате процентов только в конце срока действия вклада, ваш доход составит 106 000,00 рублей, то есть процентная ставка останется неизменной.

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Какие могут быть риски?

Каждый инвестор знает, что риски есть везде. Существуют менее рискованные инвестиции, а бывают и очень рискованные. Банковские вклады можно отнести в группу инвестиций с малым риском.

Инвестор может влиять на процент риска своего депозита. Например, выбирая менее надежный банк для вклада, риск становится значительно выше. Стоит напомнить, что при инвестиции на сумму свыше 1,4 млн в один банк, вклад не будет рассматриваться как страховой случай. Лучшим решением будет разделить крупную сумму на несколько частей и положить их под процент в несколько разных банков.

Законное постановление о страховании вкладов физических лиц дает больше уверенности инвесторам. При соблюдении всех правил риск потерять денежные средства приближен к нулю.

Совкомбанк

Данный банк уже был представлен в нашей подборке – в нем предлагается вообще самый выгодный вклад среди российских банков. Правда, при оформлении Халвы.

Если оформление Халвы в ваши планы не входят, а доходность получить хочется, то можете открыть в Совкоме вклад «Рекордный процент». Между нами говоря – не такой уж прям и рекорд, но для госбанка – хорошее значение.

Ставка зависит напрямую от срока:

- на 60 дней – 7,6%;

- на 365 дней – 7%.

Проценты начисляются в конце срока. Пополнения и снятия денег со счета не предусмотрено. Зато есть пролонгация. Хотите максимальную ставку – открывайте двухмесячный счет с автопродлением.

Сумма – от 50 тысяч рублей. Вполне нормально.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

| Банк/Вклад | Максимальная эффективная процентная ставка, % | Минимальная сумма, ₽ | Срок |

| Совкомбанк / Весенний процент с Халвой | 7,6 | 50 000 | 60–365 дней |

| Локо-Банк / Получай проценты | 7,05 | 50 000 | 100–400 дней |

| Восточный Банк / Весенний | 7 | 30 000 | 31–367 дней |

| Инвестторгбанк/Максимальный | 6,6 | 50 000 | 181–370 дней |

| Банк Зенит / Праздничный 700+ | 6,55 | 30 000 | 730 дней |

| МКБ / Все включено Максимальный доход | 6,3 | 1 000 | 95–730 дней |

| Хоум Кредит Банк / 36 месяцев Плюс | 6,3 | 1 000 | 36 месяцев |

| Банк Русский Стандарт / Весенний доход | 6,25 | 30 000 | 181 день |

| Тинькофф Банк / СмартВклад | 6,06 | 50 000 | 3–24 месяца |

| Банк Уралсиб / Высота | 6,5 | 30 000 | 91–732 дня |

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Оцениваем риски

Вложение денег под проценты — наименее рисковый финансовый инструмент инвестирования. По степени риска он уступает, пожалуй, только государственным федеральным облигациям, дефолт которых возможен только при банкротстве страны. Такая надежность обусловлена:

- сложностью получения лицензии на осуществление банковской деятельности и жестким надзором со стороны Центробанка (интересный факт: только в 2016 году в России были отозваны лицензии у 46 банков);

- действующей системой страхования вкладов под эгидой Агентства по страхованию вкладов (АСВ).

Имейте в виду:

- страхованию подлежат депозиты физических лиц и индивидуальных предпринимателей (юридические лица — вне зоны ответственности АСВ);

- лимит страховой суммы – 1 400 000 рублей (с декабря 2014 г.);

- лимит установлен для всех счетов в одном банке;

- страховое возмещение для валютных депозитов рассчитывается по курсу ЦБ на дату возмещения (поэтому открывая валютный вклад, рассчитайте его сумму с поправкой на рост курса).

Подробнее о страховании вкладов читайте в статье страхование вкладов в России.

Таким образом, не бойтесь открыть вклад в банке — даже в случае его банкротства ваши сбережения будут защищены. Но есть риски, которых вам не избежать:

- риск инфляции;

- валютные риски.

Поэтому:

Правило 5. «Длинные» вклады в сумме, превышающей 1 400 000 рублей, дробите на несколько частей, и храните их в разных банках и разных валютах.

Правило 6. Не храните в банках все ваши сбережения, используйте иные доходные инвестиционные возможности, чтобы защитить средства от инфляции и заработать.

Альтернатива банковским вкладам существует. Выделим ряд финансовых инструментов, которые при минимальном риске обеспечат рентабельность, превышающую ставки по банковским депозитам:

- Индивидуальный инвестиционный счет — благодаря беспрецедентным налоговым льготам позволит собрать целый портфель инвестиционных активов.

- Облигации федерального займа. Например, можно рассмотреть: облигации федерального займа для физических лиц выпущенные в 2017 году.

- Инвестициии в недвижимость.

- Вложения в паевые инвестиционные фонды.

В каком банке лучше делать вклад?

У банковских депозитов не самая высокая прибыль, есть и другие способы вложения денежных средств с большей доходностью. Инвестиции с высокими доходами отличаются большими рисками. Если вкладчика интересует прежде всего надежность инвестиции, то в этом случае прекрасно подойдет банковский депозит под процент.

К выбору банка для депозита следует отнестись с полной степенью серьезности. Вкладчик должен понимать, что любой способ вложений является риском

Чтобы обезопасить себя и уменьшить риски, нужно обратить внимание только на самые популярные банки, обладающие проверенной и надёжной репутацией

Большинство людей при выборе банка для денежного депозита делают акцент на величине годовых процентов. Этот подход не совсем верен. Как правило, небольшие банки предлагают высокий процент по депозитам, чтобы привлечь как можно больше клиентов. Крупные финансовые организации предлагают более низкий процент, но надежность вкладов в таких банках существенно выше.

Банковские депозиты отличаются своими условиями — у каждого вклада есть определенный срок, на который вкладчик оставляет в банке свои сбережения. Процентные ставки по каждому депозитному предложению очень сильно разнятся

Максимальная и минимальная сумма вложений у всех депозитов различная, на этом также следует акцентировать внимание при выборе необходимого финансового продукта

В первую очередь вкладчику необходимо определиться с тем, какую сумму денег нужно отдать в банк под процент. Во-вторых, нужно подумать, на какой срок делать вклад. Еще один нюанс – выбор валюты для депозита. Свои сбережения вкладчик может вложить под процент в разных валютах (будь то рубли, евро, либо же доллары).

Согласно закону о страховании физических лиц в банках Российской Федерации №177-ФЗ от 23 декабря 2003 года, если у банка РФ была отозвана лицензия, вкладчику этой банковской организации будет выплачена сумма депозита, но она не должна быть выше значения в 1 400 000 руб. Только для депозитов, которые не превышают 1 400 000 руб. в одном банке, будет действовать страховой случай. Если клиент решил инвестировать средства на сумму более 1 400 000 руб., то их следует распределить по нескольким банкам. Так можно обезопасить себя. Если у банка, в котором был сделан вклад, отзовут лицензию, то инвестору будет возмещена сумма депозита.

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru. На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту

Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета

Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

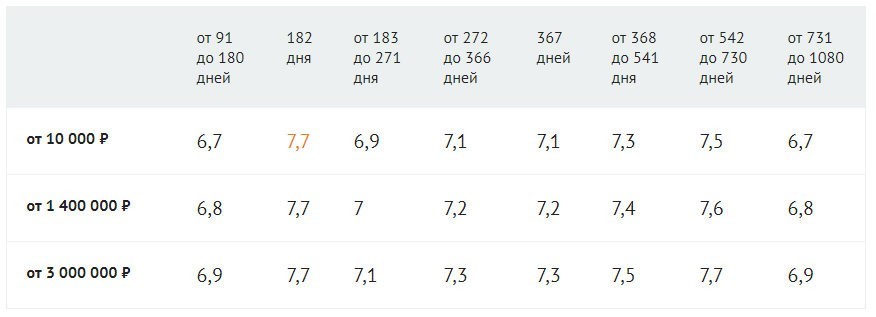

Абсолют Банк

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

-

проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел

Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.