Пенсионный фонд российской федерации сегодня

Содержание:

Что такое «Накопительный пенсионный фонд», для чего он нужен, и какие имеет риски?

Как уже говорилось выше, для того чтобы повлиять на размер дополнительной пенсии, необходимо пополнять ее накопительную часть.

На сегодняшний момент это доступно только тремя способами:

- Путем дополнительных взносов участников программы софинансирования пенсии, действующей с 31 декабря 2014г по 31 декабря 2015г.;

- За счет материнского капитала. В том случае если держатель средств решит направить их на формировании пенсии;

- Благодаря полученным инвестициям. Напомним, что пенсионный фонд обязан перечислять инвестиционный доход на счета вкладчиков в конце каждого расчетного года.

Естественно, что каждый вкладчик имеет полное право знать, какой доход он получил за прошедший период, а так же управлять своими накоплениями. Но сделать это можно только путем выбора страховщика. В качестве инвестора может выступать государственная корпорация «Внешэкономбанк», которая управляет деньгами «молчунов», либо НПФ.

Итак, негосударственный пенсионный фонд – это юридическое лицо, осуществляющее свою деятельность в области пенсионных взносов своих участников. Оно действует исключительно в интересах вкладчиков, и управляет их отчислениями. А именно решает, в какой же проект инвестировать отчисления.

В конце каждого периода пенсионный фонд обязан отчитаться перед лицами, доверившими ему свои деньги. Происходит это путем предоставления выписки, в которой подробнейшим образом должны быть отражены суммы отчислений, а так же результаты деятельности фонда.

Уточним, что фонд может сработать как в «плюс», так и в «минус». Естественно, что если вкладчик видит в выписке отрицательный результат – это означает, что за период работы фонда никаких отчислений на счет накоплений не поступит. И деньги участников пролежали, мягко говоря, безрезультатно. В таком случае гражданин может перевести свои накопления в другой более результативный фонд. Более подробно этот момент будет рассмотрен немного позже.

Еще ряд негативных моментов НПФ заключается в следующем:

Население нашей страны осторожно относятся к таким организациям, и как следствие имеется низкий уровень доверия;

К сожалению, в законодательстве наблюдается множество пробелов касательно работы НПФ;

Наличие высоких расходов на обслуживание. Управляющая компания и сам пенсионный фонд за свою работу берут высокое вознаграждение;

Ко всему прочему пока наблюдается крайне низкая доходность

Сложно сказать по каким причинам происходит подобное явление. Одной из причин естественно может являться экономическая ситуация в стране, вследствие чего доходы НПФ едва могут перекрыть инфляцию.

Но, несмотря на имеющиеся риски, НПФ имеет и массу положительных сторон. Одной, из которых является – возможность получать наиболее высокую пенсию. Поэтому подходить к выбору страховщика нужно со всей ответственностью.

Страховая пенсия – из чего состоит

Считается самым распространенным в Российской Федерации типом пенсионного обеспечения. Все люди, у которых есть СНИЛС, считаются застрахованными гражданами. Страховщиком здесь является ПФР.

Для подсчета страховых пенсий число пенсионных баллов (ПБ) помножается на цену одного ПБ. Полученный результат складывается с размером фиксированной выплаты.

ПБ зачисляются за каждый год официальной работы россиянина. Количество ПБ зависит от страховых взносов, которые поступили на лицевой счет, и выбранного типа пенсионного обеспечения. За год можно накопить максимум 10 ПБ, а при формировании накопительной пенсии – 6.25.

Особенностью ПБ считается то, что они начисляются даже в нестраховые периоды, к примеру:

- армейская служба;

- уход за несовершеннолетними;

- уход за лицом с инвалидностью 1 группы;

- уход за несовершеннолетним с инвалидностью.

Ежегодно цена ПБ проходит индексацию. При оформлении пенсионных выплат имеющиеся ПБ конвертируются в рубли при учете своей цены в год ухода гражданина на пенсию.

Фиксированная выплата гарантирована государством, подлежит индексации. Также в РФ предусмотрены повышающие коэффициенты для граждан, отложивших оформление пенсионного обеспечения на более поздний срок.

Страховые пенсии включают в себя выплаты:

- по старости;

- по инвалидности;

- по потере кормильца.

По старости

Чтобы начать получать страховое пенсионное обеспечение по старости, требуется:

- достигнуть соответствующего возраста или получить право на оформление выплат досрочно;

- наработать необходимый трудовой стаж;

- иметь нужное число ПБ.

Для мужчин пенсионный возраст равен 60 годам, для женщин – 55. Минимально необходимый трудовой стаж равен 15 годам.

Оформить страховую пенсию по старости возможно в любое время после того, как возникнет право на нее. Россиянам, у которых не хватает стажа/ПБ, назначается социальное пенсионное обеспечение.

Инвалидности

Для оформление страховых выплат по инвалидности нужно иметь документ, который подтверждает наличие инвалидности, а также наработать стаж (хотя бы 1 день). С принятием нового законопроекта пенсионное обеспечение инвалидам предоставляется независимо от причины утраты работоспособности.

При определении группы инвалидности эксперты МСЭ предоставляют гражданину выписку из акта освидетельствования, где прописано, до какой даты она действует (может быть оформлена на бессрочный период).

Потере кормильца

Эта страховая пенсия предоставляется гражданину, если он является иждивенцем скончавшегося кормильца, который имел трудовой стаж. Исключение – ситуации, когда иждивенец совершит правонарушение/преступление, которое привело к гибели кормильца.

Неработоспособными иждивенцами могут быть признаны сын/дочь, внуки, муж/жена, мать/отец. Полный список родственников, которые относятся к группе неработоспособных, приведен в статье 10 ФЗ «О страховом пенсионном обеспечении».

Дополнительную информацию по видам страховой пенсии смотрите в видео:

Виды пенсий

В системе ОПС Российской Федерации предусмотрено 4 типа пенсионного обеспечения:

- Страховое – ежемесячно выплачивается россиянам, чтобы компенсировать им зарплату либо иной доход, который был утрачен после достижения установленного возраста.

- По государственному обеспечению – отличается от страхового тем, что выплачивается за выслугу лет военнослужащим, космонавтам, чиновникам.

- Накопительное – формируется за счет платежей нанимателей в ПФР и прибыли, полученной от инвестирования взносов страхователей в различные проекты.

- Добровольное – выплачивается НПФ, обычно взносы в фонд делает сам гражданин, а не его работодатель.

Программа накопительного пенсионного обеспечения в системе ОПС

Накопительное пенсионное обеспечение выплачивается раз в месяц до конца жизни застрахованного лица, формируется благодаря взносам нанимателей и доходу от инвестирования этих средств. Формирование такой пенсии доступно россиянам, родившимся после 1967 г. и сделавшим выбор в пользу накопительного пенсионного обеспечения.

Россияне, родившиеся после 1967 г., в пользу которых страховые взносы станут делаться нанимателями в 1-й раз только с 2014 г., могут выбрать тип своего пенсионного обеспечения (формировать лишь страховое пенсионное обеспечение либо еще и накопительное) в течение 5 лет с даты, когда был сделан 1-й страховой взнос.

У россиян, родившихся до 1967 г., накопительная пенсия может формироваться лишь за счет добровольных платежей в рамках госпрограммы софинансирования пенсионных накоплений. Кроме того, россияне могут направлять средства маткапитала на накопительное пенсионное обеспечение. Если россиянин трудоустроен, страховые платежи на ОПС идут только на увеличение страхового пенсионного обеспечения.

Величина накопительной части определяется при учете ожидаемого периода выплаты с 2019 г. (21 год, то есть 252 месяца). Для расчета ежемесячно предоставляемой пенсии нужно размер накопительной части поделить на 252 месяца. Ежемесячная выплата будет больше, если оформить пенсию позже. К примеру, если оформить пенсию на 12 месяцев позже, размер накопительной части будет делиться на 240, а не на 252 (252 — 12 = 240).

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Проблемы в пенсионной системе

Государственная система пенсионного страхования – проблема, возникшая не сегодня. Количество трудоспособного населения сокращается, а иждивенцев преклонного возраста растет. В России ситуация усугубляется недоверием к государственной системе пенсионного обеспечения. Я допускаю обстановку, при которой поступлений в пенсионный фонд может не хватить для выплат. Характерный случай: в 2021 году правительство предпочло сэкономить порядка 150 млрд руб., заменив индексацию пенсий одноразовой выплатой пяти тысяч рублей. В экономическом прогнозе ВЭБа уже заложено повышение пенсионного возраста с 2021 года. Судя по плачевному состоянию пенсионного бюджета, этот прогноз с большой вероятностью сбудется. К такому решению подталкивает и демографическая ситуация со стареющим населением. Прежде чем анализировать проблему, вспомним, что такое НПФ.

Негосударственный пенсионный фонд – это юридическое лицо со статусом некоммерческой организации, которое занимается накоплением и управлением пенсионными активами. НПФ распоряжается средствами вкладчиков в установленных законодательством рамках. За управление деньгами НПФ получает вознаграждение в размере 8–15% от инвестиционного дохода. Более 90% всех пенсионных накоплений, не считая ПФР, приходится на топ-15 крупнейших НПФ.

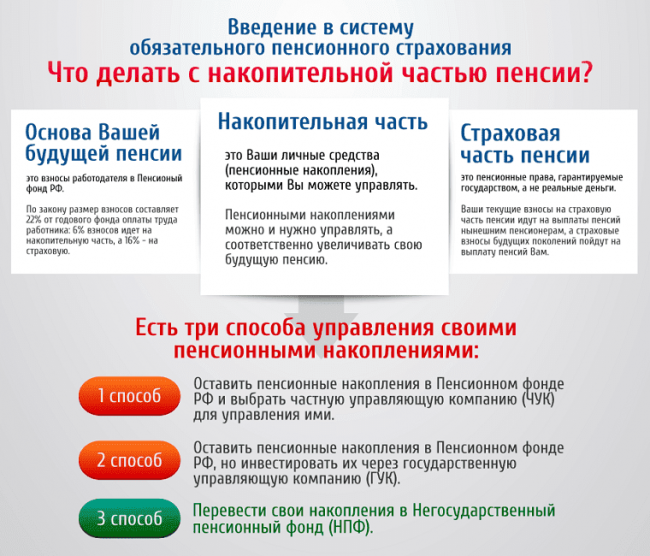

Напомню, что будущая пенсия с 2002 года делится на 2 части: страховую и накопительную. Из 22% отчислений работодателя с ФОТ (фонда оплаты труда):

- 16% идет в страховую часть, на текущие выплаты пенсий через ПФР;

- 6% — в накопительную часть, которая аккумулируется на лицевом счете застрахованного.

По умолчанию накопительная часть направляется в ПФР, где ею распоряжается Управляющая компания ВЭБ (Внешэкономбанк). Гражданину дается право выбрать УК в рамках того же ПФР или перевести накопительную часть в негосударственный фонд.

До конца 2015 года каждый застрахованный должен был сделать выбор:

- Ничего не предпринимать и стать «молчуном», то есть, согласиться с тем, что накопительная часть объединяется со страховой в ПФР. ВЭБ вкладывает деньги в консервативные бумаги – гособлигации, акции «голубых фишек» ипотечные портфели.

- Перевести накопительную часть в частный НПФ. Такой выбор сделали около 35% работающих россиян. Этот процент год от года увеличивается.

В 2014 году был введен мораторий на накопительную часть, который будет действовать как минимум до 2021 года. Из-за этого НПФ лишились значительной части поступлений. Согласно отчетности Агентства по страхованию вкладов (АСВ) 34 НПФ ушли с рынка и остались должны кредиторам и будущим пенсионерам 96 млрд рублей. 30 находятся в процессе ликвидации, из них 5 имеют признаки преднамеренного банкротства. То есть, помимо политики государства, на эффективность пенсионной системы повлияла недобросовестность менеджмента некоторых фондов. На момент написания статьи, на рынке осталось 66 действующих фондов с лицензией. Это в два раза меньше, чем в 2012 году.

Рекомендую прочитать также:

Для чего инвестору Индекс промышленного производства

Индекс промышленного производства: о чём он может предупредить

Деятельность

Интересно, что биография политика начинает четко прорисовываться с 1991 года, когда он устроился в Сбербанк, заняв должность экономиста в управлении международного сотрудничества. А до этого, обучаясь в университете, он активно проявлял гражданскую позицию, руководил комсомольской организацией МГУ. Это тоже много говорит о его организаторских и административных способностях, умении управлять людьми, быть лидером. Но он не остался приверженцем Коммунистической партии.

В 2010 году политик вступил в партию «Единая Россия», в которой пребывает до сих пор. Кроме Сбербанка, он успел поработать в страховых структурах, в частности, в компании Росгосстрах, где занял не менее впечатляющую должность финансового директора, а затем стал первым заместителем Председателя Правления. Это является очередным доказательством, что Андрей Степанович — амбициозный человек и умеет строить карьеру в разных областях. Хорошую должность он имел имел в Сбербанке, в Росгосстрахе достиг немалых высот, а затем ушел в политику и управление, став в итоге, как известно, руководителем Пенсионного фонда. Другие особенности карьеры:

- В 2001 году он стал заместителем Министра природных ресурсов, занимаясь финансово-экономической работой.

- В 2003 году он вошел в Аппарат Правительства, став заместителем руководителя.

- В 2004 году он стал Президентом Российского союза автостраховщиков.

- По-настоящему активно его политическая карьера началась после 2010 года, когда он вступил в партию «Единая Россия». В 2013 году он стал Председателем фонда Социального страхования РФ, где проработал до февраля 2021 года.

- В феврале 2021 года он был назначен Председателем Правления Пенсионного фонда РФ.

Это один из ярких примеров того, как человек, обладающий достаточным уровнем амбиций, лабильностью способен успешно делать карьеру в самых разных сферах: в геологии, финансах, страховой деятельности, политической и не только. При этом он умело и дозировано подает информацию о себе, скрывая личную жизнь и не афишируя все факты биографии

Надо сказать, что такой головокружительный успех, конечно, привлёк к политику большое внимание и породил разнообразие отзывов о его деятельности

Имеется и критика. Так, отмечается, что в 2019 году он заработал более 10 млн рублей, а его супруга 8 млн рублей. На супругу оформлено 8 земельных участков, общая площадь которых более 8000 квадратных метров. Стоимость квартир чиновника превышает 30 млн рублей. Сын поступил в Высшую школу экономики и дочь пошла по его стопам, закончив экономический факультет МГУ. Однако весьма внушительные доходы российских чиновников являются, скорее, нормой, нежели исключением. К тому же, у многих других высокопоставленных чиновников личные доходы и доходы совершеннолетних детей, супругов даже ещё более впечатляющие. И на этом фоне Андрей Степанович не особо выделяется.

Кто делает взносы в ПФР

С пенсионным фондом работают не только физические лица, но и индивидуальные предприниматели. Что такое в ПФР взносы? Согласно законодательству РФ, ИП должны вносить денежные суммы сразу после регистрации бизнеса. Взносы производятся за себя и наемных рабочих. Отчислять надо за каждого работника, даже при отсутствии фактов регулярной деятельности. Взносы не зависят от системы налогообложения предпринимателя и условий трудового договора работника.

При некоторых условиях индивидуальный предприниматель освобождается от уплаты взносов в пенсионный фонд.

- Граждане, призванные на военную службу РФ.

- Лица, находящиеся в отпуске (декрете) до полутора лет.

Для временного прекращения отчислений в фонд необходимо предоставить пакет документов:

- Паспорт.

- Военный билет или свидетельство о рождении ребенка (в зависимости от причины).

- Свидетельство о заключении брака.

ПФ РФ

Пенсионным фондом РФ является государственное учреждение, ведущее деятельность в области финансов и кредитов. Основана структура в 1990 году. Суть работы ведомства заключается в формировании выплат пособий и дотаций лицам, обладающих такими правами.

Пенсионным фондом РФ является государственное учреждение, ведущее деятельность в области финансов и кредитов. Основана структура в 1990 году. Суть работы ведомства заключается в формировании выплат пособий и дотаций лицам, обладающих такими правами.

Деятельность Пенсионного фонда Российской Федерации касается не только людей после 50 лет, но и молодых трудоспособных граждан. Обусловлено это тем, что трудоспособное население ежемесячно отчисляет с оплаты труда и иных доходов процент, который возвращает при возникновении определенной ситуации.

Примечательно, что ПФР подразделяется на две структуры:

- государственная с подотчетом верховной власти и федеральным финансированием;

- негосударственная, насчитывающая множество частных учреждений.

К функциям ведомства относится:

- формирование и перечисление пособия;

- осуществление контроля за страховыми пенсиями граждан;

- выплата социальных дотаций;

- ведение учета застрахованных лиц;

- деятельность, связанная с материнским капиталом;

- расчет доплат к социальным пособиям, в т. ч. выплата.

Какая бывает пенсия?

Пенсия в России состоит и двух частей: страховой и накопительной.

Страховая пенсия — это часть пенсии, которую обеспечивает государство в лице Пенсионного фонда. Для того чтобы ПФР мог ее платить, предприятия-работодатели отчисляют в фонд определенный процент от зарплаты работника (из своих собственных средств, а не из денег работников).

Эта пенсия индексируется государством на величину инфляции. А если денег на ее выплату не хватает, дефицит ПФР покрывается из бюджета.

Страховая пенсия назначается при достижении пенсионного возраста — ранее он для мужчин составлял 60 лет, а для женщин — 55 лет. Но в 2018 году президент России подписал закон о постепенном повышении пенсионного возраста для мужчин до 65 лет, а для женщин — до 60 лет. С графиком повышения возраста можно ознакомиться здесь:

Смысл повышения пенсионного возраста — снизить дефицит средств в ПФР на выплату пенсий, а также повысить уровень государственной пенсии.

Для получения страховой пенсии также необходим стаж работы не менее 15 лет по новым правилам. Повлиять на размер страховой пенсии будущий пенсионер может крайне незначительно — это пассивный доход на старость: получать доход на пенсии можно стабильно, но мало. В номинальном выражении средняя пенсия в августе 2018 года составила 13,363 тыс. руб., увеличившись на 3,4% по сравнению с августом 2017 года.

Особенность страховой пенсии в том, что она формируется в баллах, и каждый год государство решает, сколько будет стоить балл. Стоимость может меняться в зависимости от числа работающих граждан и пенсионеров в стране. Поскольку формулу расчета баллов трудно понять даже матерым экономистам, для подсчета пенсии Пенсионный фонд РФ создал онлайн-калькулятор.

Накопительная пенсия придумана с целью дать возможность будущему пенсионеру увеличить размер пенсионных накоплений. Дело в том, что отчисления, которые работодатель делает на страховую часть пенсии (16% от зарплаты работника) идут на нужды нынешних пенсионеров. А отчисления на накопительную часть (6% от зарплаты) по идее должны накапливаться на пенсионном счете гражданина и использоваться только по достижении им пенсионного возраста.

В зависимости от выбора каждого человека эти отчисления поступают либо в негосударственные пенсионные фонды, либо в государственный Внешэкономбанк, которые управляют пенсионными вложениями граждан, инвестируя их в акции, депозиты, государственные и корпоративные облигации и т.д.

Нюанс в том, что с 2014 году отчисления в накопительную часть были заморожены. Поэтому пока что все взносы идут на страховую часть пенсии, то есть тратятся на выплату пенсий сегодняшним пенсионерам. Счета накопительной пенсии пополняются лишь за счет инвестиционного дохода от ранее перечисленных пенсионных накоплений. Кроме того, при желании можно оформить индивидуальный пенсионный план в НПФ и самостоятельно перечислять часть дохода на формирование негосударственной пенсии .

Когда государство разморозит накопительную часть пенсии – пока не очень ясно. Поэтому чтобы увеличить свои доходы на пенсии в будущем, есть смысл по возможности взять формирование пенсионных накоплений в собственные руки.

Все органы фонда

Правительство страны уполномочивает на координирование работы органа Министерство здравоохранения и социального развития России. В состав входят восемьдесят одно отделение по регионам и подразделение в г. Байконур. На местном уровне работают с работодателями и населением около 2, 5 тысяч управлений. Трудовую деятельность осуществляют около 134 000 специалистов.

На этот орган государство возлагает выполнение следующих задач:

- организация системы с данными плательщиками страховых взносов;

- получение взносов, которые используются для финансирования выплат;

- персональный учет страховых взносов, которые поступают от граждан, осуществляющих трудовую деятельность;

- сотрудничество в компетентных вопросах на международном и межгосударственном уровне;

- организация полагающихся взысканий с работодателей (например, образование профессионального заболевания);

- проведение научной и исследовательской работы в сфере .

Кроме пенсионных выплат ПФ оказывает другие социальные услуги. Он является юридическим лицом, имеющим наименование и печать.

Правление

Главный руководящий орган структуры находится в столице страны. К функциям специалистов относится:

- проведение стратегического управления пенсионной системой, соблюдая законодательные нормы;

- назначение на должность руководителя исполнительной дирекции;

- издание нормативных актов;

- утверждение положения об исполнительной дирекции;

- определение задач на настоящее и будущее время;

- утверждение бюджета;

- контроль за выполнением функций, которые входят в компетенцию подразделений, учреждений фонда.

В состав, кроме Председателя Правления Пенсионного фонда, входит первый заместить, исполнительный директор, лица, которые управляют 12 отделениями ПФ. Назначение и освобождение от должности Председателя производит Верховный Суд РФ. Допускается участие представителей учреждений, организаций (религиозных, общественных), если их деятельность заключается в защите интересов людей преклонного возраста, несовершеннолетних лиц и инвалидов.

Исполнительная дирекция

Дирекция ПФ представляет собой исполнительный орган и выполняет следующие полномочия:

- управление средствами;

- выполнения решения Правления;

- руководство работой отделений по регионам;

- контроль за деятельностью региональных подразделений.

Месторасположение исполнительной дирекции – город Москва.

Управления и клиентские службы

Граждане и юридические лица, которые являются участниками системы обязательного страхования, обращаются в управления и клиентские службы. Данные организации осуществляют работу под руководством отделений Пенсионного фонда России.

К их полномочиям относится адресная помощь пенсионерам, реализация пенсионной программы. Также они проводят назначение и реализацию социальных выплат, выдачу сертификатов на получение материнского капитала.

Ревизионная комиссия

Подразделение уполномочено на выполнения следующих задач:

- контроль финансовых вопросов в ведомствах;

- оценка надежности финансового контроля;

- подготовка предложений, направленных на улучшение эффективности контролирования финансов;

- проверка и рецензирование представленных отчетов;

- составление предложений, реализация которых повысит результативность использование денежных средств из бюджета;

- разработка методов, повышающих экономию бюджетных средств.

Ревизионная комиссия организована и работает при Правлении ПФ РФ.

Межрегиональный информационный центр

Информационный центр находится в Москве, и его работа состоит из выполнения следующих обязанностей:

- обработка данных о правах в сфере пенсионного обеспечения;

- обеспечение автоматизированной информационной системы;

- защита персональных данных, а также их безопасное хранение;

- ведение реестров граждан, которые вправе получить социальную помощь от государства;

- ведение базы граждан.

Учреждение организовано при Исполнительной дирекции.

Центры по выплате пенсий и обработке информации

На данное подразделение ПФ России возложено обеспечение выплат социальных пособий и пенсий, выполняя работу удаленно. Сотрудники центра обрабатывают подготовленные документы, которые предшествуют назначению и произведению пенсионных выплат. К полномочиям учреждений относится контроль доставки получателям социальных и пенсионных выплат.

Понятие

Само название организации пошло от названия выплат, которые получают граждане, когда оказываются нетрудоспособными и нуждаются в государственной финансовой помощи. Такая социальная поддержка называется пенсией. А организация, из бюджета которой осуществляются эти выплаты, называется Пенсионным фондом. Сокращенно аббревиатура данной государственной организации звучит как ПФР.

Основное назначение данного государственного органа – обеспечение граждан страхованием, дающим им гарантии и право на пенсионную поддержку при наступлении страхового случая.

Функции

Помимо основной функции, за ПФР закреплены также и другие, не менее важные. К ним относятся:

- ПФР формирует бюджет фонда за счет внебюджетных средств, которые отчисляются каждым работодателем в виде страховых взносов за работающих у него граждан. Помимо работодателей такие отчисления могут осуществлять сами граждане, а также иные зарубежные граждане и даже лица без гражданства. ПФР осуществляет управление всеми средствами, перечисляемыми ему, а также теми, которые подлежат обязательной выплате гражданам.

- Кроме этого, ПФР осуществляет весь учет страховых взносов, которые поступают в порядке обязательного страхования.

- Также ПФР производит расчет, назначение и начисление всех видов пенсионного обеспечения.

- Помимо основных выплат, ПФР рассчитывает дополнительные социальные выплаты некоторым категориям граждан, имеющим привилегии на их получение.

- ПФР ведет учет всех участников системы, выдавая им персонифицированный номер счета, на котором хранится вся необходимая информация.

- Пенсионный фонд контролирует отчисления работодателей и ведет взаимодействие с ними по поводу своевременной оплаты страховых взносов.

- На ПФР возложена обязанность по выдаче средств материнского капитала, а также дальнейшее их направление на целевые нужды согласно законодательству.

- ПФР обязан регулировать поступления и расходование средств из его бюджета. В случае образования дефицита средств он должен своевременно информировать об этом правительство в целях полноценного исполнения обязательств и сохранения устойчивого состояния пенсионной системы.

- ПФР принимал участие в софинансировании вкладов граждан, которые пошли на накопительную часть обеспечения. Согласно этой программе, граждане, вложившие от 2 до 12 тысяч рублей, должны получить удвоенную сумму при наступлении страхового случая. Однако на данный момент эта программа заморожена до 2020 года.

Об организации

Открытые данные — информация о деятельности ПФР, размещенная в сети Интернет в формате, обеспечивающем ее автоматическую обработку в целях повторного использования без предварительного изменения человеком (машиночитаемый формат), и может свободно использоваться в любых соответствующих закону целях любыми лицами независимо от формы ее размещения.

В настоящем разделе сайта опубликованы открытые данные Пенсионного фонда Российской Федерации.

Пользователь без заключения договора с ПФР может использовать (в том числе повторно) открытые данные свободно, бесплатно, бессрочно, безвозмездно и без ограничения территории использования, в том числе имеет право копировать, публиковать, распространять открытые данные, видоизменять открытые данные и объединять их с другой информацией, использовать открытые данные в коммерческих целях, использовать для создания программ для ЭВМ и приложений.

При использовании открытых данных Пользователь обязан:

- использовать открытые данные только в законных целях;

- не искажать открытые данные при их использовании;

- сохранять ссылку на источник информации при использовании открытых данных.