Терминалы оплаты

Содержание:

- Какие банки предлагают подключение к мобильному эквайрингу

- Какую СИМ-карту выбрать для терминала

- Аренда оборудования

- Выбор банка для подключения интернет-эквайринга

- Резюме

- Схема работы

- Автономные

- Комиссия в терминалах оплаты

- MPOS

- Часто задаваемые вопросы по эквайрингу (FAQ) ?

- Виды терминалов для эквайринга

- Что необходимо для установки

- Как работает терминал для оплаты банковскими картами?

- Терминалы оплаты киви

- Платежный терминал для помещений

- Какое оборудование нужно для мобильного эквайринга

Какие банки предлагают подключение к мобильному эквайрингу

Все банки, предлагающие эту опцию, оказывают клиентам комплексную услугу. Они предоставляют оборудование (аренда, продажа), дают доступ к необходимому программному обеспечению, открывают счет для зачисления платежей (если клиент не подключен к РКО), организовывают обучение сотрудников клиента, обеспечивают техническую поддержку. Мобильный эквайринг в большинстве банков подключается бесплатно, клиент платит только комиссию за проведение платежа и оплачивает стоимость терминала.

1. Альфа Банк

Ридеры Альфа Банка совместимы со смартфонами Apple или Android. Комиссия за проведение платежа картой — 2,5-2,75% от суммы транзакции, но не меньше 3,5 рублей. После совершения операции деньги зачисляются на счет компании на следующий рабочий день.

2. Точка

Банк удобен тем, что не имеет офисов обслуживания, он ведет работу дистанционно. Для подключения к мобильному или любому другому типу эквайринга клиент просто подает онлайн-заявку, после чего для решения всех вопросов к нему выезжает представитель Точки. В итоге мобильный эквайринг будет подключен, не выходя из офиса.

Точка реализует компактные терминалы LifePay, стоимость каждого устройства — 8490 рублей. Комиссия за проведение транзакции — до 2,7% от ее размера. Зачисление средств на счет клиента — в течение трех дней.

3. УБРиР

Как и Точка, реализует мобильные терминалы LifePay, но стоимость устройства несколько ниже — 8390 рублей. Устройство не беспроводное, подключается к смартфону через разъем для наушников. УБРиР предлагает экспресс-подключение к мобильному эквайрингу за 3 дня.

Размер комиссии за проведение платежей зависит от объема операций, проведенных через устройство. Самая большая комиссия устанавливается для устройств, по которым за месяц проходит сумма меньше 99 999 рублей — 2,5% плюс дополнительно абонентская плата в 500 рублей. При обороте 100 000 — 299 000 рублей размер комиссии остается прежним, но абонентская плата не взимается. Далее, в зависимости от оборота, комиссия идет на снижение, ее самое низкое значение в 2% устанавливает для устройств, через которые за месяц проходит сумма больше 3 000 000 рублей.

4. ВТБ

Банк ВТБ предлагает клиентам большой ассортимент терминалов mpos. Самое недорогое устройство Spire стоит 7500 рублей, далее следуют 2can NFC P17 и Assist Datecs BluePad-50, которые могут подключаться к смартфону и через блютуз, и через провод — по 7990 рублей. В ассортименте есть терминал А17, который может печатать стандартные чеки, он стоит 13990 рублей.

Точный размер комиссии для каждой компании или предпринимателя нужно уточнять в самом ВТБ, среднее значение будет находиться в пределах 2,1-2,7%. Чем больший объем платежей проводит клиент, тем ниже для него будет комиссия.

5. Сбербанк

Точный размер тарифов на услуги мобильного эквайринга нужно уточнять в самом Сбербанке. Комиссия зависит не только от оборотов компании, но и от вида ее деятельности. Условия реализации оборудования также нужно уточнять, они могут быть разными.

Это далеко не все банки, которые предлагают комплексную услугу мобильного эквайринга, но предложения этих организаций востребованы среди клиентов

Обратите внимание, что не все банки, работающие с бизнесом, предлагают именно мобильную версию эквайринга. Многие ограничиваются только торговым или торговым плюс интернет-эквайрингом

Если есть необходимость, можно подключить сразу несколько видов услуг. Например, торговый и мобильный эквайринг. Тогда компания сможет вести и стационарную, и выездную торговлю, имея для этого все необходимое оборудование.

Какую СИМ-карту выбрать для терминала

Мегафон успел провести первые подсчеты. По их данным, в 2018 году около 70% организаций подключили услугу эквайринга. Стоит ли говорить, что в 2019 году этот показатель не только сохранился, но и увеличился.

Преимущества СИМ-карты:

- Цена. Самый дешевый интернет предлагают мобильные операторы: от 300 до 500 рублей в месяц.

- Мобильность. Подойдет для переносных терминалов и онлайн-касс.

- Простота в использовании. Не нужно иметь под рукой провод или роутер. Подходит для точек в торговых центрах и других местах, где нет проводного интернета.

- Возможность соединения с другими облачными программами и сервисами.

Среди недостатков выделяют:

- Низкую скорость, терминал долго отправляет информацию;

- Нестабильную связь в торговых центрах (тут бывает достаточно сменить оператора).

Многие операторы предлагаю купить СИМ-карты для мобильного терминала. Но полноценный тариф есть пока только у Мегафона. Поэтому взять карту вы можете у дистрибьюторов этих компаний.

- Модуль-Телеком. Можно купить сим-карту операторов МТС и Билайн. Цена за год выходит минимальной – 1160 рублей. В месяц вы получите до 1 Гб для МТС и 2 Гб на Билайне. Трафик за пределами лимита не оплачивается, но на скорости до 64 Кбит/с.

- Мегафон. Цена – 100 рублей в месяц, нет ограничений трафика, но скорость – 32 Кбит/с.

- Sim2sim. Поддерживает 4 оператора связи: МТС, Мегафон, Билайн и Теле2. Эта карта сама выбирает оператора в зависимости от сигнала. Если в конкретной точке плохо ловит Теле2, то происходит автоматическое переключение на МТС. Цена – 120 рублей в месяц, если используется меньше, то 50 рублей – 25 Мб.

- Бизнес Телеком Комерц. 119 рублей в месяц. Неограниченный трафик по приему платежей. Сотрудничает с МТС, Мегафон и Билайн.

Тинькофф банк не только предлагает мобильные терминалы с СИМ-картами, но и берет на себя оплату расходов по ним.

Аренда оборудования

При обсуждении проблемы, как поставить терминал оплаты картой в магазине, бизнесмену не стоит загружать голову покупкой POS-терминала. Это устройство предоставляется финансовым учреждением в аренду. Чтобы воспользоваться услугой эквайринга юридическое лицо должно подписать с банком договор РКО. Стоимость аренды терминала за один месяц пользования будет в пределах 3 тысяч. Она зависит от функционала устройства и количества терминалов, находящихся в аренде у одного ИП.

Помимо арендной оплаты в эту сумму входит активация оборудования и обучение сотрудников компании работе с ним.

Банком осуществляется техническая поддержка и бесплатное обслуживание оборудования. При возникновении неисправности в работе устройства, терминал для ИП отремонтируют, а ПО обновят за счёт Сбербанка.

Выбор банка для подключения интернет-эквайринга

Подключить опцию интернет-эквайринга можно в любом банке, который такую услугу предлагает. Удобнее всего это сделать в том банке, который обслуживает компанию в рамках РКО. Но если эта финансовая организация онлайн-эквайринг не предлагает, или ее тарифы вас не устраивают, можно выбрать для обслуживания любой другой банк. В нем открывается отдельный счет, на который будет поступать выручка.

1. Тинькофф

Это банк, который не имеет офисов обслуживания, подключение к его услугам всегда проводится дистанционно. Клиент подает онлайн-заявку, после чего представитель Тинькофф приезжает в его офис для заключения договора, процедура занимает 2-3 дня. Клиенту предоставляется личный кабинет с функцией аналитики. Виджеты и модули для реализации услуги вместе с инструкцией располагаются на сайте банка.

Если предприниматель обслуживается в Тинькофф и в рамках РКО, он получает услугу интернет-эквайринга по сниженным тарифам. «Свои» клиенты платят 2,19-2,69% от суммы транзакции, клиенты других банков — 2,3-2,79%.

2. Сбербанк

Чтобы подключить услугу от Сбербанка, нужно подать онлайн-заявку. Представитель банка перезвонит клиенту, самое позднее, на следующий день. Клиенту расскажут, какие документы нужно принести с собой, согласовывают удобный офис и время встречи. Здесь совершается подписание договора и получение плагина для установки на сайт.

Сбербанк работает со стандартными картами: Виза, Мастеркард и МИР. Если оборот компании на сайте и в мобильном приложении не превышает 1 млн. руб. за месяц, Сбербанк будет брать 2% от операции. Если оборот выше, то от 1,8%.

3. Альфа Банк

Важное преимущество Альфа Банка для клиентов — он предоставляет возможность получения денег от клиентов в режиме онлайн. Можно выбрать и стандартный вариант с переводом на следующий день после совершения транзакции, а можно моментальный

Тарифы на интернет-эквайринг будут напрямую зависеть от выбранного метода. При стандартном обслуживании Альфа Банк берет 2,4%, при выборе моментального зачисления — 3,5%. Кроме стандартных карт через платежный модуль Альфа Банк можно принимать оплату с карт UnionPay и JCB. Возможны операции в 30-ти разных валютах.

4. Точка

Это онлайн-банк, который все услуги оказывает дистанционно. Точка предоставляет интернет-эквайринг через своего партнера — Яндекс.Кассы. Это означает, что покупатели смогут расплачиваться не только банковской картой, но и другими методами: с электронных кошельков, с баланса мобильного телефона, через интернет-банк.

Так как Точка предоставляет услугу не полностью самостоятельно, она обойдется дороже, чем у конкурентов — 2,8% от оборота. Но зато у покупателей будет больше вариантов оплаты, что будет способствовать росту продаж.

5. МодульБанк

Также работает удаленно, поэтому и подключение интернет-эквайринга происходит без посещения офиса банка. Клиент получит доступ в личный кабинет, в котором будет вестись аналитика продаж, она обновляется в режиме онлайн. Зачисление средств на счет предпринимателя осуществляется на следующий рабочий день, в редких случаях — на второй день.

Стоимость услуги напрямую зависит от ежемесячного оборота на сайте и в приложении. Если оборот не превышает 1 млн. руб., МодульБанк будет брать 2,5%. При обороте 1-5 млн. руб. — 2,3%, свыше 5 млн. руб. — 2,2%. К оплате принимаются карты МИР, Виза и Мастеркард.

6. УБРиР

Этот банк привлекает тем, что устанавливает низкие тарифы. В конце 2018 года агентство AnalyticResearchGroup исследовало рынок и определило, что УБРиР берет самую низкую плату за интернет-эквайринг — 1,9%.

7. Открытие

Подключить услугу можно онлайн, направив заявку. После этого заявителю перезвонит менеджер, сообщит, какие нужны документы и пригласит в офис на подписание договора. При этом клиент получит доступ в личный кабинет, где сможет отслеживать статистику продаж. При подключении интернет-эквайринга в банке Открытие возможно создание брендированной страницы оплаты.

Если ежемесячный оборот клиента в рамках этой услуги превышает 1 млн. руб., тарификация будет индивидуальной. Если оборот меньше 1 млн. руб., банк будет брать по 2,5%. Зачисление средств — на следующий рабочий день.

Это далеко не все банки, предлагающие интернет-эквайринг. Но предложения этих финансовых организаций можно назвать самыми привлекательными и востребованными на рынке.

Резюме

Итак, среди эквайринговых терминалов выделяют устройства:

- Автономные («все в одном» — считыватель, ввод данных, вычисления, коммуникации, распечатка чеков).

Их основное достоинство — отсутствие необходимости закупать внешние устройства для обеспечения полноценного эквайринга. Главный недостаток — достаточно высокая цена.

Подходят магазинам с хорошим потоком покупателей и регулярными транзакциями на кассах.

- ПИН-пады («частично все в одном» — без коммуникаций и распечатки чеков, некоторой части вычислений, остальные функции — на внешних подключаемых устройствах).

Подходят тем же хозяйствующим субъектам, позволяют оптимизировать инфраструктуру расчетов с покупателями (организовав прием оплаты в удобном месте, объединив несколько устройств для эквайринга в одну инфраструктуру на общем вычислительном модуле).

Стоят ПИН-пады, как правило, дешевле автономных устройств с сопоставимыми характеристиками в контексте общих функций.

- MPOS («немного, но полезно в одном» — только считыватель или считыватель с вводом данных, остальные функции — на внешних устройствах).

Отлично подходят мобильным и начинающим бизнесам — благодаря невысокой цене. Однако, поставляются, как правило, в жесткой привязке к конкретному эквайеру.

Есть инновационные «гибридные» решения, которые могут серьезно потеснить традиционные продукты на рынке эквайринговых терминалов.

Видео — инструкция по работе с терминалом Verifone VX520:

Схема работы

Покупатель, оплачивая покупку банковской картой, замечает только внешние операции терминала:

- установка карточки

- считывание информации

- ввод пин-кода

- подтверждение (отказ) платежа

- формирование чека

Основное количество операций транзакции проходит незаметно для покупателя. Устройство для оплаты является лишь звеном в процедуре приобретения товара или услуги безналичным способом.

Процедура оплаты товара либо услуги с использованием банковского «пластика» и терминала состоит из следующих этапов:

- изначально покупателю следует сообщить о намерении расплатиться карточкой

- если цена покупки высока, то продавец может попросить представить документ, удостоверяющий личность

- далее продавец обозначает цену покупки на аппарате

- карта размещается в устройстве, которое считывает информацию с нее

- сведения и результаты покупки передаются банку-эквайеру (организация, работающая с терминалом и перечисляющая деньги на счет продавца)

- данные из процессингового центра направляются в центр анализа сведений микропроцессорной системы для идентификации перечисления

- если операция одобряется, то сведения пересылаются банку-эмитенту, обслуживающему карту держателя

- за процедурой проверки законности карточки и наличия денежных средств выдается запрет либо разрешение на операцию

- сведения о принятом решении по проведению расчетов между покупателем и продавцом передаются в центр анализа информации, в банк-эквайер, на аппарат, принимающий оплату

- формируется 2 чека с информацией о покупке, авторизационной кодовой зависимостью и прочей информацией

- на завершающем этапе терминал пересылает процессинговому центру результат совершенной операции

Автономные

Такие аппараты используются большим количеством российских супермаркетов и не требуют подключения к ПК и другим устройствам. Оборудование состоит из следующих компонентов:

- механизм, определяющий карточку (контактный либо бесконтактный)

- клавиши для набора пин-кода и изменения настроек

- коммуникационные блоки для обмена сведениями в онлайн-режиме с банком-эквайером

- устройство для формирования чеков

Большинство автономных терминалов не оснащается устройством для формирования чеков. Оно приобретается отдельно. Все остальные блоки присутствуют в первоначальной комплектации: вычислительные блоки и аккумуляторы (для определенных разновидностей). Обмен данных может осуществляться как на основе проводной, так и беспроводной технологии (в зависимости от разновидности).

Комиссия в терминалах оплаты

Как ни странно, но комиссия в терминалах оплаты может быть высокой, низкой или вообще отсутствовать. Эквайринговые компании, устанавливающие терминалы, регламентируют сбор комиссии за те или иные платежи и информация об этом должна быть в нижней части монитора.

Прежде чем производить оплату, особенно крупной суммы, имеет смысл ознакомиться с условиями обслуживания платежей и комиссионными сборами. Если информации нет, нужно искать другой терминал. Бывают казусы, что при увеличении суммы платежа, комиссия увеличивается параллельно, скажем с 2% до 7%, что бывает весьма ощутимо.

MPOS

Мобильные MPOS терминалы используются сравнительно недавно. В качестве вычислительных механизмов применяются смартфоны и прочие устройства с операционной системой Android либо iOS. Дополнительно мобильные устройства обладают функционалом по внесению информации посредством подключаемой клавиатуры либо с использованием монитора гаджета.

Существующие модели предназначены для следующих целей:

Существующие модели предназначены для следующих целей:

- для распознавания пластиковых карт

- для распознавания карт и внесения сведений через клавиатуру

Формирование чека происходит посредством подключенного принтера для чеков либо в электронном формате.

Часто задаваемые вопросы по эквайрингу (FAQ) ?

Рассмотрим популярные вопросы, которые задают пользователи по этой теме публикации.

Вопрос 1. Зачем малому и среднему бизнесу эквайринг?

В современном мире, эквайринг в среднем и малом бизнесе, просто необходим. Иначе, в условиях конкуренции, продавец, просто на просто, потеряет своих клиентов. В связи с тем, что, не имея способа безналичной оплаты, большинство покупателей, элементарно, выберут другую торговую точку, где это будет возможно.

Ведь, на карте хранить денежные средства намного удобнее, более того, большая часть потребителей получает свой доход (заработную плату или социальные выплаты) или, как минимум, его часть именно на банковскую карту.

Кроме того, использование эквайринга в банке дает возможность не только к расширению клиентской базы, но и к увеличению прибыли компании, соответственно.

Вопрос 2. Какое эквайринговое оборудование используется?

Осуществление безналичной оплаты, разумеется, невозможно без специального оборудования и ПО. Оказывая услугу эквайринга, банк предоставляет и необходимое оборудование. Предприниматель может приобрести его за полную стоимость, взять у банка в аренду или получить на других, указанных в договоре, условиях.

В первую очередь, это, конечно, POS-терминал или POS-система целиком. Терминал необходим, для считывания информации с пластиковых карт и обеспечения авторизации в системе, которая позволяет списывать деньги со счета. Как правило, их необходимо столько же, сколько касс в магазине.

При этом, существует несколько видов терминалов, которые могут быть стационарными, беспроводными (например, для курьеров или официантов), PS-терминалы (для продаж через сайт компании), а также они могут иметь разный функционал и считывать карты с чипом или магнитной полосой и предоставлять возможность для бесконтактной оплаты.

Система же представляет собой полный набор устройств, нужных для обеспечения работы места кассира и проведения операций с безналом.

Также применяется импринтер, предназначенный для выдачи слипов – специализированных платежных документов, подтверждающих факт безналичной оплаты.

Пинпад – панель для ввода пин-кода клиентом. Он соединяется с POS-терминалом или кассовым аппаратом и необходим для безопасности транзакции.

В последнее время, распространены кассовые решения, осуществляющие сразу чтение и шифрование информации, получаемой с карты. Они делают процесс оплаты быстрее, безопаснее, упрощают отчетность по финансовым операциям и производят печать чеков.

Стоит отметить, что для интернет-эквайринга требуется только модуль, к которому подключается сайт для авторизации. Так как физически карта не предъявляется, а чек/слип не печатается, в другом оборудовании надобности нет.

Вопрос 3. Где купить/арендовать оборудование для эквайринга?

Арендовать эквайринговый терминал (аппарат) можно у банков-эквайеров, где вы будете подключать эту услугу. Аренда эквайрингового оборудования начинается от 500 руб./месяц и более.

Также можно купить банковские POS-терминалы у других компаниях, которые занимаются продажей и сдачей оборудования в аренду. Приобрести такое оборудования можно в рассрочку.

Приведем некоторые компании, которые предоставляют такие возможности.

1) Прими карту!

Компания Primikartu имеет следующие преимущества:

- Быстрое подключение оборудования без визита в банк;

- Необходим минимальный пакет документов;

- Подключение возможно без отказа банка-эквайера;

- Открытие нового расчетного счета не обязательна;

- Круглосуточная сервисная поддержка и гарантия проведения безопасных платежей;

Здесь можно купить оборудования в рассрочку или арендовать на определенный срок.

2) ПервыйБит

Компания имеет большое количество филиалов по стране, в том числе в странах СНГ, ОАЭ и т.д.

Имеется возможность приобретения ККМ, РКО и другие услуги по запуску и расширению бизнеса.

Возможны решения по оптимизации и автоматизации предприятия.

Виды терминалов для эквайринга

Существуют самые разные аппараты. Классифицировать их можно по разным основаниям. Рассмотрим самые популярные виды.

По месту использования

В зависимости от способа использования (и места оного использования), принято выделять:

- Стационарные терминалы;

- Мобильные терминалы.

Первые подключаются к электрической сети, располагаются чаще всего рядом с кассой в торговом помещении – магазине, ресторане, мастерской.

Вторые востребованы обычно при курьерском типе доставке (особенно популярно в последнее время у кафе). Они работают от аккумулятора и требуют только подключения к интернету посредством мобильной сети. Их можно взять с собой и провести оплату на месте, прямо дома у покупателя.

По типу карт

Контактный тип оплаты, при котором нужно вставить карту в терминал или провести магнитной лентой для считывания информации уже потихоньку уходит в прошлое.

Все большую популярность приобретает бесконтактный тип оплаты. При нем карту не нужно засовывать непосредственно в терминал. Если она оснащена чипом, достаточно прислонить ее к экрану монитора и ввести пин-код.

Часто альтернативой таким картам выступают смартфоны, на которых установлены специализированные приложения, умные часы, планшеты и вообще любое портативное устройство, подключенное к интернету, с nfc-чипом.

Удобства и преимущества такого способа: не портится и не ломается карта, можно использовать для оплаты в магазинах виртуальные карты, процесс обмена данными происходит быстрее.

Таким образом, терминалы эквайринга можно разделить на:

- Устройства, которые принимают бесконтактную оплату.

- Устройства, которые не принимают бесконтактную оплату.

Мы настоятельно рекомендуем приобретать и использовать только терминалы первого типа.

По типу подключения

Терминал эквайринга отправляет информацию в банк. Разумеется, в отсутствии связи сделать это он не сможет. Различают:

- Интернет-кабель.

- 3G.

- GPRS.

- Комбинированные.

Кроме того, терминалы эквайринга могут подключаться к интернету посредством онлайн-кассы.

Какой из всех выбрать? Ориентируйтесь на условия и расходы. Для подключения через интернет-кабель потребуется только этот кабель, но в случае отключения электроэнергии или повреждения провода платежи проходить не будут.

Для связи через 3G и GPRS потребуется отдельная сим-карта, которую нужно будет оплачивать ежемесячно.

По наличию пин-пада

Пин-пад – это отдельный выносной мини-терминал, который связан с терминалом эквайринга проводом.

Используется для прикладывания карты при бесконтактной оплате и введения пин-кода. Нужно ли устройство с пин-падом для бизнесмена? Да. При бесконтактной оплате терминал будет то и дело поворачиваться туда и обратно, а, значит, будет ломаться поворотный механизм.

Нетипичные виды терминалов

Эти терминалы выбирают, если бизнес работает в каких-то специфических условиях:

- SMART-терминалы. Выглядят как небольшие планшеты с «довеском». По существу являются устройством «2 в 1»: это и фискальный регистратор, и терминал эквайринга. Для кого они нужны? В основном для небольших магазинов с небольшой проходимостью. Они работают не очень быстро, зато стоят зачастую дешевле аналогов.

- Вендинговые терминалы. Монтируются в аппарат, с «фронта» выглядят как щель для карты с пин-падом. Это уменьшает количество инкассаций и существенно повышает выручку терминала.

Что необходимо для установки

Прежде всего, потребуется завести 1 либо несколько счетов в банковских учреждениях. Дальнейшие действия состоят в следующем:

- Определить банковскую организацию с более низкими процентами с каждой транзакции. Одни банки взимают комиссионный сбор в процентном отношении к обороту. Другие устанавливают порог от 1,8 до 15%.

- Выбрать партнера для процессинговых операций. Предприниматели с небольшим оборотом могут воспользоваться мобильным сервисом.

- Определиться с банком-эквайером. Для этого рекомендуется обратиться в несколько банковских учреждений.

- В выбранную структуру направить пакет документации по ИП (юрлицу), банковские реквизиты и счет, после чего формируется заявка.

- После принятия документов банковские сотрудники составят договор.

- После его подписания остается ждать представителей финансового учреждения для установки оборудования и обучения персонала.

Как работает терминал для оплаты банковскими картами?

Более точное название терминал для оплаты банковскими картами — эквайринговый терминал. Для работы с ним необходима пластиковая карта, которая выдаётся в банке.

При введении покупателем своего пин-кода, даётся разрешение на списывание необходимой денежной суммы. Так передаются распознавательные данные о клиенте. Все полученные уведомления обрабатываются, и проведённая операция по списанию средств заверяется выданным чеком.

Такой способ оплаты товара или предоставленной услуги удобен для покупателей и позволяет процесс обслуживания организовать более упрощённо. Кроме этого есть множество преимуществ в пользу установки терминала для оплаты банковскими картами.

Терминалы оплаты киви

Qiwi – это электронная платежная система и соответственно она обеспечена собственными платежными терминалами. Особенность этой системы в том, что она позволяет оплачивать и через электронный кошелек в Интернете, и с помощью терминала.

Через терминалы оплаты «киви» осуществляют платежи физическим и юридическим лицам, покупку товаров и услуг в Сети, ЖКХ, мобильную связь, различные счета. Помимо этого, система обеспечивает одноименными пластиковыми картами «Qiwi», которые принимают к оплате всюду, где валидны карты платежной системы Visa, а также позволяют снять наличные в банкоматах.

Платежный терминал для помещений

Платежный терминал для помещений устанавливают в местах большой проходимости, как торговые центры, супермаркеты, вокзалы, аэропорты, рынки, а также в вестибюлях копаний и офисах. Несмотря на это, устройства достаточно надежные, обладающие повышенными требованиями к защите от взломов и сопротивляемостью к механическим повреждениям.

Помимо приема наличности для оплаты услуг, товаров, счетов, переводов и пр., терминалы для помещений несут функцию информационного табло. Наличие платежных терминалов в общественных местах существенно стимулирует увеличение клиентского потока.

Какое оборудование нужно для мобильного эквайринга

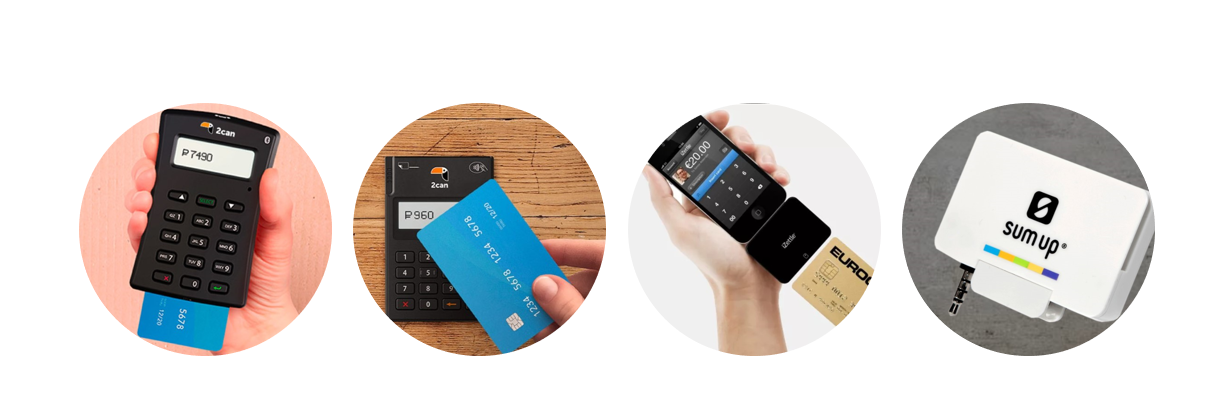

Для приёма безналичной оплаты через мобильный эквайринг нужен смартфон или планшет с установленным платёжным приложением, mPOS-терминал или ридер.

Мобильные терминалы и их виды

MPOS — это небольшое устройство, которое помещается в руке и работает от аккумулятора. Считыватель ридера может получать необходимую для совершения платежа информацию с банковских карт, смарт-часов, телефона с функцией NFC.

Современные mPOS-терминалы для приёма банковских карт ориентированы на удобство в работе и приём любых способов оплаты, даже карт старого образца с магнитной лентой. Расскажем подробнее о видах мобильных терминалов.

-

Аудио-разъём 3,5 мм для наушников — универсальный и недорогой вариант. Подходит даже тем, у кого на смартфоне устаревший модуль Bluetooth, несовместимый с требованиями терминала.

-

Bluetooth — такие mPOS обычно дороже и снабжены клавиатурой для введения покупателем пин-кода от банковской карты.

-

USB или 30pin разъем для мобильных устройств Apple — если этот способ неудобен, можно воспользоваться переходниками с аудиовыходом.

На картинке по порядку: m-pos для карты с чипом, с бесконтактной оплатой, для айфона с 30 pin разъёмом и для аудиовыхода.

Мобильные банковские терминалы могут читать карты:

-

с магнитной полосой;

-

с электронным чипом;

-

бесконтактные.

Терминалы, поддерживающие бесконтактную оплату, могут также считывать информацию со смартфонов и смарт-часов.

Большинство моделей mPOS универсальные — предназначены для всех видов карт. Такие, например, есть у «Яндекс.Касса».

Различают два вида терминалов — аналоговые и цифровые. Аналоговые — типовые устройства, которые не всегда стабильно принимают сигнал. Подойдут для работы при хорошем Интернете.

Цифровые предпочтительнее, так как устойчивы к сбоям мобильной связи и помехам. Также они способны шифровать все полученные с банковской карты данные, прежде чем передать их в смартфон или планшет.

Поможем с выбором партнера по торговому эквайртингу

Выбрать партнера

Мобильное устройство с платёжным приложением

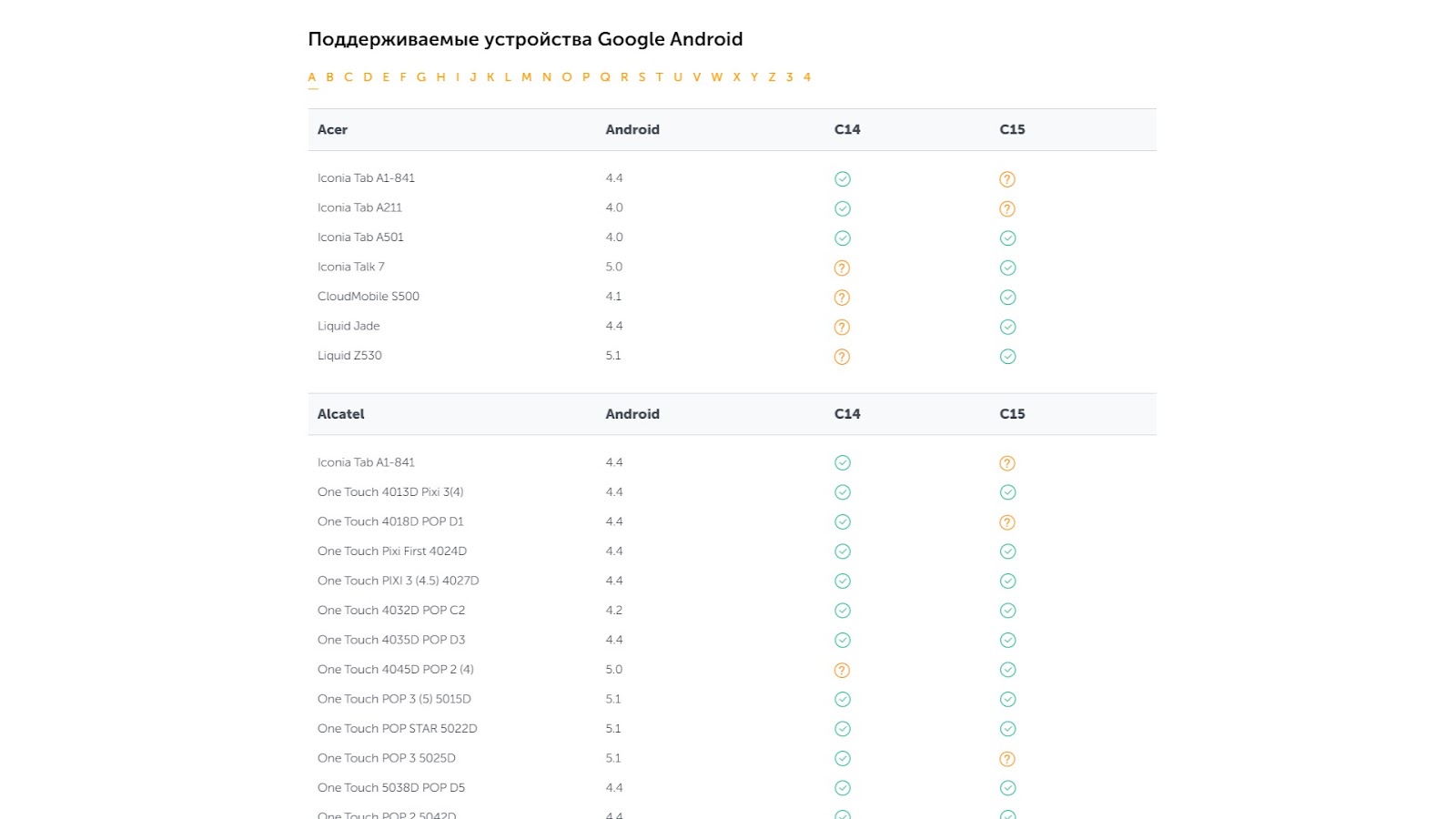

Терминалы mPOS работают со всеми стандартами сотовой связи — 2G, 3G, 4G, LTE, Edge и др. Однако к операционной системе мобильного устройства производители устанавливают определённые требования.

Все мобильные терминалы и платёжные приложения ориентированы на работу с телефоном или планшетом на базе Android и iOS — чаще всего от версии 4.1 и 5.0, соответственно. Гораздо реже встречаются модели ридеров для других операционных систем — BlackBerry OS, Nokia X.

О совместимости mPOS с определённой версией операционной системы лучше узнать у производителя терминала. Часто такая информация есть на его официальном сайте, например, как у 2can:

Платёжное приложение можно скачать в Play Market или App Store. Официальное программное обеспечение всегда имеет фирменный логотип поставщика оборудования.

Нужна ли онлайн-касса, если есть мобильный терминал

Несмотря на то, что терминал для эквайринга позволяет проводить платежи, он не может заменить собой онлайн-кассу по ряду причин:

Слип-чек не заменяет собой кассовый чек, хоть и дублирует итоговую сумму в нём. Кассовый чек содержит гораздо больше информации, в первую очередь, о количестве покупок, их наименовании, цену за единицу товара с учётом всех скидок и наценок. Полный перечень обязательных реквизитов кассового чека есть в ч. 1 ст. 4.7 Федерального закона от 22.05.2003 г. № 54-ФЗ.

-

Физическую онлайн-кассу устанавливают в торговой точке. Это устройство с заданным функционалом, которое хранится у продавца. Он несёт ответственность за его сохранность.

-

Облачная онлайн-касса — программное обеспечение, которое обеспечивает отправку электронных фискальных чеков покупателям, а информации об операциях — в налоговый орган. Чтобы воспользоваться облачной онлайн-кассой, нужно купить доступ к ней. Ответственность за надлежащую работу ККТ четко прописывают в договоре с поставщиком услуги.

Закон разрешает использование онлайн-кассы и не по месту приёма платежа в тех случаях, когда имеет место разносная или дистанционная торговля (ч. 5.6 ст. 1.2 Федерального закона от 22.05.2003 г. № 54-ФЗ).

Если сфера деятельности продавца в соответствии с законодательством России подразумевает установку онлайн-кассы, то это его обязанность. Подключение к ней терминала для мобильного эквайринга — это желание продавца и его конкурентное преимущество.