Втб кредит на любые цели

Содержание:

- Способы погашения кредита от ВТБ

- Основные условия кредита

- Требования к заемщикам

- Преимущества и недостатки кредитования в банке ВТБ 24

- Какие документы нужны для оформления

- Кредит под залог недвижимости

- Рефинансирование

- Условия кредитования

- Потребительский кредит в банке ВТБ в 2021 году

- Кредиты ВТБ для физических лиц в 2021 году: проценты и условия

- Документы

- Как оформить кредит в «ВТБ 24»

- Досрочная выплата долга и предоставляемые льготы

- Плюсы и минусы кредитования в ВТБ банке

- О банке ВТБ 24

- Как уменьшить ставку на 3%?

- Условия и требования по кредиту через интернет

- Сравнение кредитных условий с другими банками

Способы погашения кредита от ВТБ

Путей выплаты долга по займу в данном банке, как и получения заемных финансов, несколько. Выбор способа доверяется клиенту при заполнении анкеты.

- Через сервисы банка. При оформлении ссуды, на заемщика оформляется пластиковая карточка ВТБ. В последующем достаточно дополнять ее баланс на сумму выплаты заблаговременно, чтобы деньги могли быть сняты в определенный день. Кредит ВТБ для зарплатных клиентов онлайн погашается снятием денег с зарплатной карты.

- Перевод через Почту России, его придется делать за 2-5 дней до срока выплаты во избежание просрочки.

- Перевод со счетов из других банков. Это тоже нужно делать заранее.

- Через терминалы.

- Через различные офисы обслуживания клиентов, такие как Золотой Короны, Евросети, МТС, РТК, Билайна и другие.

Основные условия кредита

Условия, которые ВТБ указывает на странице с описанием кредита, неполные – основную информацию нужно искать в приложенных официальных документах. Из них, например, следует, что у банка есть как минимум 5 программ, в трех из которых условия различаются в зависимости от суммы кредита. Так, у банка есть кредиты для всех клиентов (общий тариф), для зарплатных и пенсионных клиентов, для сотрудников группы ВТБ и отдельные условия для тех, кто оформляет кредит онлайн.

Основные условия, указанные в тарифах, следующие:

- сумма кредита: от 50 тысяч до 3 миллионов рублей. Для зарплатных клиентов верхняя граница поднимается до 5 миллионов, а оформить быстрый кредит онлайн можно максимум на 500 тысяч рублей;

- срок кредитования – от 6 месяцев до 5 лет. Кредит на 7 лет (84 месяца) доступен также только зарплатным клиентам;

- процентные ставки – зависят от суммы, в целом составляют от 5,9% до 21,1% годовых для всех клиентов и от 5,4% до 21,1% годовых для зарплатных;

- отсутствие страховки поднимает ставку на 5 пунктов (как и расторжение договора после оформления кредита);

- кредит погашается ежемесячно аннуитетными платежами.

Отсюда следует, что ВТБ, как и другие банки, указывает в тарифах только диапазон процентных ставок – тогда как конкретную ставку определяет индивидуально для каждого клиента.

Процентные ставки зависят от нескольких параметров – это сумма кредита, категория клиента, наличие страховки и способ оформления заявки и кредита. Подробнее – дальше:

| Категория | От 50 до 300 тысяч рублей | От 300 тысяч до 1 миллиона рублей | От 1 до 3 миллионов (для зарплатных клиентов – до 5 миллионов) рублей |

|||

|---|---|---|---|---|---|---|

| со страховкой | без страховки | со страховкой | без страховки | со страховкой | без страховки | |

| Общая (то есть, не зарплатный клиент) | от 6,9% до 17,9% | от 10,9% до 21,1% | от 6,9% до 14,2% | от 10,9% до 16,9% | от 5,9% до 14,2% | от 9,9% до 16,9% |

| Зарплатный клиент или получающий пенсию на карту ВТБ | от 5,9% до 17,9% | от 5,9% до 14,2% | от 5,9% до 12,2% | от 9,9% до 21,1% | от 9,9% до 16,9% | от 9,9% до 16,2% |

| Сотрудники группы ВТБ | от 5,4% до 11,9% | от 7,4% до 12,9% | от 5,4% до 11,9% | от 7,4% до 12,9% | от 5,4% до 11,9% | от 7,4% до 12,9% |

| Оформление онлайн (до 500 тысяч рублей) | от 5,4% до 14,2% | как в общем тарифе и для зарплатных клиентов | от 5,4% до 14,2% | как в общем тарифе и для зарплатных клиентов | не выдается |

Отдельно банк прописывает, что при расторжении договора страхования ставка автоматически увеличивается на 5%. Это означает, что иногда выгоднее изначально оформлять кредит без страховки – разница в некоторых предложениях меньше 5%. А если клиент оформит заявку через сайт ВТБ, в мобильном приложении или интернет-банке, он получит скидку в 0,4%.

Как именно банк определяет процентную ставку – не раскрывается (как правило, банки в таких случаях учитывают уровень рисков по клиенту, его доходы и другие параметры).

Требования к заемщикам

Для физических лиц, желающих получить кредит наличными от ВТБ, были разработаны следующие требования:

- Гражданство – РФ;

- Постоянная прописка в местах присутствия банка;

- Возраст – от 21 года (с 18 лет до 500т.р.);

- Трудоустройство – официальное;

- Общий стаж – не меньше года;

- Срок работы на текущем месте – не меньше 6 месяцев;

- Кредитная история – хорошая;

- Наличие мобильного телефона и электронного ящика;

- Средний доход – от 15 тыс. руб. в месяц без учета налогов.

Важно! Адрес прописки и фактического проживания могут не совпадать. Но если там, где вы живете, отделения ВТБ есть, а в регионе прописки их нет, кредит наличными предоставлен не будет.

Преимущества и недостатки кредитования в банке ВТБ 24

Анализируя отзывы клиентов по кредитам о банке ВТБ 24, можем выделить ключевые плюсы и минусы заключения подобных сделок.

К основным преимуществам кредитования в отделениях можно отнести:

К основным преимуществам кредитования в отделениях можно отнести:

- возможность оформления заявки в режиме онлайн;

- быстроту реагирования кредитных менеджеров;

- высокие темпы обработки документов, рассмотрения заявления;

- относительно низкие процентные ставки – около 10,9% годовых;

- возможность снижения процентной ставки до 7,9%;

- получение займа не только на кредитную карту, но и наличными;

- множество отделений, расположенных в транспортной доступности;

- круглосуточную работу служб горячей линии (что позволяет решать экстренные проблемы в телефонном режиме);

- максимальная заемная сумма наличными составляет 5 000 000 рублей;

- гибкие сроки погашения – до семи лет;

- специальные условия, разрешающие оформление кредита без страховки;

- скорость рассмотрения заявки клиента – не более трех рабочих дней;

- возможность уменьшения размера обязательного кредитного платежа;

- возможность досрочного погашения задолженности.

Еще одно важное замечание, которое можно сделать на основе анализа отзывов автокредита ВТБ: даже если система изначально отказала в выдаче наличных средств, вы можете отправить заявку повторно по истечению девяноста дней. Согласно актуальной на 2019 год статистике, вероятность положительного результата рассмотрения заявления клиента составляет 84%

Что касается минусов отделений этого банка, то здесь можно выделить:

- возможную навязчивость и необъективность отдельных кредитных менеджеров (подобные случаи особенно часты для региональных филиалов не в Москве);

- штрафные санкции даже за минимальную просрочку по ежемесячному платежу;

- обязательность подачи заявления для досрочной выплаты по займу;

- невозможность изменить дату обязательного платежа;

- бюрократические сложности, связанные с изменением размера установленного минимального платежа;

- высокая вероятность получения отказа при первой подачи заявления клиентом;

- вероятность искусственного навязывания дорогостоящей и необязательной страховки (частные случаи, с которыми руководство организации ведет активную борьбу);

- негативные отзывы о кредитах наличными ВТБ от клиентов (связаны со сложностью процедуры получения денежных средств, различными нюансами, о которых сотрудник могут изначально не сказать);

- сложности, возникающие при попытке связаться с сотрудником горячей линии;

- для снижения процентной ставки до 7,9 необходимо выполнить ряд банковских условий, в частности оформить пластиковую мультикарту;

- возможность организации кредитных каникул;

- при оформлении займа без страховки, процентная ставка существенно увеличивается (до 18 процентов годовых).

Резюмируя все выше сказанное, можем сделать вывод, что большинство минусов и недочетов легко устранимы, определяются конкретным случаем клиента. Многочисленные положительные отзывы людей о кредитах в ВТБ, а также репутация банка свидетельствуют о том, что заключать финансовую сделку в данном учреждении безопасно.

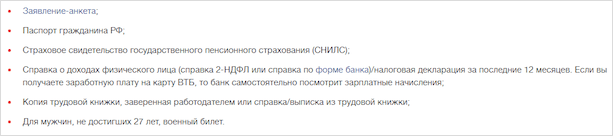

Какие документы нужны для оформления

В каждой кредитующей организации предусмотрен определенный набор представляемых для получения ссудных денег документов.

Основной пакет документации на кредит ВТБ онлайн без посещения банка состоит из:

- паспорта РФ;

- свидетельство СНИЛС;

- 2-НДФЛ о доходах за последние 6 месяцев (скачать бланк pdf), либо справка по требования кредитора (скачать форму справки ВТБ для кредита).

При получении зарплаты на карту банка справка о доходах не требуется. В базе данных банковского учреждения уже имеются все интересующие сведения по поводу личности и доходов клиента, подавшего онлайн заявку на кредит в ВТБ на карту.

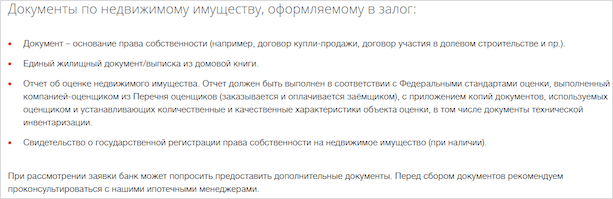

Кредит под залог недвижимости

Кроме потребительского кредита без обеспечения, ВТБ выдает нецелевой займ под залог недвижимости. Он предназначен для крупных финансовых трат, и кроме льгот зарплатным и корпоративным клиентам, банк дает специальные условия работникам образования, здравоохранения, правоохранительных и некоторых других государственных структур.

Помимо стандартных документов для получения займа без обеспечения, необходимо предоставить еще документы на недвижимость, передаваемую в залог.

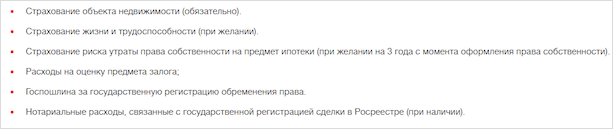

Процедура получения такого кредита сложнее и затратнее. Необходимо оформить страховку объекта недвижимости, заказать отчет об оценке имущества и т. д. Полный перечень возможных расходов представлен на сайте.

Тарифы и условия.

| Обеспечение по кредиту | Залог квартиры в многоквартирном доме в населенном пункте, где есть ипотечный отдел ВТБ |

| Фиксированная процентная ставка на весь срок кредитования | От 11,1 % годовых |

| Срок кредитования | До 20 лет |

| Сумма кредита | До 5 000 000 руб. (не более 50 % от стоимости закладываемой недвижимости) |

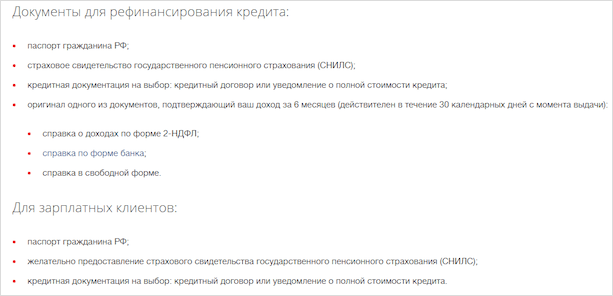

Рефинансирование

Так же, как и многие банки, ВТБ активно включился в рефинансирование. В своей статье о перекредитовании, так его еще часто называют, я подробно разбирала это понятие. Коротко, суть в том, что вы берете новый кредит на погашение старых долгов.

ВТБ предъявляет следующие требования к рефинансируемым займам:

- Они должны быть получены в других банках.

- Займы осталось погашать еще не менее 3 месяцев.

- За последние полгода вы регулярно погашали долг.

- У вас нет просроченной задолженности.

Тарифы и условия рефинансирования.

| Сумма кредита | От 100 000 до 5 000 000 руб. |

| Процентная ставка | 12,5 % от 500 000 до 5 000 000 руб.

12,9 – 16,9 % от 100 000 до 499 999 руб. |

| Срок кредитования | До 5 лет (для всех клиентов).

До 7 лет (для зарплатных клиентов). |

| Количество рефинансируемых кредитов | До 6 |

| Возможность получить дополнительные деньги на собственные цели | Есть |

Список необходимых документов значительно больше, чем для получения потребительского займа.

Условия кредитования

Диапазон процентных ставок по этому кредиту — от 5% до 21,9% годовых. Три главных фактора, которые влияют на процент для конкретного заемщика:

- относится ли к числу зарплатных клиентов ВТБ;

- оформлена ли страховка;

- какая сумма берется в кредит (чем больше, тем ниже ставка).

Подключение к программе страхования позволяет снизить ставку по кредиту на 3,5-4% годовых. Но расходы на саму страховку обычно оказываются примерно такими же, как экономия на процентах.

Если расходы примерно одинаковы, лучше согласиться на страхование. Полис может выручить в определенных ситуациях.

Незарплатные клиенты банка ВТБ могут рассчитывать на минимальную ставку 6,9% годовых (кредиты более 1 млн руб.). Если сумма кредита меньше одного миллиона, процент для них начинается от 7,9% в год.

Потребительский кредит в банке ВТБ в 2021 году

Банк ВТБ к 2021 году обновил ставки по кредитам наличными. Сравним проценты и условия потребительских займов для физических лиц, зарплатных клиентов и пенсионеров. Рассмотрим кто и как может получить деньги, какие для этого нужны документы.

Потребительский займ наличными в ВТБ сегодня могут взять граждане России, имеющие постоянную регистрацию в регионе, где присутствует банк.

Требуется также иметь трудовой стаж не менее 1 года (требований по стажу на последнем месте работы нет).

Кроме этого среднемесячный официальный доход заемщика должен составлять не менее 15 000 рублей в месяц.

Подать заявку на кредит наличными можно и тем, кто работает без трудовой книжки или договора. Но сумма займа в этом случае будет ограничена 500 000 рублями. По заявкам свыше 500 000 рублей необходимо официальное подтверждение занятости.

Индивидуальным предпринимателям потребительские кредиты в банке ВТБ сегодня не предоставляются.

Прежде чем обращаться за кредитом попробуйте хотя бы примерно рассчитать свой Показатель Долговой Нагрузки (ПДН). Он представляет собой соотношение ежемесячных платежей по кредитам к общему доходу клиента, подтвержденному документами.

Сегодня все банки и МФО должны обязательно рассчитывать ПДН каждого клиента, который планирует занять более 10 000 рублей. Если он будет высокий, то в деньгах, скорее всего, откажут.

«Нужно тщательно взвесить свои возможности, прежде чем пытаться взять кредит, — говорит руководитель аналитического департамента компании AMarkets Артем Деев. — Если долговая нагрузка и без нового кредита достаточно высокая (около 50% дохода), то лучше постараться обойтись без очередного займа».

Снизить ПДН и повысить вероятность одобрения можно двумя способами:

- Если планируете взять кредит на крупную сумму, постарайтесь максимально погасить ваши другие кредиты. Откажитесь в том числе и от кредитных карт, поскольку их лимит тоже учтут вам в минус.

- Покажите максимально свои доходы, в том числе неочевидные. Например, договор сдачи квартиры в аренду сроком на год или другие. Если, конечно, они у вас есть.

Кредиты ВТБ для физических лиц в 2021 году: проценты и условия

Потребительский кредит ВТБ: базовые условия

На базовых или стандартных условиях деньги в банке могут получить так называемые «клиенты с улицы». То есть те, кто не получает зарплату на карточку ВТБ. Банк ничего не знает об их финансовой дисциплине и возможностях, а потому выдает меньшую сумму и на более короткий срок, чем для зарплатных клиентов. Но все же этих денег должно хватить на потребительские расходы.

Условия

| Срок | до 5 лет. |

| Сумма | 50 000 — 3 млн руб. |

Процентные ставки

Без Мультикарты ВТБ

| Сумма, ₽ | Со страховкой | Без страховки |

| до 300 000 | 7,9 – 17,9% | 11,9 – 21,9% |

| от 300 000 до 1 млн | 7,9 – 14,2% | 11,9 – 17,6% |

| от 1 млн | 6,9 – 12,2% | 10,9 – 16,2% |

Кредит ВТБ наличными для зарплатных клиентов

Держатели зарплатных карт ВТБ могут получить больше денег, чем клиенты с улицы, и на более длительный срок. Процентные ставки для них сегодня более выгодные.

| Срок | до 7 лет. |

| Сумма | 50 000 — 5 млн руб. |

Процентные ставки

Без Мультикарты ВТБ

| Сумма, ₽ | Со страховкой | Без страховки |

| до 300 000 | 6,4 – 13,2% | 10,4 – 17,2% |

| от 300 000 до 1 млн | 6,4 – 13,2% | 10,4 – 17,2% |

| от 1 млн | 6,4 – 12,2% | 10,4 – 16,2% |

Кредит ВТБ для неработающих пенсионеров

Эта программа предназначена для потребительского кредитования неработающих пенсионеров, в том числе военных.

- Неработающие пенсионеры могут получить сумму до 500 000 рублей на срок от 6 мес. до 3 лет.

- Военные — до 800 000 рублей на срок от 6 мес. до 5 лет.

Документы

Чтобы получить потребительский кредит наличными в ВТБ, нужно подготовить целый пакет документов:

- Внутренний паспорт РФ.

- Номер СНИЛС.

- Подтверждение доходов (на выбор, подается за год или фактическое время работы):

- 2-НДФЛ;

- По форме банковского учреждения с печатью работодателя;

- Копия договора или трудовой книжки, подписанная работодателем (требуется для заявки от 500 тыс. руб.);

- Выписка из электронной версии трудовой книжки – ее можно взять на сайте Госуслуг или Пенсионного фонда и распечатать на бумаге.

На зарплатных клиентов ВТБ распространяются упрощенные условия – им для получения займа наличными достаточно подать паспорт и номер СНИЛС.

Немного другие требования выдвигаются и к неработающим пенсионерам. Если они получают пенсию в ВТБ, подается паспорт. Если же выплаты начисляются в другом финансовом учреждении, то кроме удостоверения личности понадобится выписка о размере пенсии и пенсионное удостоверение.

Как оформить кредит в «ВТБ 24»

Существует два способа подачи заявки на выдачу кредита:

- в отделении банка;

- в режиме онлайн на сайте.

Первый способ подойдет тем заемщикам, которые хотят получить наличные быстро. Они берут крупную сумму, предоставляют сразу все необходимые для этого документы.

Подача заявки в режиме онлайн на сайте «ВТБ 24» считается оптимальным вариантом для тех, кто хочет изначально получить предварительное решение. Чтобы подать заявку, надо заполнить специальную форму на сайте. Затем отправить заявку. В течение нескольких минут на номер телефона, указанный в заявке, придет СМС-сообщение с предварительным решением банка. Затем клиенту необходимо явиться в банк с пакетом документов, оформить заявление и ждать решения банка 1-3 рабочих дня.

Кредитный договор с клиентом заключают только после одобрения кредита.

Денежные средства перечисляют на карту. Также заемщик может получить их в кассе банка.

Какие документы нужно предоставить

При оформлении кредита клиент предоставляет:

- паспорт гражданина РФ с постоянной регистрацией;

- СНИЛС;

- справку о подтверждении доходов за последние 6 месяцев по форме 2-НДФЛ;

- копию трудовой книжки или трудового договора.

Последние документы потребуются при получении займа от 500 тыс. руб. Если заемщик является корпоративным клиентом или участником зарплатного проекта, достаточно выписки по карточному или расчетному счету.

Можно ли оформить кредит без страхования заемщика

Страховка по кредиту защищает клиентов от различных рисков. Например, если заемщик утратил работу или стал нетрудоспособным, страховая компания выплатит кредит за него. Страхование жизни – дело добровольное. Но лучше обезопасить себя от разных ситуаций. Страховку оплачивают один раз при выдаче кредита или раз в год. Она действует на протяжении всего срока кредитования.

Досрочная выплата долга и предоставляемые льготы

В соответствии со статьей 11, п.4 ФЗ-353 (скачать) возврат кредита ВТБ раньше положенного срока возможен. Для этого подается заявка в онлайн-сервисе. Нужно выбрать сокращение длительности выплаты кредита или суммы взноса при частичном погашении. Если долг планируется выплатить полностью, то этот пункт не актуален. При необходимости можно просчитать изменение графика платежей в случае частичного уменьшения долга прямо на сервисе. Остается вовремя внести деньги на счет.

Банк ВТБ предлагает своим потребителям еще два вида послаблений при выплате кредита по паспорту в ВТБ банке онлайн. Он дает возможность использовать льготный платеж, это позволяет понизить сумму начальных трех платежей до минимума (выплата только процентов).

Второй вид – кредитные каникулы. Они разрешают пропускать по одному платежу за ½ года. Пропущенная сумма переходит на последующий за ним месяц, и период кредита увеличивается так же на месяц. Все условия можно уточнить прежде, чем оформить кредит в ВТБ банке через интернет. Для активации пропуска платежа нужно обратиться в офис лично или по бесплатному телефону.

Плюсы и минусы кредитования в ВТБ банке

Достоинствами пользования кредитными предложениями в ВТБ являются:

- Быстрое решение финансовой проблемы. От оформления заявки до получения денежного перевода при онлайн займе проходят считанные минуты. Немного больше времени нужно, чтобы ВТБ одобрил кредит онлайн на получение больших денег.

- При обращении за суммой до 750 тысяч рублей не требуется обеспечение и привлечение поручителей по кредиту.

- Подходящие сроки займов, можно подобрать период соответствующий конкретной ситуации.

- Страховка ВТБ при кредите на различные неприятные случаи может стать поддержкой в трудной ситуации.

- Допустимость досрочной выплаты долга без переплат и комиссий.

Среди недостатков при обращении в этот банк отмечается:

- Привлечение поручителей при крупных суммах кредита (от 1 млн. рублей).

- Строгие запросы к потенциальному заемщику, желающему оформить кредит в ВТБ банке онлайн: ограничение по возрасту 21-65 лет, позитивная кредитная биография, трудовой стаж и др.

- Переплаты по процентам дополняются комиссиями за перевод средств при выдаче ссуды.

- Большая часть процентных переплат взимается банком в первые месяцы выплат, а основной долг гасится медленно.

- Обязательное предоставление справки 2-НДФЛ или по форме банка ВТБ для кредита.

Все эти недостатки, как впрочем и преимущества можно отнести к многим кредитным организациям, не только конкретно к этому кредитору.

О банке ВТБ 24

Банк ВТБ 24 – финансовая компания, созданная на базе закрытого акционерного общества «Гута-банк». Неожиданный межбанковский кризис, разразившийся в 2004 году, спровоцировал вынужденную реорганизацию, фундаментальную перестройку начального коммерческого образования.

Официальной датой регистрации ВТБ 24 считается 1-ое августа 2005-ого года, когда и состоялось документальное переименование. Далее осенью 2006-ого года прошла вторая волна модернизации, и ПАО изменилось на ЗАО.

Пик развития пришелся на 2012-2013 годы, когда руководство начало стремительно скупать финансовые активы, присоединять дополнительные отделения и филиалы. Сегодня ВТБ – это не классическая банковская компания, а крупная финансовая группа, в которую входит свыше двадцати дочерних организаций и учреждений. Деятельность они осуществляют по актуальным сегментам рынка, приоритетным экономическим направлениям.

В настоящее время в банке ВТБ 24 открыты специальные предложения для отдельных групп клиентов:

- для частных лиц;

- для малого бизнеса;

- для среднего бизнеса;

- для крупного бизнеса;

- для финансовых учреждений;

- для акционерных и инвесторских сообществ.

Как уменьшить ставку на 3%?

Чтобы уменьшить процентную ставку по займу наличными, необходимо выполнить несколько обязательных условий:

- Подайте заявку на оформление Мультикарты VTB, льготный период которой составляет 101 день.

- Подключите опцию «Заемщик» с помощью службы поддержки по номеру телефона 8 800 100 24 24 или в приложении.

- Старайтесь оплачивать картой все текущие покупки – это позволит сэкономить на месячных платежах. Снижение процентной ставки осуществляется на следующих условиях:

- 5-15 тыс. RUB в месяц – 0,5% от ставки кредита;

- 15-75 тыс. RUB – 1%;

- Больше 75 тыс. RUB – 3%.

За оформление Мультикарты ВТБ клиент получает месячную скидку в размере 3% независимо от суммы покупок. В дальнейшем ставка и обязательный платеж по кредиту будут пересчитываться в конце каждого расчетного периода. График платежей при этом не меняется, а получившаяся разница будет возвращена на карту до конца следующего месяца.

Условия и требования по кредиту через интернет

Подать онлайн заявку на кредит в банк ВТБ можно на определенных условиях. Это базовый набор, который может изменяться при индивидуальном подходе к каждому запросу:

- Ставки по кредитам ВТБ — от 11,9%-19,9%.

- Максимально выдаваемая онлайн сумма 500 тысяч рублей. Минимум составляет 100 тысяч.

- Срок выплаты займа по онлайн заявке на потребительский кредит ВТБ – от полугода до 5 лет, а для зарплатников — до 7-ми лет.

- Возрастной ценз — не менее 21 года и не более 70 лет. Трудовой стаж обратившегося должен составлять не меньше года, и 90 дней на последнем рабочем месте. Минимальный ежемесячный доход при онлайн кредитах ВТБ физическим лицам нужен не менее 15 тысяч рублей (30 тыс. – для жителей столицы).

- Рассмотрение заявки происходит в скоростном режиме. При минимальной сумме решение поступит в течение нескольких минут, а при максимуме банк может выносить свой вердикт в течение 3 суток с момента подачи заявки.

- Вероятность одобрения заявки составляет 76%, то есть из каждых десяти обратившихся окончательно взять кредит в ВТБ банке онлайн могут 7 заявивших.

- Гражданство потенциального клиента играет одну из главных ролей при одобрении заявки. Физическое лицо, не являющееся гражданином РФ, не имеющее постоянную регистрацию на территории российского государства, не сможет оформить онлайн заявку на кредит банка ВТБ и получить одобрение на выдачу денег.

Сравнение кредитных условий с другими банками

На сегодняшнем финансовом рынке очень много предложений по кредитным продуктам. Сравним несколько подобных предложений еще пары известных банков по условиям и процентной ставке по кредитам с ВТБ. Возьмем, например, всем известные Сбербанк и молодой, стремительно развивающийся Почта Банк.

Почта Банк

Банк предлагает кредиты наличными в среднем под 12,9% годовых (скачать общие условия по потребкредитам). Тарифный план Базовый предусматривает два вида кредитов. Один из них Супер Почтовый, выдаваемая сумма от 300 тыс. до 1 миллиона рублей. Процент по этому виду составит 14,9%-17,9% ежегодно. Второе предложение называется Первый Почтовый и представляет собой возможную сумму 50-500 тысяч рублей под возможные 19,9%-23,9%.

При этом есть возможность снизить переплату, оплатив опцию Гарантированная ставка. Для этого нужно в течение 12 месяцев без просрочек вносить платежи, и тогда проценты будут пересчитаны на 9,9%, а разница возвращена клиенту за вычетом комиссий.

Сбербанк

Предлагает свои услуги по кредитованию под проценты от 11,4% до 19,9%. Займы выдаются на общих (скачать в pdf) и специальных условиях. Выдаваемые суммы одинаковы для всех категорий, а вот процент при специальных условиях снижается на 1 пункт для каждого вида продукта. К таковым относятся кредиты, оформленные через онлайн сервис (как и интернет заявка на кредит ВТБ), и займы для зарплатных и пенсионных клиентов Сбербанка.

Обобщив полученные данные, можно сделать вывод, что ни у одного из приведенных популярных кредиторов не предоставляется возможность снизить процент переплат до минимальных 9,6% (ставка потребительского кредита в ВТБ), и притом без лишних комиссий.