Права и обязанности созаемщика по ипотеке

Содержание:

- Кто такой созаемщик по ипотеке?

- Права и обязанности созаёмщика

- Необходимые документы для привлечения солидарного заемщика

- Статус созаемщика

- Заявление на выход из ипотеки

- Какие последствия могут ожидать созаемщика?

- Кто может стать созаёмщиком по кредиту?

- Выведение из созаемщиков

- Кто такой созаемщик?

- Отличия созаемщика от поручителя

- Кто может стать созаемщиком (требования к ним)

- Может ли пенсионер быть созаемщиком по ипотеке Сбербанка

- Кого называют созаемщиком по ипотеке?

- Есть ли разница между созаемщиком и поручителем

- В чем разница между созаемщиком и другими участниками сделки?

Кто такой созаемщик по ипотеке?

Созаемщик по ипотечному договору – это человек, который несет солидарную ответственность, вместе с главным заемщиком, перед кредитором по погашению долга. Банк вправе предъявлять требование к погашению задолженности ко всем заемщикам по договору.

Созаемщик может быть собственником доли покупаемого объекта недвижимости или не являться таковым, это не уменьшает его ответственность перед кредитором. Если основной заемщик перестает вносить взносы по кредиту, это должен сделать созаемщик по договору, причем банку не потребуется выяснять причины непогашения долга первым должником.

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика.

Необходимость в дополнительных заемщиках возникает в следующих ситуациях:

- Если ипотека оформляется на гражданина, который находится в официальном браке. Вторая половина в обязательном порядке становится созаемщком по договору. Это требование законодательства. Даже если квартира оформляется в собственность одного из супругов, доля второго супруга будет присутствовать, поэтому он должен нести солидарную ответственность за погашение долга. Исключением является наличие брачного договора, который устанавливает режим отдельной собственности на недвижимость.

- Когда дохода супругов недостаточно для получения той суммы кредита, которая необходима для покупки той или иной недвижимости, потребуется привлечение дополнительных созаемщиков. При расчете максимально возможной суммы по сделке банки учитывают платежеспособность всех ее участников. Обычно на помощь приходят родственники заемщиков, которые имеют достаточные доходы.

Бывают ситуации, когда приобретаемое жилье оформляется на несовершеннолетнего гражданина. В этом случае, созаемщиками по договору выступают платежеспособные родственники (или другие лица), которые способны оплачивать долг.

Права и обязанности созаёмщика

Обязанности солидарного заёмщика регламентированы Гражданским кодексом РФ. Согласно ст. 323, в случае привлечения дополнительных должников банк имеет право требовать исполнения обязательств по кредитному договору от любого из них в отдельности или одновременно от всех. Созаёмщик освобождается от кредитных обязательств только после того, как задолженность будет погашена в полном объёме. При оформлении кредита принцип солидарной ответственности реализуется в трёх вариантах:

- Основной заёмщик и все дополнительные участники сделки осуществляют погашение задолженности в равных пропорциях. Например, если при оформлении кредита был привлечён один созаёмщик, то он обязан ежемесячно вносить 50% от суммы взноса. Вторая половина платежа будет приходиться на долю титульного заёмщика.

- На солидарных должников ложится ответственность за оплату кредита только в случае, если основной заёмщик не может выполнить свои обязательства.

- В начале действия кредитного договора все платежи осуществляются солидарными лицами, а основной должник приступает к погашению только при наступлении определенной даты. В таком случае все сроки и зона ответственности созаёмщика оговариваются в отдельном соглашении. Этот вариант будет действовать при оформлении образовательных кредитов. Вся ответственность за своевременное погашение займа и процентов ложится на законного представителя. Студент начинает принимать участие в оплате взносов только после достижения совершеннолетия и официального трудоустройства.

На практике обычно используется второй вариант, где созаёмщики выступают гарантом возврата кредита. Перечень прав и обязанностей солидарных лиц должен быть указан в кредитном договоре.

Созаёмщик может стать собственником имущества, которое приобретается в кредит. Этот пункт оговаривается в кредитном соглашении. При оформлении ипотеки право собственности гарантированно получают созаёмщики-супруги, так как приобретённая недвижимость расценивается как совместно нажитое имущество. Отменить данное право может только брачный контракт, в котором указаны иные условия распределения имущества.

Все созаёмщики, которые согласно договору становятся собственниками объекта кредитования, приобретают равные доли. Основной заёмщик не может претендовать на особые условия распределения права собственности. Кроме того, созаёмщик имеет право на получение имущественного налогового вычета и вычета по уплаченным процентам.

Также солидарные должники могут оформить страхование жизни и здоровья при получении кредита. Сумма возмещения определяется пропорционально зоне ответственности каждого участника. Если полис оформлен только на основного заёмщика, то в случае наступления страхового события компания возмещает только его долю, а остальные участники сделки продолжают погашение в обычном режиме.

Таким образом, привлечение солидарных лиц является выгодным как для кредитора, так и для самого клиента. При этом созаёмщик должен отдавать себе отчёт в том, что, повышая платёжеспособность другого должника, он автоматически снижает собственную. Это может стать проблемой, если клиенту в будущем понадобятся кредитные средства.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Необходимые документы для привлечения солидарного заемщика

О Ã»Ã¸ÃÂð, ÿÃÂõÃÂõýôÃÂÃÂÃÂõóþ ýð ÃÂþûàÃÂþ÷ðõüÃÂøúð ÿþ øÿþÃÂõúõ, ÿþÃÂÃÂõñÃÂõÃÂÃÂàÿÃÂõôþÃÂÃÂðòûõýøõ ÃÂûõôÃÂÃÂÃÂøàôþúÃÂüõýÃÂþò:

- ÃÂðÃÂÿþÃÂàÃÂþÃÂÃÂøùÃÂúþóþ óÃÂðöôðýøýð.

- ÃÂÃÂûø ÃÂõóøþýàÿÃÂþöøòðýøàÃÂõûþòõúð ø üõÃÂÃÂð þÃÂþÃÂüûõýøàøÿþÃÂõúø ýõ ÃÂþòÿðôðÃÂÃÂ, ÿþÃÂÃÂõñÃÂõÃÂÃÂàÃÂÿÃÂðòúð, ÃÂôþÃÂÃÂþòõÃÂÃÂÃÂÃÂðàýðûøÃÂøõ ÃÂõóøÃÂÃÂÃÂðÃÂøø.

- âÃÂÃÂôþòðàúýøöúð.

- áÃÂÃÂÃÂá.

- áòøôõÃÂõûÃÂÃÂÃÂòþ þ ÿÃÂøÃÂòþõýøø ÃÂÃÂÃÂ.

- ÃÂþúÃÂüõýÃÂÃÂ, ÿþôÃÂòõÃÂöôðÃÂÃÂøõ ÃÂÃÂþòõýàþñÃÂð÷þòðýøÃÂ.

- ÃÂðÃÂÿþÃÂÃÂð òÃÂõàûøÃÂ, ÿÃÂþöøòðÃÂÃÂøàò þôýþù úòðÃÂÃÂøÃÂõ à÷ðõüÃÂøúþü. ÃÂÃÂûø øüõÃÂÃÂÃÂàýõÃÂþòõÃÂÃÂõýýþûõÃÂýøõ ôõÃÂø ÿþÃÂÃÂõñÃÂÃÂÃÂÃÂàøàÃÂòøôõÃÂõûÃÂÃÂÃÂòð þ ÃÂþöôõýøø.

- áÿÃÂðòúð þ ÃÂð÷üõÃÂõ ôþÃÂþôþò ÷ð ÿÃÂõôÃÂôÃÂÃÂøõ ÿþûóþôð.

Статус созаемщика

Статус созаемщика напоминает статусы основного заемщика и поручителя, но ряд отличий позволяет считать созаемщика отдельной и самостоятельной фигурой в кредитных правоотношениях.

Созаемщик:

- имеет равные с заемщиком права, включая право претендовать на квартиру, приобретенную на ипотечные кредитные средства;

- несет одинаковую с заемщиком ответственность по ипотеке, при этом, если заемщик не сможет погасить очередной платеж, эта обязанность автоматически перейдет на созаемщика;

- может нести всю основную нагрузку по кредитному договору, пока у заемщика не появится возможность платить по ипотеке самостоятельно, независимо от того, временный или постоянный характер носит такая ситуация.

Права, обязанности, ответственность созаемщика могут быть изменены условиями договора в части:

- степени ответственности (солидарная/субсидиарная);

- порядка несения обязательств по кредиту созаемщиком в случае неспособности основного заемщика нести свои обязательства;

- определения прав созаемщика на приобретаемую по ипотеке квартиру, в том числе если он не является супругом, либо является гражданским супругом.

Стороны (заемщик, созаемщик, банк) вольны по своему усмотрению оговаривать права и обязанности по кредитному договору, но в пределах допустимого и незапрещенного законодательством.

При оформлении кредита к созаемщику предъявляются аналогичные требования, что и к заемщику. Идентичен и пакет документов, которые он должен предоставить. Хотя многое зависит от банка и условий ипотеки.

Несмотря на то, что статус созаемщика, за небольшими исключениями, схож со статусом заемщика, это касается только условий кредитного правоотношения

Это важно, поскольку, становясь созаемщиком, многие часто рассматривают такую ситуацию как возможность безусловно претендовать на приобретаемую по ипотеке квартиру. На самом деле статус созаемщика сам по себе ничего подобного не предусматривает, за исключением ситуаций, когда квартира, приобретенная по ипотеке, сама по себе дает право претендовать на нее созаемщику

Например, супруг получает такое право не потому, что является созаемщиком, а потому, что квартира будет иметь статус совместно нажитого имущества. В то же время, выступая в статусе созаемщика, гражданский супруг, если отдельным договором сторон или при оформлении квартиры не предусмотрено иное, никаких прав на квартиру, приобретенную по ипотеке, иметь не будет. Аналогичное можно сказать и о всех других ситуациях, при которых право на квартиру (долю) требует наличия договора заемщика и созаемщика, а не может быть приобретено в силу закона, как в случае супружеских правоотношений.

Исходя из изложенного, созаемщикам, прежде чем согласиться на эту роль, следует иметь в виду:

- У вас могут возникнуть проблемы в будущем с получением кредита на собственные нужды, поскольку для всех банков вы будете являться заемщиком, уже имеющим текущий непогашенный кредит.

- Если основной заемщик перестанет платить кредит, допустит просрочки и другие нарушения, все претензии банк с полным правом предъявит вам, причем автоматически, и только потом начнет требовать с поручителей, если они, конечно, есть. Погашенные за заемщика суммы созаемщик сможет взыскать только в судебном порядке, но вероятность их возврата зависит от характера и объема прав на приобретенную по ипотеке недвижимость.

- Необходимо всегда четко оговаривать, какие права созаемщик получить на квартиру, приобретаемую по ипотеке. Этот вопрос решается в рамках оформления права (регистрации) на недвижимость либо договором сторон, в том числе брачным контрактом.

Заявление на выход из ипотеки

З°ÃÂòûõýøõ ýð òÃÂòþô ø÷ ÃÂøÃÂûð ÃÂþ÷ðõüÃÂøúþò ýðÿÃÂðòûÃÂõÃÂÃÂàò ñðýú ò ÿøÃÂÃÂüõýýþù ÃÂþÃÂüõ. àýõü þñÃÂ÷ðÃÂõûÃÂýþ ÿÃÂþÿøÃÂÃÂòðÃÂÃÂÃÂàôðýýÃÂõ ÃÂõûþòõúð, ÿþôðÃÂÃÂõóþ þñÃÂðÃÂõýøõ, ÃÂõúòø÷øÃÂàøÿþÃÂõÃÂýþóþ úþýÃÂÃÂðúÃÂð, ð ÃÂðúöõ ÿÃÂøÃÂøýàòÃÂÃÂþôð ø÷ ôþóþòþÃÂð.

ÃÂÃÂûø ÷ð ÃÂþ÷ðõüÃÂøúþü ÃÂøÃÂûøÃÂÃÂàÿÃÂðòþ ÃÂþñÃÂÃÂòõýýþÃÂÃÂø ýð ÃÂðÃÂÃÂàÿÃÂøþñÃÂõÃÂõýýþóþ ýð ÷ðõüýÃÂõ ÃÂÃÂõôÃÂÃÂòð øüÃÂÃÂõÃÂÃÂòð, ÃÂþ ò ÷ðÃÂòûõýøø ýÃÂöýþ ÿþÿÃÂþÃÂøÃÂàñðýú þ ÃÂþóûðÃÂøø ýð ÃÂüõýàÃÂþñÃÂÃÂòõýýøúð.

áúðÃÂðÃÂàþñÃÂð÷õà÷ðÃÂòûõýøàýð òÃÂÃÂþô ÃÂþ÷ðõüÃÂøúð ø÷ øÿþÃÂõúø üþöýþ ÷ôõÃÂÃÂ.

Какие последствия могут ожидать созаемщика?

Читайте так-же: Автокредит ВТБ 24

Читайте так-же: Автокредит ВТБ 24

Самое неприятное последствие для созаемщика – это отказ основного заемщика в погашении кредита. В этом случае весь долг ляжет на плечи второго клиента банка. Особенно это печально при участии в оформлении ипотеки. Ведь она нередко имеет длительный срок действия и большую переплату. Если у гражданина не будет возможности погасить весь долг, его жду такие же последствия, что и основного заемщика. Банковское учреждение будет начислять пени и штрафы, из-за чего размер задолженности будет только расти и расти. Также сотрудники будут звонить, присылать письма с просьбой оплатить кредит. Если своевременно не сообщить кредитору о невозможности оплатить займ на установленных условиях и не договориться о реструктуризации или отсрочке, то в дальнейшем должника будет ждать взаимодействие с коллекторами и обращение в суд. В конечном счете, созаемщик может лишиться своего имущества, так как его продадут, а полученные средства направят в счет задолженности.

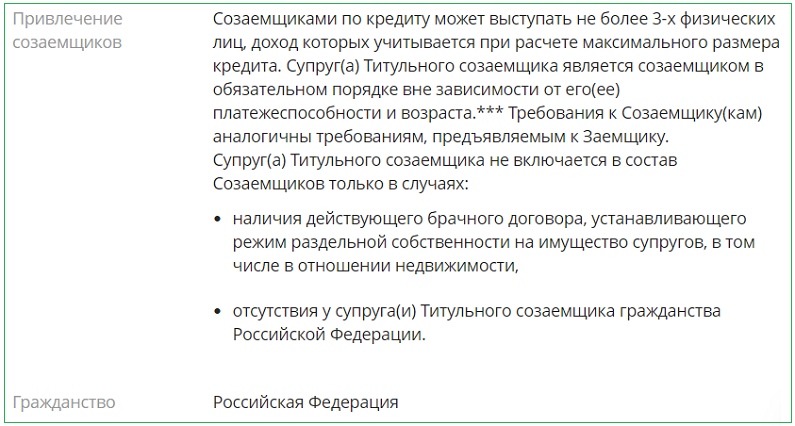

Кто может стать созаёмщиком по кредиту?

Выступать в роли солидарного должника могут следующие категории лиц:

- супруги — имеют право быть созаёмщиками во всех видах кредитования (обязательно для жилищных займов);

- совершеннолетние дети;

- коллеги, партнёры по бизнесу;

- родители, попечители, усыновители (для оформления образовательных кредитов);

- родственники, друзья;

- третьи лица.

Созаёмщиками могут стать только те клиенты, которые имеют официальный доход. Исключение составляют супруги титульных заёмщиков при оформлении ипотеки. Они несут солидарную ответственность независимо от уровня дохода.

Кроме этого, созаёмщик должен соответствовать требованиям банка, которые обычно сводятся к следующим условиям:

- Гражданство РФ. Подтверждается действующим паспортом.

- Наличие постоянной или временной регистрации на территории Российской Федерации.

- Соблюдение возрастных ограничений. Участник сделки не может быть моложе 21 года (некоторые банки кредитуют по достижению совершеннолетия) и старше 75 лет. Максимальная возрастная граница указана на дату полного погашения задолженности.

- Наличие официального трудоустройства. При этом стаж на текущем месте работы должен быть не менее 6 месяцев, а общий срок трудовой деятельности за последние 5 лет не может составлять менее года (рассчитывается совокупно нарастающим итогом). Для подтверждения занятости и дохода потребуется предоставить копию трудовой книжки или контракта, заверенного работодателем, а также справку по форме 2-НДФЛ или по форме банка за последние полгода. Если созаёмщик получает пенсию или заработную плату через банк-кредитор, то для оформления будет достаточно выписки по счёту.

Кроме этого, все участники кредитной сделки, основные и дополнительные, должны иметь положительную кредитную историю. В противном случае по заявке придёт отказ. Если причиной отрицательного решения является плохая кредитная история созаёмщика, то такого участника сделки можно заменить. Если же недобросовестным плательщиком является основной заявитель, то отказ будет окончательным.

Выведение из созаемщиков

Если помощь третьего лица больше не требуется, то его можно вывести из созаемщиков. Но для этого обязательно согласие всех участников сделки. Порядок прохождение процедуры прописан в ипотечном договоре. Если при этом дохода основного заемщика не достаточно для оплаты ежемесячного платежа (максимум 40% дохода), то потребуется:

- предоставить другого созаемщика с подходящей платежеспособность;

- досрочно погасить часть основного долга (определяется банком) с последующим пересчетом ежемесячного платежа и процентов;

- повторно подтвердить доходы, если они увеличились и их стало достаточно для самостоятельного покрытия ипотеки.

Для инициации процедуры выведения из созаемщиков необходимо посетить отделение банка и написать заявление. Если титульный заемщик после развода больше не хочет нести бремя финансовой ответственности, то возможно переоформление ипотеку на бывшего супруга-созаемщика. Следует написать заявление на смену титульного заемщика (образец есть на официальном сайте). Выйти автоматически из ипотечных созаемщиков можно в случае тяжелой болезни или утраты дееспособности. В случае с супругой или супругом только при разводе.

Если платежи вносил только титульный заемщик, то выводить из созаемщиков и оспаривание их права на недвижимость происходит в судебном порядке. Практика показывает, что решение выносится в пользу истца. Самостоятельно выходить из сделки никто не может.

В случае смерти созаемщика по ипотеке обязанности по уплате долга не переходят к наследникам, проблема ложится на плечи титульного заемщика.

Это интересно: Дополнительная карта Сбербанка для ребенка: рассматриваем детально

Кто такой созаемщик?

У не знающих юридических тонкостей понятие созаемщик вызывает желание разобраться кто это такой. Под таковым подразумевается человек, который готов взять на себя солидарную с титульным заемщиком ответственность за погашение взятого кредита.

Зачастую созаемщик по ипотечному кредиту становится собственником доли в приобретаемой недвижимости, хотя может и не быть им. Но даже при отсутствии прав на объект он не освобождается от ответственности перед кредитором. В случае невыплат взносов за ипотеку титульным заемщиком именно к нему переходит обязанность платить по кредиту. Она наступает для него автоматически в момент прекращения поступления средств от основного должника.

Закон позволяет привлекать несколько дополнительных заемщиков (максимум – 4-5, но на практике банки разрешают включать в договор 2-3 человека). Требования предъявляются к каждому из них, если основной должник прекратил выплаты.

Кредитные организации пойдут на включение в договор дополнительных лиц только при условии, что:

- основной заемщик не обладает необходимым уровнем дохода для приобретения заявленного жилья;

- для получения большой суммы кредитных средств будет достаточно совокупного дохода основного и дополнительных заемщиков;

- созаемщики выразили согласие нести ответственность по договору.

Необходимость для получателя кредита во внесении в договор созаемщика возникает в таких случаях:

- Нахождение в официальном браке. Согласно законодательству, второй супруг обязательно включается в договор, независимо от того, на кого оформляется право собственности. Оба супруга будут иметь равные доли и солидарно отвечать за погашение кредита. Исключение: имеющийся брачный договор, который предусматривает своё распределение долей и разную ответственность. В этом документе должны быть подробно расписаны их действия в случае развода (кто и как будет платить по кредиту), указаны доли сторон.

- Несовершеннолетний возраст потенциальных собственников. Ситуация возникает, когда недвижимость приобретается на имя несовершеннолетнего ребёнка. В качестве созаемщиков выступают родственники, способные оплачивать кредит.

Отличия созаемщика от поручителя

Ответить на вопрос, чем отличается созаемщик от поручителя, можно так. Они имеют разные права и обязанности. Хотя предназначение у них одно, – обеспечение возврата средств, взятых в долг основным получателем кредита.

| Созаемщик | Поручитель | |

| Ответственность | На весь срок действия договора | Только при не оплате ипотеки заемщиком |

| Право на недвижимость | Да | Нет |

| Влияние дохода на получениие более крупного кредита | Да | Нет |

Главные отличия созаемщика от поручителя в том, что первый может являться собственником определённой доли приобретаемой недвижимости, а второй – нет. Хотя и поручитель может в определённых ситуациях получить её, обратившись в суд.

Созаемщик должен ежемесячно вносить платежи за ипотеку вместе с основным заемщиком. При этом он может перестать выплачивать долг. Поручитель же никогда не становится собственником этого ипотечного жилья. Но его по решению суда могут обязать погашать долг в случае прекращения выплат заемщиком с созаемщиком.

Ещё одно отличие этих лиц – в учёте банком их платежеспособности при выдаче максимального кредита. Справка о доходах требуется лишь от созаемщика. Поручитель её не должен предоставлять, так как его доход кредиторы не принимают в расчёт.

Отличает их и степень ответственности. Созаемщики обязаны делать выплаты в течение времени действия договора. Поручители привлекаются к ним, если первые перестали вовремя погашать кредит.

Кто может стать созаемщиком (требования к ним)

Законодательство позволяет сделать созаемщиками практически любое платежеспособное лицо, согласное с условиями банка. Практика показывает, что ими становятся близкие родственники заявителя. На это редко соглашаются посторонние люди. Ведь, если основной плательщик по ряду причин (например, он станет неплатежеспособным, недееспособным) прекратит платить за ипотеку, то обязательства по ежемесячным выплатам в полном объёме перейдут к ним.

Созаемщики несут перед кредитором ответственность не меньшую, чем основной должник. Банки проверяют их платежеспособность, уровень дохода, кредитную историю и т. д.

Каждый банк предъявляет собственные требования к этим лицам, но есть обязательные для получения статуса созаемщика:

- российское гражданство;

- наличие регистрации (постоянной либо временной);

- возраст 21-55 лет (для женщин), 21-75 лет (для мужчин);

- минимальный стаж на последнем месте службы – от 6 месяцев до 1 года (определяет конкретный банк);

- положительная кредитная история;

- хорошая платежеспособность, определяемая по формуле: платёж по ипотеке не должен быть больше 40% от доходов.

Некоторые банки согласуют в качестве созаемщиков лишь наёмных работников, исключая индивидуальных предпринимателей, бизнесменов с долей свыше 5%, членов фермерского хозяйства, руководителей. Ряд банков требует от получателей кредита страхования жизни и здоровья. Созаемщику желательно застраховаться и от утраты дееспособности, чтобы при наступлении такого случая долги перешли к страховой компании.

Например в Сбербанке выдвигаются следующие требования:

Перед принятием решения стать созаемшиком, человеку следует знать, чем он рискует. Договор может заключаться на срок до 30 лет. За это время вполне вероятны изменения уровня доходов всех участников договора. Средств для выплат будет не хватать, а платить нужно. Также он лишается права самому стать титульным заемщиком при взятии кредита для себя. Отказ от обязательств возможен только через суд при наличии неоспоримых доказательств, которые не позволяют ему платить по кредиту.

Учитывая вышеизложенное, оцените свои возможности, все риски и только тогда принимайте решение стать созаемщиком. Ведь ипотечный долг – дело многих лет, которое требует больших денежных вложений!

Автор статьи:

Может ли пенсионер быть созаемщиком по ипотеке Сбербанка

Возрастные ограничения прямо указывают на то, что пенсионеры в возрасте до 75 лет на момент наступления даты окончания срока действия кредитного договора вполне могут быть одобрены Сбербанком на кандидатуру созаемщика.

Главное, чтобы его доход был достаточен для погашения задолженности перед банком в случае неисполнения обязательств главным заемщиком.

Как правило, пенсионер, получающий только пенсию, с такой функцией вряд ли справится. Поэтому на роль соответчика лучше подойдет работающий гражданин в пенсионном возрасте, отвечающий всем остальным требованиям кредитора.

Кого называют созаемщиком по ипотеке?

Многие слышали о том, что при оформлении ипотеки требуется созаемщик, но не все знают кто этот человек.

Перед тем как взять на себя ответственность по принятию обязанностей дополнительного заемщика нужно разобраться с понятием и требованиями к этому участнику договора.

Созаещиком признается гражданин, который так же как и заемщик по ипотеке разделяет ответственность за оплату долга.

Если средства по различным причинам перестанут поступать на банковский счет, второе лицо, с которого банк будет требовать объяснений – это созаемщик.

Часто помощью созаемщика пользуются те граждане, чей доход недостаточен для самостоятельного внесения ежемесячных платежей.

Как правило, созаемщиками становятся близкие родственники получателя кредита: родители, супруги или близкие друзья.

Требования

Банки выставляют определенные требования к лицу, желающему участвовать в качестве созаемщика ипотечного кредитования.

В соответствии с действующим законодательством супруг или же супруга в любом случае будут являться созаемщиками.

На этот факт не может повлиять даже то, что на семейном совете было решено брать кредит только на одного из супругов.

Это связано с тем, что покупаемая жилплощадь будет общей.

Допускается привлечение нескольких созаемщиков, но не более четырех.

Основные требования, предъявляемые к созаемщикам, заключаются в следующем:

Важно иметь положительную кредитную историю, то есть отсутствие долгов по предыдущим банковским выплатам,

Возраст, начинающийся от 21 года и заканчивающийся 55 годами,

Пенсионер не может быть созаемщиком,

При покупке недвижимости в России созаещик должен иметь гражданство РФ,

Человек, разделяющий ответственность по уплате долга, должен быть платежеспособен,

Минимальный срок на текущем месте трудовой деятельности должен составлять не менее шести месяцев.

Многие банки предъявляют одинаковые требования к созаемщикам. Они должны предоставить те же бумаги, что и основной должник по ипотеке.

От них просят следующие бумаги:

- паспорт, где проставлена прописка в регионе подачи заявки на предоставление ипотеки,

- информация о членах семьи: свидетельство о браке или рождении детей,

- ИНН,

- СНИЛС,

- военный билет,

- документ, подтверждающий основание по месту регистрации,

- водительское удостоверение, если оно имеется,

- справка, являющаяся подтверждением платежеспособности, и трудовая книжка,

- диплом о законченном образовании.

Все вышеперечисленные документы являются основными, но иногда банки могут потребовать иные виды документов. Некоторые банковские организации требуют предоставить справку о состоянии здоровья, полученную в психоневрологическом диспансере.

Еще одним распространенным документом является налоговая отчетность за прошлый период, с обязательным заверением нотариуса.

Иногда банки просят предъявить документы, подтверждающие наличие недвижимости или автомобиля.

Есть ли разница между созаемщиком и поручителем

| Задолженность по ипотеке, руб. | Ежемесячная экономия, руб. | Затраты на рефинансирование | ||

| — 1% | — 2% | — 3% | ||

| 1 млн. | 500 | 1000 | 1500 | 15500 |

| 1,5 млн. | 800 | 1600 | 2400 | 21000 |

| 2 млн. | 1050 | 1600 | 3100 | 26500 |

| 3 млн. | 1600 | 3200 | 4600 | 37500 |

| 4 млн. | 2150 | 4250 | 6300 | 48500 |

| 5 млн. | 2825 | 5560 | 8250 | 59500 |

| 6 млн. | 3500 | 6870 | 10200 | 70500 |

Нередко поручителя путают с титульным созаемщиком, которым становится физическое лицо, оформляющее жилплощадь в общую собственность и сопровождающее все этапы кредитования. В большинстве случаев им становится супруг(а) заемщика.

Обязанности созаемщика по ипотеке

Обе стороны сделки имеют равные обязанности по ипотечному договору. Созаемщик не может отказаться от погашения долга заемщика. Их главная обязанность – своевременно переводить средства через мобильный онлайн-банк на ссудный счет или терминал самообслуживания.

Ответственность по выплатам прописывается в договоре кредитования. Если заемщик не в состоянии платить по своим финансовым обязательствам, помочь ему обязан созаемщик.

Права созаемщика по ипотеке в Сбербанке

Если в кредитном договоре прописывается, что созаемщику полагается доля квартиры, то она определяется совместно со всеми сторонами сделки. Если данное право не указывается, то участнику процедуры необходимо обратиться в суд, предоставив чеки по уплате ипотечных платежей.

Опасно ли становиться созаемщиком по ипотеке

Если заемщик оказался в сложной финансовой ситуации и более не может осуществлять выплаты ипотечного кредита, вся ответственность переходит созаемщику. Поэтому перед подписанием договора последнему необходимо оценить собственное материальное положение.

Если созаемщик не в состоянии выполнять обязательства по выплате, то ему потребуется передать Сбербанку свою долю недвижимого имущества. Деньги, полученные от продажи, пойдут на погашение ссудной задолженности. Если этого будет недостаточно, банк также может потребовать от клиента продать личное имущество, закрыть вклады или вывести средства из ценных бумаг.

Возможны и преступные схемы, в которых созаемщик выступает в роли пострадавшего. Мошенник предлагает достаточно крупную сумму за подписание ипотечного договора, а получив кредит, исчезает в неизвестном направлении. Обязательства по выплате в таком случае переходят созаемщику.

Несомненно, выступать в данной роли – огромный риск, который может обернуться не одним штрафом, но и арестом. Соглашаясь помочь своему родственнику, гражданин может потерять не только долю в ипотечной квартире, но и лишиться своего личного имущества.

https://youtube.com/watch?v=h-pvv5t8glI

В чем разница между созаемщиком и другими участниками сделки?

Отличия лишь формальные, но и их стоит учитывать:

- Заемщик указывается в договоре как основное лицо;

- Заемщик получает выписки из банка.

Но касательно кредитных обязательств, то оба участника сделки обычно имеют равные права и обязанности.

Исключение составляют случаи, когда участники четко указывают в соглашении, какая степень ответственности возлагается на каждого из них.

Можно найти больше отличий, если разобраться, чем отличается поручитель от созаемщика:

| Критерий | Поручитель | Созаемщик |

|---|---|---|

| Влияние доходов на размер кредита | Не влияют | Влияют |

| Платежеспособность | Должна быть достаточной, чтобы погасить долг по ипотеке самостоятельно | Суммируется с показателями заемщика, поэтому она может быть недостаточной для самостоятельного погашения кредита |

| Вид договора | Договор поручительства | Кредитный договор |

| Обязательства | Если заемщик не сможет выплатить долг, то поручитель обязан сделать это за него | Равные с заемщиком обязанности |

| Права | Не имеет прав на недвижимость, однако может потребовать их передачи через суд, в виде компенсации | По желанию, может стать владельцем или совладельцем квартиры |

| Переход всех кредитных обязательств | Только через суд, в случае если заемщик или созаемщик не смогли выплатить долг | Автоматически переходят, если заемщик не может выплатить кредит |