Реструктуризация кредита в сбербанке физическому лицу

Содержание:

- Условия предоставления займов и кредитов

- Особенности реструктуризации ипотеки от государства в Сбербанке

- Необходимые документы

- В каких случаях банки могут отказать в реструктуризации?

- Как оформить потребительский кредит в Сбербанке через интернет-сайт

- Готовим бумаги на перекредитование

- Типы реструктуризации (пролонгация и отсрочка)

- Как сделать реструктуризацию в Сбербанке

- Как заполнить заявление на реструктуризацию долга?

- Как сделать реструктуризацию кредита в Сбербанке

- Реструктуризация по типу долга

- Виды реструктуризации

- Как сделать реструктуризацию

- Как влияет реструктуризация на кредитную историю

- Выгодно ли делать реструктуризацию

- Как оформить реструктуризацию кредита в «Сбербанке»?

- Как сделать реструктуризацию кредита в Сбербанке: необходимые документы

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Особенности реструктуризации ипотеки от государства в Сбербанке

В случае, если физическое лицо относится к одной из категорий заемщиков, подпадающих под действие государственной программы реструктуризации, клиент банка может рассчитывать на следующие дополнительные льготы:

- Разовая выплата денежных средств в размере 10% от долга по кредиту, но не более 0,6 млн. рублей;

- Сокращение процентной ставки до 9,5% на весь оставшийся срок действия ипотеки;

- Двукратное снижение ежемесячного платежа на срок до полутора лет путем снижения процентной ставки или увеличения срока действия договора.

Конкретный вариант получения льгот зависит от категории заемщика. Он определяется совместно клиентом банка и специалистами АИЖК, после чего доводится до Сбербанка.

Необходимые документы

Приложение к заявлению на пересмотр условий ссуды в виде пакета бумаг является ключевым этапом. Документы для реструктуризации кредита в Сбербанке собираются в полном объеме и предъявляются сотруднику:

- оригинал паспорта;

- подлинник трудовой, либо ксерокопировальный заверенный экземпляр;

- для неработающих – справка о постановке на учет биржи труда;

- 2-НДФЛ или 3-НДФЛ с указанием размера дохода;

- все бумаги, способные доказать, что у заемщика есть веские причины для подачи запроса;

- заявление.

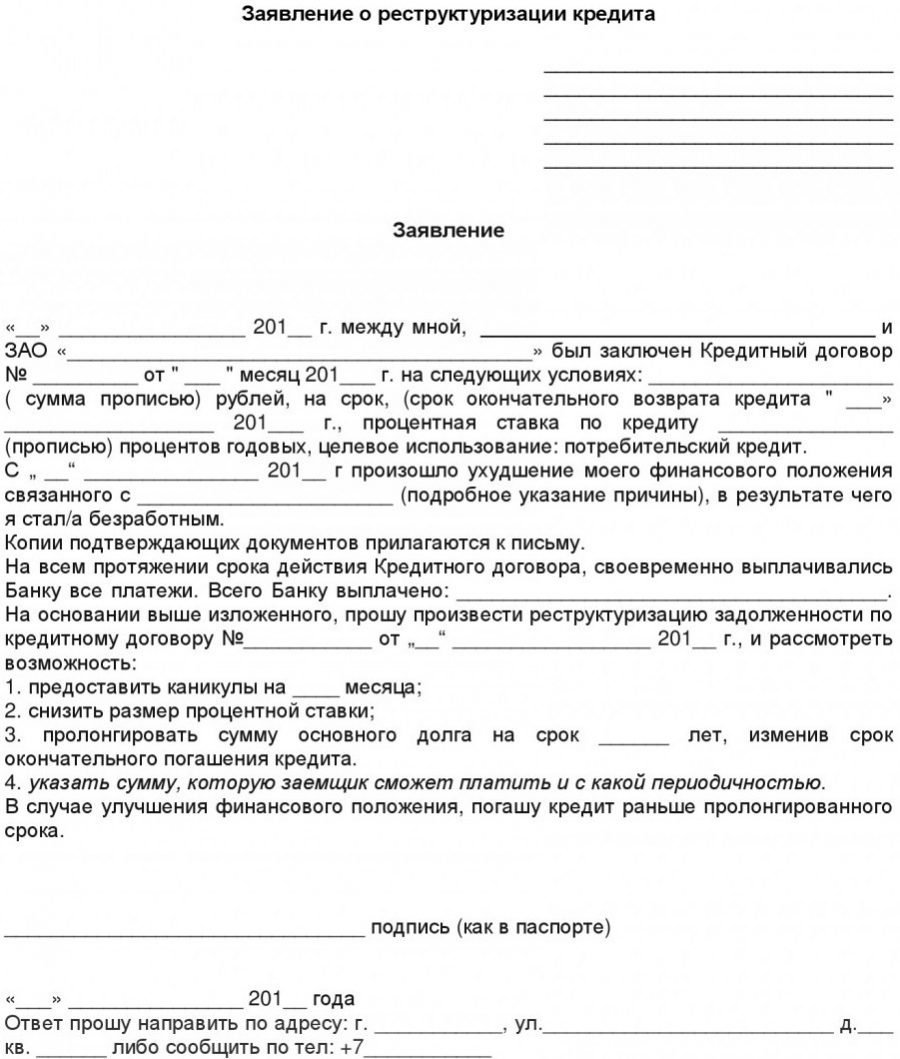

Образец заявления на реструктуризацию кредита

Без подачи заполненной формы бланка заявления операционисту, услуга не оформляется. Процесс занесения сведений в анкету простой. Сначала стоит получить образец на руки в офисе Сбербанка, либо скачать его онлайн. Так вы сможете правильно составить заявку, а у сотрудников не возникнет вопросов.

Анкета по реструктуризации кредита

После получения образца следует внести в графы нужную информацию. В анкете должны присутствовать сведения:

- подразделение банка и его реквизиты;

- инициалы заемщика полностью;

- характер обращения с перечислением причин для проведения процедуры;

- номер соглашения, заключенного во время получения ссуды;

- вид реструктуризации, выбранный клиентом;

- личные данные, включая сведения о жене (муже) и детях;

- наличие или отсутствие трудоустройства, источники дохода;

- наличие поручительства, информация о созаемщике;

- недвижимое имущество, находящееся в собственности претендента целиком или частично;

- дата заполнения бланка,

- подпись потребителя и расшифровка.

Реструктуризация долга по кредиту будет рассмотрена после передачи документов операционисту. Тот отправит заявку на рассмотрение. Вы можете обратиться к менеджеру, если самостоятельное заполнение анкеты вызвало затруднения.

Важно! Не рассчитывайте, что заявка обязательно будет принята и банк изменит пункты соглашения. Когда происходит подобная неприятная ситуация, сумма долга увеличится еще больше за счет штрафов, а кредитный рейтинг упадет

Во избежание такого варианта развития событий стоит заранее выяснить свои шансы на одобрение у работников организации.

В каких случаях банки могут отказать в реструктуризации?

В целом банки стараются не раскрывать причин отказов, однако, как показывает практика, есть несколько ситуаций, при которых будет сложно добиться положительного решения.

Например, если гражданин сообщил ложные данные о себе, либо не смог подтвердить ухудшение своего положения, то вероятность отказа существенно увеличивается.

С отрицательным ответом могут столкнуться граждане, которые еще до ухудшения своего положения очень плохо обслуживали кредиты, допуская многочисленные просрочки. Проблемы будут и у тех, кто слишком поздно обратился за помощью, если они решили, что проблемы с деньгами являются хорошим оправданием для невыплаты долга в течение 2-3 месяцев.

Как оформить потребительский кредит в Сбербанке через интернет-сайт

На сайте банка можно найти подробную инструкцию по использованию сервисов личного кабинета и заполнению заявки на потребительский кредит.Существуют 2 варианта подачи заявки онлайн: расширенный и быстрый. В случае выбора второго, сокращенного, варианта сотрудник банка может связаться с вами по телефону для уточнения недостающих данных. Если у вас возникли вопросы по заполнению анкеты, вы можете задать их по телефонам горячей линии или онлайн, через форму обратной связи на сайте.

При расширенном варианте необходимо действовать в следующем порядке:

- Перейти на вкладку «Кредиты», которая находится вверху страницы вашего личного кабинета. Если при входе в сервис вы видите кнопку «Специальные предложения», то вы можете ознакомиться и, если условия вам подходят, заполнить анкету на потребительский кредит по спецпредложению.

- Далее нужно кликнуть по надписи «Взять кредит в Сбербанке» или «Взять ипотеку в Сбербанке».

- Из раскрывающегося списка выберите категорию:

- получаю пенсию в Сбербанке;

- получаю зарплату в Сбербанке;

- обычные условия.

- Далее установите переключатель на нужную вам сумму, аналогично выберите срок кредитования.

- При необходимости выберите страховку. Если вы оформляете потребительский кредит или ипотеку – банк предлагает застраховать жизнь и здоровье, а также воспользоваться защитой в случае потери работы. Страховка не является обязательным условием.

- Процентная ставка будет отображена на странице сервиса после заполнения всех пунктов. Значение ставки является приблизительным и может меняться после получения положительного решения в зависимости от индивидуальных условий. Сервис рассчитает полную стоимость кредита, сумму страховки (если вам она необходима), составит примерный график аннуитетных платежей.

- Далее нужно выбрать счет для зачисления кредитных средств. Это может быть вклад, дебетовая карта, другие счета, открытые в Сбербанке.

- После подтверждения согласия на обработку персональных данных нажимайте на кнопку «Оформить кредит». После этого вам на телефон придет СМС с кодом, который нужно будет ввести для подтверждения в открывшемся поле.

- Заполните анкету:

- личные, паспортные данные, адрес регистрации. Если данные автоматически внесены системой, обязательно проверьте правильность заполнения;

- укажите номер мобильного телефона, адрес электронной почты;

- заполните номера ИНН и СНИЛС;

- если у вас имеется заграничный паспорт, поставьте галочку в соответствующем пункте;

- укажите фактическое место жительства (в случае отличия фактического места проживания от адреса регистрации);

- заполните сведения о семейном положении, образовании, а также о ближайших родственниках;

- укажите места работы и наличие других доходов;

- если в собственности имеется имущество, заполните соответствующее поле;

- выберите способ получения кредита – наличными в офисе банка или в безналичной форме на один из указанных вами счетов или карт.

- Проверьте правильность всех введенных данных. Индикатор полноты и корректности заполнения анкеты вы увидите вверху страницы. Документ можно сохранить в виде черновика и отправить позднее. Заполненная анкета будет отображаться в разделе «Кредиты», меню «Мои заказы» и в истории операций «Сбербанк Онлайн».

- Если все данные заполнены верно, отправьте заявку, нажав на соответствующую кнопку.

- Ожидайте решения банка.

Готовим бумаги на перекредитование

Их не так уж и много. Главное, взять с собой паспорт, кредитный договор, один из следующих документов, подтверждающих ваши финансовые трудности:

- трудовуюкнижкуспометкойобувольнении;

- справкуобуходевдекретныйотпуск;

- справкуопотерекормильца;

- справкуотом, чтовывременнонетрудоспособны (серьезныйпереломруки, которыйнепозволяетвамработатьнапроизводстве, например);

- справкупоформе2-НДФЛ;

- повесткаввоенкоматопризывенавоеннуюслужбу.

Взяв с собой в отделение ту бумагу, которая соответствует вашей проблеме, обратитесь к сотруднику банка с просьбой заполнить заявку на перекредитование.

Подать заявку на процедуру можно и через ЛК Сбербанк Онлайн. Если банк предварительно одобрит реструктуризацию, нужно будет только принести документы и все оформить. Имейте в виду, что все это нужно делать очень быстро, пока у вас не возникло множество задержек, просрочек и, как следствие, штрафных санкций. Банку это не выгодно точно так же, как и вам, поэтому если вы своевременно обратитесь в организацию за решением проблемы, она пойдет вам навстречу.

Типы реструктуризации (пролонгация и отсрочка)

Распространенным видом реструктуризации долга можно назвать пролонгацию кредита в Сбербанке. Банк увеличивает срок действия договора, что приводит к уменьшению размера ежемесячных платежей. Общая сумма переплаты по кредиту увеличивается. К этому заемщик должен быть подготовлен.

Другой способ реструктуризации кредитного долга состоит в изменении валюты кредитования. Например, кредит оформлен в долларах США, а его курс постоянно изменяется и порой не в лучшую для заемщика сторону. В этой ситуации перевод займа в российские рубли станет выгодным и верным решением, так как заемщик сэкономит на разнице курсов.

Как сделать реструктуризацию в Сбербанке

Один из крупнейших финансовых институтов России готов помочь клиенту, испытывающему материальные затруднения. На практике же заявление подается уже после образования просрочки.

Из этого следует, что корректировка пунктов соглашения приемлема только при наличии пропуска обязательной даты оплаты. В таком случае рейтинги плательщика ухудшатся. Подобный алгоритм не способен учесть интересы добросовестных потребителей, сразу же посетивших филиал банка при осознании невозможности внести согласованную сумму.

Реструктуризация применяется в следующих ситуациях:

- увольнение;

- потеря дополнительного источника прибыли;

- наступление декретного отпуска;

- срочный призыв на армейскую службу;

- смерть клиента;

- потеря трудоспособности из-за тяжелой болезни.

Важно! Кроме выявления одного из указанных критериев, понадобится дождаться, пока образуется просрочка свыше 1 месяца.

Процесс реструктурирования аналогичен получению займа, так как банку придется вновь проанализировать условия по выплате ссуды, учитывая изменившиеся материальные возможности пользователя. Выдвигаются дополнительные требования:

- Отсутствие больших обязательств по заключенным кредитным соглашениям.

- Иногда понадобится привлечь поручителя, поскольку без него запрос на пересмотр условий отклонят.

- Наличие доказательств того, что снижение ставки и пролонгация срока выплаты – необходимы.

Условия реструктуризации

Процедура осуществляется в Сбербанке только если клиент согласен. Односторонний порядок изменения пунктов договора запрещен даже при образовании долга у получателя кредита. Главный риск потребителя – ухудшение статуса плательщика. Однако при своевременном принятии мер досье останется безукоризненным.

Требования к заемщику

Критерии, которые выдвигаются потребителям кредитных программ, аналогичны при подаче заявки на реструктуризацию. Главный фактор – это верхний возрастной лимит. Для пенсионеров максимальное значение составляет 65 лет, если гражданин не работает.

По этой причине количество выплат может увеличиться только до того момента, чтобы последние взносы производились до наступления наивысшей установленной границы. Подписание нового договора осуществляется при условии предъявления паспорта.

Как заполнить заявление на реструктуризацию долга?

Бланк заявления можно найти в интернете, взять на официальном сайте кредитора или в офисе. На бланке в обязательном порядке указываются:

- наименование банка, адрес, платежные реквизиты;

- ФИО обращающегося. Отчество указывается при наличии;

- данные кредитного договора: номер, дата подписания;

- паспортные данные: номер, серия, код и название подразделения, дата и место выдачи;

- данные о постоянной или временной регистрации;

- номер контактного телефона;

- сведения о доходах, предприятии-работодателе. Если должник уволен, указывается дата подписания приказа, основание и т. д.;

- если есть поручители или созаемщики, вносится информация о них. Обязательно указываются сведения о детях, иных иждивенцах при наличии;

- просьба о реструктуризации с указанием причин обращения.

Заемщик может предложить свой вариант снижения кредитной нагрузки

Но важно понимать, что кредитор не обязан его принимать в полном объеме. Заявление со всеми приложениями подается в отделение Сбербанка

Так же заявку можно подать на официальном сайте банка. Достаточно заполнить первоначальную форму и дождаться ответа от банка. Специалисты кредитного отдела проанализируют имеющуюся информацию и предоставленные документы. И на их основании подготовят индивидуальное предложение для каждого заемщика.

Как сделать реструктуризацию кредита в Сбербанке

Порядок получения финансовой помощи от банка следующий:

- подача заявки — написать заявление можно либо лично в отделении Сбербанка, либо заполнив специальную форму на сайте кредитной организации;

- предоставление пакета документов — после подачи анкеты с клиентом связывается представитель банка, рассказывает о дальнейших действиях и озвучивает, какие сведения требуются для проведения процедуры;

- оформление документации — при положительном решении по заявке назначается дата сделки, на которой подписывается новое кредитное соглашение и график платежей.

Для ускорения процесса и увеличения вероятности положительного рассмотрения заявки рекомендуется заранее уточнить список документов, которые нужны в конкретном случае. Получить подробную информацию можно либо в отделении, либо по номеру горячей линии.

Необходимые для реструктуризации документы

Вне зависимости от категории продукта (потребительский займ или ипотека) необходимо будет предоставить анкету стандартного формата и паспорт, а также документы о трудоустройстве и финансовом положении.

Важно! Если по договору есть поручитель и/или созаемщик, то он предоставляет аналогичных комплект документов. Для подтверждения финансового состояния заявителя за предшествующие 6 месяцев предоставляется один из следующих документов:

Для подтверждения финансового состояния заявителя за предшествующие 6 месяцев предоставляется один из следующих документов:

- заверенная бухгалтером или директором компании-работодателя 2-НДФЛ или справка в свободной форме — документ должен содержать персональные данные сотрудника, наименование и контактные сведения организации, ее юридические реквизиты, помесячный доход клиента и иные обязательные пункты;

- выписка с зарплатной карточки либо счета;

- справка о размере пенсии из Пенсионного фонда или иной социальной структуры;

- налоговая декларация;

- выписка по счету, на который приходит пенсия или другие социальные отчисления;

- соглашение о сдаче в наем квартиры, дома или иного объекта жилой либо коммерческой недвижимости;

- иные договора и контракты, которые законом определены как основания для получения дохода (например, соглашение об авторских правах).

Трудовую деятельность и занятость можно подтвердить, предоставив один из перечисленных документов:

- копию трудовой книжки или выписку из нее;

- постранично заверенный работодателем договор о работе по найму;

- справку от нанимателя, содержащую сведения о должности и стаже работы;

- свидетельство о регистрации заявителя в качество индивидуального предпринимателя;

- приказ о назначении на должность нотариуса;

- лицензии на отдельные виды деятельности, выделение которых предусмотрено российским законодательством;

- иные документы, которые могут подтвердить трудовую занятость обратившегося.

В отдельных случаях предоставляется:

- приказ о сокращении;

- уведомление об изменении условий труда (например, снижении уровня заработной платы);

- подтверждение регистрации в службе занятости;

- документы о потере трудоспособности, смерти кормильца, присвоении инвалидности и т.д.;

- свидетельство о рождении или принятия в семью ребенка и приказ о предоставлении отпуска по уходу за ним;

- справки из других финансовых структур, с которыми у заемщика есть кредитные отношения;

- подтверждение иных сведений, демонстрирующих необходимость финансового содействия от банка.

При обращении по вопросу реструктуризации жилищного кредита дополнительно предоставляется копия страхового полиса, подтверждающая уплату очередного взноса и выписка из домовой книги. Могут быть затребованы и правоустанавливающие документы на жилье.

Сбербанк имеет право запросить дополнительные документы.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Как оформить реструктуризацию кредита в «Сбербанке»?

Для того чтобы оформить реструктуризацию кредита (ипотека, автокредит, потребительский заем) в «Сбербанке» следует, прежде всего, обратиться к кредитору. На официальном сайте банковской организации находится анкета предварительного анализа (скачать образец) реструктуризации кредита, обязательная к заполнению. Направив ее в подразделение «Сбербанка» с проблемной задолженностью в электронной форме, через несколько дней (1-3 дня) вы узнаете, возможен ли пересмотр условий по вашему договору. По телефону с вами свяжется специалист банка для уточнения некоторых данных, определения дальнейшей стратегии.

Пошаговая инструкция

Можно также прийти в отделение банка лично и совершить процедуру в присутствии специалистов. Итак, пошаговая инструкция оформления реструктуризации займа выглядит следующим образом:

- Заполнение предварительной анкеты.

- Сбор требуемого пакета документов.

- Ожидание ответа банка (срок рассмотрения заявления составляет 10 дней, на реструктуризацию ипотечного займа при участии заемщика в государственной программе – до 30 дней и более по решению банка).

- Написание заявки – образец заявления на реструктуризацию в «Сбербанке» выдается в отделении банка. (скачать образец).

- Подписание кредитной документации (прежде внимательно ознакомьтесь с новыми условиями по реструктуризации кредита).

Период реализации всего процесса может занять несколько дней с учетом сбора необходимых документов и принятия банком окончательного решения.

Особенности написания заявления на реструктуризацию долга

Принцип написания заявления на реструктуризацию кредита в «Сбербанке» мало чем отличается от других кредиторов. В шапке указываются адрес головного офиса банковской организации, ваши данные (ФИО, прописка, паспортные данные). В самом заявлении (теле) последовательно пишите:

- Дату подписания кредитного договора .

- Сумму заемных средств, период действия контракта, размер ежемесячных платежей, процентную ставку.

- Период, с которого произошло ухудшение финансового положения.

- Причины, по которым невозможно дальнейшее выполнение кредитных обязательств.

- Предполагаемые вами условия реструктуризации (отсрочка, пролонгация, снижение процентной ставки и пр.).

- Контактные данные для быстрой связи банковского сотрудника с заемщиком.

- Список документов, которые прикладываются к заявлению.

После, подпишите бумагу и отдайте ее работнику «Сбербанка». Лучше написать заявку в двух экземплярах и обе подписать – на всякий случай.

Как сделать реструктуризацию кредита в Сбербанке: необходимые документы

Просто прийти в банк и заявить о желании получить кредитные каникулы или снизить размер ежемесячного платежа недостаточно. Заемщику придется собрать достаточно большой пакет документов:

Просто прийти в банк и заявить о желании получить кредитные каникулы или снизить размер ежемесячного платежа недостаточно. Заемщику придется собрать достаточно большой пакет документов:

- паспорт гражданина России;

- подтверждение размера дохода: 2-НДФЛ для наемных работников, 3-НДФЛ для предпринимателей на УСН, выписки по зарплатным счетам, справка из ПФР и т. д.;

- копия трудовой книжки для работающих, оригинал — для уволенных;

- справка из ЦЗН — для тех, кто официально признан безработным;

- если на предприятии-работодателе официально снижены оклады, ставки по сдельной оплате труда, потребуется копия приказа или штатного расписания, ведомости о начислении зарплаты;

- выписка из истории болезни, заключение врачебной комиссии, если причина снижения дохода – болезнь, потеря трудоспособности;

- приказ о предоставлении отпуска по беременности и родам или уходу за ребенком до 1,5/3 лет;

- заявление установленной формы.

Данный перечень не является полным или закрытым. Банк может затребовать дополнительные документы. Это необходимо учитывать, если требуется реструктуризация кредита в Сбербанке. Чтобы не получить отказ по формальным основаниям, лучше заранее обратиться на горячую линию или в отделение и проконсультироваться со специалистом.