Без локдауна: как рынок коммерческой недвижимости отреагировал на «вторую волну»?

Содержание:

- Клиенты торговой недвижимости будут диктовать новые тренды

- Объекты, которые будут востребованы:

- Не рекомендую к покупке:

- Поставщики помогут отрасли развиваться

- Бизнесу нужны склады – спрос на них превысил допандемийный

- Фактическое изменение параметров, рубли

- Зачем нужна коммерческая недвижимость, если все работают удаленно?

- Динамика открытия новых торговых центров и доли вакантных площадей

- Стоит ли покупать коммерческую недвижимость в кризис?

- Тренды в работе с клиентами в 2021 году

- Инвесторы смогут сохранить деньги и заработать

- Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

- Торговые центры не могут вернуть арендаторов

Клиенты торговой недвижимости будут диктовать новые тренды

Клиентами в этом секторе является ритейл, который арендует или покупает помещения. Изменилось потребительское поведение и действия ритейла, который подстраивается под покупателей и пытается выжить.

Мы видим тренд на доставку и появление новых игроков рынка. Например, появился «Сбермаркет», который не имеет собственных магазинов и продовольственных баз, но получает логистические маршруты и информационную базу.

Также гиганты, как X5,

супермаркет

«Магнит» и другие претендуют стать важнейшим элементом экономики. Они стабильные арендаторы и постепенно «вычищают» рынок от небольших местных продуктовых ритейлеров. В 2021 году предстоит наблюдать за тем, как крупные сети продолжат захватывать и менять продуктовый рынок.

Еще одна тенденция — онлайн-магазины переходят в оффлайн. Появляется все больше пунктов выдачи даже в районных ТЦ, но потребители отличаются от тех, кто идет за покупками в торговый центр. Людей в магазине становится больше, но они могут прийти вовсе без денег и получить то, что им нужно. Поэтому образуется ложный трафик и усложняет работу, остаются только спонтанные покупки.

Спрос на электронную коммерцию вырос, компании вводят приложения, службы доставок. Это удобно и выгодно клиентам.

Самый сложный период у сферы услуг, которые без мгновенных изменений перестанут существовать. Образовательные услуги одни из первых нашли решение и в 2021 продолжат в Онлайн обучать клиентов. Общепит в перспективе переквалифицируется в пункты выдачи. Будет кухня, прилавок, но столики и зал для гостей исчезнут

Все внимание теперь ни на обеспечение зала и качество обслуживания, а работу доставки, ее скорость и качество продукта. Рестораны с хорошей музыкой, обслуживанием и блюдами от шеф-поваров выживут, но их станет гораздо меньше.

2020 год для торговой недвижимости был неплохой. Сам рынок растет и перестраивается, но это нормально. Новый год встретили с оптимизмом, потому что есть понимание как расти, уживаться с конкурентами, зарабатывать самим и партнерам.

Объекты, которые будут востребованы:

Небольшие офисные помещения площадью 15 – 35 кв.м. в формате бизнес-центров.

Меняется структура большинства сфер бизнеса. Торговля уходит в интернет. Площади в торговых центрах и в steet retail заменяют online каналы сбыта. Компании арендуют более дешевые, по сравнению с торговыми, складские помещения в районе промзон и небольшие офисные площади в центре города в новых престижных бизнес центрах для отделов продаж и бэк-офисов.

Кроме того, спрос на такие площади формируют компании IT индустрии. Для создании продукта и ценности IT компаниям не нужны большие помещения

При этом они уделяют большее внимание пространству для работы сотрудников, чем прочие сферы бизнеса

Также спрос на небольшие офисные помещения будут создавать компании beauty индустрии, которая сейчас находится в стадии роста. Салоны красоты, косметологические салоны и парикмахерские

Для них ключевым требованием является наличие воды и канализации в помещении – обращайте на это внимание при выборе помещения

Коммерческая недвижимость в новостройках.

Помещения в новостройках обладают рядом характеристик, которые важны бизнесу, и которые со временем будут приобретать дополнительную важность и ценность:

- Витражное остекление фасадов;

- Высота потолков;

- Свободные планировки;

- Отдельные от обще домовых вентиляционные каналы;

- Вход в помещения с уровня земли.

При сравнении двух объектов в одной локации – в новостройке и в доме, где коммерческие помещения появились путем перевода из квартир, потенциальный арендатор всегда выберет новостройку.

Помещения под кафе в формате street retail до 100 кв.м.

Сфера общепита с каждым годом набирает популярность и востребованность. При выборе помещения под этот бизнес учитывайте характеристики необходимые для кафе и ресторанов: повышенная допустимая нагрузка электроэнергии, наличие дополнительной входной группы для разгрузки-погрузки, отдельный от общедомового вентиляционный канал.

Помещения под продуктовые магазины от 100 до 180 кв.м.

Федеральные продуктовые сети, как, впрочем, и остальные сферы бизнеса идут по пути оптимизации. Крупные федеральные игроки вытесняют с рынка региональная компания. Закрываются нерентабельные торговые точки.

В целом на рынке продуктовых магазинов Россия повторяет опыт западных стран где хорошо себя чувствует крупные гипермаркеты и маленькие магазины площадью 100 – 200 кв.м. Самая популярная мировая сеть небольших продуктовых магазинов такого формата – Seven-Eleven. Основанная в 1927 году, сейчас она имеет более 36 тысяч магазинов.

Крупные российские федеральные сети такие как «Магнит» уже начали осваивать формат небольших продуктовых магазинов, заменяя ими привычный формат магазинов, площадью 350 – 500 кв.м. А небольшие региональные игроки, такие как как сеть магазинов «Трафик» в Республике Татарстан, показывают рекордные показатели доходности и окупаемости инвестиций в продуктовые магазины площадью 100 -150 кв.м.

В торговых площадях такого формата я вижу большой потенциал. К тому же площади от 100 до 200 кв.м. также рассматривают прочие сферы бизнеса: общепит, хозяйственные и другие непродовольственные магазины, что придаёт им высокую ликвидность.

Не рекомендую к покупке:

Некапитальные строения.

О рисках прекращения договора аренды на земельный участок и демонтажа некапитальных строений (киосков, «ларьков», небольших мобильных магазинов) мы говорили в статье Риски при покупке коммерческой недвижимости и управление ими. Поэтому покупку таких объектов лучше не рассматривать, хотя они могут иметь высокую доходность (до 25 %) в краткосрочной перспективе.

Коммерческие помещения, переведенные из жилого фонда.

Требования по лицензированию определенных сфер бизнеса и требования надзорных органов постоянно ужесточаются. Особенно это касается медицины и образования. Высота помещения, вентиляция, пожарные и прочие нормы часто не соблюдаются в коммерческих помещениях, переведенных из жилого фонда.

Таким образом, целевая аудитория по таким помещениям становится более узкой, снижая ликвидность помещения.

Помещения в удаленных от цента спальных районах, в которых не планируется новая застройка.

Сейчас сети, помимо пешеходного и автомобильного трафика большое внимание уделяют потенциалу района и локации. Как правило, удаленные от центра спальные районы — это районы с низкими ценами на жилую недвижимость, а соответственно, с менее платежеспособной аудиторией

К тому же постепенно «стареющей»

Как правило, удаленные от центра спальные районы — это районы с низкими ценами на жилую недвижимость, а соответственно, с менее платежеспособной аудиторией. К тому же постепенно «стареющей».

Производственные площади.

Коммерческие объекты, предназначенные под производство очень специфичны. Каждая сфера бизнеса и каждое производственное предприятие нуждается в помещениях разных по площади, планировке и технических характерах.

Поэтому, даже если вам предлагают производственное помещение с действующим арендатором, который платит высокие арендные платежи, я не рекомендую такой объект к покупке. Так как при расторжении договора, поиск нового арендатора будет очень проблематичным.

Складские площади и гостиницы.

Склады и гостиницы, как и производственные площади на рынке коммерческой недвижимости менее ликвидны чем торговые и офисные помещения.

В складской недвижимости наблюдается тенденция к автоматизации и роботизации. Компании стремятся к оптимизации и сокращению рабочих мест. Поэтому старые складские комплексы становятся все менее актуальными.

Гостиничный бизнес требует высокого уровня компетенции, поэтому если у вас нет достаточного опыта в этой сфере деятельности, лучше не рассматривать покупку такой недвижимости.

Объекты большой площади.

Чем больше объект по площади, тем он менее ликвиден. Большие объекты требуют более глубокого и детального анализа перед покупкой. Если вы «начинающий» инвестор, лучше выбрать несколько небольших объектов, вместо одного помещения большой площади.

Мы рассмотрели виды коммерческих помещений которые будут востребованы в ближайшем будущем и объекты недвижимости перед покупкой которых стоит серьезно подумать.

При этом хочу ещё раз сделать акцент на том, что рынок постоянно развивается и меняется. Нужно стараться всегда быть в курсе изменений и отслеживать тенденции в коммерческой недвижимости.

В этом вам поможет такой ресурс как CRE.RU. Здесь публикуются новости рынка коммерческой недвижимости; Аналитика от консалтинговых компаний Knight Frank, Colliers International, JLL и прочих; Интервью с экспертами в области недвижимости. У ресурса CRE.RU также есть приложение для смартфонов для удобного и быстрого доступа к информации.

На YouTube могу порекомендовать каналы: Бизнес метр. Все о коммерческой недвижимости https://www.youtube.com/channel/UCuMt0vn9mR1guKuVjb5lOKw и Люди недвижимости https://www.youtube.com/channel/UC4Z64gW8CGK6T7PRN62fw8g.

Также не забывайте отслеживать сайты объявлений Avito, Cian и прочие.

Поставщики помогут отрасли развиваться

Для рынка коммерческой недвижимости поставщиками являются государство, застройщики и компании, поставляющие строительные материалы и услуги. В сотрудничестве с поставщиками строительных материалов и изменений не будет. Сейчас цены меняются еще из-за девальвации рубля в 2014 году, поэтому все останется на прежнем уровне.

Застройщики жилой недвижимости предоставляют места для торговой. Предыдущий год был для них сверхприбыльным. По мнениям экспертов, уже в начале зимы они выполнили план и работали над стратегией 2021. На новое жилье цены выросли, что повлияло и на стоимость вторичного.

Как это повлияет на торговую недвижимость?

- Увеличится количество локаций для строительства.

- Увеличится количество инвесторов.

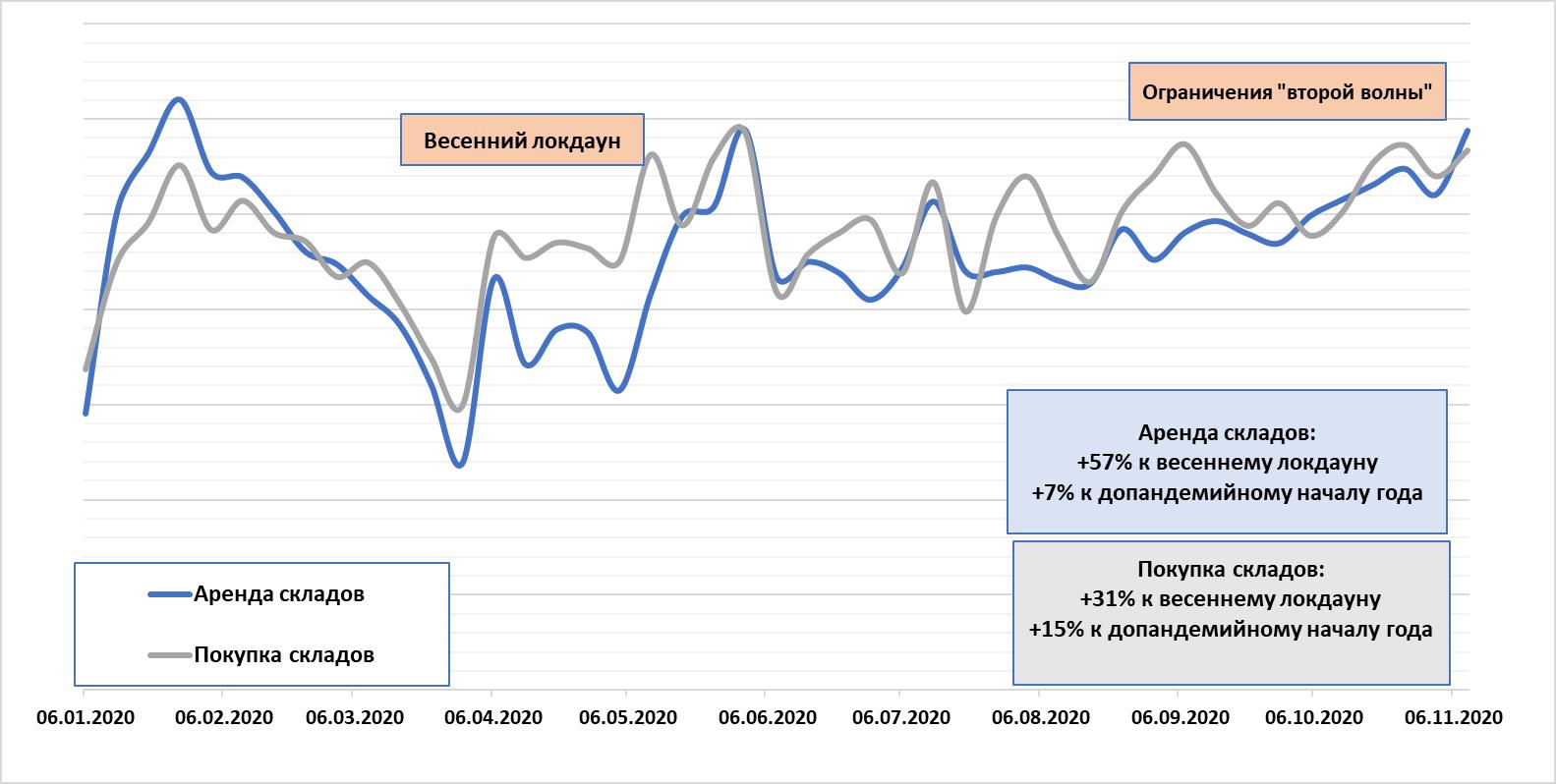

Бизнесу нужны склады – спрос на них превысил допандемийный

На фоне ограничительных мер самым устойчивым на рынке коммерческой недвижимости оказался складской сегмент. Интерес к аренде и покупке складов для бизнеса не просто восстановился относительно весенних ограничений, но и нарастил спрос в сравнении с докризисным началом года. Причем в крупнейших городах бизнес стал чаще интересоваться покупкой складов (+15%), чем арендой (+7%). Пандемия ускорила темпы роста дистанционных продаж – предприятия увеличивают именно складские мощности для онлайн-продаж, а не расширяют торговые точки.

В сравнении с весенним локдауном, когда весь бизнес был поставлен на паузу, активность потенциальных арендаторов складов выше на 57%, потенциальных покупателей – на 31%.

Чаще других арендой складов стали интересоваться в Казани (+122% в сравнении с началом года), Новосибирске (+67%), Уфе (+63%), Перми и Нижнем Новгороде (+62%). Обратная ситуация в Москве, где арендой складов стали интересоваться на 14% меньше, зато в Московской области спрос вырос на 15%. Меньшую активность проявляют и в Ростове-на-Дону (-14%), а также в Волгограде (-5%).

Покупка складов, как более серьезное вложение, интересует бизнес в Уфе (+119% в сравнении с докризисным началом года) и Нижнем Новгороде (+62%).

Не проявляют повышенный интерес к покупке или аренде складских помещений в Волгограде, Воронеже, Ростове-на-Дону и Самаре.

Фактическое изменение параметров, рубли

|

№ |

Название показателя |

4 кв. 2014 |

1 кв. 2015 |

Отклонение 1 кв. 2015 от 4 кв. 2014, % |

|---|---|---|---|---|

|

1 |

Средневзвешенная цена коммерческой недвижимости в Москве, |

202 040 |

244 924 |

21% |

|

2 |

Средневзвешенная цена торговой недвижимости, руб/кв.м |

246 166 |

275 382 |

12% |

|

3 |

Средневзвешенная цена street-retail в пределах Садового |

744 871 |

851 864 |

14% |

|

4 |

Средневзвешенная цена офисной недвижимости, руб/кв.м |

215 211 |

265 398 |

23% |

|

5 |

Средневзвешенная цена офисной недвижимости внутри Садового |

383 015 |

462 172 |

21% |

|

6 |

Средняя ставка аренды на коммерческую недвижимость Москвы, |

24 774 |

26 413 |

7% |

|

7 |

Средняя ставка аренды на торговую недвижимость, |

39 799 |

41 326 |

4% |

|

8 |

Средняя ставка аренды street-retail в пределах Садового |

77 982 |

82 084 |

5% |

|

9 |

Средняя ставка аренды на офисную недвижимость, |

22 634 |

24 581 |

9% |

|

10 |

Средняя ставка аренды на офисную недвижимость внутри |

33 047 |

35 386 |

7% |

|

11 |

Средняя цена жилой недвижимости эконом-класса в Москве, |

183 971 |

192 982 |

5% |

|

12 |

Курс рубль/доллар США |

47,6 |

63,2 |

33% |

|

13 |

Курс рубль/евро |

59,5 |

71,0 |

19% |

|

14 |

Цена барелля нефти Brent, руб |

3 687 |

3 505 |

-5% |

|

15 |

Индекс ММВБ |

1 457 |

1 661 |

14% |

|

16 |

Уровень вакантных площадей офисов класса А, % |

31,2 |

30,9 |

-1% |

|

17 |

Уровень вакантных площадей офисов класса B, % |

13,1 |

13,5 |

3% |

|

18 |

Средняя ставка аренды на офисы класса А (без НДС и |

32 667 |

38 609 |

18% |

|

19 |

Средняя ставка аренды на офисы класса B (без НДС и |

19 400 |

18 136 |

-7% |

Зачем нужна коммерческая недвижимость, если все работают удаленно?

Покупка коммерческой недвижимости — это уверенность в завтрашнем дне. Договор аренды временное решение (вести долгие переговоры, где каждый отстаивает для себя наиболее выгодные условия… согласовывать ремонт и прочее, прочее). Свобода творчества. Когда помещение в собственности — можно делать с ним абсолютно все.

А что, если попробовать новый формат? Кризис — удивительное время, поскольку заставляет многие умы напрягаться и искать пути и выходы из затруднительных ситуаций, так появляются новые идеи и передовые направления. К последним относятся интересные решения на рынке коммерческой недвижимости. Стрит-ритейл? Коворкинг? Кластер? Чтобы бы Вы ни выбрали, трезво оцените возможности вашего бизнеса, проанализируйте локацию, конкурентов, проходимость. А лучше, если этим займутся профессионалы.

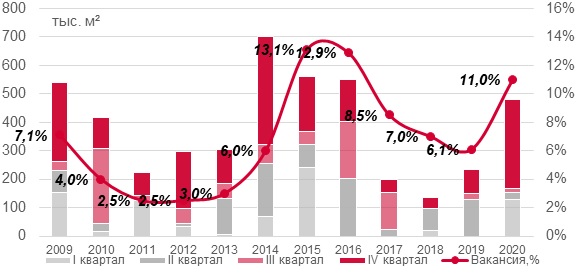

Динамика открытия новых торговых центров и доли вакантных площадей

-

Показатель обеспеченности жителей Москвы качественными торговыми площадями не изменился и составляет 532,2 кв. м на 1 000 человек. Относительно сопоставимого периода прошлого года рост составил 3,7%.

-

В разрезе административных округов «старой Москвы», наиболее обеспеченными являются Центральный, Южный и Северный округа. Новомосковский округ является лидером по обеспеченности (1 453 кв. м/1 000 чел.), что обусловлено небольшой численностью населения (274 170 чел.). В перспективе ближайших трех – пяти лет ожидается значительный прирост населения за счет ввода в эксплуатацию большого объема жилья на фоне низкой интенсивности ввода торговых центров и, как следствие, снижение показателя обеспеченности до 750–850 кв. м/1 000 чел. Наименее обеспечен качественными торговыми площадями Троицкий административный округ с нулевым значением.

Стоит ли покупать коммерческую недвижимость в кризис?

В связи со сложившейся ситуацией собственники коммерческой недвижимости, боясь уйти в минус, начинают распродавать свое имущество

Покупателю с «кошельком» рекомендуем обратить внимание на нежилые площади. На наш взгляд, сейчас самое время приобретать их по сниженной цене! Покупка коммерческой недвижимости – популярный объект инвестиций

Но этот вид заработка непрост и требует определенных знаний. На этом рынке нет места тем, кто слаб в коленках, поэтому трезво оценивайте свои возможности.

Настоятельно рекомендуем обращаться в грамотное агентство недвижимости, если хотите сделать выгодное вложение, воспользовавшись паническими настроениями в стране

Специалист проверит документацию, устранит какие-либо недостатки, которые могут повлиять на стоимость объекта или препятствовать покупке, и подскажет, на что лучше обратить внимание. Так же, как и продажа офисов через агентство поможет гораздо быстрее найти покупателей и выйти на сделку

Владельцы бизнеса, прошедшие кризисы 2008 и 2014 года в этот раз действуют на опережение, стараясь минимизировать постоянную расходную часть. В первую очередь это относится к арендным платежам. Мы уже наблюдали волну миграции из ЦАО за пределы ТТК, из больших офисов с кабинетной системой в agile-офисы с опенспейсами и т.д. Сейчас не только волатильность рубля сказывается на арендаторах, но и переход в режим удаленной работы, рекомендованный «РосПотребНадзором» и мэром Москвы. Предполагаю, что часть бизнесов просто не выдержит новых условий и скорее всего прекратит существование. А другая часть бизнес-среды перестроит свою работу таким образом, что им понадобятся меньшие площади.

В связи с этим предполагаю, что собственники офисных пространств сейчас должны оперативно разработать систему скидок, рассрочек оплаты арендных платежей для удержания постоянных стабильных арендаторов. Тем не менее, часть офисных пространств высвободится и будет доступна не только для аренды, но и для покупки. И в летний период мы получим интересные и выгодные проекты.

Екатерина Никитина, генеральный директор компании «PRO ОБМЕН»

Тренды в работе с клиентами в 2021 году

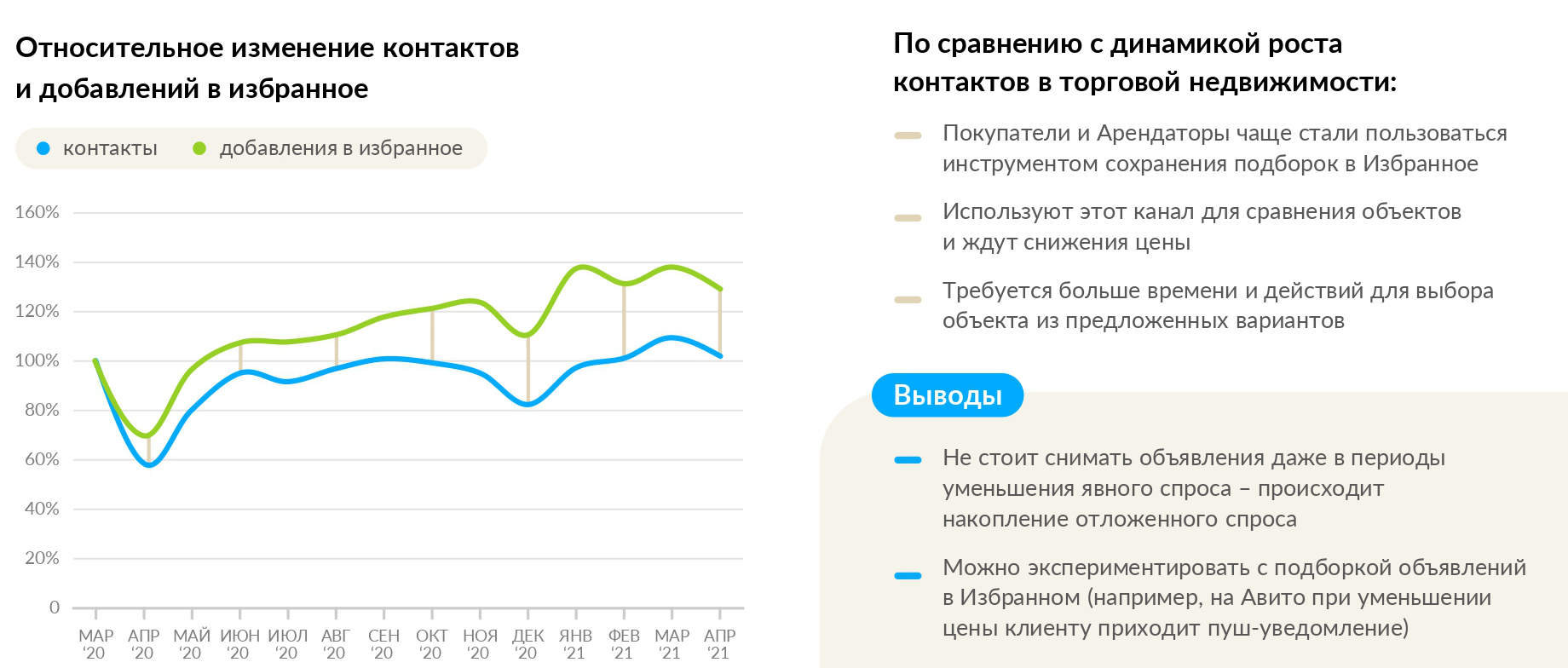

Накапливается отложенный спрос

В текущем году в сегменте торговой недвижимости работа с отложенным спросом становится все более важной. Даже в периоды уменьшения явной активности покупателей и арендаторов происходит накопление отложенного спроса

В классифайдах это возможно проследить, когда пользователь добавляет объявление в раздел «Избранное». Это позволяет повысить эффективность при работе с такими клиентами. Например, на «Авито Недвижимости» при изменении цены на объект в этом разделе потенциальному покупателю или арендатору приходит специальное пуш-уведомление, что приводит к увеличению запросов контактов собственников недвижимости в дальнейшем. В основном это касается случаев, когда стоимость объектов снижалась, однако были и успешные кейсы, где зафиксировано повышение цены.

Динамика запросов контактов владельцев недвижимости и добавлений их в раздел «Избранное» в период пандемии

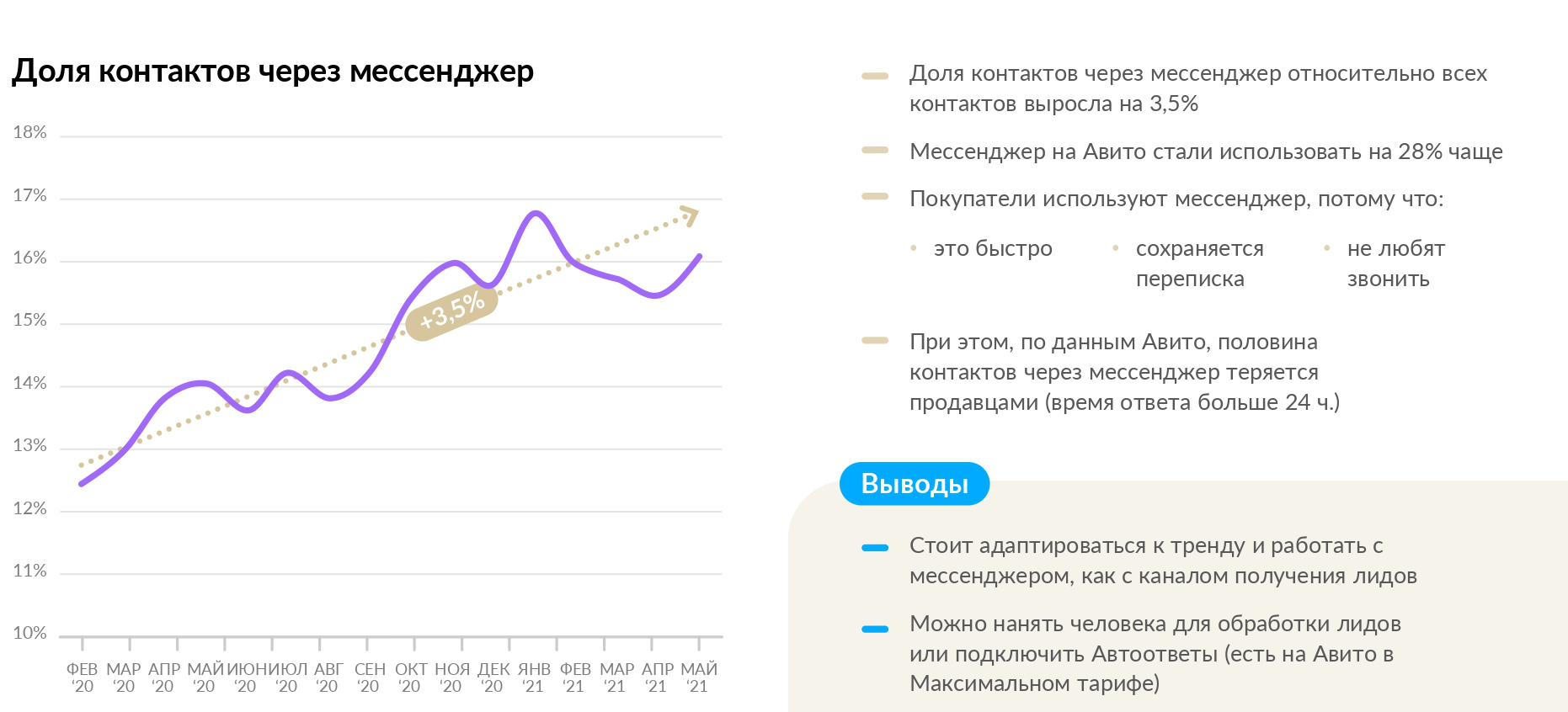

Клиенты выбирают мессенджеры

В современной жизни появляется все больше возможностей и новых ресурсов, коммуникация усложняется, а ее скорость повышается, чего не было замечено прежде. Сегодня пользователи все чаще выбирают для общения и запроса контактов собственника разные мессенджеры. Это удобно, быстро и позволяет не совершать лишних звонков, а сохранить переписку на случай непредвиденных ситуаций. Так, мессенджер на «Авито» в I квартале 2021 стали использовать на 28% больше относительно I квартала годом ранее. Однако половина контактов через мессенджер теряется продавцами, если среднее время ответа составляет больше суток. Это является сильным упущением в современных условиях, поскольку подобный тренд стал важным каналом для привлечения лидов. Кроме того, сегодня в мессенджерах совершаются даже крупные сделки.

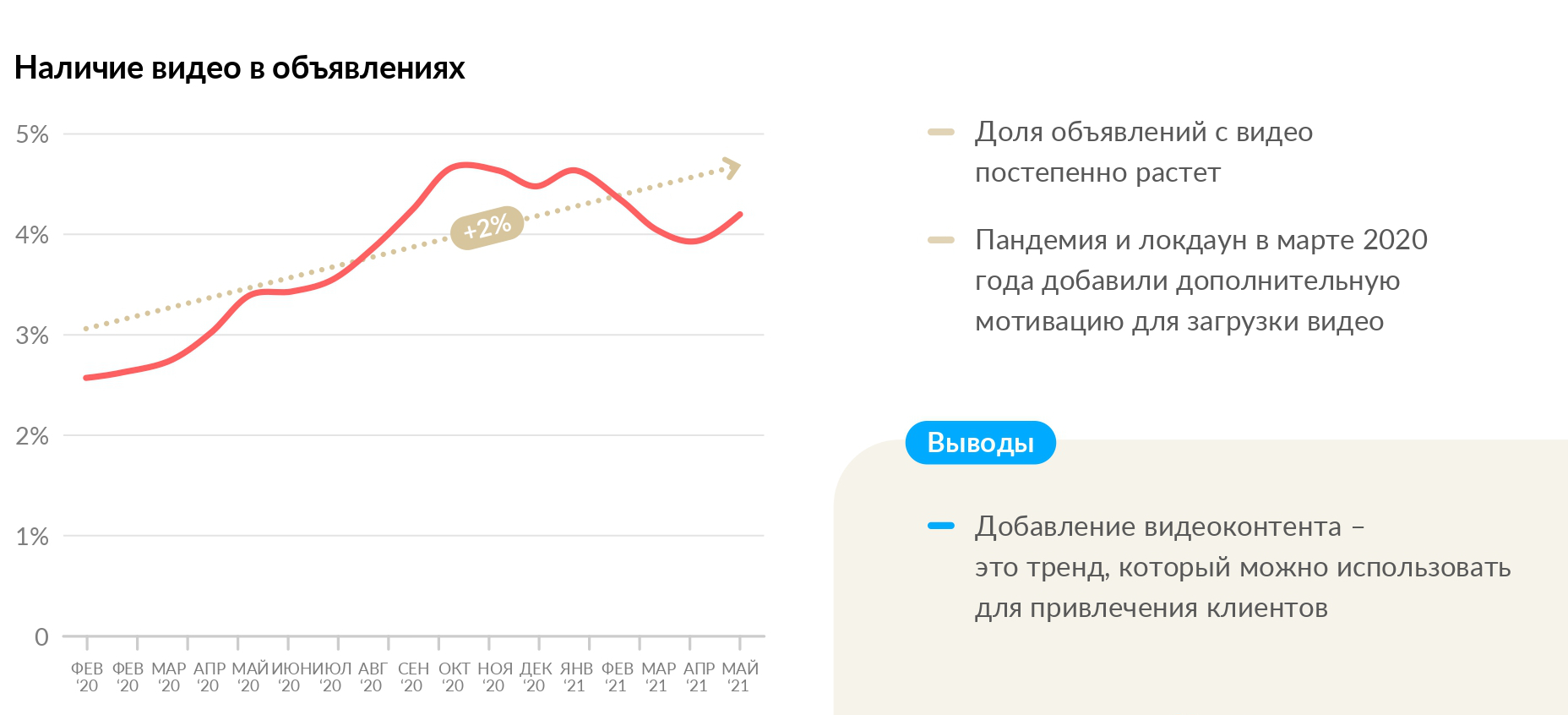

Доля видеоконтента растет

На фоне пандемии и длительного локдауна начала расти потребность в видеоконтенте, при этом подобные тенденции сохраняются и сейчас. Доля рекламных объявлений с видеоматериалами неуклонно увеличивается, так как продавцы все активнее используют этот формат для привлечения клиентов. По данным сервиса «Авито Недвижимость», в I квартале 2021 года видеоконтента в объявлениях стало встречаться на 2% чаще по сравнению с аналогичным периодом в прошлом году.

Динамика доли видеоконтента в объявлениях

Инвесторы смогут сохранить деньги и заработать

Рост экономики не наблюдается, соответственно и количество инвесторов, зато выиграют те, кто успеет вложить деньги. В коммерческую недвижимость инвестируют сами игроки, бизнесмены, кто зарабатывает в других секторах, а также те, кто смогли накопить средства.

Объем инвестиций не будет меняться, так как грамотные инвесторы понимают, что спрос упал преимущественно на крупные ТЦ и общепит. А районные ТЦ, отдельные здания, недвижимость в спальных районах стала более популярна, чем раньше.

Сейчас сложно сказать, что инвестиции в торговую недвижимость сократятся, так как для обывателя бизнесы переходят в онлайн или закрываются, значит торговая недвижимость никому не нужна, но это не так. Эксперты понимают, что рынок недвижимости инертный и в кризис это один из способов сохранить деньги. Наоборот, возможно появление новых инвесторов, которые будут поддерживать стоимость торговой недвижимости.

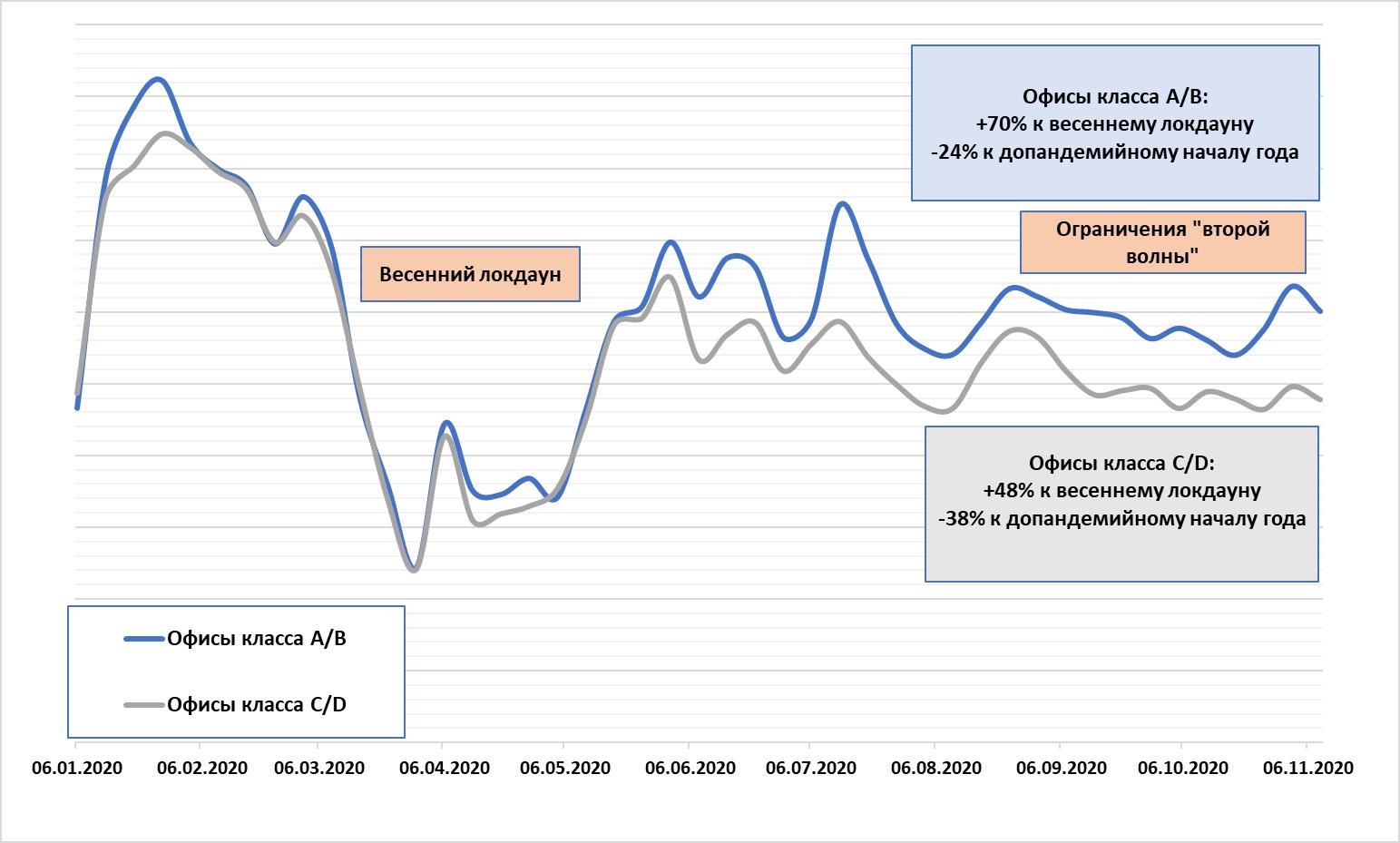

Спрос на офисы класса А/B восстанавливается быстрее, чем на помещения класса C/D

Отсутствие локдауна по весеннему сценарию, несмотря на частичную «удаленку» в обязательном порядке, позволило поддержать спрос на рынке аренды офисной недвижимости. Текущая активность в крупнейших городах (население от 1 миллиона человек) оказалась на 68% выше, чем в весенний локдаун. В сравнении с докризисным началом года текущая активность ниже на 26%. В сравнении с июлем, когда заболеваемость шла на спад, спрос на офисы меньше всего – на 10%. Таким образом, сегмент аренды офисной недвижимости показывает минимальное падение во «вторую волну».

Более устойчивыми в пандемию оказались офисные площади классов А/B, которые выросли по спросу относительно весенних ограничений на 70%. В сравнении с началом года текущая активность ниже на 24%. Офисы классов C/D менее интересны арендаторам. В сравнении с весенними ограничениями спрос выше на 48%, относительно начала года активность ниже на 38%.

Высокая активность на рынке во многом связана с изменением стратегий компаний: после полугода «удаленки» многие задумались о пересмотре занимаемой офисной площади, рассматривая альтернативные варианты. Именно поиск новых форматов (в том числе «гибких» офисов) обеспечивает спрос на рынке. Оптимизация – главная причина поиска подходящего объекта. Но компании не готовы понижать класс (а вместе с тем – престижность) офиса.

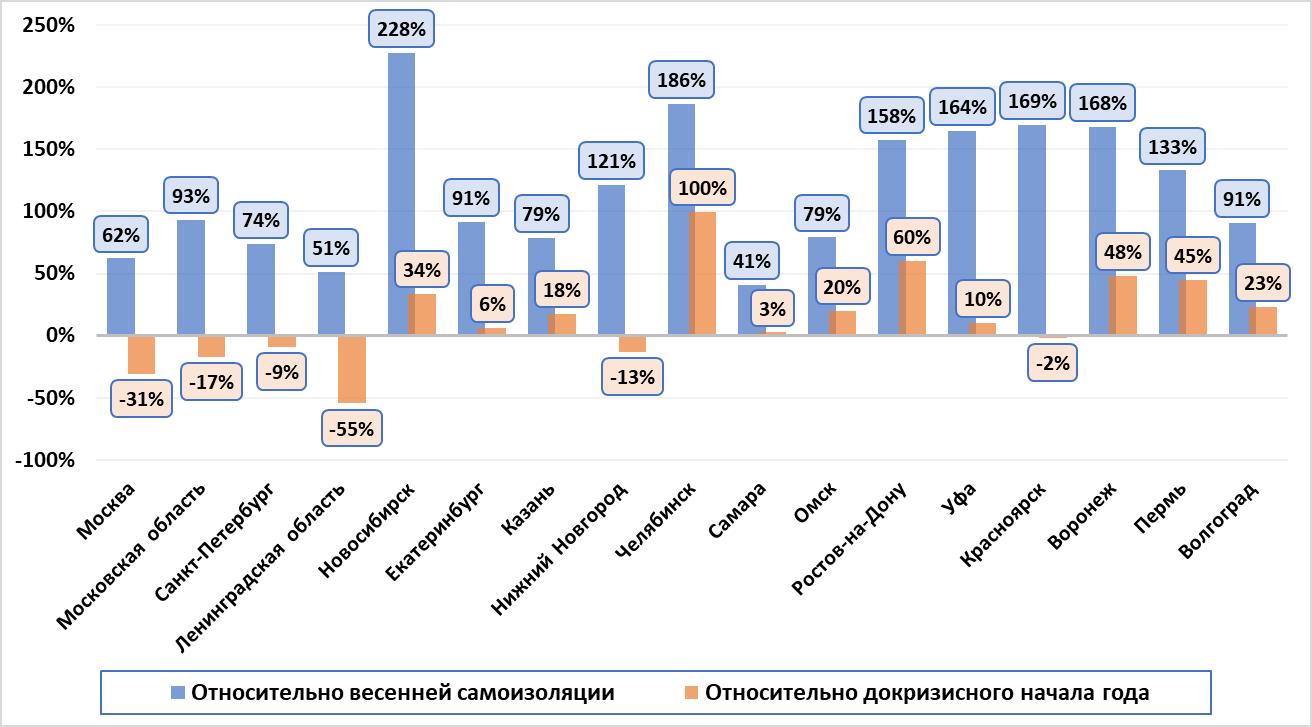

Рынок офисной недвижимости в Московской и Петербургской агломерациях восстанавливается хуже, чем в других крупнейших городах. В сравнении с докризисным началом года (февралем) потенциальный спрос на аренду офисов ниже на 31% в Москве, и на 17% в Московской области. В Санкт-Петербурге падение чуть ниже – на 9%, зато в Ленинградской области офисами стали интересоваться реже на 55% – это самое большое падение среди остальных локаций.

Единственным городом-миллионником, где текущий спрос на аренду офисов в два раза выше, чем в начале года, – это Челябинск. Примерно в полтора раза активнее и арендаторы в Ростове-на-Дону (+60%), Воронеже и Перми (48% и 45%). В остальных городах прирост не столь заметный.

В сравнении с весенним локдауном абсолютно по всем городам текущая активность выше. Только частичные ограничения позволили рынку не просто «выжить», но даже нарастить активность относительно докризисного февраля за счет отсутствия сегодня столь же жестких ограничительных мер, как весной.

Изменение потенциального спроса на аренду офисов классов А/B по городам

«Медленное восстановление активности на рынке коммерческой недвижимости в Москве и Санкт-Петербурге в сравнении с другими крупнейшими городами РФ объясняется изначально большим падением спроса во время весеннего локдауна, – отмечает Александр Павленко, директор по аналитике «Циан.Коммерческая недвижимость». – В текущих реалиях спрос обеспечен преимущественно стремлением переложить средства в более надежный актив. В перспективе стоит рассчитывать на рост спроса на помещения свободного назначения – это самый гибкий формат, а именно способность к «трансформации» позволяет пережить турбулентность на рынке. Сложнее всего вернуть позиции офисам, которые вряд ли будут столь же востребованы, как раньше, даже после пандемии. Многие компании уже оптимизировали занимаемые площади или частично переехали в коворкинги».

Торговые центры не могут вернуть арендаторов

Торговые центры сегодня открыты для посещения. Действуют дополнительные ограничения для фуд-кортов, которые закрыты, например, в Санкт-Петербурге. Тем не менее, любой желающий может устроить шопинг, однако даже при таких условиях потенциальные арендаторы не торопятся возвращаться в ТЦ.

Число просмотров объявлений аренды помещений в торговых центрах сегодня на 40% ниже, чем в начале года. Впрочем, относительно периода самоизоляции, текущие показатели выше на 130%. Но это не помогло полностью компенсировать массовый отток спроса из-за падения посещаемости торговый центров.

Сложнее всего обстановка в Красноярске, Москве и Уфе, где спрос в сравнении с началом года просел в полтора раза. Самая позитивная ситуация – в Казани, Новосибирске, Перми и Челябинске – только в этих четырех городах потенциальные арендаторы рассматривают помещения торговых центров в аренду чаще, чем в феврале.

Чуть активнее восстанавливается спрос на стрит-ритейл – небольшие магазины и помещения, расположенные на первых этажах зданий. Текущий спрос (число просмотров объявлений) выше докризисного в большинстве крупнейших городах, лучшие показатели – в Челябинске, Ростове-на-Дону, Казани, Омске (рост просмотров более чем в полтора раза). В целом по всем городам-миллионникам спрос на площади стрит-ритейла в аренду ниже докризисного на 31%. В сравнении с весенними ограничениями активность потенциальных арендаторов выше на 120%.

Москва и Санкт-Петербург снова в числе аутсайдеров: потенциальный спрос на аренду помещений стрит-ритейла ниже докризисного на 41% и 12% соответственно. Однако это все равно не столь большое падение в сравнении с сокращением спроса на аренду площадей в ТЦ (на 49% в Москве и на 31% в Санкт-Петербурге).

Изменение потенциального спроса на аренду торговых помещений в городах-миллионниках

|

Город |

Аренда в ТЦ |

Аренда Стрит-ритейл |

||

|

Относительно «докризисного» начала года |

Относительно весенней самоизоляции |

Относительно «докризисного» начала года |

Относительно весенней самоизоляции |

|

|

Москва |

-49% |

149% |

-41% |

122% |

|

Московская область |

-35% |

129% |

-15% |

142% |

|

Санкт-Петербург |

-31% |

252% |

-12% |

105% |

|

Ленинградская область |

-5% |

140% |

34% |

167% |

|

Новосибирск |

44% |

138% |

-27% |

15% |

|

Екатеринбург |

-3% |

95% |

21% |

128% |

|

Казань |

48% |

224% |

64% |

242% |

|

Нижний Новгород |

-39% |

111% |

-5% |

149% |

|

Челябинск |

39% |

65% |

89% |

262% |

|

Самара |

-28% |

39% |

44% |

180% |

|

Омск |

-17% |

66% |

56% |

228% |

|

Ростов-на-Дону |

-9% |

180% |

79% |

253% |

|

Уфа |

-45% |

60% |

25% |

82% |

|

Красноярск |

-58% |

11% |

-43% |

-7% |

|

Воронеж |

1% |

69% |

12% |

54% |

|

Пермь |

35% |

153% |

20% |

153% |

|

Волгоград |

-30% |

12% |

-10% |

43% |

|

Все города |

-40% |

+130% |

-31% |

+121% |