Ипотека с онлайн заявкой в москве

Содержание:

- Требования

- Как Сбербанк рассматривает заявки?

- Часто задаваемые вопросы

- Где можно оформить заявку на ипотеку?

- Выбираем правильную ипотеку

- Как лучше подавать заявку, чтобы ипотеку одобрили?

- Нюансы и возможные проблемы при получении ипотеки

- Какие дополнительные шаги возможны в получении ипотеки?

- Как подать заявку

- Способы подачи заявки на ипотеку в Сбербанке

- Общие условия выдачи ипотеки

Требования

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

Необходимые документы

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Какие данные необходимо предоставить?

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Часто задаваемые вопросы

Что такое онлайн-заявка на ипотеку?

Онлайн-заявка на ипотеку – это онлайн-версия стандартной заявки на ипотеку в банке. Вы можете заполнить ее дома или на работе, с компьютера или мобильного устройства, внимательно ознакомившись с условиями кредита и спокойно все обдумав. Онлайн-заявки, как правило, рассматриваются быстрее, чем в отделениях банка.

Как подать онлайн-заявку на ипотеку?

Выбрав выгодный кредит на Выберу.Ру, вы можете перейти к оформлению заявки, нажав кнопку “Подробнее” в карточке продукта. Вы попадете на страницу для оформления заявки. Там вам потребуется ввести интересующие вас сумму, срок и первоначальный взнос ипотеки, а также свои персональные и паспортные данные и контакты для связи. Также нужно дать согласие на обработку данных.

В чем особенность онлайн-заявки?

Оперативность подачи и принятия решения – главные особенности онлайн-заявки. Вы можете не отрываться от важных дел: найти ипотеку можно на Выберу.Ру, а оформить – сразу на сайте банка. Это позволит сэкономить время и силы, которые вы могли бы потратить в отделении банка. Кроме того, никто не запрещает вам передумать – вы можете отказаться от кредита, если вас перестали устраивать условия или вы нашли более выгодное предложение.

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Могу ли я подать заявку сразу во все банки?

Можете. Это увеличит шансы одобрения заявки – если в одной кредитной организации вам откажут, вполне вероятно, что одобрят в другой. Для этого нужно пройтись по списку и заполнить анкету по каждому предложению. Если вам одобрят ипотеку в нескольких банках сразу, вы можете отказаться от тех банков, в которых условия, на ваш взгляд, менее выгодны.

Как узнать, приняли мою заявку или нет?

Заполните все пункты заявки и проверьте правильность информации. После этого дайте согласие на обработку данных и отправьте заявку. На экране должно появиться сообщение о том, что заявка принята. Также вы можете получить уведомление на электронную почту или в СМС.

Сколько дней банки рассматривают заявку?

Сроки рассмотрения заявок разные во всех банках. Однако чаще всего он не превышает семи дней. Конкретный срок указан в карточке каждого продукта

Чтобы найти предложения с определенным временем рассмотрения заявки, вы можете выбрать подходящую опцию в левой части страницы.

Как узнать, одобрили мне заявку или нет?

Результаты рассмотрения заявки сотрудник банка сообщает в телефонном звонке, поэтому важно указать точный номер для контактов с банком. Если же вы не смогли ответить на звонок, вам перезвонят в другое время или же отправят текстовое сообщение в форме СМС или электронного письма.

Где можно оформить заявку на ипотеку?

Когда заемщик оформляет обычный потребительский кредит, рассрочку или кредитную карту, весь процесс оформления, как правило, сводится к одному визиту в офис банка, особенно если сумма кредита будет не очень большая. Но ипотека – другой, более сложный продукт, поэтому даже в идеальном мире от заявки до сделки пройдет не одна неделя.

А первый этап оформления – это почти всегда заявка. Дело в том, что банк обычно оценивает платежеспособность заемщика даже до того, как увидит документы на квартиру. По итогам рассмотрения заявки банк согласовывает (или не согласовывает) максимальную сумму кредита, и с этим одобрением у клиента есть определенное время – обычно 90 дней – чтобы выбрать квартиру, согласовать ее, подписать кредитный договор и оформить сделку.

Иногда есть смысл отправить заявку не в один банк – разные кредитные организации предлагают разные условия и процентные ставки, даже если речь идет о льготной ипотечной госпрограмме. И вариантов, как направить заявку, есть несколько:

- обратиться лично в офис банка к менеджеру по ипотеке. Это удобно, если офис банка есть неподалеку, а сотрудник банка подскажет, какие документы лучше собрать, чтобы ставка была ниже, а шансы на одобрение – выше;

- заполнить заявку на сайте банка. Это может быть выгодно, некоторые банки снижают процентную ставку для таких клиентов;

- обратиться к застройщику (если речь идет о новостройке). Крупные застройщики сотрудничают с определенными банками, субсидируя процентную ставку на первые годы или вообще на весь срок кредита (пример – программа ГК «Самолет» вместе со Сбербанком);

- обратиться к риелтору или в агентство недвижимости. Они могут быть подключены к партнерской сети банка, и тоже имеют возможность принимать заявки и передавать их в ипотечный центр банка;

- обратиться к ипотечному брокеру. Брокеры работают в интересах клиента, они подыскивают оптимальный вариант по заданным клиентом параметрам.

В любом случае, вариантов много, и обычно они равнозначны с точки зрения клиента (разве что брокер будет работать за определенное вознаграждение – но он и может найти более выгодный вариант).

Но как банки работают с заявками, которые формируют не сами, а получают от своих партнеров?

Выбираем правильную ипотеку

Чтобы в будущем комфортно выплачивать кредит и не чувствовать «тяжести» ипотеки, нужно выбрать правильную программу. Для этого нужно выбрать необходимые параметры кредитования. В них входят сумма, которую вы хотели бы получить, процентная ставка и срок ипотеки. Также стоит помнить, что ипотеку необходимо выбирать в валюте, в которой вы получаете зарплату. В обратном случае, вы можете попасть в неприятное положение, когда с ростом доллара растет и ваш долг. Кроме того, имейте в виду, что размер ежемесячного платежа не должен превышать 40-50% от месячной зарплаты заемщика. Вы можете решить эту проблему, увеличив срок кредитования, однако это увеличит и размер переплаты по кредиту.

А с помощью калькулятора Выберу.Ру вы можете рассчитать ежемесячный платеж желаемого кредита. В карточке каждого продукта встроен онлайн-калькулятор, доступный по клику на кнопку «Детальный расчет». В соответствующие поля введите нужную вам сумму и срок кредита и нажмите «Рассчитать платежи». Вы увидите календарь выплат с указанием размеров общих платежей, основного долга и начисленных процентов.

Также в карточке ипотеки вы увидите требования, которые банк выдвигает заемщикам. Как правило, это возраст, стаж работы, регистрация, размер ежемесячного дохода, наличие залога, поручителя и т.д. Если вы соответствуете всем перечисленным требованиям, ваши шансы на получение ипотеки велики. В противном же случае, банк скорее всего откажет вам в выдаче кредита.

Если вас устроил предварительный расчет ипотеки, и вы уверены, что удовлетворяете всем требованиям банка, перейдем к следующему этапу. Прежде всего стоит помнить, что заявка на ипотеку онлайн – это ваш шанс получить предварительный ответ банка перед оформлением кредита в отделении организации. Обратившись к кредитору через интернет, вы можете заранее узнать, сможете ли получить ипотеку, а значит – сэкономить время, которое вы могли бы потратить в долгих очередях.

Из этого следует, что вы можете подать заявку не в один банк, а сразу в несколько. Это увеличит ваши шансы на одобрение кредита. Для этого вам потребуется указать необходимые данные в заявке каждой отдельной организации. В случае, если вы получите сразу несколько положительных ответов, вы сможете отказаться от тех, которые устраивают вас меньше всего в пользу наиболее удобного кредита.

Для того, чтобы заполнить заявку, в карточке интересующего вас кредита кликните на кнопку «Подать заявку». Вы будете перенаправлены на страницу с формой для заполнения. Внимательно прочитайте все пункты. Вам потребуется указать следующие данные:

- Персональная информация, данные паспорта,

- Информация о месте работы – название организации и ИНН,

- Сумма ежемесячного дохода,

- Информация о кредитной истории,

- Параметры ипотеки: желаемые сумма кредита и срок.

Оформленная заявка будет принята на рассмотрение, как только вы ее отправите. Сначала вам могут прислать подтверждение о получении заявки, в котором также будет указан приблизительный срок, в течение которого она будет рассмотрена. В разных банках он может разниться от 1 до 7 рабочих дней. В кратчайшие сроки с вами свяжется сотрудник банка, который задаст вам уточняющие вопросы и сообщит решение по вашему обращению. При положительном ответе кредитора, вы сможете обсудить детали кредита и дальнейшие действия. Если вы не смогли ответить на звонок, вам перезвонят снова или сообщат результаты в виде СМС-сообщения или письма на электронную почту.

Как лучше подавать заявку, чтобы ипотеку одобрили?

Так как ипотека – это обязательства на десятилетия вперед, то ни один серьезный банк не будет обращать внимание на то, как именно заемщик подал заявку

Куда более важно то, какие документы он предоставил для проверки и насколько высока его платежеспособность в целом. Больше всего банк доверяет клиентам, которые:

Больше всего банк доверяет клиентам, которые:

Куда более важно то, какие документы он предоставил для проверки и насколько высока его платежеспособность в целом. Больше всего банк доверяет клиентам, которые:

- предоставили справку по форме 2-НДФЛ с достаточными доходами;

- получают зарплату на карту этого банка;

- могут внести первоначальный взнос больше минимального значения (особенно если в сделке будет учитываться материнский капитал).

Сложнее всего получить одобрение на ипотеку по двум документам – это когда банку для принятия решения достаточно предоставить паспорт и какой-нибудь второй удостоверяющий документ (водительские права, загранпаспорт, и т.д.). Доходы заемщика банк проверяет самостоятельно без справок. Отметим, что такая ипотека менее выгодна – мало того, что ее могут не одобрить, так и ставка по ней будет примерно на 1 процентный пункт выше.

Тем не менее, подавая заявку на ипотеку через посредника (застройщика, риелтора или брокера), стоит обратить внимание на следующее:

- корректность ввода всех данных – особенно паспортных (выдать ипотеку, одобренную на «неправильный» паспорт, банк может отказаться);

- посредник должен приложить к заявке все подтверждающие документы, которые предоставил заемщик (справка о доходах, налоговые декларации, дополнительные документы и т.д.);

- в заявке должны быть правильно указаны все контактные данные – телефон заемщика, телефон с работы и телефоны родственников. В отличие от паспортных данных, номера телефонов сотрудник будет вписывать со слов клиента.

Таким образом, вероятность одобрения ипотеки будет одинаковой вне зависимости от того, как клиент подает заявку – лично в банк, через посредника или через сайт

Важно лишь проследить за тем, чтобы все данные в заявке соответствовали реальности, а еще – чтобы сотрудник не забыл приложить все документы, которые собрал клиент

Нюансы и возможные проблемы при получении ипотеки

При оформлении ипотеки основное внимание стоит уделить условиям банка. Кредит предоставляется на срок до 20 лет

Большой срок выглядит удобным с той позиции, что обязательный ежемесячный платеж будет небольшим, однако при этом длительные кредитные взаимоотношения с банком не самое желанное последствие. Стоит обратить внимание на то, есть ли возможность досрочного погашения кредита и каким образом это происходит. К примеру, некоторые банки устанавливают лимит по максимальной ежемесячной сумме, которые не должен превышать 40% от дохода заемщика или созаемщиков.

Также проблемы могут возникнуть в случае, если у клиента не будет средств для очередной выплаты. Некоторые банки имеют функцию ипотечной заморозки, которую можно активировать в случае потери работы. Таким образом, гражданин приостанавливает выплаты на определенный срок – максимум до 1 года. После чего платежные обязательства возобновляются.

Также стоит помнить, что невыплата ипотеки ведет к потере имущества. За неуплату по кредиту банк имеет право продать жилье на аукционе. Если квартира будет продана по стоимости, превышающей долг заемщика банку, остальная часть средств будет ему возвращена. Однако нередко квартиры на аукционе теряют почти половину от своей первоначальной стоимости. Если даже после продажи квартиры банк останется в убытке, он имеет право восполнить расходы за счет продажи другого имущества ипотечника.

Какие дополнительные шаги возможны в получении ипотеки?

Процедура оформления ипотеки достаточно стабильна, поэтому никаких отклонений от вышеизложенных этапов не будет. Однако для некоторых граждан таким этапом может стать сбор документов, необходимых для подачи заявки. Этот шаг необходим в любом случае, однако комплект документов может быть разным. К примеру, иногда банк не требует официального подтверждения доходов, однако за счет этого «бонуса» увеличивает общую ставку по кредиту.

Также к некоторых случаях банк может дополнительно требовать обновленную справку о доходах. Такое случается, если клиент не смог выбрать подходящую квартиру в отведенные ему 3 месяца. Причиной обновления справки могут быть и другие ситуации, из-за которых затянулась процедура оформления ипотеки.

Иногда для снижения ставки по ипотеке гражданам рекомендуется подготовить почву» в банке. Наиболее лояльные условия предлагаются действующим клиентам банка, поэтому рекомендуется подавать заявку в банки, карты которых оформлены. Однако приоритет отдается держателям зарплатных карт, так как ежемесячные переводы станут дополнительным подтверждением дохода заемщика. Некоторые банки делают скидку за выполнение определенных требований. К примеру, Сбербанк снижает ставку по ипотеке при электронной регистрации.

Как подать заявку

Заявка оформляется онлайн. У заёмщика должна быть подтверждённая учётная запись на портале Госуслуг. Посмотреть уровень учётной записи можно в персональных данных в личном кабинете. Чтобы её подтвердить, укажите СНИЛС и паспортные данные. Система автоматически проверит документы. После этого запись перейдёт в статус стандартной.

После этого подтвердите личность. Есть четыре способа:

- через онлайн-банки – в Сбербанк Онлайн, веб-версии Тинькофф, мобильном или интернет-банке Почта Банк Онлайн;

- лично в центре обслуживания;

- почтой;

- электронной подписью на портале Госуслуг.

С подтверждённой учётной записью станет доступна подача заявления на ипотеку.

Выберите банк, который интегрировал личный кабинет с Госуслугами. В статье рассматриваем процесс на примере ипотеки Райффайзенбанка. На странице ипотечного продукта выберите вход через Госуслуги.

Вход через Госуслуги для подачи заявки на ипотеку Райффайзенбанка

Банк перенаправит на форму входа в личный кабинет на Госуслугах. Авторизуйтесь – введите логин и пароль. За сохранность данных переживать не стоит. Авторизация в личном кабинете через учётную запись Госуслуг соответствует требованиям российского законодательства по защите персональных данных.

Авторизация на портале Госуслуг

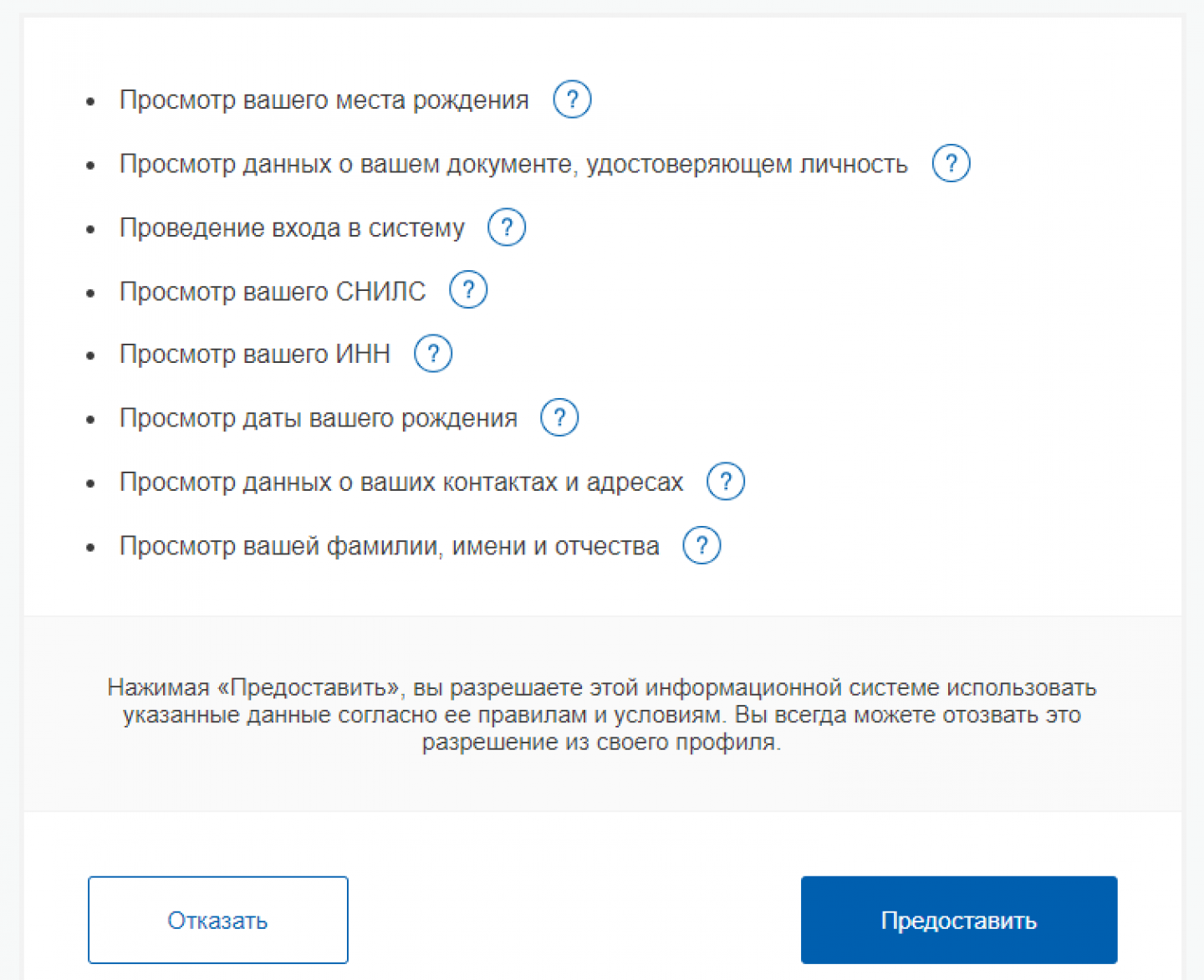

Какую информацию о пользователе, хранящуюся на Госуслугах, получит банк:

- место рождения;

- данные о документе, удостоверяющем личность;

- история входов в систему;

- фамилия, имя и отчество;

- ИНН;

- контакты и адреса;

- дата рождения;

- СНИЛС.

Подтвердите согласие на предоставление данных. Вы всегда можете отозвать это разрешение из своего профиля.

Форма подтверждения согласия на предоставление прав доступа к данным пользователя

После этого система перенаправит пользователя на форму заполнения заявки на ипотеку. Большинство полей будут автоматически заполнены сведениями из личного кабинета на Госуслугах. Останется проверить корректность данных и вписать недостающие, такие как:

- ежемесячный доход (также потребуется выбрать, каким способом заёмщик готов его подтвердить);

- объект недвижимости;

- город приобретаемой недвижимости и др.

После этого останется согласиться с условиями обработки персональных данных и дать согласие на получение кредитного отчета из БКИ. После этого система попросит прикрепить бумаги, необходимые для принятия решения о выдаче кредита.

Обратите внимание: из личного кабинета Госуслуг подать заявку на ипотечный кредит пока нельзя. Возможно, такая функция появится в будущем

Способы подачи заявки на ипотеку в Сбербанке

Как и большинство других отечественных банков, Сбербанк предусматривает два основных способа подачи заявки на ипотеку. Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Заявка на ипотеку в Сбербанке Онлайн

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы и минусы способа

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет

Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа

Заявка в офисе банка

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

Плюсы и минусы способа

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Общие условия выдачи ипотеки

Условия выдачи ипотечного займа

Ипотека оформляется на следующих условиях:

- жилье приобретается (строится) на территории РФ;

- оформляется только в национальной валюте;

- объект кредитования передается кредитору в залог;

- залоговое имущество страхуется в обязательном порядке (не путать с навязываемым добровольным страхованием жизни и здоровья заемщика);

- минимальный размер кредита: 300 000 руб.;

- максимальный размер: 15 млн. руб. для Москвы и Санкт-Петербурга и 8 млн. руб. для остальных регионов;

- максимальный срок: 30 лет (15 для военной ипотеки);

- первичный взнос: от 20%;

- максимальное количество созаемщиков: 3.

Ставки по ипотеке

С 2018 г. в Сбербанке действует новая линейка ипотечных займов, что позволяет с помощью процентных ставок удовлетворить запросы своих клиентов в получении займов для покупки жилья.

Наименьший процент, 7,4% годовых , что ниже ставки рефинансирования на 0,1%, предстоит выплачивать заемщикам, покупающим квартиры в строящихся домах. Наибольший процент, 10,0% годовых , — у частных застройщиков.

Таблица процентных ставок по ипотеке в Сбербанке в 2020 году.

Таблица процентных ставок по ипотеке в Сбербанке в 2020 году.

Требования к заемщику

Ипотеку может оформить:

- гражданин России;

- в возрасте 21-75 лет (верхняя возрастная планка должна совпадать с датой прекращения действия договора кредитования);

- работающий непрерывно у одного работодателя последние полгода;

- имеющий суммарный стаж работы более одного года из последних пяти лет, предшествующие подаче бумаг на получение ипотеки.

Ипотечные займы Сбербанка

Сбербанком предлагаются разные условия финансирования через ипотеку для покупки или строительства жилья. Это:

- ипотечный кредит для семей, имеющих более 2-х детей с господдержкой;

- ипотека для жилья в новостройках;

- ипотечное финансирование покупки готовых квартир;

- ипотека для военнослужащих;

- ипотека с использованием семейного капитала;

- финансирование индивидуального строительства;

- ипотечный кредит для приобретения загородной недвижимости.

Значительное снижение процентных ставок по ипотечному кредиту сделало его более доступным для населения России. Сбор различных справок для ее оформления сложен, но не забюрократизирован. При целенаправленной работе в этом направлении все бумаги можно собрать в течение одного месяца.