Банк «втб» ипотека в москве

Содержание:

- Требования к заемщику

- Как оформить заявку

- Банк ВТБ 24 заявка онлайн ипотека на вторичном рынке жилья

- Можно ли использовать материнский капитал

- Регистрация аккаунта

- Как получить ипотеку с господдержкой?

- Специальные предложения банка: главные условия

- Процедура оформления ипотеки в ВТБ

- Рейтинги лучших

- Общие условия ипотечного кредитовая в ВТБ

- Спрос на вторичное жилье

- Ипотечные кредиты с онлайн заявкой во всей России от других банков

- Ипотечный калькулятор

- Льготные категории заемщиков

- Подача заявки на ипотеку онлайн

Требования к заемщику

- Возраст – от 21 года до 65 лет на дату погашения кредита.

- Гражданство и место регистрации – без ограничений.

- Занятость и стаж – постоянное официальное трудоустройство на территории РФ со стажем от 6 месяцев при общем официальном стаже от 1 года.

- Возможность подтверждения дохода за последние полгода.

Требования к заемщику ВТБ распространяет также на его созаемщиков и поручителей, так как эти лица будут нести с ним солидарную ответственность по кредиту

Однако, в отличие от созаемщиков, поручителям не придется подтверждать свою заработную плату справкой – их доход не принимается во внимание при расчете доступной суммы займа

Как оформить заявку

Взять ипотеку в банке можно двумя способами. В первом случае нужно будет подъехать в офис вместе со всеми документами. Совместно с менеджером заемщик должен будет заполнить заявку на ипотеку. Решение по кредиту будет через 3-4 дня. После его получения можно приступить к выбору объекта недвижимости и заключению ипотечного договора.

Также оставить заявку на ипотеку можно на сайте банка. Для этого нужно зайти на сайт vtb.ru и в разделе «Частным клиентам» перейти на вкладку «Ипотека», затем выбрать нужную ипотечную программу и нажать кнопку «Оформить».

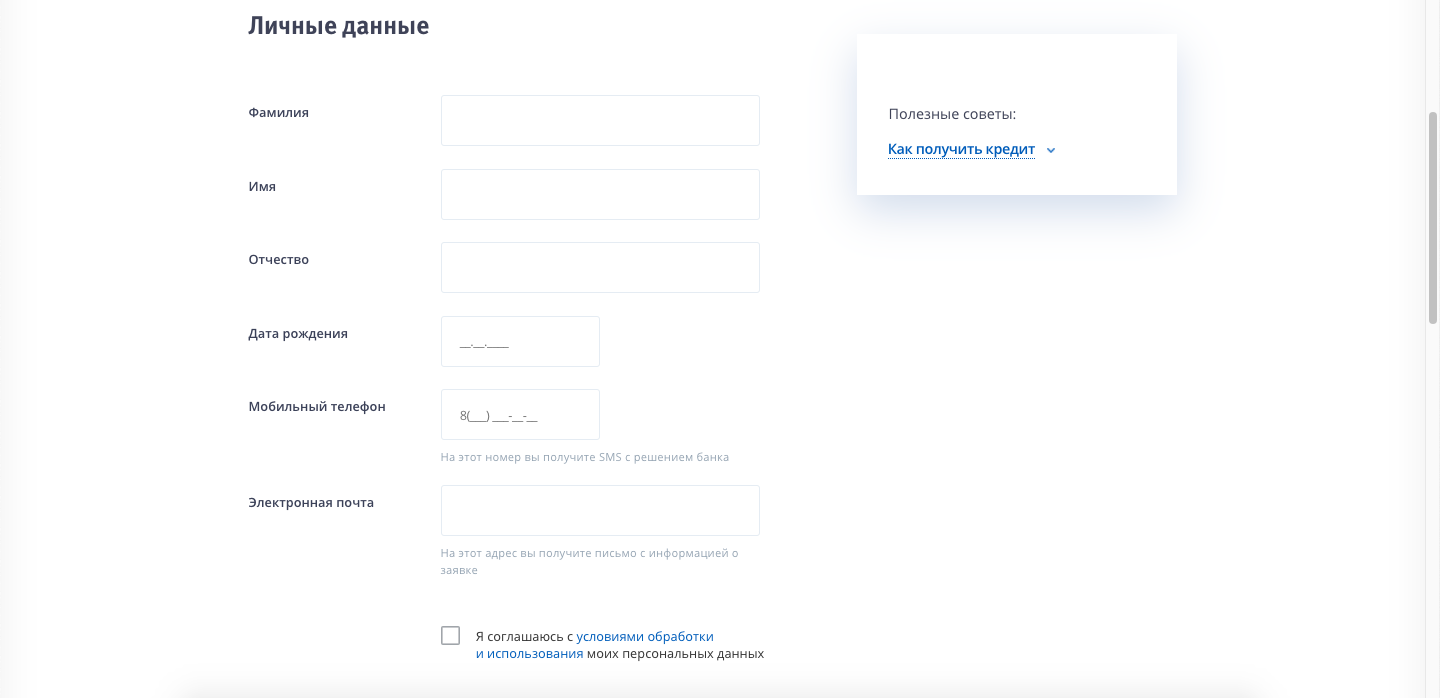

Откроется анкета, которую нужно внимательно заполнить.

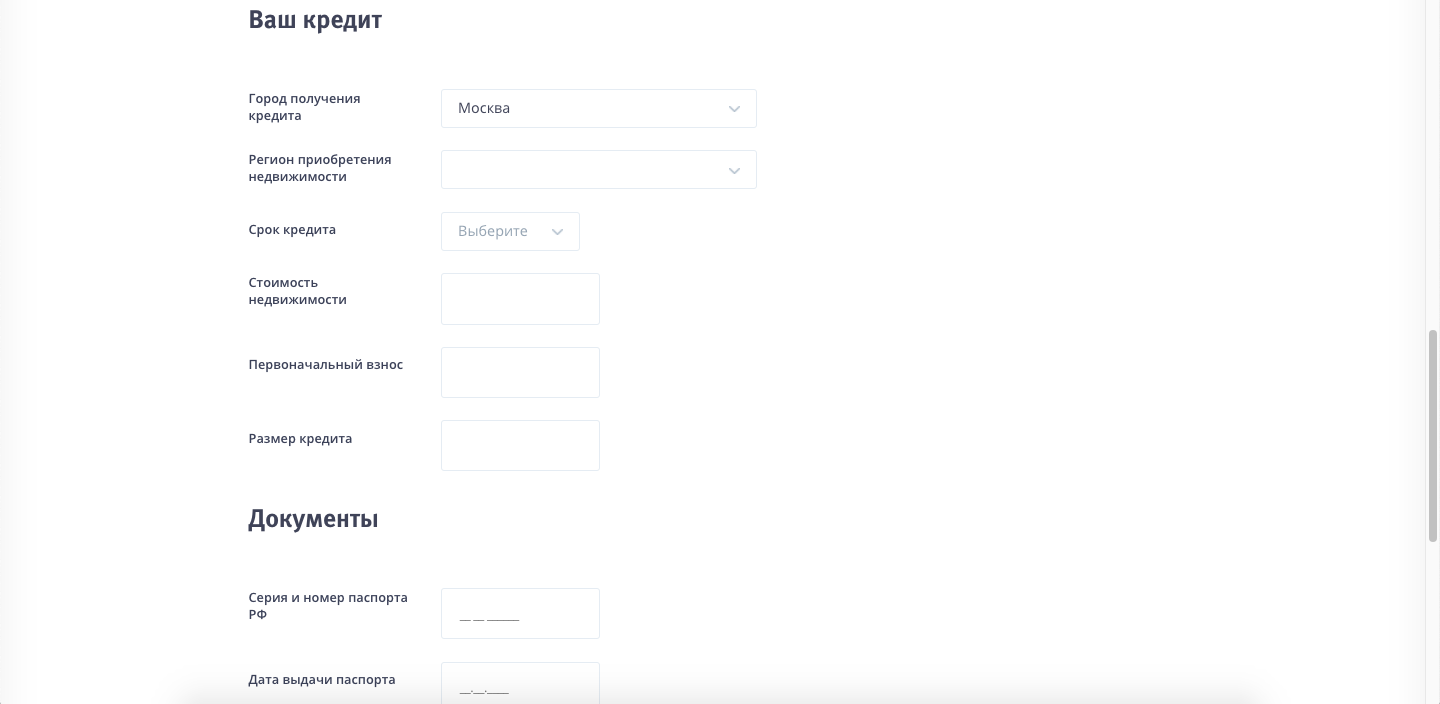

Нужно будет указать, какое жилье вы хотите приобрести (новостройку, квартиру на вторичном рынке, ипотеку с господдержкой), далее выбрать название населенного пункта, в котором находится приобретаемое жилье. Затем указать примерную стоимость покупаемого жилья, сумму первоначального взноса и ежемесячный доход.

Далее нужно будет нажать кнопку «Рассчитать», чтобы получить примерный расчет по ипотеке. В обязательном порядке заполняются личные данные заемщика — ФИО, дата рождения, мобильный телефон, электронная почта. Последний шаг – подтверждение согласия на обработку данных.

После этого нужно нажать «Следующий шаг» и следовать дальнейшим инструкциям на экране. После заполнения анкеты нужно будет отправить ее на рассмотрение. Решение по заявке будет через 3-4 дня. После этого менеджер свяжется с заемщиком и пригласит его на консультацию.

Банк ВТБ 24 заявка онлайн ипотека на вторичном рынке жилья

При положительном рассмотрении, клиент претендует на кредит на тех же условиях, что и при стандартном обращении к специалисту в банковском отделении. Срок выплаты, ставка и другие условия идентичны для людей, обратившихся в офис ВТБ и пользователей интернета, подавших запрос на ипотеку. Подача заявки в электронном виде осуществляется бесплатно. Начать процедуру вы можете на официальной страничке банка, посвященной ипотеке. Наша задача – объяснить все нюансы и рассказать про «мелкий шрифт», который присущ всем банкам.

ВТБ 24 выдвигает следующие требования к заемщику:

- Человек должен быть зарегистрирован в регионе, где он обращается за ипотекой;

- Необходимо подтверждение доходов клиента, банк принимает различные формы;

- ВТБ 24 требует справки о доходах по форме банка и стандартную 2-НДФЛ.

Проценты, размер займа на жилплощади и первый взнос зависит от программы. К примеру, вы желаете приобрести готовое жилье, процентная ставка будет составлять 12,6%, первый взнос составит 15% или более, а максимальный размер ипотеки – от 600 тысяч до 6 миллионов. В таблице ниже подробно указаны программы и их особенности.

Заемщик подает онлайн-заявку и тем самым оповещает учреждение о своем финансовом положении. Отсутствие формальностей – вот главное преимущество подачи запроса через интернет. Вам не придется долго беседовать с консультантами ВТБ24, стоять в очередях и заполнять огромное количество бумаг. Составить и отправить запрос на кредит можно из любого места, главное требование – наличие подключения к интернету. Запросы обрабатываются и в выходные дни, что выгодно для занятых клиентов.

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

Регистрация аккаунта

Оформление ЛК ВТБ Ипотека проходит в дистанционном режиме и не требует посещения офиса банковского учреждения. Регистрация доступна как для заемщика, так и для партнера.

Чтобы создать персональный кабинет для заемщика нужно выполнить несколько действий:

- Откройте в браузере страницу https://ipoteka-online.vtb.ru/login.

- Выберите интересующий тип личного кабинета – для покупки квартиры или рефинансирования уже имеющихся ипотечных кредитов.

- В случае создания кабинета с целью покупки квартиры будет открыта страничка, на которой пользователю нужно выбрать подходящее жилье из перечня новостроек или на вторичном рынке, ознакомиться с детальными условиями ипотечного кредита и нажать кнопку «Оформить».

- Заполните раздел с персональной информацией – укажите фамилию, имя и отчество, дату рождения, номер мобильного телефона и электронную почту, затем нажмите «Следующий шаг».

- Укажите свои паспортные данные – серию и номер документа, когда и кем он был выдан, место прописки и фактический адрес проживания.

- Введите полное название компании и занимаемой должности, а также сумму ежемесячного дохода. В зависимости от выбранной программы ипотечного кредитования может понадобиться справка о доходах.

- Выберите на карте ближайший офис ВТБ Банка и нажмите кнопку «Регистрация».

Предварительное решение по ипотеке принимается на протяжении 5 минут после подачи онлайн заявки. Клиент будет проинформирован о нем с помощью СМС-сообщения и письма на электронную почту.Войти в личный кабинет

Как получить ипотеку с господдержкой?

ВТБ предлагает всем своим клиентам, подходящим под данную программу, ипотечное кредитование с государственной программой поддержки семьи, имеющих детей. Причем льготная ставка действует весь срок кредитования.

Если в семье несколько детей и хотя бы один из них родился или родится в период с 1 января 2018 года по 31 декабря 2022 года включительно, то она имеет право принять участие в такой программе.

По данной программе можно также изменить условия кредитования, если ипотека была оформлена до принятия постановления. То есть семья имеет возможность снизить годовую процентную ставку до 5% на весь срок выплаты.

Чтобы оформить ипотеку с господдержкой необходимо выполнить следующие действия:

Подать заявку, после чего сотрудник банка связывается с клиентом, делает расчет, консультирует по необходимым вопросам и назначает встречу в одном из офисов ВТБ. В назначенное время заемщику необходимо будет подойти с подготовленным пакетом документом и получить одобрение уже в течение 5 дней.

Полученное одобрение будет действительно в течение 4 месяцев.

Если квартира до сих пор не выбрана, пора начинать ее поиск. Ее можно искать самостоятельно, либо воспользоваться услугами партнером банка. Главное, чтобы жилплощадь приобреталась у юридического лица.

Предпоследним шагом необходимо подписать договор купли-продажи с застройщиком и кредитный договор с финансовой организацией. После чего банк перечислит деньги на счет продавцу.

И наконец, оформление прав собственности, но в данном случае необходимо учесть, что пока весь долг не будет выплачен, недвижимость будет находиться в залоге у банка.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Процедура оформления ипотеки в ВТБ

Для получения денег на жилье необходимо оформить анкету-заявку. Удобнее всего заявку оформлять на сайте банка.

В анкете указывается:

- вид приобретаемого жилья, его площадь и ориентировочная стоимость;

- сумма взноса, которую заемщик может сразу выплатить за жилье;

- личные данные претендента, номер мобильного телефона и адрес электронной почты.

Также следует предоставить краткую информацию о членах семьи, размер дохода, включая дополнительные источники, информацию о работодателе и его контакты.

В течение суток анкета рассматривается сотрудником банка. При получении положительного решения можно выбирать недвижимость. Обязательным условием является страхованием недвижимости. Оформляется страховка у компании, сотрудничающей с банком.

После перечисления денег продавцу заемщик приступает к оформлению купленного жилья в органах Росреестра.

При отказе заявителя оформить страховку, процентная ставка по выбранной программе кредитования возрастает на 1%.

Рейтинги лучших

Потреб. кредиты

Все кредитыПотребительский кредитсрок рассмотрения 3 дняБинбанк10.99% годовыхОТП Отличныйсрок рассмотрения 15 минутОТП Банк11.5% годовыхКредит наличнымисрок рассмотрения 1 деньРенессанс Кредит11.9% годовыхНа всё про всёсрок рассмотрения 2 дняСКБ-банк11.9% годовыхКредит наличнымисрок рассмотрения 15 минутАльфа-Банк11.99% годовых Ипотека от банка ВТБ – это возможность для каждого купить себе жилье или улучшить условия проживания. Особое предложение заключается в снижении ставки по ипотеке в случае приобретение более просторной квартиры. Покупать можно квадратные метры в новостройках и в домах, которые были возведены ранее.

Условия и расчет ипотеки от ВТБ

Чтобы получить полную информацию и рассчитать ежемесячный платеж нужно на главной странице официального сайта банка ВТБ навести курсор на кнопку «Ипотека», и в выпавшем меню нажать «Рассчитать ипотеку». Стандартная ипотечная программа предполагает от 9,7% годовых. Максимальный срок выплаты – 30 лет. Сумма варьируется от 0,6 до 60 млн. рублей. Страховка обязательна и необходима. Это гарантия того, что заемщик не попадет в финансовую яму, из которой выбраться крайне тяжело. Первоначальный взнос – 10%. Для более детального анализа воспользуйтесь ипотечным калькулятором.

Калькулятор ипотеки от ВТБ

В открывшемся окне:

- Установите переключатель на тот тип жилья, который вы желаете приобрести.

- Проставьте галочки там, где это необходимо.

- Введите цену недвижимости.

- Укажите первоначальный взнос, который вы готовы внести.

- Определите срок возврата.

Справа вы увидите ежемесячный платеж, остаток для погашения (тело кредита) и процентную ставку. Меняя исходные данные просмотрите, какой вариант для вас более приемлем. После этого нажмите «Заполнить заявку» онлайн. Выполните все необходимые действия и получите согласие банка.

Приобретение квадратных метров с использованием ипотечных программ ВТБ признается одним из самых адекватных решений вложения средств с высокой будущей отдачей. Сегодня, несмотря на изменения курса рубля, условия предоставления сумм сохраняются.

Ипотека оформляется и далее обслуживается в режиме онлайн на сайте финансовой организации через личный кабинет.

Общие условия ипотечного кредитовая в ВТБ

Финучреждение ВТБ24 представляет своим клиентам 7 ипотечных программ и 2 дополнительных кредитных продукта на следующих условиях:

| Наименование продукта | Максимальный займ, млн руб. | Максимальный период кредитования, лет | Минимальный первый взнос, % от цены ипотечного жилья | Минимальная годовая ставка, % |

| Ипотека под новостройки | 60 | 30 | 10 | 10,1 |

| Ипотека для вторичного жилья | 60 | 30 | 10 | 10,1 |

| Больше метров — меньше процентная ставка | 60 | 30 | 20 | 10,1 |

| Рефинансирование | 30 | 30 | — | 10,1 |

| Ипотека для военных | 2,45 | 20 | 15 | 9,8 |

| Под залог недвижимого имущества | 15 | 20 | — | 12,2 |

| Ипотечный кредит с государственной поддержкой | 12 | 30 | 20 | 6 |

| Залоговая недвижимость | 60 | 30 | 20 | 10,6 |

Период кредитования финансовая компания согласовывает с заемщиком. При этом учитываются размер ссуды и финансовые возможности заявителя. Если гражданин имеет высокие ежемесячные доходы, ему лучше заключать договор на меньший срок, соответственно, и переплата будет меньше.

В перечне ипотечных продуктов ВТБ есть специальный кредитный инструмент «Победа над формальностями», по условиям которой заявителю достаточно представить всего два документа: паспорт гражданина РФ и СНИЛС. Максимальная ссуда 30 млн руб., первый взнос — 30% стоимости покупаемой жилой недвижимости.

Рекомендуется зарегистрироваться на портале ВТБ 24 и ознакомиться с кредитными продуктами более подробно. После регистрации за пользователем закрепляется личный кабинет, в котором можно воспользоваться кредитным калькулятором. Данный инструмент позволяет сделать предварительный расчет для разных кредитных продуктов: определить размер обязательных ежемесячных платежей и общую переплату по займу зависимо от выбранной суммы и срока кредитования.

Спрос на вторичное жилье

В мелких городах строительство новых домов ведется медленно, поэтому люди прибегают к услугам вторичного рынка жилья. Об этом знают далеко не все жители мегаполисов, где на каждом шагу стоят новостройки. Также вторичное жилье становится актуальным при учащении мошенничества, связанного с новостройками – застройщик берет заранее средства, а в итоге проект замораживается и покупатель не получает квартиры.

Далеко не во все новостройки можно въехать сразу, а в случае со вторичным жильем покупатель имеет право въехать в квартиру сразу после совершения сделки. Банки знают об этих нюансах, но далеко не все идут на сотрудничество с клиентами, претендующими на «вторичку». ВТБ 24 является приятным исключением.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Ипотечные кредиты с онлайн заявкой во всей России от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

от 0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 56 810 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 0,1 % Квартира ежемес. платежот 56 810 ₽ |

до3 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 2,7 % Квартира Загородный дом или коттедж Другое ежемес. платежот 60 641 ₽ |

до5 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 3 % Квартира Загородный дом или коттедж ежемес. платежот 61 093 ₽ |

до5 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

4,6 % Квартира ежемес. платежот 63 540 ₽ |

до4,4 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,95 % Квартира ежемес. платежот 64 084 ₽ |

до12 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,95 % Квартира ежемес. платежот 64 084 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,3 % Квартира или таунхаус ежемес. платежот 64 630 ₽ |

до3 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,5 % Квартира или таунхаус Загородный дом или коттедж Комната или доля ежемес. платежот 68 129 ₽ |

до3,4 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до12 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до3 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Квартира Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до3,3 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 68 452 ₽ |

до60 млн ₽ | от 0%от ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,75 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 68 533 ₽ |

до60 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,9 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 68 777 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,05 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 69 021 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,7 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 70 084 ₽ |

до8 млн ₽ | от 40%от 1 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 70 743 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Ипотечный калькулятор

Ипотечный калькулятор ВТБ банка – удобный инструмент, с помощью которого можно осуществить предварительный расчет жилищного кредита. Встроенный сервис позволяет клиенту заранее оценить возможные риски.

Какие данные нужно вводить

- тип кредита;

- полная стоимость жилья;

- размер первоначального взноса;

- сроки кредитования;

- процентная ставка;

- тип платежа.

После того, как все данные были введены, нужно нажать кнопку «Рассчитать».

Что можно узнать при вычислениях

Ипотечный калькулятор помогает рассчитать примерную сумму ежемесячного платежа и срок кредитования. С его помощью клиент выясняет размер переплаты.

Клиенты, планирующие оформить ипотеку в ВТБ банке, интересуются, как можно погасить кредит. Возвращать долг можно несколькими способами, удобными для заемщика (через отделения почты или кассы, посредством банкоматов). Деньги можно перечислить переводом.

Вопрос эксперту

Кто может выступать поручителем? Чаще всего поручителем по ипотечному кредиту выступает супруга (супруг) заемщика. Но это правило актуально только в том случае, если в отношении приобретаемой недвижимости не был заключен брачный контракт. Поручителем по ипотечному кредиту может являться ближайший родственник, доход которого обязательно будет учитываться при расчете максимальной суммы займа.

Кто отвечает за юридическую «чистоту» объекта недвижимости? Все предоставленные бумаги проверяют эксперты банка и страховой компании, которая страхует риск утраты прав собственности на объект недвижимости. Клиент также может самостоятельно проверить документы на квартиру, обратившись за квалифицированной помощью в любую юридическую либо риэлторскую организацию.

Что будет, если заемщик не сможет выплатить ипотечный кредит в ВТБ? Если клиент банка столкнулся с обстоятельствами, которые временно не позволяют вносить средства на счет финансовой компании для погашения ипотеки, тогда эксперты ВТБ постараются определить, когда заемщик сможет продолжить выполнять свои обязательства по действующему кредитному договору в полном объеме. Если эти действия не принесут желаемого результата, и клиент не сможет вносить ежемесячные платежи, тогда нужно будет продать жилплощадь и из вырученных средств погасить долг в банке. Оставшиеся финансовые средства останутся в распоряжении заемщика.

Льготные категории заемщиков

Рассматривая заявку на получение ипотечного кредита, сотрудник банка обращает внимание на категорию заемщика. Принадлежность к определённой категории позволяет получить кредит по выгодной процентной ставке

К их числу льготников относятся:

- работники бюджетной сферы. Это люди, имеющие отношение к сфере здравоохранения, образования. В данную группу входят работники правоохранительных, налоговых и таможенных органов, сотрудники органов управления федерального и муниципального уровня;

- работники предприятий, заключившиеся с ВТБ зарплатные проекты.

Скидку на процент по ипотеке получают:

- заемщики, самостоятельно оплатившие половину стоимости приобретаемого жилья;

- люди, родившие второго или последующего ребенка в 2020 году;

- держатели карт ВТБ с опцией «Заемщик».

Преимущества оформления ипотеки в ВТБ:

- невысокая процентная ставка. По некоторым программам она составляет 5% годовых;

- длительный срок кредитования (до 30 лет);

- возможность использования материнского капитала в качестве первоначального взноса;

- проверка законности сделки сотрудниками банки и его службой безопасности.

К недостаткам можно отнести значительный процент первоначального взноса.

Подача заявки на ипотеку онлайн

Сайт банка предполагает полноценную возможность оформления ипотеки — от формирования заявки до вынесения окончательного решения. При помощи сайта банка можно сократить время оформления кредитного продукта и избежать многократных посещений офисов банка. В условиях современных реалий данное предложение является актуальным.

Для оформления кредита на недвижимость необходимо выполнить такие действия:

- На сайте банка зайти в раздел «Ипотека».

- Выбрать подходящую программу кредитования.

- Заполнить упрощенную заявку на получение денежных средств.

- Дождаться промежуточного решения банка.

В результате получения предварительного одобрения клиенту становится доступен личный кабинет. В нем необходимо заполнить расширенную анкету и приложить пакет соответствующих документов.