Ипотека с плохой кредитной историей в 2021 году

Содержание:

- Что считается плохой КИ

- Дадут ли ипотеку с плохой кредитной историей?

- По каким причинам кредитная история становится плохой

- Несколько способов, как оформить займ, не изменяя свою статистику платежей

- Повышаем шансы на одобрение

- Определение плохой кредитной истории

- Низкий доход

- Дадут ли ипотеку с плохой кредитной историей

- Альтернативные способы получения ипотеки с плохой кредитной историей

- Где взять ипотеку с плохой кредитной историей

- Какие факторы создают плохую кредитную историю

Что считается плохой КИ

Заемщики по разным причинам портят свою кредитную историю, демонстрирующую кредитору финансовую благонадежность клиента. Некоторые кредитополучатели делают это из-за собственной безответственности, постоянно откладывая «на потом» внесение ежемесячного платежа и накапливая просрочки. Другие клиенты задерживают погашение по «принципиальным» соображениям, мотивируя свою позицию тем, что банк умышленно завысил выплаты. Третьи полностью уклоняются от уплаты долга и оказываются в поле зрения судебной системы. Со временем все попадают в одну и ту же ловушку, именуемую «плохая кредитная история».

Вам может быть интересно:

О финансовой неблагонадежности клиентов кредиторы узнают из отчетов об исполнении заемщиком кредитных обязательств – это и есть КИ. Все отчеты хранятся в БКИ. В отчете содержатся:

- данные о заемщике, позволяющие его идентифицировать (личные сведения о клиенте и его имуществе не указываются);

- сведения о погашенных и действующих кредитах (суммы, сроки займов, информация о фактическом погашении, все имеющиеся просрочки, решения суда при невыполненных долговых обязательствах);

- информация о поданных заявках на ссуды, причины отказа в их выдаче.

Эта информация ложится в основу скоринговой проверки заявителя и принятия банковским учреждением решения по поданной заявке.

Претенденты на ипотеку в Сбербанке, имеющие негативную кредитную историю, должны знать, на что первым делом обращает внимание кредитор:

- несколько просрочек в платежах, не превышающие 10 -15 дней;

- систематические просрочки за весь период кредитования (более 3-х платежей подряд);

- отказ от возврата долга;

- обращения в суд за погашением долга в принудительном порядке.

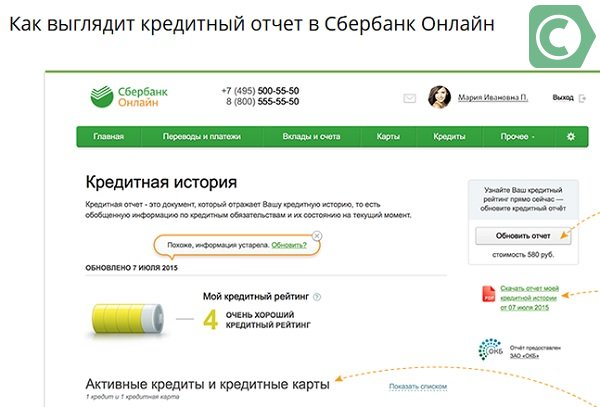

Один из вариантов получения данных — онлайн сервис банка за определенную плату

Если в 2-х первых случаях граждане еще имеют шанс (при определенных обстоятельствах) получить положительное решение на жилищное кредитование, то в 2-х последних – эта возможность сведена к нулю. Об ипотеке таким проблемным клиентам можно забыть. Или вспомнить о ней только через 15 лет (срок хранения КИ).

Если просрочки наблюдались по кредитным картам, то банк более лоялен к таким заемщикам. Но в случае с потребительским займом, ситуация может сложится по-разному. Нарушившего финансовую дисциплину клиента может ожидать отказ или разрешение, если ему удастся реабилитировать себя как заемщика.

Поэтому, если у вас есть сомнения по поводу качества вашей КИ, не торопитесь подавать заявку. Вас может ожидать отказ, о чем будет соответствующая запись в кредитной истории. Проверить ее можно 2-мя способами:

- подать запрос в БКИ;

- сделать проверку через Сбербанк Онлайн (в системе предусмотрен подобный сервис).

Исходя из полученных сведений, уже можно делать выводы о том, как улучшить свою скоринговую оценку в будущем.

Дадут ли ипотеку с плохой кредитной историей?

Отсутствие знаний в финансовой и кредитной сферах, юридически тонкостях провоцируют малый интерес граждан к ипотечным кредитам. Большинство потребителей с просрочками в прошлом считает – одобрение ипотеки с плохой кредитной историей невозможно. На деле банковские учреждения готовы предоставить средства для покупки жилья первичного и вторичного рынка.

Важно! При оформлении договоров на рассрочку, ссуду детально изучайте условия сотрудничества, чтобы избежать больших штрафов и пени. При любых трудностях оповещайте кредитора об изменениях в стабильности доходов, договаривайтесь о рефинансировании, отсрочке обязательного платежа и пр.. Если в странах Европы и Америки плохая КИ провоцирует однозначный отказ, российские финансовые структуры государственной и коммерческой форм собственности идут навстречу неблагонадежному плательщику

Если в странах Европы и Америки плохая КИ провоцирует однозначный отказ, российские финансовые структуры государственной и коммерческой форм собственности идут навстречу неблагонадежному плательщику.

Учтите: в таком случае дают ипотеку с первоначальным взносом и повышенными процентами.

Наиболее вероятные пути получения займа на недвижимость: * обращение к компании-застройщику для получения рассрочки; * заявки в новые банковские учреждения, набирающие клиентскую базу; * посещение известных банков, в том числе где обслуживается потребитель; * исправление КИ; * обращение к посредникам (финансовым консультантам, юристам). Чтобы получить ипотеку с отрицательной кредитной историей, подходящим вариантом станет имущество в собственности (дача, гараж, дом, земельный участок), подлежащее залогу.

Причины отказа в выдаче ипотеки

Отказать в выдаче заемных средств могут не только в тех случаях, когда испорчена кредитная история заемщика. Подробности описаны в следующей таблице:

| Основание | Как исправить | Дополнительные методы получения |

| Наличие 5 отказов в кредитовании другими финансовыми организациями | Обоснованно подходить к подаче заявки – анкеты, включая онлайн-обращения, передаются в БКИ и другие органы, контролирующие клиентов. | Обращаться в частные структуры (небанковские), непередающие сведения в Бюро. |

| Стаж на последнем месте работы не превышает 12 месяцев | Подождать с оформлением займа на недвижимость. | Представить дополнительные справки о неофициальных доходах. |

| Низкий уровень доходов, невозможность документально подтвердить платежеспособность и надежность. | Устроиться на высокооплачиваемую работу. Привлечь созаемщиков (желательно не родственников). | Семьям с небольшим семейным бюджетом лучше прибегнуть к специальным программам застройщиков на квартиры в новых многоэтажных домах. |

Важно! Проверку потребителя осуществляет служба безопасности кредитующей организации. Всесторонне изучаются ключевые моменты в отношении кредитования, личные данные

При малейших расхождениях данных БКИ с информацией, предоставленной клиентом, однозначный отказ.

По каким причинам кредитная история становится плохой

Идея получить кредит даже с плохой кредитной историей посещает многих. Далеко не у всех присутствует ответственность за денежные средства, которые берутся в банке. Кто-то забывает о сроках для выплаты, кто-то в итоге не надеется на собственные силы и не может накопить необходимую сумму, собирая значительные задолженности. Каждая просрочка, проценты и другие данные передаются кредитной организацией в специализированное бюро, которое вносит полученные данные в кредитную историю. В результате она может быть безнадёжно испорчена.

Даже ответственный и дисциплинированный человек может попасть в ситуацию, когда вернуть долги вовремя не удаётся. Это может произойти из-за не вовремя выплаченной заработной платы или так некстати потерянной работы, задолженности у другой организации, острой нехватки средств на проживание.

Однако ошибочно думать, что, не справившись с долговыми обязательствами однажды, человек навсегда портит свою кредитную историю

Обычно только в стандартном банке ему сложно получить займ, а потому стоит попробовать обратиться за помощью к другим кредитным организациям, которые не принимают во внимание этот параметр. Некоторые компании, в том числе и онлайн-фирмы, позволяют получить нужную сумму даже не выходя из дома

Если говорить о том, возможна ли ипотека с плохой кредитной историей, то здесь всё достаточно индивидуально. Немногие банки согласятся заключить сделку с человеком, который не отдаёт деньги вовремя. Залог имущества является одним из методов получения ипотеки, гарантией выполнения обязанностей перед кредитором. Если человек, отдавший под залог, к примеру, личной автомобиль, не выполнит условия сделки, то лицо, выдающее средства под ипотеку, имеет полное право забрать заложенное имущество. Поэтому взять ипотеку с плохой кредитной историей непросто, но возможно.

Несколько способов, как оформить займ, не изменяя свою статистику платежей

Фото с сайта kto-chto-gde.ru

Предоставьте гарантии

Все финансовые организации ставят свою безопасность превыше всего, поэтому охотнее сотрудничают с людьми, которые могут поручиться за себя, доказать свою благонадежность.

Именно поэтому, если вы не можете назвать себя максимально добросовестным и предоставить идеальную историю платежей по прошлым ссудам, то предоставьте банку обеспечение.

Поэтом словом мы имеем в виду залог. Им могут являться любые ценности, которыми вы владеете: драгоценности, акции, квартиры, машины, дома, дорогая бытовая техника. Помните, если вы являетесь обладателем собственной недвижимости, то получить займ вам будет проще.Однако помните, что если не измените свое отношение к регулярности выплат, то останетесь со своими долгами на улице. Кроме этого, можете подготовить показание поручителей, желательно оформить их письменно и предоставить, явившись лично.

Кредитки

Оформите соответствующую карточку и навсегда решить все финансовые проблемы. Тем более, что сделать это очень просто. Никто не потребует с вас кипы бумаг, поручителей, вам не придется томительно ждать разрешения на ссуду. Паспорт и заявление помогут вам стать обладателем необходимой суммы в течение нескольких часов. Однако есть и минусы. Например, большие проценты и возможность снять с карты ограниченное количество денег. Но подумайте, банк ведь обязан защитить себя.

Молодой банк

Если неподалеку от вас ни так давно открылся новый банк, а вам вдруг срочно понадобились средства, то ни теряйте времени. Обратитесь именно туда

Организации, которая только начинает свой путь, очень важно привлечь новых клиентов, поэтому они будут хвататься за вас, несмотря на неприглядное досье.Конечно, никто не говорит о том, что ставки и условия в этом случае для вас будут самыми лучшими, но один из самых приемлемых выходов

Быстрое оформление

Обратите внимание на небольшие коммерческие учреждения, которые предлагают ссуду в экспресс-формате. Подобные точки располагаются и в крупных ТЦ, и в спальных районах

Так как сборы документации и выдача наличных занимают несколько часов, никто не станет интересоваться вашим прошлым и отслеживать статистику платежей по другим долгам. Предоставьте паспорт – этого вполне достаточно.

Повышаем шансы на одобрение

Первый и основной совет в данном случае – воспользуйтесь проверками, затем обратитесь за бесплатной консультацией к ипотечному брокеру, который подскажет, в какие банки вы можете подавать заявки.

Первый и основной совет в данном случае – воспользуйтесь проверками, затем обратитесь за бесплатной консультацией к ипотечному брокеру, который подскажет, в какие банки вы можете подавать заявки.

Еще варианты повысить лояльность банка и получить заветное одобрение:

- перед подачей заявки взять пару микрокредитов по специальной программе улучшения КИ, аккуратно закрыв их (данные отразятся в вашем досье и могут положительно повлиять на решение);

- действовать через ипотечного брокера (который работает за процент, выплаченный банком);

- перевести средства на первоначальный взнос в выбранный банк за несколько месяцев (к действующим клиентам требования более лояльные);

- зарплатные клиенты могут сразу обговорить возможность списания средств с зарплатной карточки в счет платежей, это повысит лояльность со стороны банка;

- если вы не зарплатный клиент – так же можно договориться, подав распоряжение о перечислении денег в бухгалтерии по месту работы (обсудите это с ипотечным менеджером банка).

Если ни один из этих вариантов не помог – придется менять заемщика (подойдет для тех, кто может договориться с родственниками или второй половинкой).

Либо воспользоваться программой «Аренда с рассрочкой выкупа», которая с большей переплатой, но все же позволяет обзавестись собственным жильем.

Определение плохой кредитной истории

Так называют записи в бюро кредитных историй (БКИ), свидетельствующие о недобросовестном исполнении финансовых обязательств. Чем хуже КИ, тем ниже шанс оформления займа.

С БКИ взаимодействуют все кредитные учреждения. Это помогает организациям минимизировать денежные потери, наблюдающиеся при выдаче займов недобросовестным клиентам.

По каким причинам история заемщика портится

Ухудшению КИ способствуют следующие факторы:

- Действующие или погашенные просроченные задолженности. Информация о неисполнении кредитных обязательств попадает в бюро, ухудшая репутацию заемщика. Чем длительнее и чаще просрочки, тем ниже вероятность получения новой ссуды. Клиент зарабатывает репутацию недобросовестного. Разовые просроченные обязательства длительностью менее 5 дней на КИ не влияют.

- Большое количество действующих займов. Финансовая нагрузка увеличивается, поэтому получить крупный жилищный кредит не получится.

- Частая отправка заявок. Высока вероятность, что человек, регулярно обращающийся за кредитами, испытывает материальные затруднения. В таком случае он не сможет исполнять долговые обязательства. Для банка этот клиент является нежелательным.

- Наличие нескольких кредитных карт с долгами. Перед подачей заявки на ипотеку стоит погасить все текущие займы.

- Взыскание задолженности судебными приставами. Неисполнение кредитных обязательств, повлекшее судебные разбирательства – главная причина 100%-го отказа.

- Прохождение процедуры банкротства. Получение любого займа в этом случае становится невозможным.

- Досрочная выплата кредита. Погашение долга по графику считается более выгодным для банка. При раннем закрытии кредита учреждение не получает часть прибыли. При наличии отметок о досрочном погашении ипотеку могут не одобрить.

- Отсутствие записей в КИ. Клиенту с нулевой историей оформить ипотеку проще, чем с испорченной. Однако иногда отсутствие записей становится причиной отказа.

- Технические ошибки. Из-за системных сбоев банки передают в бюро некорректную информацию. Избежать этого помогает регулярный просмотр КИ, сохранение всех кредитных документов.

Как банк определяет “чист” ли клиент

При принятии решения о выдаче ипотеки кредитные учреждения выполняют такие действия:

- Направляют запрос в БКИ. Банк может сотрудничать с одной или несколькими организациями.

- Проверяют предоставленную информацию о месте работы, уровне зарплаты, наличии источника дополнительного дохода.

- Отправляют запрос в службу безопасности. Это помогает убедиться в отсутствии у клиента проблем с законом.

- Проверяют документы на залоговое имущество.

Низкий доход

Обязательно банки оценивают ежемесячный доход потенциального заемщика. Рассчитывается, сможет ли клиент одновременно платить взносы и покрывать повседневные расходы. Платеж по ипотечному кредиту не должен превышать 40% от зарплаты претендента на заем.

Так, клиентам, получающим в месяц 25000 рублей, никогда не одобрят ипотечный кредит с платежом в 15 тысяч руб. В таком случае придется найти созаемщика. Сегодня многие люди имеют как белую, официальную зарплату, так и «серую», передающуюся «в конверте». Тогда необходимо прописать в анкете общий доход и заполнить специальную справку по форме банка

Важно, чтобы работодатель согласился подтвердить указанную вами сумму

Допустим, Мария имеет официальную зарплату размером 25000 рублей. Кроме того, ежемесячно выплачивается премия в конверте – 15000 руб. Таким образом, совокупный доход составляет 40000 рублей, но в справке 2-НДФЛ отражается только первая сумма. Марии, при заполнении заявления, стоит указать реальную цифру.

Банк не будет жаловаться на организацию-работодателя в налоговую службу, его цель – узнать фактический заработок претендента на заем. Если бухгалтерия подтвердит доход в 40000 рублей, то ипотеку, скорее всего, одобрят.

Дадут ли ипотеку с плохой кредитной историей

Не смотря на общественное мнение относительно того, что банки очень редко выдают ипотеки недобросовестным заемщикам, это не всегда так. Любой банк заинтересован в клиентах, которые берут кредиты, поэтому условия займов, в частности и для «безответственных» заемщиков, вполне доступные

Тем не менее, чтобы получить ипотеку, важно знать несколько нюансов, которые облегчат процесс принятия решения и ускорят выдачу заемных средств на покупку недвижимости.

Причины отказа в выдаче ипотеки

Есть три главные причины, по которым банки «бракуют» потенциальных заемщиков: отсутствие необходимого уровня дохода, плохие показатели здоровья и отсутствие залогового имущества. Кроме этого, есть еще ряд факторов, от которых зависит принятое банком решение относительно выдачи ипотеки тому или иному клиенту.

Основные причины отказа:

- Если клиент ни разу не брал кредита. Такие заёмщики считаются «нулевыми» и рассматриваются банком, как потенциально опасные, ведь они не знают вообще ничего о том, как работает кредитная система. Среди таких клиентов часты случаи не возврата денег;

- Если заёмщик постоянно задерживает выплаты по текущим кредитным обязательствам. Например, у клиента открыты кредитные линии, которые не оплачиваются вовремя, банк сомневается в ответственности такого клиента, поэтому может отказать в выдаче долгосрочного и достаточно крупного займа;

- Если клиент очень часто берет кредиты в разных банках или часто пользуется функцией реструктуризации займов. Такие заемщики считаются подозрительными, поэтому банки не спешат открывать им кредитную линию на покупку жилья;

- Если заёмщик снял почти всю сумму денег на кредитной карте перед тем, как подал заявку на ипотечное кредитование. Клиенты с «нулевым» остатком на карте также заносятся в число подозрительных клиентов для банка;

- Если клиент не раз брал кредиты и часто оформлял отсрочку платежа, то есть вероятность, что с ипотекой произойдет то же самое, и сроки возврата денежных средств банку значительно увеличатся;

- Если у заёмщика оформлены текущие непогашенные займы (в данном банке или в других организациях);

- Кроме этого, банковские сотрудники перед тем, как принять решение по поводу выдачи ипотеки, проверяют каждого клиента на наличие судимости (особенно, по экономическим преступлениям), а также интересуются, есть ли неоплаченные штрафы, налоговые обязательства или другие незакрытые долги.

Таким образом, список факторов, по которым банк может отказать в оформлении ипотечного кредита, достаточно велик, поэтому следует внимательно отнестись к своему финансовому положению и перед походом в банк максимально закрыть все долговые обязательства.

Альтернативные способы получения ипотеки с плохой кредитной историей

- Кооператив. Достаточно простой и выгодный вариант, при котором на кредитную историю зачастую вообще не смотрят. Но сложный, редко встречающийся и очень рискованный.

- Нецелевой ипотечный кредит. Суть практически идентична с ипотекой, однако деньги можно потратить куда угодно. В данном случае проблемы с плохой кредитной историей остаются актуальным и даже усугубляются.

- Аренда с правом выкупа. Заемщик берет недвижимость в аренду, но помимо арендных платежей (или вместо них), оплачивает стоимость недвижимости до тех пор, пока не будет выплачена вся сумма. Этот способ хорош абсолютно всем, кроме того факта, что найти арендодателя, готового расстаться с приносящей ему доход недвижимостью, да еще и в рассрочку – практически невозможно.

- Лизинг – то же самое, что и аренда с правом выкупа. Отличается, фактически, только названием.

- Оформление займа у работодателя. Достаточно популярный и реальный вариант, при которой человек получает деньги от компании в долг и за их счет уже покупает себе недвижимость. Но заемщик должен быть очень важен для компании и не сможет уволиться до того момента, пока не выплатит весь долг (точнее сможет, но тогда придется погашать всю сумму досрочно, что мало кто может сделать).

Первый взнос более 40%

Если у потенциального заемщика есть достаточно крупная сумма денег, то он может предложить банку внушительный первоначальный взнос. Как правило, это практически всегда воспринимается в положительном ключе и существенно повышает шансы на получение кредита.

Хороший доход

Чем выше официальный доход, тем больше вероятность получить ипотеку. В самом идеальном случае, потенциальный заемщик еще может предоставить подтверждение дополнительного дохода.

Какие документы могут служить подтверждением?

Для подтверждения дохода банк обычно требует справки 2 или 3-НДФЛ. Иногда допускается справка по форме банка. В редких случаях можно предоставить справку по форме работодателя или другие документы об официальном доходе. Точнее, предоставить их можно в любом случае, однако они могут быть приняты как дополнительная прибыль, а не основной доход. Данный элемент лучше уточнять у выбранного банка, так как условия постоянно меняются, как и требования к документам.

Наличие имущества в собственности

В стандартном варианте, при оформлении ипотеки заемщик передает тот же объект недвижимости, который был приобретен в залог. Более того, ипотека сама по себе подразумевает именно залог недвижимости, а не факт ее приобретения. Однако если у человека плохая кредитная история, то вполне возможно, что потребуется дополнительное обеспечение. Таковым может выступить любое ценное имущество, однако на практике, банки крайне неохотно оформляют документы на что-либо кроме недвижимости или транспорта. Иногда еще на оборудование, но это и все.

Следует учитывать, что в банке могут просто уточнить, какое имущество есть в собственности у потенциального заемщика и вовсе не факт, что его придется передавать в залог. Тут суть в том, чтобы у клиента было хоть что-то, что могло бы хоть косвенно подтвердить его финансовый статус.

Рекомендуется уточнить прямо у кредитного сотрудника, что именно еще может потребоваться банку. Этот вариант подходит, когда других уже не осталось и кредит нужно получить любой ценой. В некоторых случаях кредитный сотрудник, который также, как и клиент заинтересован в выдаче кредита, предлагает дополнительный способ произвести «хорошее впечатление». Если они не противозаконны, то никаких проблем нет, их можно использовать (например, детально расписать расходы).

Где взять ипотеку с плохой кредитной историей

Имея испорченную кредитную репутацию, можно обратиться за ипотекой в те банки, которые более лояльно относятся к разным категориям заемщиков.

Транскапиталбанк

На официальном сайте данного кредитного учреждения есть информация о том, что банк готов оказать услугу ипотечного кредитования клиентам с нулевой или плохой кредитной историей.

Условия ипотечного кредита рассчитываются в индивидуальном порядке. В качестве начальных условий банк заявляет ипотеку от 8,7% с фиксированным первым взносом не менее 5%. Банк может принять материнский капитал, рассматривает источники дополнительного дохода.

Уралсиб

Примечательно, что данное кредитное учреждение требует КИ заявителя только за истекший календарный год. Официально допускается кредитование граждан, имеющих несколько просрочек по разным видам кредитов. Наличие дополнительных источников дохода заметно повышает вероятность принятия положительного решения по заявке на ипотеку.

Процентная ставка начисляется в индивидуальном порядке, она зависит от размера ипотеки и периода полного погашения. Размер первоначального взноса составляет не менее 15% от общей стоимости объекта жилой недвижимости.

Рассчитывать на получение жилищного кредита могут лица в возрасте от 18 до 70 лет (на момент полного погашения). Максимальный период погашения составляет 30 лет.

Металлинвестбанк

Организация проверяет сведения о кредитной истории соискателя за прошедший год, допуская не более 2 просрочек по кредитам за этот период. При этом общая продолжительность просрочек не должна превышать 60 суток.

Условия ипотечного кредитования обсуждаются в индивидуальном порядке. Условием будет первоначальный взнос не меньше 20% от стоимости объекта жилой недвижимости, передача приобретенного жилья в залог, его страхование.

АкБарс Банк

Банк предлагает стандартные условия ипотечного кредитования для граждан с плохой КИ при наличии надежного поручителя. Максимальная сумма ипотечного кредитования напрямую зависит от размера ежемесячной заработной платы. Наличие официального трудоустройства для получения ипотечного кредита является обязательным условием.

Тинькофф Банк

Данное учреждение не выполняет самостоятельного ипотечного кредитования, но оказывает услуги по поиску потенциальных кредиторов для своих клиентов.

Совкомбанк

Обязательным условием получения ипотечного кредита в данном банке является наличие четырех созаемщиков. Это заметно повышает шанс на получение жилищного кредита тем, у кого не самая лучшая кредитная история.

Размер первоначального взноса при покупке недвижимости будет не ниже 20% от его общей стоимости. Банк обслуживает клиентов от 20 лет, принимает в качестве первоначального взноса материнский капитал.

Какие факторы создают плохую кредитную историю

Есть несколько причин, отрицательно влияющих на кредитную историю:

Просрочки по действующим или погашенным кредитам, допущенные со стороны заемщика без уважительных причин. Вся информация накапливается в кредитной истории. Чем больше и существенней просрочки, тем хуже КИ. При этом следует знать, что разовые задержки с выплатами по кредиту на срок до 5 суток не отражаются в КИ.

Большая долговая нагрузка из-за нескольких действующих кредитов. Это часто служит причиной отказа банков в выдаче еще одного денежного займа.

Слишком частые обращения физического лица за кредитами для банковской организации служат признаком серьезных денежных затруднений у физического лица

В этом случае банк отказывает по причине неуверенности в платежеспособности клиента.

Важно перед обращением за ипотечным кредитом погасить имеющиеся задолженности по кредитным картам. Наличие непогашенных кредиток отрицательно влияет на отношение банка к заемщику.

Если у физического лица есть взыскания от судебных приставов по погашению кредитных долгов, это ухудшает кредитную репутацию до такой степени, что на получение ипотеки рассчитывать не стоит.

Случаи досрочного погашения кредитов тоже указаны в КИ

Банкам невыгодно сотрудничать с такими заемщиками.

Если прежде заявитель никогда не обращался за кредитованием, то он имеет нулевую кредитную историю. Это также может послужить причиной отказа в ипотечном кредитовании, поскольку банк получает представления о степени ответственности физического лица.

Если физическое лицо прошло процедуру банкротства, то нет смысла рассчитывать на получение любого кредита.

КИ может быть испорчена из-за технических сбоев при передаче сведений о клиентах банками в БКИ. Чтобы избежать неприятной ситуации, рекомендуется хранить все старые кредитные договоры, а также регулярно проверять состояние своей КИ.