Автокредит с плохой кредитной историей

Содержание:

- Нюансы автокредитования при плохой кредитной истории

- Какие банки выдают автокредит клиентам с плохой кредитной историей?

- Требования к автомобилю под залог

- Как взять автокредит с плохой кредитной историей — инструкция для заемщика

- В каких случаях одобряют автокредит с плохой кредитной историей

- Оформление

- Как возникает плохая кредитная история?

- Как взять автокредит с плохой кредитной историей?

- Меры безопасности

- Шансы на одобрение

- Что такое кредитная история (КИ) и как с ней ознакомиться?

- Помощь в автокредите с плохой кредитной историей — Комментарий эксперта

- Автозайм и цена вопроса

- Что делать, если банки не дают кредит на авто

- Пункты договора

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Как выбрать хорошего кредитного брокера

Нюансы автокредитования при плохой кредитной истории

Во-первых, запомните, что вы уже не сможете получить кредит на авто от банка на выгодных условиях. То есть банк создаст для вас определенные условия с повышенными требованиями ради компенсации своих финансовых рисков, например:

- более высокая процентная ставка по автокредиту;

- не самая высокая сумма для кредитования;

- укороченный срок выплаты кредита.

Также сразу стоит позаботиться о поиске хорошего поручителя (обязательно с хорошей кредитной историей, если у него она имеется). К этому можно добавить наличие справки о хорошем доходе или заработной плате (желательно с постоянным местом работы за последние годы).

Какие банки выдают автокредит клиентам с плохой кредитной историей?

Кредит на авто предоставляет множество финансовых организаций, однако не все они предлагают свои услуги потенциальным заёмщикам с испорченной заёмной репутацией. Ниже представлены банки, которые достаточно лояльно относятся к клиентам с плохой кредитной историей.

Итоговую ставку по автокредиту финансовые учреждения устанавливают индивидуально, проценты и сумма конечной переплаты будет зависеть от степени испорченности кредитной репутации, уровня платёжеспособности и наличия дополнительных документов.

Таблица. Финансовые организации, выдающие автокредит с плохой кредитной репутацией.

| Наименование банка | Сумма автозайма | Проценты | Длительность кредитования | Сумма первоначального взноса |

| Банк Восточный | До 1000000 рублей | От 19 % | До 59 месяцев | — |

| Русфинанс банк | До 1450000 рублей | От 15 % | До 5 лет | От 20 % |

| Плюс Банк | До 4500000 рублей | От 17,25 % | До 7 лет | От 0 % |

| БыстроБанк | До 1305000 рублей | От 7,5 % (по госпрограмме) | До 3 лет | От 10 % |

| Кредит Европа Банк | До 1450000 рублей | От 7,7 % (по госпрограмме) | До 3 лет | От 20 % |

| Сетелем | До 4000000 рублей | От 10 % (по госпрограмме) | До 3 лет | От 20 % |

Требования к автомобилю под залог

Финансовое учреждение может установить ограничения на годы выпуска транспортного средства. Например, кредит выдается под залог машины, изготовленной в период с 2000 по 2018 год.

Автомобиль должен быть юридически чистым. Если это иномарка, то она обязана быть растаможена. Подтвердить это можно копией таможенной декларации. Недопустимо не соответствие фактических агрегатных номеров и документально указанных.

Нельзя оставлять под залог машину, обремененную какой-либо ответственностью, — арест, штрафы ПДД, запреты в регистрации и другие судебные притязания. Если машина находится в залоге у других финансовых организаций, то на нее же оформить новый автокредит не удастся.

Обязательное условие – заемщик обязан иметь юридически подтвержденное право на распоряжение и продажу транспортного средства, которое используется в рамках залогового сотрудничества.

Таким образом, можно сказать, что требований к машине со стороны кредитной организации не много. Это идеальный вариант сотрудничества банка с неблагонадежными клиентами.

Как взять автокредит с плохой кредитной историей — инструкция для заемщика

На этом этапе нужно найти кредитора, который предложит выгодные условия.

Для клиентов с испорченной репутацией финансовая выгода отходит на второй план. Ждать низких ставок не приходится. Основная цель – получить одобрение заявки на ссуду по средним параметрам, без огромной переплаты по страховкам и процентам.

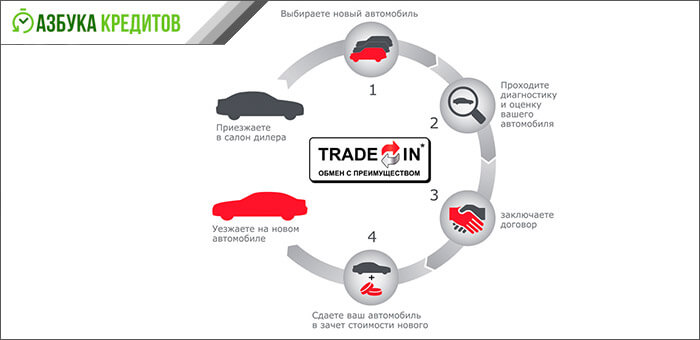

Шаг 1. Выбираем банк и программу кредитования

Помощь вам окажут в автосалоне, через который вы покупаете машину. Дилер предложит специальные программы для новых авто.

Для машин с пробегом тоже есть свои «плюшки», например treid-in, когда в зачет принимают старые машины определенных марок. Можно воспользоваться и госпрограммой поддержки отечественного автопрома.

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

В каждом конкретном случае условия программы определяют срок кредитования, размер первого платежа и проценты. Большинство предложений ограничиваются периодом 5 лет, но можно найти варианты с длительным сроком, на 7 – 10 лет.

Но какую бы программу вы не выбрали, решение о выдаче денег принимает кредитор. Советуем заемщику с плохой кредитной историей и без справок о доходах воспользоваться услугами автосалона по рассылке заявки во все финансовые структуры. Либо самостоятельно найти лояльного заимодавца, проведя анализ предложений и потратив некоторое время на звонки и визиты.

Шаг 2. Собираем документы и подаем заявление

После того, как предварительно одобрили вашу заявку, соберите документы.

Основной комплект для автокредита на б/у авто или новую машину:

- заявка-анкета;

- копия паспорта заемщика и созаемщика (если есть);

- копия водительского удостоверения;

- подтверждение доходов (2НДФЛ или ее альтернативы);

- договор купли-продажи ТС;

- копия ПТС;

- подтверждение оплаты страховки или копия договора СК;

- согласие супруга(и) на передачу залогового имущества кредитору.

Кроме стандартного перечня документов для автокредита, заемщику с низким рейтингом придется предоставить и другие бумаги, по требованию кредитора.

Список документов может быть весьма обширным

Список документов может быть весьма обширным

Если отсутствует справка об официальных доходах, приготовьте подтверждения своей состоятельности: выписки с депозитных счетов, договоры аренды имущества, копии пакета акций крупного металлургического комбината или слитки ценных металлов. Кстати, банковские золотые слитки — отличный залог.

После рассмотрения документов и проверки сведений вы получите решение. Обычно процедура аудита занимает два-три дня. Остается дождаться договоров и внимательно их прочитать.

В договоре купли-продажи продавец и покупатель определяют условия сделки, в том числе и порядок расчетов заемными деньгами. В договоре кредитования могут фигурировать три стороны: покупатель (вы), продавец (автосалон) и кредитор (банк).

В этом случае продавец выступает только получателем денег, а все обязательства по выполнению условий ссуды принимает на себя заемщик. Договор залога определяет все, что касается обеспечения: порядок передачи, страхование, изъятие в случае нарушения расчетов.

Наши советы:

Убедитесь, что присутствует пункт о досрочном погашении без комиссии. Проверьте информацию о полной стоимости кредита (эффективной ставке). Изучите график платежей, информацию о штрафах и пени в случае нарушения сроков

Отдельное внимание уделите договору залога, при любых сомнениях возьмите консультацию юриста

Что будет, если не заплатить автокредит вовремя, смотрите в этом видео:

Шаг 4. Страхуем авто и ждем перечисления средств на счет продавца

После согласования и подписи договоров с продавцом машины и банком, застрахуйте авто по КАСКО. Наличие других полисов (жизни и здоровья) позволит получить лояльность кредитора, но вряд ли отразится на тарифах.

Шаг 5. Регистрируем авто в ГИБДД

Если вы приобретаете авто через автосалон, воспользуйтесь комплексным обслуживанием. Сегодня автобизнес переживает не лучшие времена и уважающие клиентов дилеры предлагают продажи «под ключ», с регистрацией в ГИБДД. Вам останется оплатить пошлину, поставить подписи в журналах регистрации и получить свидетельство.

Шаг 6. Сдаем ПТС на хранение в банк

После всех формальностей необходимо нанести визит в офис кредитора и передать ПТС на хранение. Не забудьте получить выписку об этом. Имеете право распоряжаться машиной по прямому назначению, использовать ее в рабочих или личных целях. Но залоговое авто нельзя продать, подарить или обменять, пока не выплачен кредит и не снято обременение.

В каких случаях одобряют автокредит с плохой кредитной историей

Ни один банк не обязан объяснять причину отказа в автокредите. Однако самые популярные причины – плохая финансовая репутация или низкий уровень заработной платы.

Чтобы быть в курсе состояния своей финансовой репутации, нужно сделать запрос в бюро кредитных историй. Раз в год любое физическое лицо может получить нужную информацию абсолютно бесплатно.

Если вы обнаружили, что была допущена техническая ошибка в банке и из-за нее кредитная репутация стала плохой, то нужно исправить ошибку, предоставив в финансовую организацию справку о том, что задолженность погашена.

А если в том, что кредитная история плохая, виноват сам заёмщик, нужно сначала улучшить ее, погасив долги, а затем можно обращаться за новым кредитом.

Каким образом можно исправить свою кредитную историю и взять автокредит, не получив отказ банка?

Другой способ исправить ситуацию с плохой кредитной историей – это взять быстрый кредит в том же банке, где хотите оформить автокредит. Такие кредиты выдают, не делая запрос в БКИ. Этот быстрый кредит нужно погасить в срок. Так ваша кредитная история сразу улучшиться, и можно смело подавать заявку на автозаём.

Оформление

Сейчас все больше банков переводят оформление кредитов в онлайн. Действующие предложения по автокредитам можно найти на сайтах, там же оформить заявку. Решения по ним принимаются в течение часа (максимум – 24 часа). Но для завершения оформления автокредитования и оформления договора нужно будет все равно посетить офис банка.

Необходимые документы

Для рассмотрения кредита онлайн требуют следующие документы:

- паспорт;

- заявление-анкета;

- справка 2-НДФЛ.

Для оформления кредита в офисе банка к ним добавляются:

- водительское удостоверение;

- трудовая.

Договор автокредита

Многие банки направляют клиентов в «дружественные» автосалоны, что не обязательно плохо: там будет гарантия качества машины, быстрое оформление и отсутствие хлопот с документами. С этим автосалоном заключается договор на покупку машины, согласно которому первоначальный взнос поступает от покупателя, а оставшиеся деньги перечисляет банк.

Внимательно смотрите на возможность изменения процентной ставки

Внимательно смотрите на возможность изменения процентной ставки

Поэтому заемщик подписывает сразу два договора: с салоном и с банком

Основное внимание тут стоит уделить договору с банком, который регулирует основные аспекты кредита до полного погашения ссуды

На какие моменты в договоре с банком нужно обратить внимание:

Порядок погашения автокредита должен быть полностью описан: тип платежа, размер ставки и пр.

В графике и суммах процентов по ссуде не должно быть неоговоренных выплат.

Возможные дополнительные выплаты в графе обязанностей заемщика, которые могут быть неприятным сюрпризом

Примерами такого рода являются многочисленные комиссии: за выдачу займа, выпуск банковской карты, обслуживание клиентского счета и т.д.

Очень важно проследить, может ли банк менять процентную ставку во время действия договора. Строго не рекомендуется подписывать договор, где банк под любым предлогом может повышать ставку.

Заемщику с плохой КИ необходима информация по штрафам за просрочку процентных платежей.

Желательно ознакомится с пунктом о досрочном погашении займа — присутствует ли платеж за досрочное погашение.

Важный пункт — возможность для реструктуризации и рефинансирования кредита;

Банк может потребовать застраховать машину

Если КАСКО не требуется, то банк, вполне вероятно, повысит ставку по кредиту.

Как возникает плохая кредитная история?

Прежде чем ответить на этот вопрос, необходимо разобраться – что же такое кредитная история?

Итак, история кредитовзаёмщика – это досье на клиента банка, которое включает следующие данные:

- Персональные сведения кредитуемого лица: ФИО, паспортные данные и т.д.

- Информация о полученных кредитах (дата выдачи, сумма займаи размер процентов за его использование, сроки погашения).

- Наименование банков и кредитных организаций, услугами которых пользовался клиент.

- Факты выявленных нарушений в связи с несвоевременным поступлением очередных платежей.

- Данные о судебных разбирательствах по спорным вопросам, связанным с долговыми обязательствами.

Такое досье имеется на каждого человека, который когда – либо оформлял кредит. Банки передают данную информацию в Бюро кредитных историй, где она хранится в базе данных в течение пятнадцати лет с момента внесения последних изменений, после чего досье удаляется.

Тем не менее на протяжении всего срока хранения, отрицательные факты, отражённыев досье, влияют на принятие положительного решения банком.

Вот почему положительная кредитная история заёмщика, гораздо лучше отрицательной. Прежде всего, следует отметить, что плохая КИ – это следствие нарушения любого пункта кредитного договора.

Давайте более детально разберём факторы, формирующие отрицательную историю клиентов банка:

- Просроченные платежи как по основному долгу, так и процентным обязательствам.

- Длительные периоды непогашенной задолженности.

- Незакрытые долги, пени иштрафы.

- Судебные разбирательства.

Необходимо понимать, для того, чтобы заработать минус в личное кредитное досье, достаточно всего лишь нескольких просрочек по займу, в свою очередь, для восстановления репутации надёжного и платежеспособного лица нужно долго и кропотливо исправлять предыдущие оплошности.

Как улучшить кредитную историю?

Довольно часто оказывается, что «неблагонадежные» клиенты на самом деле являются не злостными неплательщиками, а жертвами неблагоприятных обстоятельств.

Потеря работы, нестабильная экономическая обстановка в стране, внезапно возникшие проблемы со здоровьем и другие затруднительные ситуации выбивают из колеи даже самых ответственных заёмщиков. И тогда резонно возникает вопрос – возможно ли улучшить кредитную историю и как это осуществить?

Ответ весьма прост, здесь возможно несколько вариантов решения:

- Если история испорчена по вине банка по причине предоставления недостоверных или неточных данных в Бюро кредитных историй, тогда это исправляется путем обращения в кредитную организацию с заявлением о передаче недостающей информации в Бюро, которое в свою очередь, обязано внести исправления вбазу данных в течение десяти дней.

- Если нарушения кредитного договора действительно имели место, в этом случае, необходимо погасить задолженности, решить все вопросы с банком, в котором брали заём.

- Оформить новый кредит на небольшую сумму и своевременно его погасить.

Обратите особое внимание! Если вам предлагают исправить КИ в обмен на денежную компенсацию, ни в коем случае не соглашайтесь это мошенничество!

Внесение изменений в базу данных по кредитным историям строго контролируется, исправления в досье задним числом и иные незаконные манипуляции попросту невозможны. Пойдя на поводу у злоумышленников вы рискуете остаться всё с той же отрицательной историей, только уже лишившись определенной суммы денег. Кроме всего вышеупомянутого, это ещё и противозаконно.

Как взять автокредит с плохой кредитной историей?

Для того чтобы оформить автокредит, если у вас плохие данные, придерживайтесь следующего алгоритма действий:

- Запросите свою историю. Если она в удовлетворительном состоянии (у вас нет долгов, все кредиты погашены, больших просрочек не было допущено), то попытайтесь взять обычный автокредит в банке.

- Если у вас имеются незначительные провинности, то также смело идите в банк, однако, не забудьте взять с собой документы, на основании которых банк может судить о вашей платёжеспособности.

- Если у вас совсем плачевная ситуация, то обратитесь к брокеру. За небольшой процент от вашего кредита он вместо вас будет взаимодействовать с банком и обязательно доведет до результата. Обращайтесь только в проверенные компании, т. к. в данном поле деятельности существует множество мошенников.

Меры безопасности

Банковские учреждения дают одобрение на покупку авто в кредит с плохой кредитной историей, только прибегая к определенным мерам предосторожности. В работе с такими клиентами риски слишком высоки, поэтому организация старается их нивелировать различными способами

Основными из них выделяют:

- Привлечение поручителя, который будет гарантировать выплату предоставленной рассрочки и исполнение обязательств в рамках договора с кредитором.

- Предоставление автокредита клиенту с плохой кредитной историей под залог авто или любого другого имущества.

- Необходимость оформления страхования КАСКО на сам объект займа.

- Подтверждение финансовой состоятельности и стабильности материального положения.

- Наличие средств на регулярное внесение платежей, постоянная заработная плата или трудоустройство в крупной компании.

Если не получилось купить машину в кредит с плохой кредитной историей в одном месте, всегда есть шанс попробовать подать заявление в другое. Один отказ не дает гарантию таких же ответов во всех банках. Для повышения шансов рекомендуется обращаться за юридической помощью, где специалист подскажет, как положительно повлиять на свою КИ, чтобы повысить вероятность одобрения.

Плохая кредитная история может стать причиной отрицательных ответов при обращении в банки за получением автокредита. Но есть учреждения, которые работают с такой категорией клиентов. К ним предъявляются более завышенные требования, но всегда есть шанс получить одобрение. Перед подачей заявки следует ознакомиться с вариантами программ и условий, попытаться улучшить свою КИ. Это позволит избежать высокой переплаты, неудобных способов погашения, а также необходимости дополнительно предоставлять обеспечивающие гарантии.

Шансы на одобрение

При наличии обеспечения многие финансовые организации, как правило, не уделяют должного внимания кредитному прошлому заемщика: в случае возникновения просрочек по платежам предмет залога просто изымается. Именно по этой причине если вы предлагаете банку наличие имущества, которое в случае проблем с оплатой можно реализовать, и возместить все убытки, то в этом случае отношение к клиенту будет более лояльным.

Вот некоторые банковские учреждения, которые предлагают кредитование с обеспечением:

- Народный Инвестиционный Банк – здесь можно получить любую сумму под ставку от 12% годовых, при этом размер кредита будет зависеть от оценочной стоимости вашего залога. Срок возврата – не более 12 месяцев, есть комиссия в размере 1% от выданной суммы,

- Донкомбанк – предлагает оформить продукт “Потребительский” под минимальную ставку от 12%. Выдают не менее 50000 рублей на период до 3-ех лет, требуется подтверждение дохода, на рассмотрение заявки уйдет до 7-ми дней,

- Челябинвестбанк – здесь действует программа “Выгодный” с начальным процентом от 12,5% в год. Минимальная сумма не ограничена, срок – до 12 мес., без комиссий, заявление рассмотрят за 5 дней,

- Братский АНКБ – здесь есть займ “Простой” со ставкой от 13% годовых. Можно получить крупную сумму до 15 миллионов рублей на период до 5-ти лет. Обязательно предоставление справок с работы, анкету рассмотрят за 5 дн.,

- Банк Элита – готов предложить своим клиентам по продукту “Потребительский” сумму до 2 млн. рубл. на 5 лет. При этом процент начинается от 14%.

Но если все же банки отказывают в автокредите, можно обратиться к услугам микрофинансовых организаций, тем более что они давно практикуют подобные программы.

К примеру, компания «Актив Финанс Групп» предлагает специальную программу автокредитования для клиентов с проблемной кредитной историей, при этом авто может либо остаться на стоянке, либо у клиента, но ПТС останется в залоге. Получить можно от 50000 рублей до 2 миллионов, а если машина останется у хозяина, тогда до 30% от стоимости авто.

В любом случае, необходимо помнить, что, получив кредит, нельзя относиться безответственно к его погашению. Нужно приложить максимум усилий для того, чтобы в будущем вы не искали ответ на вопрос: где, имея негативную кредитную историю, взять автокредит под залог авто

Что такое кредитная история (КИ) и как с ней ознакомиться?

Согласно ст.3-4 ФЗ №218 от 30.12.2004 , КИ – данные, хранящиеся в бюро кредитных историй, в состав которых входит титульная, основная, дополнительная (закрытая), информационная часть. И сам Закон, и практика построена таким образом, чтобы докопаться до сути было проблематично.

Если в двух словах, то в КИ входят абсолютно все сведения о взаимоотношениях человека с банком. Даже информация о том, имелись ли судебные споры между субъектом истории и организацией, выдавшей кредит. Описывая содержание истории в отношении обязательства (по-простому – займа), законодатель дошёл от «а» аж до буквы «о»: случай весьма редкий.

Внимание! Никто не вправе знакомиться с КИ без согласия её владельца. За исключением правоохранительных органов и спецслужб, разумеется

Если лень разбираться во всех нюансах, можно упростить: человеку со стороны можно рассчитывать лишь на внешнюю оболочку истории. Внутренняя часть доступна только финансистам (брокерам). Правда, их выручка напрямую зависит от объёма оформленных займов, следовательно, они тоже не всегда погружаются в проблему глубоко.

Формирование истории

При первом обращении за кредитом или кредитной картой создаётся код субъекта, который привязан к конкретному человеку. В дальнейшем накапливается история, содержащая, в числе прочего, количество и длительность просрочек, задолженность, сумму следующего платежа. Важные для брокера параметры – количество активных счетов, запросов к бюро за последние 30 дней, 24 месяца.

Признаки плохой КИ:

- Большое количество действующих кредитов;

- Просрочки свыше 30 дней;

- Много запросов в бюро КИ за короткую ретроспективу (например, 10 раз за месяц).

Важно! Ознакомиться с бюро, где хранится кредитная история, можно на сайте Банка России, а получить сведения о персональной КИ – на сайтах БКИ, авторизовавшись через Госуслуги

Помощь в автокредите с плохой кредитной историей — Комментарий эксперта

Эксперт — Елена Верёвочкина, Управляющий Санкт-Петербургским филиалом Росгосстрах Банка: «Скажу сразу – ни один банк не выдаст автокредит (или любой другой кредит) при наличии плохой кредитной истории и текущих просроченных платежей. Однако есть и хорошая новость – при отсутствии текущих просрочек, в большинстве случаев, банки разбираются в том, насколько плоха кредитная история клиента и, как ни странно, даже предлагают решения для исправления кредитной истории своим заемщикам.

Исправление кредитной истории

Сразу обращу внимание: под исправлением кредитной истории понимается не исправление или удаление информации о просроченных платежах в ретроспективе из сформированной кредитной истории заемщика (она никуда не денется и останется там до истечения срока ее хранения), а возможность продемонстрировать новые паттерны поведения в перспективе по части платежеспособной дисциплины для фиксирования ее в кредитной истории. Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей

Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории

Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории.

Важно знать: Как работают программы для исправления плохой кредитной истории от банков?

Именно это мы и подразумеваем под словосочетанием «исправление кредитной истории». Новая хорошая кредитная история не гарантирует получение кредита в каком-либо банке, однако существенно повышает шансы на получение кредита

Важно понимать, что каждый банк имеет свою рисковую политику

Есть банки, которые практикуют крайне консервативный подход при выдаче кредитов и не кредитуют клиентов с неоднократными просрочками более 5 дней. Однако большинство кредитных организаций выдадут кредит клиенту с «исправленной» кредитной историей в случае получения залогового кредита (ипотека или авто) со сравнительно большим первоначальным взносом – от 35-40%. Также важным фактором при выдаче кредита могут быть долгосрочные отношения с кредитующим банком, например, наличие активных счетов и/или карт, активное использование интернет-банка, оплата коммунальных платежей через банк или проведение различных переводов.

Другими словами, активное использование не кредитных продуктов и услуг банка. Постоянных клиентов банки кредитуют более охотно, не только «закрывая глаза» на «не идеальность» потенциального заемщика, но и предлагая «своим» клиентам более выгодные условия, чем клиентам «с улицы».

Значение кредитной истории

В заключение хотелось бы подчеркнуть, что в наше время кредитная история становится очень важным источником информации и критерием оценки личности. То, как человек относится к своим обязательствам и обслуживает свои долги, может рассказать гораздо больше о нем, чем любой послужной список. Сегодня уже многие работодатели используют информацию из бюро кредитных историй, чтобы проверить кандидата на ту или иную позицию и принять правильное кадровое решение.

В западной практике плохая кредитная история может «поставить крест» на карьере в государственном, муниципальном и корпоративном управлении, а также в ряде других областей. В Китае, например, существует личный кредитный рейтинг каждого гражданина, который влияет на все сферы жизни. В этой связи надо понимать, что финансовые сложности могут возникнуть у любого, и, если это произошло, необходимо обратиться в кредитующий банк с запросом об отсрочке платежей или уменьшении ежемесячных платежей для недопущения ухудшения своей кредитной истории. Плохая кредитная история может в будущем стать препятствием для достижения жизненных целей.»

Автозайм и цена вопроса

Если нет возможности обратиться в банк, но новую машину очень хочется, то можно рассмотреть варианты займов в автоломбардах и финансовых организациях. Взять в Москве подобную ссуду не составит труда.

В этом варианте есть явные преимущества перед банковским кредитованием:

Низкая вероятность в отказе. Финансовые компании отказывают заемщикам с криминальным прошлым или с большими долгами. Во всех остальных случаях можно рассчитывать на получение займа.

Скорость оформления сделки от одного до трех дней.

Небольшой пакет документов. От заемщика требуется паспорт и документы на право владения автомобилем. При покупке нового автомобиля составляется договор с последующей передачей ПТС кредитору.

При этом, нужно понимать, что цена вопроса будет высокой. Тарифы автоломбардов сегодня от 3% до 8% в месяц. Сумма, на которую может рассчитывать заемщик, составляет от 40% до 60% от стоимости автомобиля. В случае если есть машина, которую можно оставить в качестве залога, размер займа составит до 90% от оценочной стоимости.

Несколько полезных материалов по теме:

Если вы решились на сотрудничество с автоломбардом, то особое внимание уделите юридической стороне вопроса. Проверьте наличие компании в государственном реестре, попросите предъявить правоустанавливающие документы, почитайте отзывы

Выбирайте крупные компании, с опытом работы на рынке.

Как видно, есть способы получить автокредит и осуществить заветную мечту! При выборе стоит руководствоваться разумным подходом, помнить о необходимости выполнения всех обязательств по договору.

Что делать, если банки не дают кредит на авто

Если вам отказали в выдаче ссуды, воспользуйтесь другими способами решить проблему и купить заветный автомобиль.

Их несколько:

Посредники

Посредничество при оформлении кредитов – распространенная услуга. Брокеры возьмут на себя все хлопоты: подготовят заявки, разошлют в несколько структур, проведут переговоры и пролоббируют ваши интересы.

Если удастся уговорить финансистов на выдачу кредита клиенту с плохой историей, вы получите счет от брокеров, высокие тарифы от кредитора и ключи от машины. Риски: некоторые брокеры подделывают документы, облегчая получение ссуды. Если этот обман раскроется, у заемщика отзовут кредит и надолго поместят в «черный список».

Замена заемщика

Оформите ссуду на другого человека: родственника, супруга. Конечно, при его согласии и готовности разделить плюсы и минусы ситуации. К минусам относится регистрация машины и риски в случае невыплаты займа.

По условиям договора приобретаемый автомобиль будет зарегистрирован на заемщика, поэтому вы сможете пользоваться им, оформив доверенность. После расчетов с кредитором и получения закладной можно совершить сделку купли-продажи, заплатив государству налоги.

Ну а если вы не вернете деньги вовремя, коллекторы придут к «заемщику» и потребуют рассчитаться. Оценив эти риски, примите правильное решение.

Аренда авто (лизинг) с правом выкупа

Суть схемы в том, что по договору автомобиль передается в аренду с правом последующего выкупа. Весь период аренды машина принадлежит продавцу (арендодателю), а после выплат долга переходит к покупателю (арендатору).

Применяют этот способ как небольшие частные компании, владеющие парком машин, так и физические лица, собственники легковых и грузовых ТС. Минусы этого способа в высоких рисках встретить аферистов и больших расходах (проценты выше банковских).

Заем у частного лица

Отлично, если знакомый инвестор даст деньги безвозмездно, то есть даром! Напишите расписку и бегите в салон за машиной!

Но если альтруистов в окружении нет, ищите заимодавца по объявлениям или рекомендациям. Люди, дающие ссуды без проверки кредитной истории, кроме процентов берут залог, предпочитая недвижимость. Сделки оформляют нотариально. Проценты выше, чем в банке, но может ли это остановить желающих ударить автопробегом по бездорожью?

Пункты договора

Даже имея плохую кредитную историю, не стоит соглашаться на любые условия. Перед подписанием специалисты рекомендуют внимательно ознакомиться с кредитным договором между потенциальным заемщиком и банковской организаций. Кроме того, подобный подход позволит избежать неприятных сюрпризов в дальнейшем.

Прежде всего нужно ознакомиться с процентной ставкой. От этого зависит размер переплаты.

График погашения не должен включать в себя дополнительные комиссии и прочие сборы, которые еще больше увеличивают расходы на обслуживание автокредита, делая его менее выгодным для потенциального заемщика.

Убедитесь в отсутствии дополнительной платы за рассмотрение заявки, открытие или обслуживание счета, выпуск карты и т. д.

Узнайте заранее, может ли банк в одностороннем порядке менять процентную ставку в период действия подписанного вами договора.

Заранее ознакомьтесь со штрафными санкциями, которые банк применяет при просрочке платежей. Например, при регулярных просрочках финансовое учреждение может повысить процентную ставку для клиента. Наличие задолженности может стать причиной для залогового имущества

Узнайте, предусмотрена ли дополнительная комиссия в том случае, если вы внезапно решите закрыть автокредит досрочно. Нужно понимать, что для банка это невыгодно, так как он теряет определенную часть дохода в виде процентов

Вот почему некоторые кредитные организации стараются минимизировать собственные убытки, предусматривая для клиентов штрафные санкции за досрочное погашение долга.

Обратите внимание на возможность реструктуризации или рефинансирования автокредита. Такая необходимость может возникнуть, если для заемщика ежемесячные платежи окажутся неподъемным

Кроме того, никто не застрахован от внезапного увольнения. В подобной ситуации реструктуризация увеличит период выплат, но при этом позволит сократить ежемесячный платеж и не испортить собственную кредитную историю, которая к моменту получения кредита может быть итак неидеальной.

Нередко договор на выдачу автокредита включает в себя пункт об оформлении страховки КАСКО на транспортное средство. Некоторые банки позволяют ее не делать, но в качестве ответных действий повышают процентную ставку. В итоге переплаты по кредиту могут быть равны или даже превысить стоимость страховки КАСКО. Вот почему нужно все рассчитывать и не торопиться отказываться от подобного условия. Потому что в первом случае вы можете приобрести страховку КАСКО для собственного автомобиля, а во втором – выплачивать повышенные проценты, ничего не получив взамен.

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

Как выбрать хорошего кредитного брокера

Чтобы сделка по оформлению кредита состоялась, необходимо выбрать надежного посредника, качественно выполняющего свою работу. Найти брокерские компании можно в Интернете. Из предложенных организаций необходимо выбрать ту, которая наиболее устраивает клиента.

Что нужно учитывать при выборе посредника:

- Как долго брокерская фирма существует.

- Наличие отзывов.

- Наличие логотипа и собственного сайта – желательно, чтобы он был сделан профессионально и содержал все важные для клиента сведения.

- Условия оплаты – добросовестные брокеры не требуют предварительной оплаты или платежей за услугу сразу, деньги выдаются после выполненной работы, качество которой устраивает клиента.

- Фирма должна иметь офис для приема. Назначение консультации на нейтральной территории недопустимо и свидетельствует о непрофессионализме организации.

Значение при выборе имеет стоимость – сотрудники, качественно выполняющие работу, запрашивают значительный гонорар, при этом стоимость оговаривается заранее, в процессе работы посредник не запрашивает части оплаты или полной суммы.