Что такое неснижаемый остаток на расчетном счету?

Содержание:

- Неснижаемый остаток по расчетным счетам

- Приходно-расходные операции по счету и вкладу

- Что такое неснижаемый остаток

- Разновидности неснижаемого остатка

- Размещение денег на депозите — что это такое

- Проценты по долгосрочному кредиту

- Неснижаемый остаток на расчетном счете Сбербанка — что это такое?

- Минимальная величина неснижаемого остатка в Сбербанке

- Депозиты с неснижаемым остатком

- Вклады Сбербанка Сбербанка с неснижаемым остатком

- Как изменить неснижаемый остаток через Сбербанк онлайн

- Банковская практика по неснижаемому остатку

- Какими правами и обязанностями обладает банк и клиент

- Неснижаемый остаток

- Плюсы неснижаемого остатка

- Расчетный счет с неснижаемым остатком: предложение Сбербанка

Неснижаемый остаток по расчетным счетам

Банк предлагает своим клиентам сразу несколько продуктов по вкладам для физических лиц. Выгода таких вкладов заключается в том, что клиент не только получает доход, но и может свободно распоряжаться своими средствами. Он может пополнять счет, когда у него есть свободная сумма, а также снимать наличные, когда в них возникает острая необходимость.

Далее рассмотрим, как изменить неснижаемый остаток Сбербанк Онлайн, ведь банк позволяет своим клиентам управлять счетами и вкладами удаленно через свой профиль. Несколькими годами ранее такая функция была недоступна, сегодня она открыта для клиента. Для частных клиентов, владельцев депозитных счетов, процедура будет выглядеть так:

Банк по каждой программе индивидуально определяет условия обслуживания. Поэтому для того, чтобы понять, можно ли снять сумму средств со счета таким образом, чтобы нарушить условия неснижаемого остатка, следует внимательно изучить соглашение с банком. Если в договоре такого пункта нет, то можно позвонить в службу поддержки клиентов по номеру 900 или обратиться в отделение.

Согласно стандартного договора со Сбербанком, под неснижаемым остатком по вкладу (НОВ), стоит понимать сумму, которая должна располагаться на счете, независимо от внешних обстоятельств. На эту сумму ежеквартально начисляются проценты, и деньги прибавляются к общему вкладу.

Подобные действия будет выполнять и сотрудник банка, занимающийся вопросами оформления депозита и внесением изменений в порядок обслуживания клиента.

Приходно-расходные операции по счету и вкладу

Операции зачисления и списания по расчетному счету проводятся в обычном режиме без ограничения. Необходимо только отследить сальдо на начало дня, чтобы не нарушить условия договора о неснижаемом остатке. По депозитам пополнение счета и списание возможно в случае, если это оговорено в условиях. Если не обеспечить установленный минимум средств на счете на начало дня, то сделка досрочно завершится. Это не зависит от возможных причин:

- инициатива клиента;

- распоряжения, требования и инкассовые поручения контролирующих органов в соответствии с законодательством.

Клиенту необходимо следить за величиной неснижаемого остатка при совершении любых операций.

Ставки при неснижаемом остатке

Ставки по другим вкладам для физических лиц в СбербанкеВклад

Ставки по другим вкладам для физических лиц в СбербанкеВклад

Проценты на вклад Управляй зависят от длительности размещения и от неснижаемого остатка на счете Сбербанка:

- При вкладе от 30 тыс. рублей: от 3% при размещении на 3 года до 3,7% — на 6-12 месяцев. Если открывать вклад в Сбербанк Онлайн, то применяются улучшенные условия: 3,25-4%.

- От 100 тыс.: 3,15-3,85% (3,5-4,3% при открытии онлайн).

- От 400 тыс.: 3,30-4% (3,65-4,5%).

- От 700 тыс.: 3,5-4,2% (3,85-4,7%).

Неснижаемый остаток для средств, размещаемых в Сбербанке юридическими лицами

Неснижаемый остаток для средств, размещаемых в Сбербанке юридическими лицами

Проценты начисляются каждый месяц на имеющийся остаток. Если баланс превышает граничное значение следующей группы неснижаемого остатка, начинают действовать соответствующие ставки, согласно данной категории.

Доход разрешено переводить на отдельный счет или карту для снятия.

Второй вариант его получения – прибавление к остатку. При этом применяется капитализация. Это обозначает, что в следующем месяце доход повышается, потому что проценты рассчитываются от увеличенного остатка.

Если на вклад Управляй в рублях наибольшие параметры по доходности предусмотрены на размещение на 6-12 месяцев, то на долларовые они напрямую зависят от времени нахождения на счету. Низшие рассчитаны на 3-6 месяцев, а наибольшие – на длительные сроки:

- от 1000 долларов: от 0,01% на 3-6 месяцев до 0,35% — на 3 года (0,15-0,7% при открытии вклада онлайн);

- от 3000: 0,01-0,45% (0,2-0,8%);

- от 10 тыс.: 0,01-0,5% (0,2-0,8%);

- от 20 тыс.: 0,05-0,6% (0,25-0,8%).

Неснижаемый остаток по вкладу Управляй в Сбербанке соответствует первому размещению. Со временем у вкладчика может возникнуть потребность изменить его, чтобы перейти к более выгодным условиям. Это допустимо выполнить самостоятельно в Сбербанк Онлайн или обратиться с письменным заявлением в отделение Сбербанка.

Инструкция, как изменить неснижаемый остаток в Сбербанк Онлайн самостоятельно, достаточно проста

Инструкция, как изменить неснижаемый остаток в Сбербанк Онлайн самостоятельно, достаточно проста

Потребуется зайти в сервис и найти вклад, который размещается в разделе Счета и вклады.

Чтобы поменять параметр, потребуется заполнить заявку. Перейти к ее заполнению можно двумя путями:

- Зайти в «Информация по вкладу». В графе «Сумма неснижаемого остатка» отметить желаемый размер и кликнуть на «Применить».

- Зайти в «Операции» рядом с наименованием вклада и кликнуть на «Изменить неснижаемый остаток».

Появится дополнительное соглашение, которое содержит несколько пунктов:

- число, номер, наименование депозита: записаны автоматически;

- неснижаемый показатель: записать нужную величину;

- процентная ставка: поменяется сама на соответствующую указанной сумме неснижаемого баланса.

Заполнив соглашение, нужно нажать на «Продолжить» и подтвердить отправку заявки в Сбербанк привычным образом – посредством пароля из полученного СМС. До подтверждения можно вернуться к редактированию заявления или отменить его.

https://youtube.com/watch?v=Oe0LtJ43mvA

Неснижаемый остаток по вкладу Управляй оказывает прямое влияние на доходность. Чтобы получить более выгодные условия, стоит открыть депозитный счет в интернет-банке. При необходимости, в сервисе также можно изменить неснижаемый остаток. Со счета разрешено снимать деньги до суммы неснижаемого остатка в Сбербанке.

Что такое неснижаемый остаток

При определении минимального остатка на текущем счете в Сбербанке следует учитывать, что средства могут быть внесены на текущий счет или депозит. В зависимости от этого фактора меняется сумма баланса и процентов, подлежащих перечислению, а также то, как рассчитывается получаемая прибыль.

По депозитам

Сбербанк предлагает широкий выбор вкладов с выплатой процентов на минимальную сумму. Следующие аспекты могут повлиять на расчет полученной прибыли:

- размер депозита;

- возможность частичной оплаты и пополнения

- процентная ставка по депозиту;

- другие условия депозита.

Важно: Особые правила начисления средств от неснижаемого остатка не распространяются на весь спектр вкладов в Сбербанке.

По расчетным счетам

Ситуация с минимальным остатком на текущем счете совершенно иная, чем с депозитами. Здесь у каждой карты своя сумма. Есть возможность привязать счет к оферте банка, по которой будет выплачиваться баланс. Мы опишем эту информацию более подробно в следующем разделе.

Информация! Не все карты можно использовать для начисления процентов, только определенные виды платежных продуктов.

Разновидности неснижаемого остатка

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

- твердо установленные сроки. Договор между банком и организацией заключается на строго определенное время. На этот период определяется неснижаемый лимит и процентная ставка. При этом отличительной особенностью здесь является то, что выплата процентов в полном объеме проводится единовременно в конце периода за весь срок хранения неснижаемого остатка. В тех случаях, когда лимит был нарушен, банк имеет право или вовсе не выплачивать проценты, или выплатить их по более низкой ставке, например, не более 1%. Главным плюсом в такой форме неснижаемого остатка является изначально более высокий процент;

- нестабильные сроки. Тут договор заключается на неопределенное время, в «плавающем» режиме. То есть проценты на остаток начисляются только за те дни, когда на расчетном счете был установленный в договоре денежный лимит, в те же дни, когда лимит нарушается, проценты теряются. Выплата по таким договорам производится почти всегда один раз в месяц;

- неснижаемый остаток публичный. Под этим определением подразумевается самостоятельная, гласная установка банками денежных лимитов на расчетных счетах, на которые автоматически начисляются проценты. В данном случае часто даже не приходится заключать с банками никаких дополнительных договоров, применение функции неснижаемого остатка прописано в основном документе. При этом здесь банки применяют схему «процентной пирамиды», то есть указывают конкретные суммы, в зависимости от которых начисляются те или иные проценты. Выплата по данным договорным обязательствам, как правила происходит ежемесячно.

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Размещение денег на депозите — что это такое

Если у организации образуются свободные денежные средства, то чтобы они не лежали мертвым грузом на расчетном счете, организация может заставить их работать. Таким образом, деньги, не задействованные в обороте, способны приносить дополнительный доход. Одним из способов получения такого дохода является размещение средств на депозите. Депозитный счет — это счет в банковском учреждении, на котором лицо размещает свободные денежные средства, а банк согласно условиям подписанного договора начисляет на них проценты в установленном размере. Обычно депозитные договоры заключаются на определенный срок. По его истечении денежные средства возвращаются их владельцу. На данный счет могут зачисляться денежные средства только в качестве вклада.

ВАЖНО! Депозитный счет не предусмотрен для осуществления расчетов по нему с третьими лицами

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на . Получение идентично краткосрочному кредиту:

Дебет Кредит 67 – поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

Дебет 67 Кредит .

Пени по процентам за просрочку оплаты начисляют проводкой:

Дебет 91.2 Кредит 76 .

Проводки по начисленным процентам и получению кредита от юридического лица:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 67 | Получен кредит | 4 250 000 | Выписка банка | |

| 91.2 | 66 | Проводка: начислены проценты по кредиту | 42 500 | Договор займа Бухгалтерская справкаТе проценты, которые подлежат нормированию (из среднего уровня долговых обязательств или из ставки рефинансирования) могут по-разному отражаться в бухгалтерском и налоговом учете. Из-за этого возникают постоянные разницы. Сверхнормативные проценты нужно отразить в учете по Дебету 99 счета и кредиту 68. |

В процессе деятельности юридических лиц могут появляться свободные денежные средства. Как правило, это прибыль от сделок или высвобождаемые оборотные средства. Эта часть средств может активно размещаться на депозитах в банке и приносить дополнительную прибыль в виде процентов. Рассмотрим более подробно как отразить в бухгалтерском учете начисление процентов по депозитам, типовые проводки по процентам по депозиту.

Депозит – это сумма денежных средств, которая помещается вкладчиком в банк на определенный срок. Банк денежные средства вкладчика пускает в оборот, а за это выплачивает вкладчику проценты по депозиту. Денежные средства (депозит) банк обязан вернуть вкладчику по истечении срока вклада.

При заключении договора важно учесть следующие моменты:

- Срок размещения депозита – долгосрочное финансовое вложение или краткосрочное финансовое вложение (п.1 ст.837 ГК РФ);

- Вид депозита – пополняемый вклад или не пополняемый вклад;

- Условия при досрочном расторжении договора (п.3 ст.837 ГК РФ);

- Порядок начисления процентов депозита: ежемесячная капитализация или начисление процентов в конце срока депозита;

- Порядок и сроки выплаты процентов депозита (п.1 ст.839 ГК РФ).

Неснижаемый остаток на расчетном счете Сбербанка — что это такое?

При открытии обыкновенного счета в банке, автоматически начисляется прибыль в виде процентов. Сумма прибыли зависит от условий конкретного депозита. Неснижаемый остаток и проценты по нему доступны как для физических, так и для юридических лиц.

Особенности счёта с неснижаемым остатком

Размер прибыли определяется процентной ставкой, которая рассчитывается на основании размера вклада. Для юридических лиц, желающих оформить депозит в Сбербанке, неснижаемый остаток доступен на следующих условиях:

- предельная минимальная сумма остатка – 500 тыс. рублей;

- предельная максимальная сумма остатка – 100 млн рублей;

- сроки поддержания этой суммы – 7 дней-3 года;

- получение прибыли по неснижаемому остатку производится до 5-го числа каждого месяца.

Если необходимо разместить на своем счету денежные средства в иностранной валюте, предельные значения выглядят так: 15 тыс. евро и 20 тыс. долларов. Максимум для неснижаемого остатка составляет 10 млн. долларов.

Деньги на счете можно расходовать на текущие расходы, кроме вышеуказанного неснижаемого остатка. Чтобы открыть данный счет, следует обратиться в отделение или воспользоваться сервисом Сбербанк Онлайн . Возможность пользования счетом подтверждается договором, который заключают между собой пользователь и банк. В договоре прописываются условия и порядок взаимоотношений между сторонами.

Являясь корпоративным клиентом, лучшее решение – открыть счет через Бизнес Онлайн . В этом случае, можно получить более высокие процентные ставки. Неснижаемый остаток на расчётном счете в Сбербанке доступен на условиях, которые практически полностью повторяют условия счета, оформленного в отделении банка. Исключение составляет размер процентной ставки. В данном случае, процентная ставка будет выше в 1,07 раз. Эта цифра может периодически меняться. Для уточнения размера процентной ставки можно оставить заявку на открытие счета в Личном кабинете. Здесь же можно ознакомиться со всеми параметрами.

Как открыть счёт с неснижаемым остатком в Сбербанке — подробности и условия

Все подробности по открытию счёта с неснижаемым остатком в Сбербанке, а также другие детали по условиям — на странице банка.

Минимальная величина неснижаемого остатка в Сбербанке

Банк индивидуально подходит к определению условий заключения сделки с неснижаемым остатком. Влияние оказывают следующие основные параметры:

- владелец средств – частное лицо, организация или индивидуальный предприниматель;

- размещение средств на депозите или на расчетном счете;

- сумма;

- срок размещения.

Все сделки заключаются в рублях РФ или долларах США. Размер пороговых сумм привязан к срокам:

| Тип услуги / Вкладчик | Минимум | Максимум | Срок размещения |

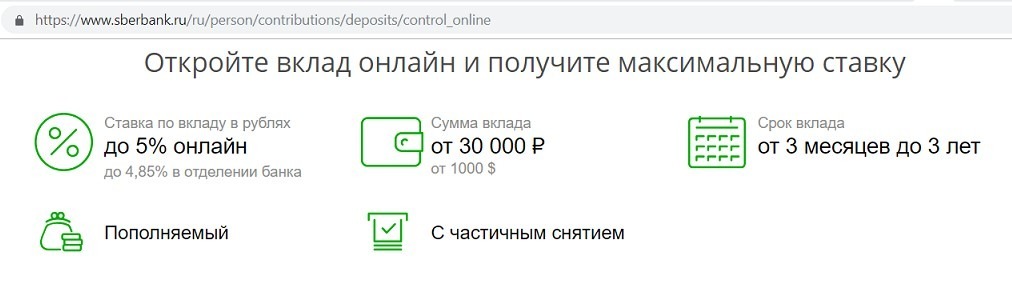

| Депозит/частное лицо | 30 000 рублей или 1 000 долларов США | нет | от 3 месяцев до 3 лет |

| Расчетный счет/юридическое лицо | 500 000 рублей или 20 000 долларов США | 100 млн. рублей или 10 млн. долларов | от 7 до 1096 дней |

Следует обратить внимание на то, что процентная ставка повышается, если при заключении договора воспользоваться системой удаленного доступа (интернет-банкингом). Кроме того, к одному счету можно подать несколько заявлений о поддержании определенного неснижаемого остатка, но с разными суммами и сроками (путем подписания дополнительных соглашений). Тем самым повышается маневренность средств без существенных потерь доходности

Банк имеет право в одностороннем порядке изменять процентную ставку. За 5 дней до этого он отсылает клиенту уведомление. Если тот не согласен с новыми условиями, то сообщает об этом финансовой организации не позднее чем за 2 дня. Соглашение о расчетном счете досрочно расторгается. Проценты выплачиваются в соответствии с подписанным ранее договором.

Условия для депозитов

В Сбербанке примером депозита с неснижаемым остатком является вклад «Управляй». Его преимущество состоит в возможности пополнения счета как наличными от 1 000 рублей/100 долларов США, так и в безналичном порядке без ограничения суммы, а также снятии начисленного финучреждением дохода и сумм, превышающих пороговую величину.

Процентная ставка зависит от размера минимальной суммы и срока депозита. Она колеблется в рублях от 4,15 до 5%, а в валюте – от 0,3 до 1,50%. Клиент имеет возможность поднять ставку, увеличив неснижаемый порог. Проценты выплачиваются ежемесячно, при этом они могут быть присоединены ко вкладу.

Досрочное расторжение договора о депозите возможно. Однако это приведет к пересчету процентов по ставке 0,01% по вкладам, срок размещения которых составил менее 6 месяцев, и по ⅔ ставки – по депозитам, пролежавшим более полугода.

Вклад «Управляй» от Сбербанка

Необходимо учитывать, что по вкладам действует ограничение в размере максимальной суммы. Она равна десятикратному первоначальному взносу. Если остаток вклада превышает установленный максимум, то к сумме превышения применяется только половина ставки.

Условия для расчетных счетов

Юридическим лицам и индивидуальным предпринимателям удобно заключать сделки с неснижаемым остатком при размещении средств. Ведь в этом случае не требуется открывать дополнительные счета. Сбербанк предлагает индивидуальные процентные ставки для организаций и предпринимателей. Если договор отправлен с использованием онлайн-системы, то ставка повышается на 1,07%.

Проценты начисляются со дня заключения соглашения и по последний день включительно. Выплата производится в первой декаде месяца, следующего за месяцем завершения. Реквизиты для зачисления процентов указываются в заявлении.

По расчетному счету одновременно может действовать несколько сделок с различным неснижаемым остатком, что позволяет сохранить доходность в случае непредвиденного списания средств на основании требований, распоряжений или инкассовых поручений надзорных органов.

В день окончания срока Сбербанк делает для своих клиентов специальное предложение при соблюдении следующих условий:

- срок 31 день и более;

- сумма от 500 тыс. до 100 млн. рублей или от 20 тыс. до 10 млн. долларов США.

Заключение сделки с неснижаемым остатком и хранением средств на расчетном счете исключает необходимость осуществления клиентом дополнительных платежей, обеспечивает доход по ставкам, близким к ставкам по депозиту.

Индивидуальные условия для клиентов Сбербанка

Если клиент хранит средства на счетах в размере от 10 000 000 рублей или 200 000 долларов США, то он может рассчитывать на индивидуальные условия при заключении сделки на период от 1 до 6 дней. По суммам более 100 000 000 рублей или 10 000 000 долларов США срок составляет от 7 до 1096 дней.

Все сделки оформляются в рамках соглашения об общих условиях привлечения денежных средств и договора банковского вклада (депозита). В рамках соглашения возможно предусмотреть частичный отзыв вложений или пополнение счета. И еще один плюс – на индивидуальных условиях размещаются суммы и в других валютах. Например, в евро.

Депозиты с неснижаемым остатком

Будучи физическим лицом, можно открыть вклад «Управляй» в Сбербанке. По данному вкладу также предусматривается неснижаемый остаток. Согласно условиям, можно открыть депозит на сумму 30 тыс. рублей (от 1000 долларов). В течение депозитного периода можно пополнять свой счет. Сроки депозитного периода определяются индивидуально от 3 месяцев до 3 лет. Процентная ставка может колебаться от 3,0% до 4,20%. Это значение будет зависеть от сроков и суммы неснижаемого остатка. Однако, далеко не всегда эти показатели связаны друг с другом. Часто вклады, оформленные на длительный срок, имеют более низкие ставки, чем кратковременные депозиты. К примеру, максимальный доход можно получить на следующих условиях:

- 4,0% (400 тыс. рублей, срок вклада 6-12 месяцев);

- 4,05% (700 тыс. – 2 млн рублей, срок вклада 3-6 месяцев);

- 4,20% (700 тыс. – 2 млн рублей, срок вклада 6-12 месяцев).

Размер неснижаемого остатка в рамках вклада «Управляй» от Сбербанка устанавливает сам пользователь. Оставшиеся денежные средства можно в любой момент списать, отметив регулярность: каждый месяц или каждый квартал. Это учитывается также при оформлении и подаче заявки. При накоплении, можно рассчитывать на повышение процентной ставки, при условии достижения следующей отметки, которая определяется Сбербанком.

Чтобы узнать условия, можно воспользоваться расчетным калькулятором. Для получения процентной ставки, требуется прописать сумму вклада и размер неснижаемого остатка, сроки, а также возможность списания и внесения денежных средств на счет. В процессе расчетов, можно менять различные параметры. В отделении банка следует выполнить следующие действия:

- заполнить форму заявки;

- подписать договор;

- открыть персональный счет;

- пополнить счет с карты или с помощью наличных денег.

Копия договора остается у клиента. Чтобы проверять состояние остатка и процентов прибыли по нему, удобнее всего воспользоваться Сбербанком Онлайн . Подключить его можно в процессе подачи заявки.

Когда срок действия подходит к концу, можно продлить или закрыть свой счет, сняв накопленные сбережения. Также можно преждевременно закрыть счет. Однако перед тем, как сделать это и снять деньги, стоит уточнить условия досрочного закрытия депозитного счета в Сбербанке:

Когда срок действия подходит к концу, можно продлить или закрыть свой счет, сняв накопленные сбережения. Также можно преждевременно закрыть счет. Однако перед тем, как сделать это и снять деньги, стоит уточнить условия досрочного закрытия депозитного счета в Сбербанке:

- если вклад краткосрочный (менее 6 месяцев), ставка пересчитывается по 0,01%;

- если вклад долгосрочный и срок не превышает половину периода, который прописан в договоре, пересчет осуществляется по 0,01%;

- если срок превышает половину периода, который прописан в договоре, пересчет осуществляется по 2/3 ставки, рассчитанной банком.

Вклады Сбербанка Сбербанка с неснижаемым остатком

На подобие с расчетным счетом можно определить то что означает неснижаемый остаток по вкладу Сбербанка. Тут проценты будут рассчитываться другим способом, причем, вклад доступен к размещению лишь для стандартных пользователей, а не юридически лиц. Вложение накоплений даст возможность не просто сберечь, и увеличить свои финансы.

Важно! Пользователям возможно не только извлекать выгоду на минимальный остаток, но и применять некоторую часть подобных доходов на личные цели, кроме того, не лишаясь процентов на основном теле вклада. В виде образца возможно указать ряд видов вкладов, внутри которых имеется такая возможность:

В виде образца возможно указать ряд видов вкладов, внутри которых имеется такая возможность:

- Управляй – на депозит можно внести сумму от 30 тыс. руб. и более в разных распространенных валютах (конвертация по курсу ЦБ). Период размещения вклада – от 3 до 36 месяцев, по годовой ставке от 2,5% до 3,55%, устанавливается в индивидуальном порядке.

- Пополняй – депозит, предоставляется Сбербанком для вкладчиков с функцией пополнения в любой момент. Допустимо установление неснижаемого остатка.

Важно! Сумму минимального лимита вкладчик устанавливает в данном случае сам. В целях дополнения необходимо рассказать о сервисе «Копилка Сбербанка», с помощью которой возможно копить средства на выделенных счетах

Внесение осуществляется в виде перечисления процентов с заработной платы либо с иных поступлений. Принцип неснижаемого остатка применяется и тут

В целях дополнения необходимо рассказать о сервисе «Копилка Сбербанка», с помощью которой возможно копить средства на выделенных счетах. Внесение осуществляется в виде перечисления процентов с заработной платы либо с иных поступлений. Принцип неснижаемого остатка применяется и тут.

Как изменить неснижаемый остаток через Сбербанк онлайн

В прошлом нельзя было пересмотреть минимальную допустимую сумму, что не давало возможности пользователям полностью пользоваться своими средствами. Сейчас, имеется подобная функция.

По депозиту

Процесс выполняется в дистанционном режиме, в персональном кабинете. Поэтому необходимо выполнить следующие шаги:

- Пройти авторизацию в персональном кабинете.

- Перейти в пункт «Счета и вклады», нажать на сведения по вкладу.

- В подпункте неснижаемый остаток ввести новую сумму и перейти по кнопке «Применить».

- На мониторе загрузится форма дополнительного соглашения в электронном виде, необходимый к оформлению и отправить для обработки. Действия подтверждаются разовым кодом, направленным в сообщении.

Такие же мероприятия совершит сотрудник банковской организации при личном обращении в отделение банка. При себе следует иметь паспорт и реквизиты по вкладу.

По расчетному счету

Процесс совершается таким же способом, с разницей лишь в том, что вкладчик способен сам указать лимит. При отсутствии такой возможности, для его установления необходимо пройти в отделение банка.

Банковская практика по неснижаемому остатку

Исследования банковского сектора говорят о том, что процентные условия по этой услуге, предлагаемые разными финансовыми кредитными учреждениями везде примерно одинаковы. Чаще всего процентные ставки колеблются в диапазоне 1-6%, в зависимости от того, на какой срок устанавливается эта опция и какая сумма является неснижаемым остатком (т.е. примерно в два раза ниже, чем размер депозитных ставок).

В подавляющем большинстве случаев неснижаемым остатком могут быть только те средства, которые размещены на расчетном счете в рублевом эквиваленте.

Если же компания или предприниматель хотят сохранить и увеличить деньги в валютном выражении, то стоит использовать более традиционный депозит для юридических лиц и ИП.

Какими правами и обязанностями обладает банк и клиент

Некоторые обязанности пользователя:

- Придерживаться неснижаемого остатка на своем балансе, упомянутом в заявлении.

- Заблаговременно создать возможность согласие другого лица, государственного органа на заключении соглашения, в том случае, если данное согласие предусмотрено в связи с законом РФ.

- Заблаговременно предоставить в Банк свидетельства о решении высокопоставленного органа о том, что нет интереса в заключение сделок и перечислении средств.

Описание всех прав клиента банка:

- В день подачи заявления получить копию заявления, в которой будут все данные по сделке, она и будет доказательством свершения операции.

- Придерживаться фиксированной суммы на своем балансе, заверенной в документе, и, согласно правилам, отмеченным в заявлении, включая дату, указанную в заявлении, как дата, с которой начинается обслуживание несгораемого остатка.

Описание обязанностей банка:

- Зачислять проценты согласно правилам о проведении денежных операций, совершенных сторонами в порядке в соответствии с 1 разделом.

- В день, когда будет осуществлена передача клиентом в банк заявления, передать клиенту копию заявления, которое имеет номер денежной операции. Не предавать огласке данные о финансовых операциях клиента, исключением могут быть обстоятельства, обусловленные законодательством РФ.

Основные права для банка:

- Разорвать сделку, если заявление поданное клиентом в отделение банка, не имеет расчетного счета клиента.

- Банк может принять решение самостоятельно, которое касается размера процентной ставки по сделке и уведомлением клиента, раннее 5 рабочих дней до того, как процентная ставка вступит в силу.

- Если пользователь не предоставил в банк заявление о том, что хочет расторгнуть договор, тогда проценты будут добавляться по новой ставке.

Если клиент не согласен с нововведениями, которые касаются сделки, то он может перестать сотрудничать по этому договору, сделав сначала при этом предварительное уведомление. Сделать это надо за 2 рабочих дня до обозначенной даты расторжения договора. В этом случае пользователю продолжают перечисляться дивиденды, согласно условиям сделки, в которой отмечены интересы обоих сторон.

Неснижаемый остаток

При поддержании на рублевом или валютном счете региональной компании и компании среднего бизнеса согласованного между банком и клиентом неснижаемого остатка в течение согласованного срока, банк начисляет проценты на эту сумму. Неснижаемый остаток денежных средств на банковском счете является аналогом депозита.

Условия размещения

Неснижаемый остаток — аналог депозита, размещенного на банковском счете. Начисление и выплата процентов на неснижаемый остаток денежных средств в рублях РФ/долларах США производится только при условии его поддержания на банковском счете в течение всего срока размещения.

Минимальная сумма размещения — 1 млн рублей РФ/15 тыс. долл. США.

Максимальная сумма размещения — не ограничена.

Срок поддержания неснижаемого остатка может быть установлен в диапазоне от 1 дня до 365 дней.

Процентные ставки устанавливаются в зависимости от суммы и срока размещения неснижаемого остатка и в течение периода его поддержания на банковском счете не изменяются.

Выплата процентов производится единовременно в дату окончания поддержания неснижаемого остатка.

Основные преимущества

- возможность поддержания на счете нескольких неснижаемых остатков одновременно;

- открытие дополнительных счетов для размещения нескольких неснижаемых остатков на одном счете не требуется;

- открытие отдельного депозитного счета не требуется;

- денежные средства могут быть востребованы без дополнительного уведомления банка.

Размещение денежных средств в неснижаемые остатки осуществляется на основании рамочного Дополнительного соглашения к Договору банковского счета и заключаемых на его основе отдельных сделок.

Плюсы неснижаемого остатка

Как свидетельствует банковская аналитика, на финансовом рынке нашей страны эта дополнительная услуга является весьма востребованной. Основная причина этого лежит на поверхности: мало кто откажется от возможности не только сохранить, но и приумножить свои свободные капиталы, тем более, без каких-либо особенных усилий. А учитывая, что остальными средствами на расчетном счете можно еще и свободно пользоваться, эту финансовую услугу можно даже назвать уникальной.

Кроме этого неснижаемый остаток имеет и другие положительные стороны.

- Простая процедура установки данной опции – не нужно открывать новых счетов, собирать пакет документов и т.д. Требуется всего лишь подать простое заявление и заключить с банком, в котором открыт расчетный счет дополнительный договор;

- В отличие от депозитных вкладов, также обеспечивающих проценты, но при этом блокирующих на определенные промежутки времени денежные средства, неснижаемый остаток при срочной надобности можно легко снять со счета. Никаких особенных проволочек данная процедура не подразумевает;

- Организация или ИП, воспользовавшиеся данной функцией, автоматически привыкают следить за тем, чтобы необходимое количество средств всегда лежало на счете. Иными словами, повышается их финансовая дисциплина;

- Гарантия будущего. Привычка держать на счетах только то количество средств, которое необходимо для покрытия текущих потребностей предприятия, как правило, не приводит ни к чему хорошему, а в самых худших случаях такой подход может даже обернуться банкротством. И напротив – когда расчетный счет позволяет не только сохранить, но и приумножить капитал предприятия, это становится отличным стимулом для бизнесменов по формированию качественной «подушки безопасности» в плане финансов.

Расчетный счет с неснижаемым остатком: предложение Сбербанка

Проценты по такому счету начисляются в банке следующим образом:

- Начисление процентов осуществляется каждый месяц.

- Ежемесячно начисляемые проценты автоматически добавляются к сумме вклада, что приводит к увеличению базы для их начисления в последующих периодах. Как следствие, ощутимо повышает доход клиента (вкладчика). Такая практика называется реинвестированием процентных доходов.

- Существует возможность снятия (выведения) начисленных процентов. Кроме того, процентные доходы могут перечисляться на карточку клиента.

Расторгнуть соглашение о банковском счете в досрочном порядке разрешается на таких условиях:

- Клиенту предоставляется возможность получения денег до завершения периода действия соответствующего соглашения. Если возникнут какие-либо непредвиденные обстоятельства или необходимость, клиент всегда может забрать собственные средства в полном размере.

- Если речь идет о расторжении вклада, открытого на срок, не превышающий шести месяцев, то применяется годовая ставка процента на уровне 0,01%.

Для вкладов, срок действия которых больше шестимесячного периода, практикуются следующие ставки годового процента при расторжении:

- если клиент забирает деньги на протяжении первого полугодия основного (продленного) периода, то применяется ставка в размере 0,01%;

- если изъятие средств осуществляется клиентом после завершения шестимесячного периода в рамках основного (продленного) срока действия соответствующего вклада, то процентное начисление применяется в этом случае на уровне 2/3 ставки, предусмотренной банком для данного типа вклада по состоянию на момент его открытия (продления).

Продление клиентского счета в банке осуществляется по таким принципам:

- Пролонгация соглашения в автоматическом режиме производится банком с теми параметрами (условиями, годовой ставкой), которые фактически действуют для вклада сберегательного типа на момент такого продления.

- Допускается пролонгировать соглашение неограниченное количество раз.

Открыть счет с неснижаемым остатком в Сбербанке можно путем личного обращения или через Сбербанк Онлайн

Основные параметры счета с неснижаемым остатком

Назначение ставки осуществляется банком в индивидуальном порядке с учетом рода деятельности клиента и суммы используемых средств. Услуга предоставляется для юрлиц на следующих условиях (параметрах):

- Минимальный неснижаемый остаток на расчетном счете в Сбербанке (минимальный лимит баланса) – 500 (пятьсот) тысяч рублей.

- Максимальный остаток средств – 100 (сто) миллионов рублей.

- Продолжительность периода действия – минимум 7 дней, максимум 1096 дней.

- Процентный доход по назначенной ставке начисляется ежемесячно – до пятого числа каждого месяца.

- Минимальные лимиты размещения денег в зарубежной валюте установлены банком на уровнях 20 000 американских долларов (USD) и 15 000 евро (EUR). Максимально допустимый размер суммы такого размещения составляет 10 (десять) миллионов USD.

Находящиеся на расчетном счете денежные средства разрешается использовать для выполнения регулярных операций (транзакций, платежей) при сохранении минимально допустимого, неснижаемого лимита баланса.

Подобный счет можно открыть как в офисе банка с подачей соответствующего заявления, так и дистанционно через Сбербанк Онлайн. С банком заключается предусмотренный регламентом договор, подробным образом описывающий порядок и правила деловых взаимоотношений, полномочия и обязанности сторон.

Надо отметить, что опция минимально допустимого, неснижаемого баланса для клиента через Сбербанк Онлайн аналогична по всем условиям и параметрам той опции, которая оформляется непосредственно в офисе кредитно-финансового учреждения. Исключение – уровень годовой ставки процента. Если опция активируется онлайн, ставка окажется выше обычной в 1,07 раза.