Фундаментальный анализ: мультипликаторы. как найти недооценённые акции?

Содержание:

Советы начинающему инвестору

Биржа манит возможностью легкого заработка. Сложился такой миф — «легкий заработок».

Два правила.

Первое: деньги на бирже один теряет, другой забирает.

Второе: фондовая биржа — это рынок профессионалов. Единственная задача которых — заработать деньги. То есть отобрать ее у вас. Биржевой стакан не показывает, кто в нем торгует. Это просто заявки с ценами. Против вас могут играть зарубежные гиганты Морган Стэнли и Голдман Сакс.

Новичку на первое время надо забыть о кредитном плече, сосредоточиться на собственном обучении, торговать крайне осторожно и не пытаться угадывать точки разворота тренда. Вставать по тренду с выставлением стоп-приказов — лучший алгоритм начинающего инвестора

Биржа мгновенно наказывает за ошибки. За день можно потерять торговый депозит. Примеров масса. На сильных движениях акции изменяются на десятки процентов.

Управление рисками

- Контролируйте убытки. Не оставляйте на авось убыточную позицию. «Высидеть» убыток — одна из самых больших ошибок, который совершает трейдер. Перед открытием позиции составьте план на случай, если рынок пойдет против. При каком размере потерь позиция будет закрыта. Стандартный размер, рекомендуемый для точки отсчета, — не более 2% потерь.

- Без необходимости не используйте большие плечи, особенно в короткой позиции. В шорте трейдер и так берет взаймы бумаги у брокера, если при этом использует плечо — риски потерь возрастают многократно. Это крайне рискованная игра. Обычно заканчивается маржин коллом — принудительным закрытием со стороны брокера в силу недостатка денежного обеспечения со стороны клиента. Частый пример — игрок открывает позицию против тренда в надежде на его смену. Тренд продолжается, к позиции добавляются еще плечи. В итоге маржин колл, потеря всего торгового депозита. Через какое-то время котировки разворачиваются, но трейдеру это уже не поможет. Многим трейдерам тяжело психологически торговать по тренду, комфортнее открывать контрпозицию. Это большие риски, которые несут потери больше чем в половине случаев, по моему наблюдению.

- Выставляйте стоп-приказы. Это второе, чему должен научиться трейдер после запуска торгового терминала. В первую очередь касается краткосрочной торговли.

- Умейте отдыхать. Это тоже часть искусства трейдинга и инвестиций. Уставший трейдер делает ошибки.

P/CF

Этот коэффициент показывает отношение цены компании к ее Cash Flow – свободному денежному потоку. Денежный поток – это средства, которые остаются у эмитента после выплаты всех расходов. Эти средства могут быть направлены на дивиденды или обратный выкуп акций (buyback). Либо на укрепление материально-технической базы предприятия, т.е. на внутренние инвестиции.

Чем ниже показатель P/CF, тем лучше. Он показывает, что у компании достаточное количество свободных денег, которые она может потратить. Но чрезмерно низкий мультипликатор тоже плох – это значит, что компания не вкладывает достаточное количество денег в своей развитие. Компанию можно считать недооцененной, если P/CF ниже 15 и выше 3.

Способы анализа компаний

Для анализа и поиска компаний есть два способа:

- Самостоятельно читать отчётность компании, смотреть презентации и т.д. Отчётность предоставляется в двух форматах: МСФО (международные стандарты финансовой отчётности) и РБСУ (российские бухгалтерские стандарты учёта);

- Воспользоваться скринером акций;

Первый вариант подойдёт для опытных инвесторов. Новичкам сложно будет разобраться со многими нюансами и терминами. Надо получить соответствующее образование, чтобы разбираться в финансовых отчётах. Плюс эти документы довольно объёмные. Изучить одну компании займёт несколько часов работы. И это будет скорее поверхностный анализ. То есть даже уделив время изучению инвестор вряд ли поймёт глубоко всю специфику.

Скринер позволит быстро отфильтровать компании, посмотреть:

- Финансовое положение;

- Посмотреть историю дивидендов;

- Рыночные финансовые коэффициенты;

- Рентабельность;

- Состав акцинеров;

Как найти недооцененные акции

Итак, мы вплотную приблизились к вопрос, как выбрать недооцененные акции. Способов, на самом деле, масса.

Первый – искать цикличные компании. Как я уже писал выше, сельскохозяйственные компании зимой не больно-то продают. Поэтому их акции проседают. Ритейлеры во 2 квартале года обычно тоже стоят дешевле, так как после новогодних праздников у людей не остается денег

Второй способ, как искать недооцененные акции – искать акции стартапов и молодых недооцененных компаний. Особенно, после IPO. Например, летом на IPO вроде как собираются Озон.ру и Uber. Это уже не молодые компании, но для рынка новые. Поэтому их акции, скорее всего, будут продаваться дешевле справедливой цены, чтобы вызвать интерес у покупателей. Но это не точно.

Но как найти недооцененные акции среди обычных компаний – не стартапов и не цикличных? Основных способов тут два.

Первый – необходимо использовать данные фундаментального анализа. Иными словами, нужно смотреть мультипликаторами. Например, можно использовать такие показатели:

- P/S ниже 1;

- P/B ниже 2;

- P/E – ниже 5;

- Return on equity (ROE) – выше 10;

- P/BV – меньше 1;

- EV/EBITDA – ниже 3.

Если вам эти цифры ни о чем не говорят, ничего страшного. Я подготовил статью, в которой объясняю, как оценивать компанию по мультипликаторам и как понимать, что она недооценена.

Второй вариант – использовать коэффициент Грэма. Это инструмент, с помощью которого рассчитывается потенциал акции. Он рассчитывается как стоимость чистых активов (NCAV) относительно цены одной акции. Если стоимость акции находится в диапазоне от 50% до 70% от NCAV, то акция недооцененная.

Вот статья, как точно рассчитывать коэффициент Грэма и какие подготовительные работы нужно провести, чтобы купить именно недооцененную, а не дышащую на ладан компанию.

Итак, определить недооцененные акции можно двумя основными способами – по мультипликаторам или с использованием коэффициента Грэма. Но где брать данные для оценки? Вариантов несколько:

- из официальной отчетности, публикуемой на сайтах организаций – но это не всегда удобно, особенно, если вы не разбираетесь в мультипликаторах и не знаете, чем РСБУ отличается от МСФО;

- из специальных вестников / блогов, где публикуются выдержки из отчетов и наиболее важные показатели, а иногда даже сами мультипликаторы – удобно, быстро, но предоставленной информации не всегда стоит доверять;

- из скринеров – специальных сервисов, которые как раз сравнивают разные акции по мультипликаторам.

Загрузив скринер, достаточно задать параметры – и система сама подберет недооцененные акции, которые впоследствии можно дополнительно отсортировать, а потом включить в свой инвестиционный портфель.

Какие акции покупают крупнейшие управляющие компании России

На современном фондовом рынке России существует множество управляющих компаний. Самые известные из них – Сбербанк, Открытие, БКС, Альфа-Капитал, Газпромбанк. Они объединяют средства, предоставляемые инвесторами, и осуществляют отбор акций и прочих ценных активов в зависимости от целей клиентов.

Крупнейшие управляющие компании зачастую имеют в своем распоряжении целую линейку фондов для продвижения различных инвестиционных стратегий. Найти самые выгодные акции, чтобы вложить деньги своих клиентов, им помогают фундаментальный и технический анализы деятельности компаний, а также непрерывный мониторинг экономических циклов и макроэкономических показателей.

Наблюдая за динамикой бизнеса российских предприятий и организаций, эксперты управляющих компаний рекомендуют обратить внимание на энергетический сектор. Данная отрасль несколько недооценена рынком, поэтому имеются хорошие предпосылки для роста стоимости активов таких гигантов, как Интер РАО ЕЭС, ЮниПро, ФСК ЕЭС, МРСК, РусГидро

Отличные показатели по отчетам показывают металлургические предприятия Северсталь, ММК, НЛМК. Интересные идеи в плане того, в чьи акции вложить деньги, есть и на рынке ритейла и розничных товаров. Приличную прибыль акционерам могут принести такие участники, как Лента, Детский мир, Х5.

Инвесторам стоит обратить внимание и на рекомендации по покупке акций компаний Полюс и Алроса, занимающихся добычей золота и алмазов. В транспортном сегменте интерес представляют активы Аэрофлота, демонстрирующего привлекательную имиджевую политику с выплатой высоких дивидендов

В нефтегазовом секторе стоит вложиться в акции Газпрома и Лукойла. В банковском несомненным лидером является Сбербанк, стоимость акций которого постоянно растет. Высокий потенциал роста имеют и ценные бумаги частной IT-компании Яндекс, успешно развивающей бизнес интернет-рекламы, доставки еды, такси и пр.

Заставить свой капитал работать – сложная, но интересная задача. Чтобы успешно решить ее, акционеру потребуется немало знаний и сил. Основное преимущество инвестирования в ценные бумаги заключается в том, что оно помогает сохранить и приумножить накопления.

Опубликовано:

Добавить комментарий

Вам понравится

Kroger (KR).

Свободный денежный поток (TTM): 3,9 миллиарда долларов.

Капитализация: 26 миллиарда долларов.

Дивиденды: 2,08%.

Kroger чувствует себя лучше, в течение последнего времени. Стоимость его предприятия выше, чем была с 2016 года. Учитывая, что мы находимся в разгаре пандемии, а это не технический фонд, Kroger добился потрясающих результатов.

Вопрос в том, может ли это продолжаться.

В середине сентября аналитики Bank of America понизили рейтинг акций KR с «покупать» до нейтрального с понижением целевой цены на 2 доллара до 40 долларов. Его аргументом было усиление конкуренции.

«Мы считаем, что план Kroger по интеграции предложений сторонних торговых площадок этой осенью отражает потребность Kroger в более широком ассортименте товаров, чтобы конкурировать с лидерами Walmart и Target», – пишут аналитики Bank of America во главе с Робертом Омесом.

11 сентября Kroger сообщил о сильной прибыли за второй квартал, которая включает рост продаж через Интернет на 127% и общий рост продаж на 14,6%. Ожидается, что в течение всего 2020 года продажи вырастут на 13% по сравнению с прошлым годом при росте скорректированной прибыли на акцию не менее 45%.

Недооцененные акции

Акции считаются недооцененными, если их рыночная стоимость ниже той, которую они должны иметь согласно данным фундаментального анализа (справедливая стоимость) или мнению экспертов (оптимальная стоимость). Бумаги могут иметь заниженную цену по ряду причин. Например, из-за малого спроса на продукцию ввиду ее непопулярности на рынке или нестабильной доходной истории предприятия.

Рано или поздно акции недооцененных компаний подрастают до нужной стоимости, поэтому инвестор может продать их с многократной прибылью. Наибольший потенциал роста имеют молодые компании на рынке. Но при покупке их акций надо тщательно проанализировать причины, по которым они оказались недооцененными. Если компания имеет непомерно большую долговую нагрузку или фундаментальные проблемы в управлении, то низкая цена активов постепенно станет справедливой и инвестору заработать не удастся.

Выгодно покупать акции и вкладывать деньги в недооцененные предприятия потому, что в перспективе они способны принести инвестору больше прибыли, чем обычные и даже наиболее успешные корпорации. Главное – это найти бумаги с заниженной стоимостью и купить их в момент крайнего спада.

Для поиска недооцененных активов используют приемы фундаментального анализа и теорию Бенджамина Грэма. Это позволяет уже на начальном этапе определить, какие компании достойны внимания, а какие являются бесперспективными. В фундаментальном анализе используют несколько мультипликаторов. Ни один из них сам по себе не способен дать объективную оценку, но в совокупности они помогают отыскать действительно перспективные активы.

Выбор акций для инвестирования по классической схеме с применением коэффициента Грэма осуществляется в такой последовательности:

- Отбор компаний, подходящих по мультипликаторам.

- Расчет самого коэффициента.

- Сравнение выбранных активов.

Грэм в своей книге «Разумный инвестор» предлагает оценивать компанию с помощью следующих мультипликаторов:

- Р/В – показывает недооцененность компании относительно стоимости ее активов. Чтобы рассчитать его, надо рыночную цену акции разделить на балансовую стоимость активов. Значение должно быть меньше 0,75.

- P/S – показывает доходность компании. Его значение можно найти, разделив стоимость акции на выручку, приходящуюся на одну бумагу. Этот коэффициент должен быть меньше 0,5.

- P/CF – соотношение рыночной стоимости одной акции и объема оборотных средств должно превышать 0,1. Это означает, что у компании достаточно ликвидных активов и она способна удовлетворять требования кредиторов.

- Соотношение задолженности и капитализации должно быть меньше 0,1. Если у компании много долгов, то инвестору связываться с ней не стоит.

Кроме того, инвестору надо следить за среднесуточным объемом торгов – он должен как минимум в 100 раз превосходить сумму планируемой покупки. В противном случае инвестору достанутся не самые перспективные акции, а неликвидные активы, которые вряд ли удастся в будущем продать по выгодной цене.

После предварительного выбора недооцененных бумаг можно переходить к расчету коэффициента Грэма. Для этого надо из стоимости активов компании вычесть долги и полученное значение разделить на количество эмитированных акций. Результат представляет собой стоимость чистых текущих активов – NCAV (Net Current Asset Value).

Коэффициент Грэма сам по себе ни о чем не говорит, кроме того что отрицательное значение свидетельствует об убыточной деятельности компании. Чтобы понять, недооценена или переоценена акция, надо найти соотношение ее рыночной стоимости и коэффициента. Приобретение ценной бумаги считается целесообразным, если ее стоимость составляет примерно 2/3 (66,7%) от значения коэффициента Грэма. Некоторые инвесторы допускают соотношение в диапазоне 50–80%, но для минимизации рисков лучше все-таки принимать 60–70%.

Чтобы быстро найти самые недооцененные акции российских компаний, можно использовать скринеры – специальные интернет-сервисы для подбора эмитентов по заданным критериям. Например, TradingView. Загрузив его, достаточно задать необходимые параметры, чтобы система сама подобрала нужные бумаги. Их затем можно быстро отсортировать с помощью различных фильтров.

Если акций окажется больше, чем нужно, следует провести новый отбор, используя более жесткие настройки. Если же эмитентов недостаточно, то каждый из параметров надо ослабить на 10%. Помимо указанного скринера, существует еще множество других – Market In Out Technical Stock Screener (marketinout.com), Finviz Free Stock Screener (finviz.com) и пр.

EV / EBITDA

Этот мультипликатор показывает отношение стоимость компании к ее доналоговой прибыли. С помощью коэффициента можно сравнить между собой компании из разных секторов экономики и различных стран.

Дело в том, что рыночной капитализацией можно манипулировать, а чистая прибыль зависит от нерыночных факторов – например, системы налогообложения, применяемой в стране, или от необходимо выплачивать штрафы по решению суда и т.д.

Конечно, коэффициент EV / EBITDA сложнее рассчитать, чем быстрый мультипликатор P/E, но он покажет более реальную картину. Компания является недооцененной, если EV / EBITDA ниже 5. Отрицательный мультипликатор – это плохо, фирма работает в убыток.

Вложения в акции

Покупая акции, большинство инвесторов преследуют цель заработать быстрые деньги. Лишь в редких случаях могут стоять иные цели инвестирования. К сожалению, классические теории инвестирования не могут дать гарантий быстрого заработка на бирже.

Акция — это доля в бизнесе, а не просто биржевая котировка. Об этом большинство граждан даже не вспоминают.

Вопрос от инвесторов: «в какие акции лучше инвестировать?» существует не один десяток лет. За это время было придумано несколько подходов к выбору компаний. Каждый из этих подходов приносит неплохую прибыль, которая может обогнать индекс.

Почти всегда никто не хочет разбираться в бизнесе, в финансовых отчётах, даже презентацию не смотрят. Люди готовы выбирать стиральную машину несколько дней, чтобы сэкономить пару тысяч рублей, но при покупке акций на крупную сумму они даже не смотрят на результаты бизнеса.

Ещё в 2000-2010 гг большинство инвесторов выбирали акции для инвестирования с помощью индикаторов и технического анализа. Это не самый плохой вариант, но по факту это превращается лишь в игру с биржевыми котировками. Таким же образом можно торговать любым финансовым активом, имеющим листинг на бирже. Главное, чтобы котировки менялись. Назвать это инвестированием никак нельзя.

С 2014-2015 гг. на российском рынке стали появляться инвесторы, которые ориентировались на фундаментальные характеристики компании. То есть ключевым фактором при выборе акций было финансовое положение компании и ожидания будущего, а не технический анализ графика цены.

Как мы поняли, что где-то с 2014-2015 гг? С этого времени стали появляться группы, сайты, инвест-сообщества, где выкладывали подробные финансовые положения компаний. В то время, многие поняли, что на российском рынке много недооценённых компаний, на которых можно хорошо заработать без применения технического анализа. Нужно только купить акции и ждать.

Биржевые котировки изменяются по мере поступления новой информации. Поэтому написать в статье какие акции стоит купить прямо сейчас довольно сложно. Уже завтра эта информация может утерять актуальность. Вы можете ознакомиться со следующими статьями, где каждый месяц данные о выборе компании обновляются:

Разберем подробнее по одной компании из каждого сегмента.

PepsiCo #PEP

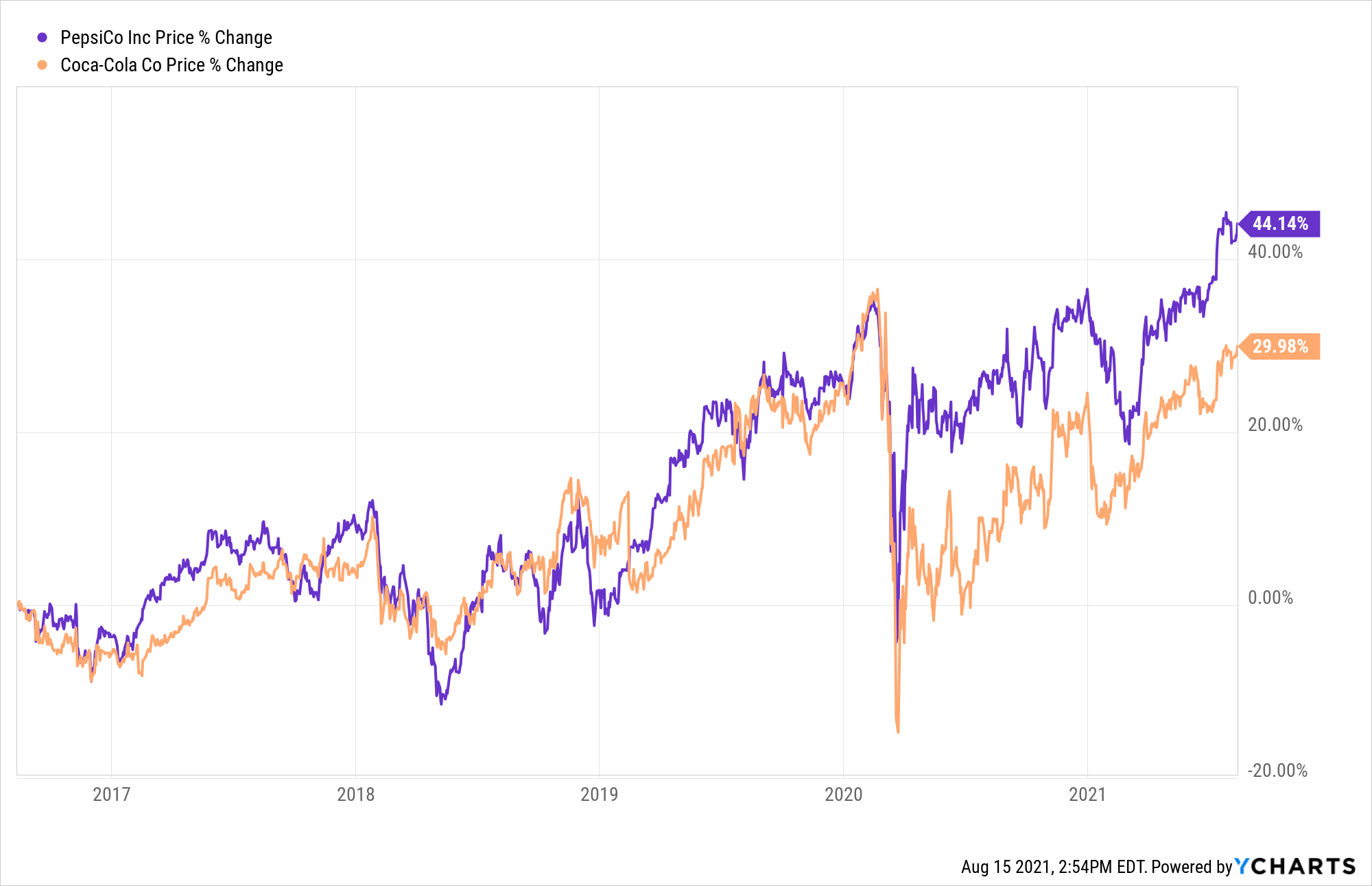

PepsiCo — всемирно известный производитель напитков и продуктов питания. Компании принадлежат такие бренды, как Pepsi, Mountain Dew, Lipton Ice Tea, 7up и Mirinda, а также чипсы Lay’s и Cheetos. Мы отдаем предпочтение Pepsi, а не Coca-Cola по ряду причин.

Первая и основная причина заключается в том, что Pepsi производит не только напитки, но и продукты питания. Из-за этого, например, её акции в 2020 году упали не так сильно, как у конкурента. Снэки люди покупают в основном в обычных магазинах, а газированные напитки распространяют по большей части в местах общепита или в кинотеатрах, которые были закрыты во время пандемии.

Вторая причина заключается в доходах компаний. С 2016 года продажи PepsiCo увеличивались на 3% в год, в то время, как продажи Coca-Cola падали на 6% ежегодно. В 2020 году выручка компании составила $70 млрд, что на 4% больше, чем в 2019 году. То есть даже несмотря на кризис, компания сумела нарастить выручку. Во втором квартале 2021 года Pepsi заработала $19,2 млрд, что на 20% больше по сравнению с аналогичным периодом прошлого года.

Дивидендная доходность Pepsi сейчас находится на уровне 2,7%. Компания повышает выплаты уже 49 лет подряд. К тому же, дивиденды компании растут в среднем на 7% в год, в то время, как у Coca-Cola — на 2%.

Из минусов стоит отметить мировую тенденцию на здоровое питание. Люди все больше стремятся потреблять меньше жирного и сладкого, а это основа продукции Pepsi. Хоть компания пытается добавлять в свою линейку новые товары, соответствующие этому тренду, этого пока недостаточно. Через 5-10 лет этот тренд будет только усиливаться, и компания вряд ли будет за ним поспевать.

Критерием, по которому Pepsi проигрывает Coca-Cola, является маржинальность. Валовая маржинальность у Coca-Cola находится на уровне 59,3%, в то время, как у Pepsi она составляет 54,8%. Та же картина и с чистой рентабельностью (процент прибыли в выручке): 23,4% у Cola, 10,1% у Pepsi.

Tyson Foods #TSN

Среди производителей сельскохозяйственной продукции мы выделяем Tyson Foods.

Tyson Foods – второй крупнейший производитель производитель мясной продукции в мире и лидер по экспорту с/х продукции в США. Большую часть выручки компании формируют продажи говядины и свинины – по 36 и 30% от общего объема соответственно.

Ежегодный оборот традиционной мясной промышленности США составляет $270 млрд, а в международном масштабе — $1,4 трлн.

Пандемия несильно повлияла на доходы компании, и та даже сумела их увеличить. Всего Tyson Foods заработала $43,1 млрд в прошлом году, что на 2% выше, чем в 2019.

Что интересно, годовая выручка компании почти в 1,5 раза больше, чем её капитализация. То есть, по стандартным мультипликаторам, например P/S, Tyson Foods недооценена. На это указывают и аналитики: мультипликатор P/E составляет 11.30, в то время как средний показатель по отрасли – 15.98.

Также компания активно развивает сегмент онлайн-торговли. В предыдущем квартале сегмент электронной коммерции TSN вырос на 105%.

Среди минусов здесь тоже можно отметить глобальные изменения. Конкуренция со стороны растительного мяса будет нарастать, и производители искусственных продуктов будут постепенно отнимать долю рынка у Tyson Foods. Однако тут стоит отметить, что компания сама активно старается развивать этот сегмент.

В целом этот риск потенциален и в ближайшее десятилетие не должен существенно повлиять на бизнес традиционных производителей мяса.

General Mills #GIS

General Mills производит хлопья, йогурты, мороженое, макароны, а также товары для животных и другие продукты питания.

На General Mills, как и на другие компании из сегодняшнего списка, пандемия оказала преимущественно положительное влияние. Выручка увеличилась на 4,5% до $18,1 млрд. Практически все сегменты бизнеса показали рост на фоне увеличения спроса на продовольственные товары.

Тут стоит отметить, что #GIS не совсем вписывается в наш обзор, так как производит еще товары для животных. Этот сегмент сейчас является самым быстрорастущим в компании. Она начала продавать корма для животных в 2018 году после приобретения Blue Buffalo Pet Products. С тех пор этот сегмент вырос настолько, что составляет уже 10% от всей выручки.

К преимуществам можно также отнести впечатляющую дивидендную историю. Компания платит дивиденды уже 122 года подряд! Дивидендная доходность сейчас находится на уровне 3,4%.

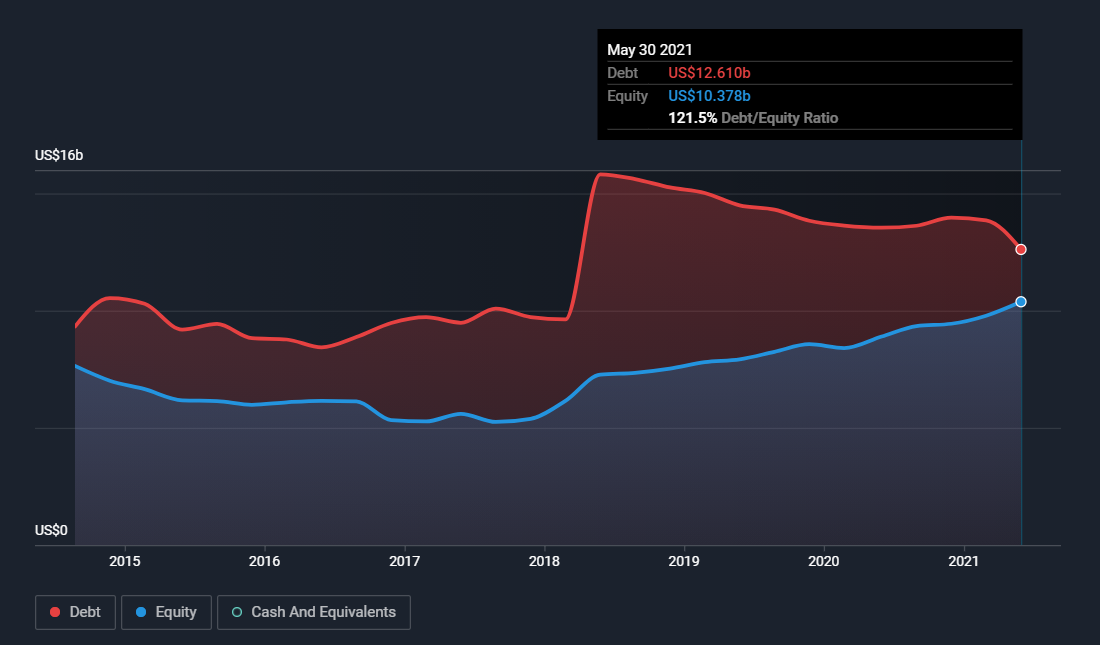

Единственным и самым существенным минусом компании является ее огромный долг. После приобретения Blue Buffalo Pet Products за $8 млрд долговая нагрузка компании превысила $15 млрд. Сейчас она немного снизилась и составляет $12,6 млрд, но это по-прежнему 71% от годовой выручки и 121% от акционерного капитала.

Американские компании

Про Амазон я уже рассказывал, считаю, что они будут показывать и дальнейший рост. С другими недооцененными акциями мое мнение совпадает с прогнозами большинства экспертов:

- Nvidia – прогнозируется рост за счет повышенного спроса на процессоры и видеокарты, также будет развиваться игровое направление;

- Walt Disney – рост прибыли будет достигаться за счет Twenty First Century Fox – купленной Диснеем в 2019 киностудии, и стримингового сервиса Disney+ (уверен, что даже за оставшиеся до Нового года время будет продемонстрирован подъем);

- Фейсбук – несмотря на самый минимальный рост выручки в этом году, планируется запуск новых сервисов, а это обязательно приведет к подорожанию акций;

- Comcast – компания уже хорошо прибавила, но считаю, что дальнейший рост цены на акции неизбежен.

Можете воспользоваться моими рекомендациями, а можете изучить рынок в поисках недооцененных компаний самостоятельно. Но помните – дешево, никак не обязательно «недооценено». Ориентированность на сегодняшнюю цену может привести к тому, что вы купите абсолютный мусор.

Что это такое?

Недооцененные акции (англ. Undervalued Stocks) — это один из видов ценных бумаг. Особенность активов состоит в их стоимости — ниже рыночной или ликвидационной. Она обусловлена несколькими причинами:

- слабое продвижение бренда эмитента;

- небольшой спрос на предлагаемые товары или услуги;

- нестабильность прибыли компании.

Инвесторы приобретают недооцененные акции для получения от них финансовой отдачи в будущем — увеличение спроса на эти активы способствует росту их прибыльности. Наибольший доход держатели получают в тот момент, когда инструменты достигают оптимальной цены (англ. Fully Valued).

Недооцененные организации есть в любой отрасли производства. Часто недооценка затрагивает компании с цикличной деятельностью. Снижение прибыли влечет спад стоимости ценных бумаг, а дальнейший рост — подорожание. Определить реальную стоимость активов достаточно сложно. Оценка проходит при помощи фундаментального анализа.