В какой бюджет платится ндфл (подоходный налог)?

Содержание:

- Какие доходы не облагаются налогом на доходы физлиц: общие положения

- Что изменено в налогообложении доходов от продажи недвижимости с 2016 года и в 2020-2021 годах

- В каких ситуациях возможно возвращение налога 13% НДФЛ?

- Возврат налоговых вычетов: суть понятия

- Кто должен уплачивать

- Ставка НДФЛ и сроки подачи декларации

- Плательщики и объект налогообложения

- НДФЛ-отчетность

- Расчет облагаемого дохода по банковскому вкладу или счету

- Как платить НДФЛ в 2021 году

- Формула НДФЛ

- Каков срок перечисления НДФЛ при самостоятельной оплате налога физическим лицом?

- Как уменьшить подоходный налог с помощью вычета

Какие доходы не облагаются налогом на доходы физлиц: общие положения

Доходы, не облагаемые НДФЛ, четко обозначены в налоговом законодательстве. Оснований у законодателя для того, чтобы различные виды доходов отдельных категорий физлиц освобождались от уплаты налога, может быть несколько. Такие доходы преимущественно социально ориентированы либо направлены на стимулирование развития отстающих или убыточных отраслей.

Итак, условно основания для освобождения от НДФЛ можно разделить на несколько подвидов:

1. Социально ориентированные:

- соцвыплаты (пенсия, компенсационные или разовые выплаты, пособия и пр.);

- стимулирующие платежи (выплаты донорам, призовые платежи в связи с участием в соревнованиях, оказание помощи госорганам и др.);

- поддержка благотворительности и волонтерства;

- поощрения для отдельных категорий социально незащищенных лиц (например, вознаграждение ветеранам).

2. Предназначенные для развития «депрессивных» направлений:

- ведение личного сельского хозяйства;

- потребление услуг банковской и инвестдеятельности.

Ст. 217 Налогового кодекса содержит около 80 пунктов (часть из них имеет одинаковый порядковый номер и различается индексом к нему), в которых приведены основания, освобождающие доходы физлиц от уплаты НДФЛ. Количество их меняется практически ежегодно за счет ввода новых оснований, отмены ранее действовавших, завершения срока действия тех, которые устанавливались на определенный период.

Что изменено в налогообложении доходов от продажи недвижимости с 2016 года и в 2020-2021 годах

С 2016 года освобождение от уплаты НДФЛ доходов граждан от продажи имущества регулируется по новым правилам. Это связано с появлением в Налоговом кодексе новой статьи 217.1 и изменением текста п. 17.1 ст. 217, которые меняют порядок освобождения от налогообложения доходов, полученных от продажи недвижимости и другого имущества.

В частности, теперь имущество делится на 2 группы:

- недвижимость или доли в ней;

- иное имущество, которое находилось в собственности налогоплательщика более 3 лет.

В Налоговый кодекс введено новое понятие — предельный минимальный срок владения недвижимостью (п. 2 ст. 217.1 НК РФ). По НК РФ этот срок имеет 2 значения: 3 года и 5 лет. 3-летний срок обладания недвижимостью при определении дохода, освобожденного от уплаты НДФЛ, устанавливается для ситуаций продажи (п. 3 ст. 217.1 НК РФ):

- недвижимости либо доли в ней, полученной налогоплательщиком по наследству или в дар от близких родственников;

- приватизированного имущества;

- недвижимости, полученной по договору пожизненного содержания покойного иждивенца.

В остальных случаях доходы от продажи недвижимости освобождаются от уплаты НДФЛ после пятилетнего срока обладания этим имуществом (п. 4 ст. 217.1 НК РФ).

Особое внимание уделено стоимости продаваемой недвижимости. Если цена продажи окажется меньше кадастровой стоимости, то налоговая база будет определена как кадастровая стоимость по состоянию на начало года продажи, умноженная на 0,7

Исключение из правил составит продажа объектов, по которым не была определена кадастровая стоимость (п. 5 ст. 217.1 НК РФ).

Нововведения касаются только тех объектов, которые оказались в собственности у налогоплательщика с 01.01.2016. Для имущества, приобретенного ранее 2016 года, действуют старые правила освобождения недвижимости от НДФЛ: 3-летний срок владения и отсутствие зависимости базы налогообложения от соотношения цены продажи и кадастровой стоимости.

Подробнее о зависимости применяемых правил от года возникновения права собственности читайте в статье «Продажа недвижимости ниже кадастровой стоимости — налоговые последствия».

Нововведением 2019 года стало освобождение от НДФЛ сумм матвыгоды от экономии на процентах на период ипотечных каникул.

Подробнее о нем мы рассказали здесь.

С 01.01.2020 в НК РФ будет прописан порядок определения дохода от продажи объекта недвижимости, образованного в течение года, в целях имущественного вычета. Доход нужно будет сравнивать с кадастровой стоимостью объекта, определенной на дату постановки объекта на кадастровый учет, умноженной на коэффициент 0,7. Если фактический доход окажется меньше рассчитанного показателя, то для целей имущественного вычета нужно будет брать этот показатель (закон от 15.04.2019 № 63-ФЗ).

Подробнее об изменениях в ст. 217 НК РФ в 2020 году, узнайте из этой публикации.

Какие еще доходы с 2021 года не облагаются НДФЛ, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В каких ситуациях возможно возвращение налога 13% НДФЛ?

Вернуть налог можно тогда, когда его начислили в силу определенных обстоятельств в завышенном размере по месту Вашей работы. Иными словами, Вы обладали законным правом вернуть свои 13% НДФЛ, но этот сбор все равно удержали из Вашей зарплаты. Это возможно в следующих ситуациях:

1. Если в бухгалтерии по месту Вашей работы допустили ошибку.

2. Если Вами не был предоставлен в бухгалтерию определенный перечень документации, дающий Вам возможность претендовать на понижение налоговой нагрузки по подоходному налогу.

В подобных случаях возвращение подоходного налога осуществляется посредством бухгалтерии на Вашем учреждении.

За год Вы совершали определенные затраты, позволяющие Вам вернуть подоходный налог с части затраченных средств либо всей их суммы. Получение вычетов возможно, если:

1. За год Вами был приобретен земельный участок либо жилой недвижимый объект (согласно п.3 ст.220 НК РФ). Читайте налоговые вычеты при покупке недвижимости.

2. Если у Вас были конкретные расходы на обучение либо лечение (согласно ст.219 НК РФ). Читайте «Налоговые вычеты за обучение» и «Налоговые вычеты за лечение».

Вернуть 13% НДФЛ в таких случаях можно через орган ФСН – после того, как будет проведена проверка – имеет ли право обратившийся налогоплательщик на получение подобного вычета. Сам вычет может быть получен Вами по месту Вашей работы – после того, как налоговая инспекция пришлет Вам соответствующее уведомление.

Право на получение такого вычета у российского гражданина есть также в том случае, если за прошедший год им было сделано дополнительное вложение в пенсионную накопительную часть. Возврат подоходного налога в таком случае возможен лишь через ФСН.

Каким образом вернуть подоходный налог на детей?

Подача соответствующего заявления возможна по месту трудоустройства родителей либо опекунов в следующих ситуациях:

- При пополнении семьи.

- При наличии в семье ребенка-инвалида.

- При получении ребенком в возрасте от 18 до 24 лет высшего стационарного образования.

У родителя также есть право на «двойной» детский вычет, если он является родителем-одиночкой (с документальным подтверждением этого факта) либо если второй родитель в письменной форме откажется получать налоговый вычет.

Если за год Вами не были получены детские налоговые вычеты, в конце года обращайтесь в орган ФСН. В налоговый орган предоставляются справки о доходах по форме 2-НДФЛ с места Вашей работы, декларация о доходах по форме 3-НДФЛ, плюс требуемые документы на детей.

Подоходный налог по месту Вашей работы будет возвращен Вам в течение трех месяцев со дня, когда было подано соответствующее заявление. Органы ФСН в случае подачи заявления о возврате 13% НДФЛ за 3 месяца проверят поданную Вами декларацию и лишь после этого в течение 30 дней совершат положенные выплаты.

Что нужно для возврата

Для возврата НДФЛ нужно подготовить определенные документы и подать декларацию по НДФЛ.

Список документов, которые необходимы для подачи заявления о возмещении:

- налоговая декларация (по форме 3-НДФЛ);

- справка о доходах с места работы (по форме 2-НДФЛ);

- другие документы, перечень которых зависит от обстоятельств.

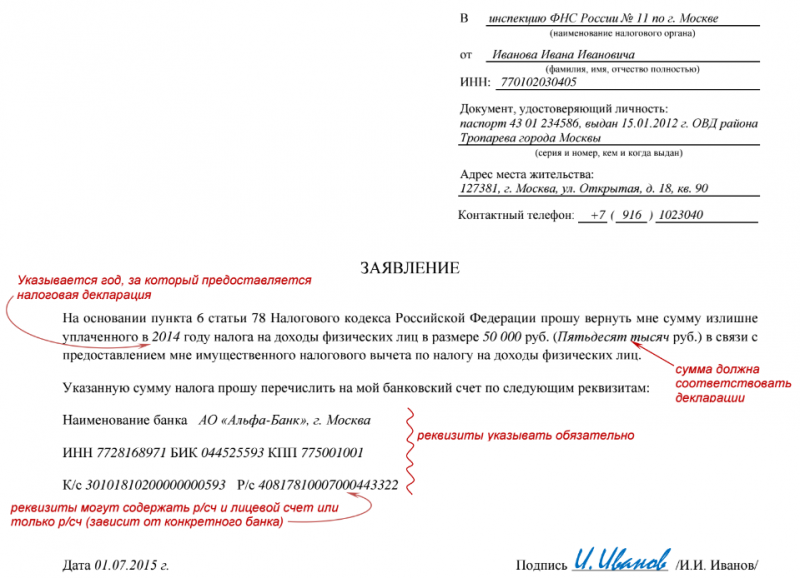

![]()

Пример заполнения бланка

Ниже образец заполнения заявления на возврат НДФЛ

Сроки возмещения

На протяжении 3 месяцев после того, как вы подали все необходимые документы, налоговой служба осуществляет камеральную проверку. По окончании данного периода времени, ФНС России должна письменно уведомить вас о принятии решения о возмещении налога на доход физлиц или об отказе на основе выявленных сведений.

Если НДФЛ возмещен, налогоплательщик должен составить заявление о предоставлении ему суммы излишне уплаченного налога.

В теории, максимальный срок получения возврата налога составляет около 4 месяцев. Но, как показывет практика, процедура может затянуться на долгие 12 месяцев, а то и больше.

Автор статьи:

Возврат налоговых вычетов: суть понятия

Согласно действующему законодательству, гражданин РФ должен отчислять 13% государству с некоторых видов дохода. А именно:

- ежемесячная заработная плата;

- выручка от продажи недвижимости или транспортного средства;

- рентная прибыль;

- доходы от ценных бумаг и т. д.

Сумма, которую государство удерживает с гражданина, называется налоговым вычетом. Однако, статья 220 действующего Налогового кодекса содержит положения, согласно которым при возникновении ряда расходов человек может вернуть себе часть вычета. С этим сталкиваются, например, все родители – до достижения их ребенком 18 лет работодатель не удерживает с них НДФЛ.

Но вернуть налог могут и бездетные граждане, правда, для них это будет, скорее, разовая акция. В случае покупки жилья, оплаты медицинских или образовательных услуг (себе или кому-то из членов семьи) часть удержанного налога будет возвращена. Но для получения возврата налогоплательщику необходимо будет самостоятельно обратиться в ФНС – по умолчанию никому льгот не предоставят.

Это интересно: Возврат подоходного налога за лечение

Кто должен уплачивать

Налогоплательщиками являются не только российские граждане, но и:

| Физлица, которые пребывают на территории государства не меньше 183 дней на протяжении года | То есть налоговые резиденты. При этом они могут быть гражданами других стран |

| Физлица, граждане РФ и других стран не зависимо от нахождения в России | Если прибыль они получают от нашей страны |

Налоговым резидентом человек признается не по календарному году, а по фактическому, начинаться отсчет может с любого числа любого месяца.

НДФЛ за иностранных граждан оплачивает работодатель, с которым они заключили трудовое соглашение либо гражданско-правовое соглашение.

Существуют вычеты, которые уменьшают сумму подоходного налога. Самые популярные из них:

| Стандартные | Предоставляются трудоустроенным родителям, опекунам, гражданам с инвалидностью |

| Социальные | Положены на выплату за обучение, лечение либо дополнительные взносы за пенсию |

| Имущественные | Дают за реализацию либо строительство недвижимого имущества |

| Инвестиционные | Продажа ценных бумаг или доход от вклада |

Имейте в виду, что НДФЛ не вычитывают с государственных пособий, пенсий, алиментов, вознаграждений донорам, грантов для поддержки научной деятельности и т. п.

Ставка НДФЛ и сроки подачи декларации

Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены . Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет. Декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Отметим, что представить декларацию о доходах, полученных в 2019 году, физлицам необходимо до 30 апреля 2020 года, использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

В то же время представить декларацию по НДФЛ только с целью получения налоговых вычетов можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Напомним, что налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога ( и , ). Такая норма была введена в 2016 году, а значит уже с 2017 года представлять декларации по форме 3-НДФЛ в вышеуказанных случаях не нужно.

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

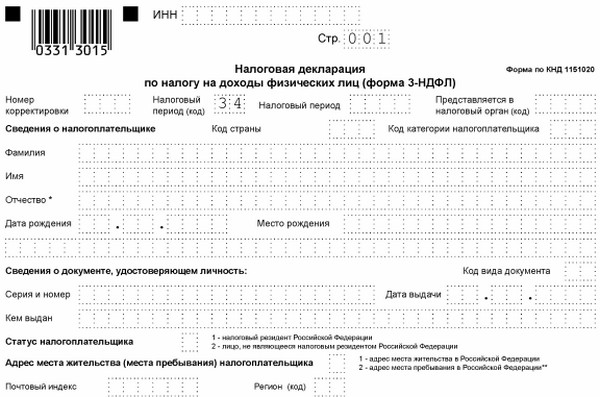

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 4,31%;

- на 01.01.2023 — 5,15%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 4,31% = 43 100 руб. в год

- в 2023 году 1 000 000 × 5,15% = 51 500 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2021 равна 4,25 % годовых. Доход, не облагаемый НДФЛ в 2021 году (необлагаемая сумма), составит: 1 000 000 × 4,25% = 42 500 руб.

Ситуация 1

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 42 500 = 192 500 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 192 500 × 13% = 25 025 руб.

Ситуация 2

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 42 500 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Как платить НДФЛ в 2021 году

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Для перечисления НДФЛ с выплат до 5 млн рублей в 2021 году сохранен тот же порядок, что был прежде. Налог необходимо перечислять на то же КБК, что и в 2020 году: КБК 182 1 01 02010 01 1000 110.

Для тех работодателей, кто будет платить налог по ставке 15%, введен особый порядок его уплаты (письмо ФНС от 1 декабря 2020 года № БС-4-11/19702@):

- отдельно уплачивается сумма налога в части, недостающей до 650 тыс. рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

- отдельно уплачивается часть суммы налога, превышающая 650 тыс. рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2020 года введено новое правило. Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода. Со следующего года инспекцию можно изменить.

Обратите внимание, в 2020 году ФНС продлевала срок уведомления налоговых органов о выбранной инспекции. Это можно было сделать до 31 января 2020 года (письмо ФНС от 25.12.2019 № БС-4-11/26740@)

Однако это правило больше не действует, то есть в 2021 году уведомить налоговые органы нужно до 11 января (с учетом переноса срока из-за выходных дней). Эта информация опубликована на сайте ФНС.

Формула НДФЛ

Чтобы вычислить сумму подоходного налога, который вычтется из зарплаты сотрудника, нужно воспользоваться формулой:

НДФЛ = С * (Д1 + Д2 — Л1 — Л2)

В этой формуле:С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);Д1 – заработная плата;Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Больше вычетов – меньше налога

Теперь конкретизируем вторую часть нашей формулы.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб

Налоговые вычеты делят на 3 группы.

Каков срок перечисления НДФЛ при самостоятельной оплате налога физическим лицом?

Порядок и сроки уплаты НДФЛ и различные ситуации по уплате и перечислению налога отражены в Налоговом кодексе РФ.

Лица, перечисленные в ст. 227 и 227.1 НК РФ, либо лица, получившие доход согласно ст. 228 НК РФ, должны уплатить НДФЛ до 15 июля года, следующего за налоговым периодом, если иное не предусмотрено законодательством (п. 9 ст. 227 НК РФ). При этом им необходимо предоставить декларацию в налоговую инспекцию по месту учета (жительства) до 30 апреля того года, который идет за налоговым периодом.

Если налоговый агент не удержал НДФЛ полностью или частично при выплате доходов, он сообщает об этом в ФНС, которая предъявляет налог налогоплательщику к уплате налоговым уведомлением.

Если налогоплательщик нарушил срок уплаты НДФЛ, у него образуется недоимка (ст. 11 НК РФ).

Налоговый орган на основании данного пропуска выставляет ему требование об уплате суммы налога и начисленных на момент требования пеней. Данное требование налогоплательщик должен исполнить в течение 8 рабочих дней, если не указано иное.

Об ответственности за несоблюдение сроков уплаты подоходного налога читайте в материале «Ответственность за нарушение порядка удержания и перечисления НДФЛ».

Как уменьшить подоходный налог с помощью вычета

Физические лица, относящиеся к категории резидентов Российской Федерации, имеют возможность использовать такой путь уменьшения налогового сбора, как вычет. Подразумевается, что если в вашей жизни имеются особые обстоятельства, вы можете уменьшить выплаты в казну следующим образом:

- уменьшив налоговую базу и снизив тем самым конечную сумму выплат;

- получив вычет уже после выплаты налогов ввиду того, что вам пришлось понести некоторые расходы, которые входят в перечень компенсирующихся государством.

Можно в любой момент уменьшить величину налогового сбора, при наличии у вас соответствующих обстоятельств, применив такой способ возврата средств, как налоговый вычет

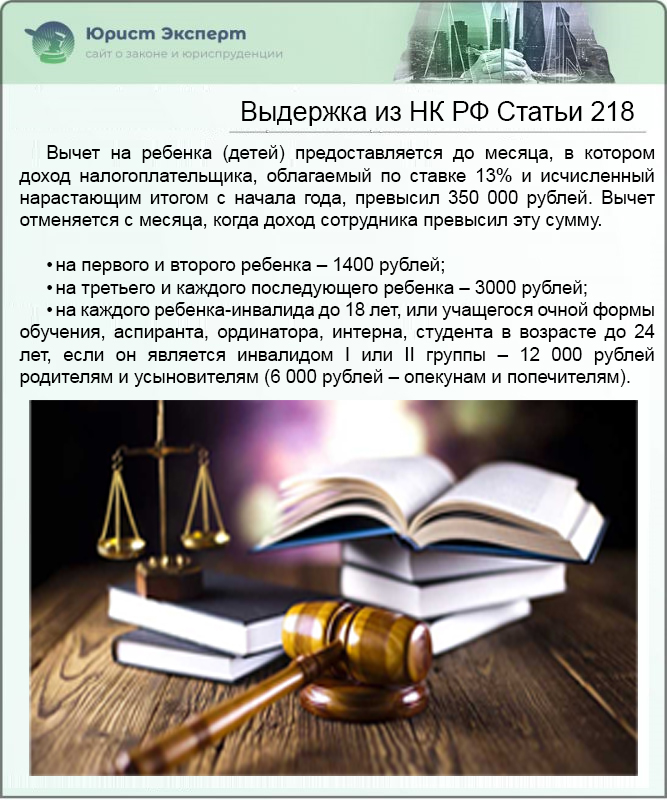

В первую категорию входит практически всем известный вычет на ребенка, когда до расчета 13% с ваших доходов налоговая база гражданина, то есть его заработная плата, уменьшается на определенную сумму, назначенную государством на каждого из детей лица.

Выдержка из НК РФ Статьи 218

Что касается налоговых вычетов второй категории, при которых можно вернуть ранее уплаченные 13%, то тут речь идет о таких расходах, как:

- покупка жилья;

- оплата образовательных услуг;

- получение платного лечения и т.д.

Перечисленные вычеты входят в разные категории (имущественную и социальную), и, тем не менее, их получение производится по одному и тому же пути.

Чтобы вернуть свои законные 13%, необходимо предоставить на рассмотрение в Федеральную налоговую службу декларацию соответствующего содержания по форме 3-НДФЛ, а также документы, которые обосновывают ваше требование по возврату денежных средств.

Декларация 3-НДФЛ

Некоторые разновидности вычетов могут быть получены как непосредственно напрямую из Федеральной налоговой службы полной суммой выплаты, так и от работодателя, но уже в виде частичных выплат, производящихся каждый месяц.

Получить налоговый вычет можно как через работодателя, так и непосредственно путем получения перевода на банковский счет