Фз 117 закон о военной ипотеке с поправками и комментариями экспертов

Содержание:

- Актуальная версия ФЗ 117

- Военная ипотека (покупка квартиры военнослужащим на вторичном рынке).

- Как получить военную ипотеку

- Продажа недвижимости по — военной ипотеке

- Как узнать сколько денег накопилось на счету?

- Чем военная ипотека отличается от обычной

- Кто может стать участником программы

- Как контролировать поступления денежных средств на именной счет?

- Что происходит с накопительными взносами после 20 лет выслуги

- Условия ипотеки для военнослужащих

- Если муж и жена — военнослужащие

- Описание военной ипотеки

Актуальная версия ФЗ 117

РФ является правовым и социальным государством, одной из основных задач которого является обеспечение своих граждан. Чтобы добиться положительных результатов в этой сфере, был принят целый перечень нормативно-правовых актов (например, ФЗ №165 или 166).

Внимание уделяют народу в целом и конкретно группам населения. Так, остро стоит проблема обеспечения жильем военнослужащих

Чтобы решить её, государство разработало определенный механизм оказания поддержки этой категории граждан. В результате появилась так называемая военная ипотека. Её предоставляют в рамках ФЗ №117 от 20 августа 2004 года.

Внимание

Ознакомиться с актуальным текстом ФЗ №117 от 20 августа 2004 года нормативно-правового акта можно здесь.

Военная ипотека (покупка квартиры военнослужащим на вторичном рынке).

Подробнее Какие банки работают по военной ипотеке? Следует уточнить, что далеко не все банковские организации работают с военнослужащими, так как небольшим компаниям это попросту невыгодно.

Главные особенности таких предложений — быстрое рассмотрение заявки, отсутствие необходимости подтверждать доход и занятость. Справки нужны только в том случае, если вы запрашиваете крупную сумму, значительно превышающую ваши накопления. Пошаговая инструкция Перед тем как получить государственную льготу, каждому участнику придется ознакомиться с условиями и обязанностями соглашения.

В целом, купля-продажа через банк для военнослужащих выглядит следующим образом: Военный подает рапорт на получение свидетельства об участии в государственной программе.

Ищет недвижимость самостоятельно или прибегает к услугам посреднических фирм, например, агентства недвижимости. Но эти услуги ему придется погашать из собственных доходов. Договаривается с продавцом об условиях сделки, обговаривают дату операции. Банк изучает заявку , смотрит документы на недвижимость, дает добро.

Следующий этап соглашения — это оценка стоимости имущества, все расходы ложатся на плечи заемщика. Обычно все проходит в течение 3 дней. Оформление договора задатка, где прописываются все нюансы сделки. При положительном решении открывается счет, куда будет зачислен первоначальный взнос, а также последующие платежи, оплаченные государством. Подписание двух главных документов: на получение кредита, а также о получение жилищного займа в рамках государственной программы.

Они проводят экспертизу, ставят визы со своей стороны и перечисляют первый платеж — сумму первоначального взноса на открытый спецсчет кредитора. На все уходит до 7 дней. После одобрения участники соглашения готовятся к заключению договора купли-продажи. Оплата страхового договора: один — на страхование жизни военного, второй — на страховку жилой площади.

Возможен и договор, страхующий материальные риски, титула. Далее весь пакет документов по сделке попадает в регистрационную палату, чтобы зафиксировать переход права собственности от одного продавца к заёмщику. На документах стоит пометка, что имущество переходит в залог в пользу банковского учреждения и государства. После прохождения государственной регистрации, вся сумма перечисляется на счет продавца. На это тоже уходит неделя.

Получение документа в Федеральной службе, передача его в банковскую компанию. Только после этого на счет продавца поступает остальная сумма денег. Покупатель получает ключи от новой квартиры или дома. Нюансы В среднем заключение сделки по кредиту для военнослужащих длится не более месяца, но для перестраховки обо всех нюансах следует сообщить продавцу. Так же многих людей интересует факт получения налогового вычета от государства.

Подобная льгота доступна при соблюдении одного момента, это оплата жилья именно собственником, а не третьим лицом. Но если человек потратит на ипотеку личные накопления, то часть их можно компенсировать. Общая сумма не должна превышать 2 млн. При соблюдении этих простых правил, можно обращаться в налоговые органы.

Для этого вам нужно либо зарегистрировать свой Личный кабинет, и смотреть все изменения там, либо просто воспользоваться кнопкой слева на официальном сайте www

Обратите внимание, что ожидать ответа на свой запрос придется долго — от нескольких часов до нескольких дней, все зависит от загруженности системы. А при подаче официального запроса через ЛК, с получением ответа в виде официального документа-выписки — порядка месяца

Если вы хотите узнать, как получить кредит без отказа?

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Сроки проведения сделки по военной ипотеке

Как получить военную ипотеку

Законодательство позволяет это сделать добровольным путем или же обязательным (условия описаны выше). На государственном уровне были закреплены условия исполнения прав участников НИС, что регулирует ФЗ №117.

На практике реализация установленного распорядка происходит поэтапно:

- внесение участников в реестр НИС;

- зачисление накопленных средств на личные счета накопительного типа;

- применение зачисленных средств;

- выдача кредита на жилплощадь;

- возмещение скопленных средств с перерасчетом в результате увольнения из рядов военных или иных ситуациях, которые предусматриваются законодательством.

На официальном ресурсе Министерства обороны РФ в сети интернет можно более детально ознакомиться с правами и обязанностями участника НИС.

Участие в НИС

Регулируется участие в накопительно-ипотечной системе соответствующим Федеральным законом. Программа военной ипотеки для получения кредитования предполагает обязательное включение в Реестр НИС.

Реестр предусматривает ведение учета участников и данных об участниках. Процедура включения и исключения военных из перечня производится при помощи ведения соответствующих записей с дальнейшим уведомлением.

Для вступления в программу нужно составить рапорт в НИС на имя командующего воинской частью, за тем последует внесение его в реестр соответствующего органа. В данном случае рассматривается Департамент жилищного обеспечения Минобороны РФ.

Выбор жилья

Для совершения покупки квартиры необходимо соблюдение требований ФЗ № 117:

- Военнослужащий обязуется не меньше 3-х лет быть участником программы.

- Для получения ЦЖЗ нужно свидетельство о таком праве.

- Свидетельство выдается после подачи рапорта в штаб воинской части.

Следующим этапом будет непосредственно подбор жилища и оформление кредита в выбранном банке. Процедура подразумевает несколько вариантов, что расширяет возможности для выбора – купить недвижимость в новостройке, на вторичном рынке, покупка частного дома (возможно с земельным участком).

Для всех вариантов предусмотрена своя система кредитования в разных банках РФ. Оформление займа лучше всего оформлять при содействии юриста, однако это необязательно. Военнослужащий вправе заняться этим вопросом самостоятельно.

Расчет военной ипотеки

Необходимо помнить, что военная ипотека включает две части денежных средств. Первую предоставляет непосредственно государство в режиме накопления и ежемесячных зачислений на счет военнослужащего. Вторая непосредственно банком-партнером, который работает по программе военного кредитования.

Для расчета военной ипотеки необходим специальный калькулятор, состоящий из двух равноценных частей:

- расчет суммы накоплений на именном счету ИНС (в учет берутся только зачисления, без индексирования);

- расчет непосредственно ипотечного кредита в выбранном банке, что позволит увидеть общий размер кредита в банковской структуре, и сориентировать касательно ежемесячных платежей.

Провести такой расчет можно только предварительно, дабы ознакомиться с возможными вариантами. Результаты помогут определить возможные выплаты и требования.

Продажа недвижимости по — военной ипотеке

- Получив свидетельство о регистрации в программе НИС, военнослужащий подписывает договор с агентством недвижимости или самостоятельно ищет квартиру, соответствующую всем требованиям банка. Найдя жилье, военнослужащий и риелтор встречаются с продавцом недвижимости

- На переговорах продавец, покупатель и сотрудник агентства недвижимости обсуждают и согласовывают все условия будущей сделки, пакет документов и сроки, в которые она будет произведена. Стороны получают ответы на все, интересующие их, вопросы

- После этого стороны составляют и подписывают предварительный договор, в котором прописываются все обговоренные условия и договоренности

- Затем продавец предоставляет копии документов на жилье для последующей передачи на рассмотрение в банк. Пакет документов соответствует стандартным требованиям к документам, которые необходимы для государственной регистрации. Однако в некоторых случаях банк вправе запросить предоставить некоторые дополнительные бумаги

- Следующим шагом является выбор кредитной организации из числа аккредитованных банков, работающих с военной ипотекой. Выбрав финансовое учреждение, участник НИС подает заявление на получение ипотечного займа в банк, а также предоставляет весь пакет документов, необходимых для рассмотрения данного заявления

- После проверки и анализа документов, представленных военнослужащим, кредитная организация выносит решение об отказе или выдаче ипотечного займа. Вердикт выносится в срок от 1-го до 3-х дней

- После одобрения банком выбора заемщика, он открывает счет в этом же финансовом учреждении. На этот счет будут переведены деньги с накопительного счета военнослужащего на выплату первоначального взноса продавцу и недостающая сумма на покупку квартиры от кредитующей организации. После государственной регистрации сделки данные денежные средства будут направлены продавцу недвижимости

- Вместе с тем, пакет документов на жилье передается в организацию по оценке недвижимости. Со стороны продавца требуется в назначенный день и время предоставить квартиру оценщику для осмотра. Вся процедура получения оценки жилья также занимает срок от 1-го до 3-х дней. Услуги оценочной компании оплачивает покупатель квартиры

- Если недвижимость соответствует требованиям банка, то между ним и военнослужащим заключается договор на получении кредитных средств, а также соглашение о целевом жилищном займе для получения денежных средств, накопленных на именном счету участника НИС, которые позже передаются продавцу в качестве первоначального взноса

- Затем проводится процедура обязательного страхования объекта ипотеки, то есть жилья, а также по желанию заемщика — титула и жизни военнослужащего. Так, заключается договор страхования с соответствующей организацией, а все расходы за ее услуги также ложатся на плечи участника НИС

- Заключив все необходимые соглашения (кредитование, оценка, страхование), документы, подтверждающие данный факт, передаются на проверку требованиям законодательства и на подпись в «Росвоенипотеку». По регламенту на данную процедуру отводится 7 дней

- После подписания договора ЦЖЗ «Росвоенипотекой» на банковский счет заемщика перечисляются деньги для выплаты продавцу квартиры первоначального взноса

- Собственник недвижимости и военнослужащий подписывают договор купли-продажи жилья, четко прописывая порядок взаиморасчетов в нем. Затем передают это соглашение в Федеральную службу государственной регистрации сделки. Это займет еще 5−7 рабочих дней

- После регистрации прав собственности участника НИС на приобретаемую квартиру и получения соответствующего документа, в этот же день данный документ предоставляется в банк. Сразу после чего на расчетный счет продавца, открытый специально для совершения данной сделки, переводится сумма денежных средств, соответствующая стоимости недвижимости

- Продавец получает деньги, снимается с регистрационного учета и передает покупателю ключи от его квартиры в установленную дату. Сделку можно считать закрытой.

Как узнать сколько денег накопилось на счету?

Однако статистика накоплений по годам и месяцам имеется и на самом портале Росвоенипотеки. Так что расчет имеющихся накоплений по военной ипотеке можно выполнить самостоятельно, зная дату вступления в программу. Узнать, когда военнослужащий был добавлен в реестр, можно, изучив регистрационный номер участника НИС. Это 3-6 знак. К примеру, 1406 – это 2014 год, июнь месяц.

Статистика по годам

Благодаря статистике, публикуемой Росвоенипотекой, можно приблизительно рассчитать сумму накоплений на счете НИС. Взносы по годам представлены в данной таблице:

| Год вступления в накопительно-ипотечную систему | Сумма взносов |

| 2021 | 299081.2 |

| 2020 | 288410.0 |

| 2019 | 280009.7 |

| 2018 | 268465.6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

Статистика по месяцам

Более точно узнать свои накопления можно, если изучить статистику начислений в НИС по месяцам. На данный момент самыми свежими данными, представленными Росвоенипотекой, являются таковые по состоянию на 1 января 2020 года:

| Дата вступления в НИС | Сумма накоплений на текущий момент, руб |

| Январь 2005 | 4587920 |

| Февраль 2005 | 4578640 |

| Март 2005 | 4560460 |

| Апрель 2005 | 4550530 |

| Май 2005 | 4547140 |

| Июнь 2005 | 4541230 |

| Июль 2005 | 4530600 |

| Август 2005 | 4526280 |

| Сентябрь 2005 | 4523110 |

| Октябрь 2005 | 4507030 |

| Ноябрь 2005 | 4499710 |

| Декабрь 2005 | 4479030 |

| Январь 2006 | 4468850 |

| Февраль 2006 | 4462900 |

| Март 2006 | 4456690 |

| Апрель 2006 | 4452900 |

| Май 2006 | 4443960 |

| Июнь 2006 | 4429400 |

| Июль 2006 | 4420000 |

| Август 2006 | 4404850 |

| Сентябрь 2006 | 4386420 |

| Октябрь 2006 | 4375120 |

| Ноябрь 2006 | 4356640 |

| Декабрь 2006 | 4342840 |

| Январь 2007 | 4319030 |

| Февраль 2007 | 4300530 |

| Март 2007 | 4279790 |

| Апрель 2007 | 4270510 |

| Май 2007 | 4241140 |

| Июнь 2007 | 4230710 |

| Июль 2007 | 4208500 |

| Август 2007 | 4192070 |

| Сентябрь 2007 | 4176490 |

| Октябрь 2007 | 4164660 |

| Ноябрь 2007 | 4140770 |

| Декабрь 2007 | 4089730 |

| Январь 2008 | 4059210 |

| Февраль 2008 | 4049280 |

| Март 2008 | 4026020 |

| Апрель 2008 | 4001870 |

| Май 2008 | 3950830 |

| Июнь 2008 | 3941460 |

| Июль 2008 | 3921870 |

| Август 2008 | 3904490 |

| Сентябрь 2008 | 3862180 |

| Октябрь 2008 | 3843900 |

| Ноябрь 2008 | 3833890 |

| Декабрь 2008 | 3809360 |

| Январь 2009 | 3775820 |

| Февраль 2009 | 3750810 |

| Март 2009 | 3736310 |

| Апрель 2009 | 3673890 |

| Май 2009 | 3642030 |

| Июнь 2009 | 3623750 |

| Июль 2009 | 3597790 |

| Август 2009 | 3580130 |

| Сентябрь 2009 | 3554350 |

| Октябрь 2009 | 3534190 |

| Ноябрь 2009 | 3501780 |

| Декабрь 2009 | 3486120 |

| Январь 2010 | 3463690 |

| Февраль 2010 | 3423530 |

| Март 2010 | 3404350 |

| Апрель 2010 | 3379380 |

| Май 2010 | 3348570 |

| Июнь 2010 | 3318080 |

| Июль 2010 | 3284000 |

| Август 2010 | 3268980 |

| Сентябрь 2010 | 3240600 |

| Октябрь 2010 | 3193740 |

| Ноябрь 2010 | 3146300 |

| Декабрь 2010 | 3128990 |

| Январь 2011 | 3109350 |

| Февраль 2011 | 3065230 |

| Март 2011 | 3030120 |

| Апрель 2011 | 3006400 |

| Май 2011 | 2978640 |

| Июнь 2011 | 2942830 |

| Июль 2011 | 2909370 |

| Август 2011 | 2879560 |

| Сентябрь 2011 | 2863120 |

| Октябрь 2011 | 2808290 |

| Ноябрь 2011 | 2780070 |

| Декабрь 2011 | 2753490 |

| Январь 2012 | 2725550 |

| Февраль 2012 | 2704430 |

| Март 2012 | 2669110 |

| Апрель 2012 | 2634580 |

| Май 2012 | 2603950 |

| Июнь 2012 | 2579090 |

| Июль 2012 | 2529810 |

| Август 2012 | 2501110 |

| Сентябрь 2012 | 2483860 |

| Октябрь 2012 | 2437830 |

| Ноябрь 2012 | 2407860 |

| Декабрь 2012 | 2370750 |

| Январь 2013 | 2336220 |

| Февраль 2013 | 2296810 |

| Март 2013 | 2261980 |

| Апрель 2013 | 2235620 |

| Май 2013 | 2202610 |

| Июнь 2013 | 2178480 |

| Июль 2013 | 2131450 |

| Август 2013 | 2087500 |

| Сентябрь 2013 | 2060700 |

| Октябрь 2013 | 2039370 |

| Ноябрь 2013 | 2001230 |

| Декабрь 2013 | 1967550 |

| Январь 2014 | 1935460 |

| Февраль 2014 | 1905280 |

| Март 2014 | 1871470 |

| Апрель 2014 | 1842520 |

| Май 2014 | 1815080 |

| Июнь 2014 | 1793250 |

| Июль 2014 | 1746700 |

| Август 2014 | 1711600 |

| Сентябрь 2014 | 1686050 |

| Октябрь 2014 | 1654270 |

| Ноябрь 2014 | 1622930 |

| Декабрь 2014 | 1593920 |

| Январь 2015 | 1559810 |

| Февраль 2015 | 1530720 |

| Март 2015 | 1500600 |

| Апрель 2015 | 1468310 |

| Май 2015 | 1441460 |

| Июнь 2015 | 1417290 |

| Июль 2015 | 1382090 |

| Август 2015 | 1350760 |

| Сентябрь 2015 | 1323130 |

| Октябрь 2015 | 1293460 |

| Ноябрь 2015 | 1263060 |

| Декабрь 2015 | 1235040 |

| Январь 2016 | 1559810 |

| Февраль 2016 | 1530720 |

| Март 2016 | 1500600 |

| Апрель 2016 | 1468310 |

| Май 2016 | 1441460 |

| Июнь 2016 | 1417290 |

| Июль 2016 | 1382090 |

| Август 2016 | 1350760 |

| Сентябрь 2016 | 1323130 |

| Октябрь 2016 | 1293460 |

| Ноябрь 2016 | 1263060 |

| Декабрь 2016 | 1235040 |

| Январь 2017 | 882850 |

| Февраль 2017 | 856670 |

| Март 2017 | 829070 |

| Апрель 2017 | 805550 |

| Май 2017 | 776580 |

| Июнь 2017 | 752270 |

| Июль 2017 | 726430 |

| Август 2017 | 700510 |

| Сентябрь 2017 | 675870 |

| Октябрь 2017 | 650320 |

| Ноябрь 2017 | 625270 |

| Декабрь 2017 | 600760 |

| Январь 2018 | 576270 |

| Февраль 2018 | 552840 |

| Март 2018 | 525300 |

| Апрель 2018 | 500890 |

| Май 2018 | 476220 |

| Июнь 2018 | 449470 |

| Июль 2018 | 425980 |

| Август 2018 | 400820 |

| Сентябрь 2018 | 376250 |

| Октябрь 2018 | 351500 |

| Ноябрь 2018 | 327430 |

| Декабрь 2018 | 301360 |

| Январь 2019 | 277810 |

| Февраль 2019 | 251220 |

| Март 2019 | 227140 |

| Апрель 2019 | 203000 |

| Май 2019 | 178940 |

| Июнь 2019 | 154480 |

| Июль 2019 | 130400 |

| Август 2019 | 106160 |

| Сентябрь 2019 | 82320 |

| Октябрь 2019 | 58610 |

| Ноябрь 2019 | 35000 |

| Декабрь 2019 | 11670 |

Чем военная ипотека отличается от обычной

Военная ипотека отличается от аналогичных кредитов гражданским лицам. Она выплачивается государством, а не самим военнослужащим. В остальном – это также кредит, выдаваемый с целью приобретения жилой недвижимости. Купить таким образом можно как готовое жилье, так и строящееся.

Функционирование всей военной ипотечной системы обеспечивает ФГКУ «Росвоенипотека», находящееся в ведении Министерства обороны РФ. Чтобы купить недвижимость в ипотеку, человек должен быть участником накопительно-ипотечной системы (НИС). Это доступно всем военнослужащим, кроме солдат срочной службы.

В финансовом плане военная ипотека ничем не отличается от обычной, механизм выдачи кредита тот же. Разница лишь в том, что сам военнослужащий не вносит платежи, за него это делает государство.

Накопительно-ипотечная система регулируется и контролируется следующими органами:

- Министерством обороны.

- ФГКУ «Росвоенипотека».

- АИЖК (ДОМ.РФ).

Вся НИС базируется на Федеральном законе «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» № 117-ФЗ от 20.08.2004.

Разумеется, участвовать в программе могут только военнослужащие. Основное число ипотечников среди военных – это люди, которые начали служить после 2005 года.

Участие в программе военной ипотеки ограничено возрастными рамками − от 21 до 45 лет. В гражданской ипотеке заемщик может достигать возраста 75 лет на момент закрытия кредита.

Военнослужащим можно использовать для приобретения жилья только средства НИС (это касается и первоначального взноса, и ежемесячных платежей). Исключением является материнский капитал: его можно применить в качестве первоначального взноса.

При оформлении ипотеки после прохождения всех процедур в банке необходимо дождаться ее согласования в военных органах, это занимает около 10 дней.

Кто может стать участником программы

Воспользоваться утвержденной в 2004 году добровольной программой «Военная ипотека» могут военнослужащие, соответствующие одному из следующих критериев:

- контракт был подписан офицером после 1 января 2005 года;

- получивший офицерское звание после 1 января 2008 года, при этом срок службы составлял менее трех лет;

- отслуживший более трех лет и оформивший контракт после января 2005 года мичман или прапорщик;

- солдаты, старшины, сержанты, матросы, которые оформили контракт после января 2005 года и отслужили уже больше трех лет;

- служащие по контракту, окончившие после 2005 года военное учебное заведение;

- призванные из резерва военнослужащие.

При этом наличие или отсутствие семьи, прописки не оказывает влияние на возможность оформления такой льготной ипотеки. Главное – участие в НИС не менее трех лет. Также граждане, которые подходят по критериям, но их возраст составляет более 45 лет, могут получить отказ в выдаче ипотечного займа.

Как контролировать поступления денежных средств на именной счет?

on class=»infoblock»>

Ответственность за начисление средств на именной счет участников НИС возложена на ФГКУ «Росвоенипотека». Именно в это ведомство стоит обращаться за получением информации о поступлении денег.

Для того чтобы узнать накопления в программе «Военная ипотека» совершают следующие действия:

- В письменном виде составляют запрос о предоставлении информации о состоянии именного счета.

- Отправляют бумагу на официальный почтовый адрес Росвоенипотеки. Делают это заказным письмом с уведомлением или при помощи курьерской службы.

- Дожидаются письменного ответа от ведомства. Максимальный срок получения информации в этом случае составляет 30 дней.

Ускорить и упростить этот процесс можно, обратившись к командиру части, в которой человек проходит службу. Необходимо передать ему раппорт с просьбой предоставить данные с именного счета.

Министерство обороны РФ также следит за тем, чтобы все военнослужащие получали сведения о своих накоплениях в программе «Военная ипотека». Для этого не позднее 31 марта оно запрашивает у Росвоенипотеки необходимые данные и в течение следующих двух недель рассылает соответствующие уведомления всем военнослужащим, включенным в программу.

Что происходит с накопительными взносами после 20 лет выслуги

Согласно части 3 статьи 5 ФЗ-117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» накопительные взносы учитываются на именном накопительном счете участника в течение всего периода его военной службы. Т.е. накопления продолжаются и после 20 лет выслуги и даже после достижения предельного возраста, если военнослужащий продолжает служить.

Согласно части 6 указанной статьи весь период службы также осуществляется и учет доходов от инвестирования на именных накопительных счетах участников.

Написанное выше справедливо для случая, когда ипотечный кредит не оформлялся или уже погашен, ведь пока кредит действует, все накопительные взносы и иные начисления идут только на его погашение.

Как можно воспользоваться накоплениями

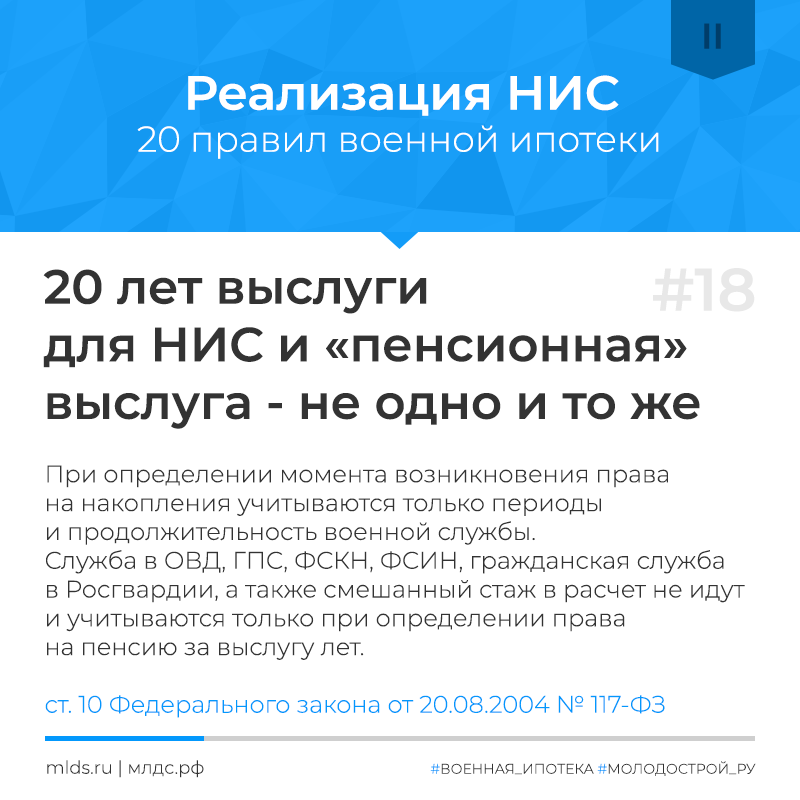

В соответствии с пунктом 1 статьи 10 ФЗ-117 общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более является основанием для возникновения права на накопления.

Частью 1 статьи 11 предусмотрено, что участник НИС имеет право использовать накопленные денежные средства в целях приобретения жилого помещения или жилых помещений в собственность или в иных целях после возникновения права на использование этих средств.

Таким образом, после 20 лет накопления можно использовать по своему усмотрению, пусть даже на покупку автомобиля, на дачу, на отдых, на бытовую технику и пр. Вместе с тем, по нашему мнению, при таком использовании накоплений возникает обязанность по уплате налога на доходы физлиц (13%).

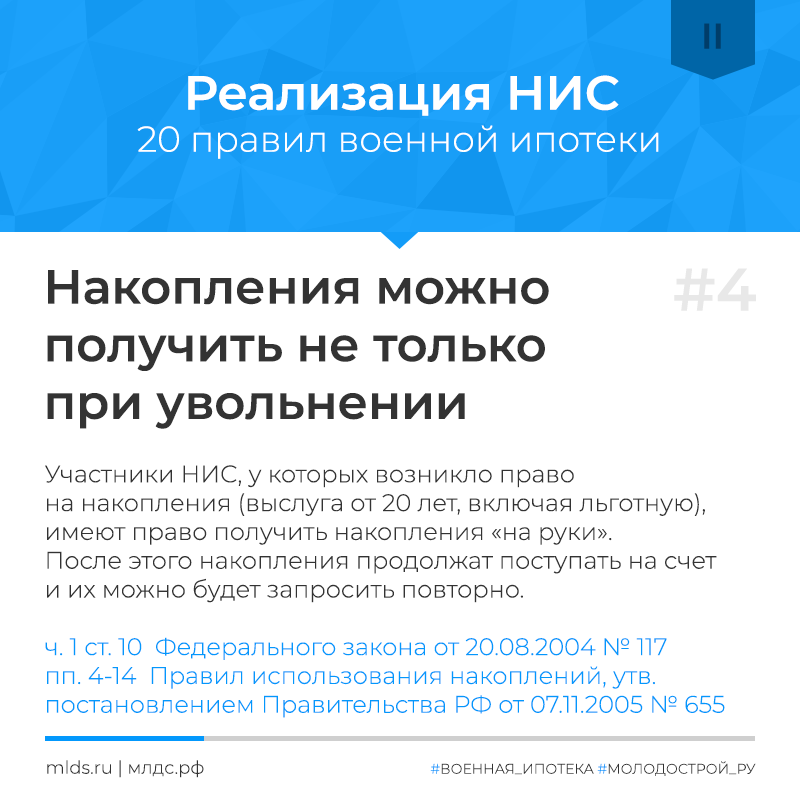

Как получить денежные средства после 20 лет выслуги

Порядок использования накоплений участниками, у которых возникло такое право, регламентируется Правилами использования накоплений для жилищного обеспечения военнослужащих, утвержденными постановлением Правительства Российской Федерации от 7 ноября 2005 г. № 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих» и соответствующими ведомственными приказами (см., например, приказ Министра обороны от 24 апреля 2017 г. № 245, приказ ФСВНГ от 14.03.2017 № 79):

- Участник НИС, как было указано выше, имеет право на накопления по достижению 20 лет выслуги. При этом военнослужащий имеет право

воспользоваться накопительными взносами будущих периодов для получения или погашения ипотечного кредита на общих основаниях. - Накопления для жилищного обеспечения предоставляются участнику НИС в форме безналичного расчета одним из следующих способов:

- путем перечисления средств на его банковский счет*, открытый любом банке;

- путем перечисления средств федеральному органу исполнительной власти с последующим доведением этой суммы до участника;

- путем перечисления средств на банковский счет иного

получателя накоплений, определенного нормативным правовым актом федерального органа исполнительной власти.

- В случае принятия решения об использовании накоплений военнослужащий подает рапорт, в котором указываются дата и основание возникновения права на использование накоплений для жилищного обеспечения, сумма накоплений (все накопления, учтенные на ИНС, или часть этих средств), полные реквизиты своего банковского счета* или согласие на использование накоплений через одного из получателей. Скачать форму рапорта

- ФОИВ и ФГО ежемесячно, до 20-го числа, представляют в ФГКУ «Росвоенипотека» соответствующие сведения.

- Учреждение в течение 30 дней проверяет поступившие сведения и перечисляет запрашиваемую сумму. При этом средства не перечисляются в следующих случаях:

- выявление несоответствия сведений об участниках данным,

содержащимся на ИНС; - превышение размера запрашиваемой суммы над размером накоплений для жилищного обеспечения, учтенных на ИНС;

- отказ территориального органа Федерального казначейства в перечислении денежных средств в связи с выявленными им ошибками в платежных реквизитах.

- выявление несоответствия сведений об участниках данным,

- Накопления, перечисленные их получателю, возврату в Росвоенипотеку не подлежат.

* Обращаем внимание, что согласно Правилам участник НИС может указать банковские реквизиты только своего личного счета. Перечисление накоплений на счет членов семьи, близких родственников и третьих лиц не предусмотрено

Условия ипотеки для военнослужащих

Государством установлены свои условия этой кредитной программы, которые практически для всех участвующих в ней военнослужащих будут схожи.

При этом до изменений, внесенных в 2016 году, Минобороны предоставляло дом или квартиру военнослужащим, воспользовавшимся такой жилищной субсидией. Сейчас граждане, которые заключали контракт до 2005 года, также могут приобрести жилье по этой программе, но только то, которое было построено до этого времени Минобороны.

Размер выплат

Участники НИС с момента оформления договора и открытия накопительного счета ежегодно получают на него 268 465 рублей, поэтому к тому времени, когда возможно будет приобретать жилье (через три года) на их счете уже будет более 800 000 рублей.

Участники НИС с момента оформления договора и открытия накопительного счета ежегодно получают на него 268 465 рублей, поэтому к тому времени, когда возможно будет приобретать жилье (через три года) на их счете уже будет более 800 000 рублей.

При этом, согласно ФЗ №362, индексация выплат для участников военной ипотеки изменена – преимущество в индексации получили военнослужащие, которые увольняются в 2018 году по выслуге, превышающей 10 лет.

Возраст сроки и сумма кредита

Военнослужащие на контрактной основе могут воспользоваться этой льготной программой, если на момент приобретения недвижимости им будет исполнено 25 лет, а на момент завершения выплат по ипотечному займу – 45 лет.

Эта ипотека для проходящих военную службу по контракту может быть предоставлена на любой срок, но не более 25 лет.

Максимальная сумма, которую может выплатить государство по этой программе в 2018 году, составляет 2 200 000 рублей. При этом до 2016 года она была на 200 000 рублей больше.

Стартовый взнос и целевые затраты

Непосредственно обращаться в банк и вносить первоначальный взнос по этой программе военные могут только после трехлетнего участия в ней. За этот период они могут получить на свой счет некоторую сумму для первоначального взноса, при этом также они могут и накапливать свои собственные денежные средства.

Приобретающий в ипотеку недвижимость военнослужащий должен будет внести в качестве стартового взноса не менее 10% от полной ее стоимости.

Согласно условиям НИС, ее участники имеют право потратить государственные средства на:

- квартиру, рекомендуемая жилая площадь которой составляет 54 м2;

- частный дом или коттедж;

- коммунальную квартиру;

- танхаус;

- земельный участок, при одновременной покупке на нем жилой недвижимости.

В том случае, если площадь жилья и, соответственно, его стоимость будут превышать установленные государством критерии, то оплачивать их военнослужащий будет за счет собственных денежных средств.

Сроки контракта

Государство в большей степени заинтересовано в предоставлении такой льготной программы тем военнослужащим, которые намерены долгосрочно присутствовать в рядах вооруженных сил РФ. При этом законодательно срок контракта не конкретизирован, но минимально он должен составлять 5 лет.

Государство в большей степени заинтересовано в предоставлении такой льготной программы тем военнослужащим, которые намерены долгосрочно присутствовать в рядах вооруженных сил РФ. При этом законодательно срок контракта не конкретизирован, но минимально он должен составлять 5 лет.

При оформлении контракта с Минобороны на 3 года возможно получить отказ от ФГКУ «Росвоенипотека» в принятии участия в этой льготной программе. Поэтому целесообразно заключить или перезаключить уже имеющийся контракт на больший срок, чтобы получить возможность участия в НИС.

Нюансы предоставления ипотеки

Каждый военнослужащий гражданин, являющийся или желающий стать участником этой программы, должен знать о следующих ее нюансах:

- Приобрести недвижимость возможно в любом регионе страны, при этом не имеет значение место прохождения военной службы.

- По этой льготной программе ставка по кредитному займу будет составлять 11,5-12,5% годовых.

- Завершить выплату по военной ипотеке участник должен до момента исполнения ему 45 лет.

- Условия ипотечного кредита определяются выслугой. При этом его непрерывная служба должна составлять от 12 месяцев, из которых 4 должно быть на последнем месте службы.

- Для погашения выплат также можно использовать средства материнского капитала или потребительского кредита.

Поэтому перед тем как становиться участником НИС, следует тщательно изучить все условия, которые для каждого военнослужащего будут индивидуальны.

Срок кредитования

Такой кредит предоставляется на любой срок, не превышающий указанного в сертификате участника и 25 лет. Также он ограничивается возрастом участника и не должен быть менее пяти лет.

Если муж и жена — военнослужащие

Вопрос регламентирует статья 14 ФЗ №117 от 30 августа 2004 года. В нормативно-правовом акте говорится, что у каждого участника накопительно-ипотечной системы присутствует право на заключение договора с Росвоенипотекой для получения целевого жилищного займа. Это значит, что оба супруга могут воспользоваться военной ипотекой. Жильё будет приобретено в общую собственность. Если помещение покупают в ипотеку, происходит оформление кредитного договора. В документе один из супругов будет фигурировать в качестве основного заемщика. В этой ситуации Росвоенипотека перечислит деньги обоих лиц на банковский счёт гражданина.

Описание военной ипотеки

Военная ипотека – государственная программа, которая начала реализовываться на практике с 2005-го года и стала основным механизмом приобретения собственного жилья гражданами, проходящими военную службу. Ее экономические, правовые и социальные основы регламентируются принятым в августе 2004-го года законом, имеющим федеральное значение и называющимся «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Суть заключается в том, что сначала претендующий на покупку жилой собственности на специальных условиях военнослужащий становится участвующим в так называемой накопительно-ипотечной системе (общепринятая аббревиатура – НИС). Он вступает в данную программу автоматически, если заключил свой 1-ый контракт с начала 2005-го года.

В иных случаях гражданин должен заявить о своем желании вступить в НИС.

Ежегодно на индивидуальный счет военнослужащего государством из федерального бюджета перечисляются накопительные взносы, формирующие капитал, предназначенный для жилищного обеспечения. Спустя трехлетний период прохождения службы военный может реализовать право на приобретение недвижимой собственности.

Накопленные средства используются в качестве обязательного первоначального взноса. Далее ежемесячные платежи перечисляются в банк созданным при российском Министерстве обороны федеральным государственным казенным учреждением (ФГКУ) «Росвоенипотека».

Выделяемые из федерального бюджета средства имеют строго целевое назначение, то есть в период службы могут использоваться исключительно на обеспечение военнослужащего собственным жильем. Если военный перестает быть участником НИС, то есть увольняется по собственному желанию или по иным поводам со службы, то он продолжает вносить регулярные выплаты из собственного бюджета.

Более того, если причины увольнения не относятся к уважительным, то военнослужащий обязуется еще и вернуть все потраченные ранее деньги. Это приводит к огромным долгам.

К сведению! Если военнослужащий за период прохождения своей службы так и не воспользовался законным правом на приобретение жилья, то при увольнении по уважительным причинам (они будут рассматриваться ниже) он может получить скопленные средства и израсходовать их по своему усмотрению на любые нужды, отличные от жилищного обеспечения.