О чем идет речь в федеральном законе “о военной ипотеке”?

Содержание:

- Выплата при льготном увольнении

- Действия при увольнении участника НИС

- Особенности военной ипотеки

- Что такое накопительно-ипотечная система и ее информационная база?

- Особенности оформления договора

- Образец договора целевого жилищного займа и правовое регулирование рассматриваемых отношений

- Особенности рефинансирования военной ипотеки

- Кто может претендовать на военную ипотеку

- О программе

- Процентные ставки по военной ипотеке 2019

- КОГДА УВОЛЬНЕНИЕ ЛИШАЕТ ПРАВА ИСПОЛЬЗОВАТЬ НАКОПЛЕНИЯ

- Для чего нужны «допы», в чем их суть

- Возможные сложности

- Правила оформления договора ЦЖЗ

- Кто имеет право на военную ипотеку

- Вывод

- Чем регулируется заключение договора целевого жилищного займа

Выплата при льготном увольнении

После прекращения исполнения служебных обязанностей события могут развиваться по двум вариантам:

- если семья военнослужащего не успела воспользоваться денежными средствами, то после расторжения контракта деньги, находящиеся на накопительном счете, сохраняются. Офицеру необходимо написать рапорт, как только он решит использовать их по назначению;

- если военный успел инициировать программу ипотечного кредитования, и был уволен по льготным основаниям, то накопленные средства перечисляются на счет в банке. При необходимости заемщику придется самостоятельно погасить остаток задолженности.

При увольнении по льготным основаниям военнослужащему полагается дополнительная выплата. Итоговая сумма складывается расчетным путем: берется примерная сумма компенсации, которую мог бы получить офицер, если бы отслужил полные 20 лет. В случае смерти офицера, или объявления его безвестно пропавшим, получить выплату могут его близкие родственники.

Если выслуга составит 15 лет, и офицер уволится по состоянию здоровья, то ему придется платить долг банку из своих средств.

При досрочном увольнении из армии военный может претендовать на получение средств от государства, если срок его службы составил более 10 лет.

Действия при увольнении участника НИС

Ответ: Программа « Военная ипотека » была создана для того, чтобы обеспечить военнослужащих жильём за счёт государственных субсидий. Для того чтобы приобрести недвижимость по военной ипотеке , военнослужащему необходимо зарегистрироваться в накопительно-ипотечной системе. Уже через три года он имеет возможность выбрать себе жильё, взять кредит в банке и после этого заключить сделку купли-продажи.

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Что же происходит, если после приобретения квартиры по программе « Военная ипотека » военнослужащий решил не продлевать контракт и уволиться с военной службы?

В таком случае военнослужащий должен вернуть государству сумму целевого жилищного займа, а также погасить кредит в банке за счёт собственных средств. Если же военнослужащий не погасит свою задолженность перед государством и банком, залогодержатели, то есть банк и ФГКУ, имеют право взыскать сумму кредита и займа в судебном порядке.

Военная ипотека и увольнение по причинам, не зависящим от самого военнослужащего, – это другой вопрос.

Если военнослужащий вынужден был уволиться или уйти в запас по состоянию здоровья, по семейным обстоятельствам или был признан негодным (ограниченно годным) к военной службе, то военная ипотека после увольнения не предполагает возврата целевого жилищного займа государству. Для погашения кредита перед банком военнослужащий имеет право воспользоваться остатком средств на своём именном накопительном счету и средствами, дополняющими накопления для жилищного обеспечения. Если же их недостаточно, то необходимо погасить кредит собственными средствами.

Разберем данную проблему подробнее с помощью следующей таблицы:

По достижении общей продолжительности военной службы (в том числе в льготном исчислении) 20 лет и более .

При общей продолжительности военной службы 10 лет и более: — в связи с организационно-штатными мероприятиями; — по состоянию здоровья в связи с признанием ограниченно годным к военной службе; — по семейным обстоятельствам; — по достижении предельного возраста пребывания на военной службе.

В связи с признанием не годным к военной службе ( без ограничения минимальной выслуги )

Любые другие причины, в том числе, но не ограничиваясь:

По собственному желанию или, например, в связи с невыполнением условий контракта при выслуге менее 20 лет .

При общей продолжительности службы менее 10 лет по этим же статьям (ОШМ, состояние здоровья, семейные обстоятельства, предельный возраст).

Особенности военной ипотеки

Правительство и военные ведомства активно призывают здоровых молодых мужчин идти на службу. В качестве одного из аргументов часто называется решение жилищного вопроса: разработаны специальные ипотечные программы, льготная процентная ставка и даже накопительная система, где аккумулируются и увеличиваются денежные средства, заработанные военным за время службы. Всеми перечисленными выше возможностями активно пользуются все военные по контракту.

Но эти же обстоятельства не дают многим военным уволиться по своему желанию. Ведь в таком случае как минимум непонятно, что будет происходить с приобретенной за службу собственностью. Вдруг ее отнимут или резко изменят условия кредитования?

Сначала краткий ликбез на эту тему. Военной ипотекой обозначается такой целевой кредит, в рамках которого задолженность за приобретенную недвижимость погашает не сам военнослужащий, а Министерство Обороны. Происходит это так: ежегодно на специальный счет субсидируется сумма в соответствии с ипотечной военной программой (НИС), которую затем можно и нужно потратить в качестве первоначального и последующих взносов по ипотеке. Сумму отправляет специальная организация «Росвоенипотека».

Максимальная сумма — до 3 млн рублей за все время службы. В 2020 году за год на накопительный счет переводится 280 009,7 рублей, а каждый месяц – по 23 334 рублей.

Оформить военную ипотеку можно практически на все категории жилья, включая вторичный рынок и новостройки. Запрещено лишь брать ветхие дома с процентом износа выше 60%, дома панельного типа и дома с коммунальным устройством. Получить военную ипотеку может любой контрактник, чей возраст находится в коридоре 22-45 лет.

У накопительно-ипотечной системы (НИС) имеется ряд особенностей, которые как раз и нужно учитывать военнослужащему еще до его ухода из военных сил России. В этих особенностях, например, кроется ответ на вопрос, как снять деньги при увольнении. Перечень этих особенностей включает в себя:

- Подключение к программе НИС может быть лишь в том случае, если контракт с ВС РФ был подписан не раньше 2005-го года;

- Должно пройти не меньше трех лет участия в программе и параллельного несения службы, прежде чем военный сможет воспользоваться деньгами для приобретения недвижимости;

- На сумму, вносимую военнослужащим, распространяется право налогового вычета. То есть из всех ранее уплаченных государству налогов (13% НДФЛ) можно вернуть обратно 260 000 рублей с покупки жилья;

- Наличие плохой кредитной истории — вовсе не препятствие для получения займа. Практически все банки России прекрасно понимают, что сам военнослужащий может быть и не вполне ответственным человеком, но вот Росвоенипотека, которая за ним стоит, — совсем другой разговор;

- Нужно учитывать, что в большинстве кредитных договоров по военной ипотеке заложено право изменения условий кредитования при увольнении заемщика. Это значит, что процентная ставка может вырасти, тогда возврат прежней ставки будет либо невозможен, либо сложно достигаем через судебные споры;

- 10 лет выслуги — своеобразный рубеж для военного. Если рубеж пройден, даже после смерти заемщика в результате исполнения профессиональных обязанностей, государство продолжит оплачивать ипотеку до момента полного погашения займа. Если же нужный стаж получен не был, при смерти военнослужащего тягота обеспечения кредита ложится на созаемщиков и семью погибшего.

Это лишь малая, но основная часть особенностей этого типа ипотечного кредитования. Теперь рассмотрим, что происходит с ипотекой после определенных событий — увольнения, например, или по болезни.

Что такое накопительно-ипотечная система и ее информационная база?

Т°ÃºÃ¾Ãµ ýð÷òðýøõ ýþÃÂøàÃÂøÃÂÃÂõüð öøûøÃÂýþóþ þñõÃÂÿõÃÂõýøàòþõýýþÃÂûÃÂöðÃÂøÃÂ. ÃÂýð ÿþ÷òþûÃÂõàÿþûÃÂÃÂøÃÂàÃÂõûõòþù ÷ðùü ýð ÿþúÃÂÿúàÃÂþñÃÂÃÂòõýýþóþ ÿþüõÃÂõýøÃÂ. áÃÂüüð, úþÃÂþÃÂðàýðÃÂþôøÃÂÃÂàýð ÃÂÃÂõÃÂàòþõýýþÃÂûÃÂöðÃÂõóþ, ÃÂþÃÂÃÂþøàø÷ ýðúþÿøÃÂõûÃÂýþù ø øýòõÃÂÃÂøÃÂøþýýþù ÃÂðÃÂÃÂõù. ÃÂþÃÂÃÂôðÃÂÃÂÃÂòþ ÃÂøýðýÃÂøÃÂÃÂõàò÷ýþÃÂàø÷ äõôõÃÂðûÃÂýþóþ ñÃÂôöõÃÂð. ÃÂõýÃÂóø ÿþÃÂÃÂÃÂÿðÃÂàýð øüõýýþù ÃÂÃÂõàÃÂÃÂðÃÂÃÂýøúð ÃÂøÃÂÃÂõüÃÂ. àð÷üõàóþôþòþóþ ò÷ýþÃÂð ýð ÃÂÃÂÃÂàÃÂÃÂðÃÂÃÂýøúð ÃÂÃÂá ÃÂþÃÂÃÂðòûÃÂõà280010 ÃÂÃÂñ. (ÃÂýøüðýøõ! àð÷üõàóþôþòþóþ ò÷ýþÃÂð ÃÂúð÷ðý ýð üþüõýàýðÿøÃÂðýøàÃÂÃÂðÃÂÃÂø, ôûàÃÂÃÂþÃÂýõýøàÿþúð÷ðÃÂõûàÃÂõúþüõýôÃÂõü þñÃÂðÃÂøÃÂÃÂÃÂàú úþýÃÂÃÂûÃÂÃÂðýÃÂÃÂ). áÃÂüüð øýôõúÃÂøÃÂÃÂõÃÂÃÂààÃÂÃÂÃÂÃÂþü øýÃÂûÃÂÃÂøø. ÃÂÃÂþÃÂõôÃÂÃÂð òÃÂÿþûýÃÂõÃÂÃÂàò ýðÃÂðûõ óþôð. ÃÂýòõÃÂÃÂøÃÂøþýýðàÃÂðÃÂÃÂàÿõÃÂõôðõÃÂÃÂàò ôþòõÃÂøÃÂõûÃÂýþõ ÃÂÿÃÂðòûõýøõ. ÃÂÃÂþÃÂõôÃÂÃÂàòÃÂÿþûýÃÂÃÂàóþÃÂÃÂôðÃÂÃÂÃÂòõýýÃÂõ úþüÿðýøø. ÃÂýø òúûðôÃÂòðÃÂàôõýÃÂóø ò ÃÂð÷ûøÃÂýÃÂõ ðúÃÂøòÃÂ:

- ÃÂõýýÃÂõ ñÃÂüðóø;

- ðúÃÂøø;

- øÿþÃÂõÃÂýÃÂõ ÃÂõýýÃÂõ ñÃÂüðóø.

ÃÂ÷ýðÃÂðûÃÂýþ ôõýÃÂóø ÃÂþûÃÂúþ úþÿÃÂÃÂÃÂàýð ÃÂÃÂõÃÂàòþõýýþÃÂûÃÂöðÃÂõóþ óÃÂðöôðýøýð. ÃÂþóôð ÿÃÂþùôÃÂàÃÂÃÂø óþôð, ÃÂÃÂüüàüþöýþ øÃÂÿþûÃÂ÷þòðÃÂàôûà÷ðúÃÂÃÂÃÂøà÷ðôþûöõýýþÃÂÃÂø ÿþ úÃÂõôøÃÂàøûø õóþ þñÃÂûÃÂöøòðýøà(ÃÂÃÂ. 14 äàâÂÂ117 þà20 ðòóÃÂÃÂÃÂð 2004 óþôð). ÃÂôýðúþ ÃÂÃÂüüð òÃÂàõÃÂàÿÃÂþôþûöðõàÿÃÂøýðôûõöðÃÂàóþÃÂÃÂôðÃÂÃÂÃÂòÃÂ. ÃÂÃÂûø ÃÂõûþòõú ÿÃÂþÃÂûÃÂöøû üøýøüÃÂü 20 ûõàøûø ÃÂòþûøûÃÂàÃÂþ ÃÂûÃÂöñàÿþÃÂûõ 10 ûõàÿþ ÃÂòðöøÃÂõûÃÂýÃÂü ÿÃÂøÃÂøýðü, ÃÂÃÂõôÃÂÃÂòð ÃÂÃÂðýþòÃÂÃÂÃÂàõóþ ÃÂþñÃÂÃÂòõýýþÃÂÃÂÃÂÃÂ. ÃÂþóôð ÃÂòþûÃÂýõýøõ ÿÃÂþøÃÂÃÂþôÃÂàÃÂðýÃÂÃÂõ, ÃÂÃÂüüàÿþÃÂÃÂõñÃÂõÃÂÃÂàòõÃÂýÃÂÃÂÃÂ. ÃÂÃÂÿþûýõýøõü ÿÃÂþóÃÂðüüà÷ðýøüðõÃÂÃÂààþÃÂòþõýøÿþÃÂõúð. ÃÂð÷òðýøõ ýþÃÂøàÃÂÿõÃÂøðûÃÂýþõ ÿþôÃÂð÷ôõûõýøõ ÃÂøýþñþÃÂþýÃÂ, úþÃÂþÃÂþõ úþýÃÂÃÂþûøÃÂÃÂõàþñõÃÂÿõÃÂõýøõ öøûÃÂÃÂü òþõýýþÃÂûÃÂöðÃÂøÃÂ.

Особенности оформления договора

Типовые формы этого документа отличаются тем, что военному остается лишь выбрать подходящий, и внести в него незначительные индивидуальные корректировки. Это многое упрощает – не надо нанимать юриста, тратить время, деньги. Вам нужно будет вписать свои данные:

- по паспорту участника НИС;

- военный билет и информация о месте службы (дислокации);

- точная сумма стоимости квартиры (во всех документах должна быть одинаковой);

- информация по недвижимости;

- реквизиты банка;

- расчетный счет участника НИС;

- номер участника накопительной системы (данные из реестра);

- сведения о составе семьи;

- другие личные данные, относящиеся непосредственно к конкретным, действующим в совершении сделки и передаче денег, лицам.

Помните! Использование материнского капитала участниками НИС разрешено законом.

Образец договора целевого жилищного займа и правовое регулирование рассматриваемых отношений

Указанный образец соответствует положениям приложения № 1 к приказу Минобороны РФ «Об утверждении типовых договоров…» от 23.12.2015 № 820 (далее — приказ № 820). Помимо типовых форм договоров целевого жилищного займа, данным приказом также, в частности, утвержден Порядок оформления ипотеки в отношении участников НИС… (приложение № 7 к приказу № 820).

Кроме закона № 117-ФЗ и приказа № 820 вопросы заключения договоров ЦЖЗ и иные моменты, связанные с оформлением ипотеки и участием военнослужащих в НИС, урегулированы следующими нормативными правовыми актами:

- законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ;

- постановлением Правительства РФ «О порядке ипотечного кредитования участников…» от 15.05.2008 № 370 (далее — постановление № 370);

- постановлением Правительства РФ «О порядке функционирования НИС…» от 07.11.2005 № 655.

Обратите внимание! Разъяснения относительно применения указанных актов даны в судебной практике. Например, в п

46 Обзора судебной практики ВС РФ № 1 (2017), утв. Президиумом ВС РФ 16.02.2017, — относительно участия военных в НИС в случае, если они не воспользовались деньгами, имеющимися на именном накопительном счете.

Подробнее об участии в НИС и получении ЦЖЗ будет рассказано в следующем разделе статьи.

Особенности рефинансирования военной ипотеки

З°ÃºÃ¾Ã½ ýõ ÷ðÿÃÂõÃÂðõàòÃÂÿþûýÃÂÃÂàÃÂõÃÂøýðýÃÂøÃÂþòðýøõ òþõýýþù øÿþÃÂõúø. ÃÂÃÂðöôðýøý øüõõàÿÃÂðòþ ÿõÃÂõòõÃÂÃÂø úÃÂõôøàò ôÃÂÃÂóþù ñðýú, ø÷üõýøò ÃÂÃÂûþòøàÃÂþÃÂÃÂÃÂôýøÃÂõÃÂÃÂòð. ÃÂÃÂø ÃÂÃÂþü ýð ÃÂÃÂõÃÂõ óÃÂðöôðýøýð ÿÃÂþôþûöøàýðúðÿûøòðÃÂÃÂÃÂàÃÂÃÂüüð, úþÃÂþÃÂÃÂàüþöýþ øÃÂÿþûÃÂ÷þòðÃÂààÃÂþñûÃÂôõýøõü ÿþûþöõýøù äàâÂÂ117 þà20 ðòóÃÂÃÂÃÂð 2004 óþôð.

ÃÂôýðúþ ÃÂÿøÃÂþú ñðýúþò, ò úþÃÂþÃÂÃÂàôþÿÃÂÃÂÃÂøüþ òÃÂÿþûýõýøõ ÃÂõÃÂøýðýÃÂøÃÂþòðýøÃÂ, ÃÂÃÂÃÂþóþ þóÃÂðýøÃÂõý. ÃÂý ÿÃÂõôÃÂÃÂðòûõý ýð ÃÂðùÃÂõ àþÃÂòþõýøÿþÃÂõúø. àÿõÃÂõÃÂõýàòþÃÂûø:

- àþÃÂÃÂõûÃÂÃÂþ÷ñðýú;

- ÃÂð÷ÿÃÂþüñðýú;

- ÃÂðýú ÃÂÃÂúÃÂÃÂÃÂøõ;

- ÃÂÃÂþüÃÂòÃÂ÷ÃÂñðýú;

- ÃÂðýú àþÃÂÃÂøÃÂ;

- ÃÂðýú ÃÂþü àä;

- ÃÂðýú ÃÂõýøÃÂ;

- áõòõÃÂóð÷ñðýú.

Кто может претендовать на военную ипотеку

В накопительной программе имеют право участвовать все служащие в вооруженных силах России, в рядах МЧС, МВД, ФСБ, сотрудники разведслужб.

Офицеры, прапорщики, мичманы попадают в систему автоматом, а рядовые могут стать участниками только после заключения профессионального контракта.

Официальный список автоматических участников НИС выглядит следующим образом:

- Офицеры, которым 1-е офицерское звание присвоено после 01.01.2005;

- Мичманы и прапорщики с выслугой более 3 лет с 01.01.2005.

Офицеры, мичманы, прапорщики, заключившие контракты и получившие звания до 2005 года имеют право на добровольное членство в ипотечной программе. Рядовые, сержанты, матросы и старшины, заключившие контракты после 1.01.05 года тоже имеют право стать добровольными участниками НИС.

Через 3 года после постановки на учет в программе ВИ военнослужащий приобретает право получить жилищный кредит в размере накопленных на счету средств. Эти накопления вносятся в качестве первичной выплаты по ипотеке.

Сам кредит погашается государством, пока военный продолжает службу. В идеале к выходу на пенсию в 45 лет служащий полностью рассчитывается с долгом и имеет в собственности полноценное жильё.

Если военный увольняется раньше выплаты полной суммы ипотеки, то заём ему придётся погашать самостоятельно вместе с процентами.

Орган, который отвечает за военную ипотеку, называется «Федеральное Управление НИС».

Именно эта структура осуществляет:

- учёт накоплений;

- управление средствами (инвестирование и умножение);

- выдачу ресурсов по ипотеке;

- помощь в покупке жилья (консультации, выбор объекта недвижимости).

Размер военной ипотеки не зависит от занимаемой должности и официальной зарплаты военного. Отчисления из федерального бюджета на ипотечный счет одинаковы для всех; их размеры ежегодно пересматриваются с учётом инфляции.

О программе

Для реализации данного проекта создано учреждение ФГКУ «Росвоенипотека». Участниками данной программы стали уже более 100 000 военнослужащих. Регламентируется процесс законом 117-ФЗ «О накопительно-ипотечной системе».

Прошлая система, когда в собственность выходящим на пенсию военнослужащим передавались квартиры в специально отведенных для этого домах, привела к существенным финансовым издержкам и разного рода трудностям.

И в 2005 году старую систему сменила НИС, которая позволила приобретать военнослужащим квартиры фактически через 3 года службы. Закон вступил в силу с 1 января 2005 года.

Рассмотрим, что такое накопительная ипотечная система.

Условия участия в программе

На личный накопительный счет участника системы перечисляют деньги, используемые в дальнейшем на покупку жилья. Основа для создания НИС — долгосрочный характер военной службы.

На личный накопительный счет участника системы перечисляют деньги, используемые в дальнейшем на покупку жилья. Основа для создания НИС — долгосрочный характер военной службы.

Помимо приобретения жилья в многоквартирном доме система позволяет купить квартиру на стадии строительства. Этот вариант снизит итоговую стоимость жилья и позволит купить жилье большей площадью.

Также можно купить дом на земельном участке, таун-хаус и даже возвести дом по своему проекту.

Имеют право участвовать в НИС следующие категории военнослужащих:

- Граждане, которые окончили военные профессиональные организации или военные высшие учебные заведения, а также получили первое воинское звание офицера с начала 2005 года. И если данные лица заключили первые контракты о прохождении военной службы до начала 2005 года.

- Офицеры, которых призвали на военную службу из запаса, или поступили добровольно на военную службу из запаса и заключили первый контракт о прохождении службы с начала 2005 года.

Более подробно со списком тех, кто имеет право вступить в НИС, указаны в 117-ФЗ (Статья 9). Списки выпускников Минобороны РФ для включения их в программу НИС готовят в высших учебных заведениях.

Основания, по которым возникает право на использование накоплений (статья 10):

- военный служит уже на протяжении двадцати и более лет;

- увольнение военнослужащего, который служил 10 и более лет;

- военный достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к военной службе;

- проходят организационно-штатные мероприятия;

- по семейным обстоятельствам, которые предусмотрены законом РФ о воинской обязанности и военной службе;

- участник НИС исключен из списка личного состава в связи с гибелью, смертью, либо его признали безвестно отсутствующим;

- военно-врачебная комиссия признала служащего не годным к военной службе, и он уволился.

Участник программы также имеет право каждый год получать в федеральном органе, в котором проходит военную службу, информацию о деньгах, которые учтены на его именном накопительном счете.

Каждый год на личный накопительный счет военнослужащего, являющегося участником НИС, государство начисляет деньги.

Как участвовать в НИС

Алгоритм вступления в программу:

- Через 3 года участия в НИС военнослужащий может подавать рапорт с целью получения свидетельства о праве на получение целевого жилищного заема (ЦЖЗ). Оформляется рапорт на имя командира воинской части по установленной форме (пример оформления можно найти здесь: http://www.rosvoenipoteka.ru/uch/oformlenie_svidetelstva/obrazci_dokumentov).

- Получить это свидетельство.

- Найти подходящую квартиру, которая подходит своим требованиям и требованиям Минобороны России, банка и страховой компании.

- Обратиться в банк, кредитующий военнослужащих, за ипотекой, открыть счет, перевести деньги с накопительного счета, подать заявку и все нужные документы. Максимальный размер кредита в 2015 года был 2,2 миллиона рублей.

- Заключить договор ЦЖЗ. Его заключают участник НИС, банк, ФГКУ «Росвоенипотека».

- Провести сделку: заключить кредитный договор между военнослужащим и банком, заключить договор купли-продажи (вторичка) или договор долевого участия на недвижимость.

- Далее военнослужащий получает зарегистрированное свидетельство о праве собственности квартиры на свое имя.

Свидетельство о праве получения ЦЖЗ

Право на оформление Свидетельства возникает через 3 года после возникновения основания для включения военнослужащих в Реестр участников НИС.

Регистрирующий орган в течение месяца после получения Свидетельства доводит его до участника НИС, направляя его экспресс-почтой через региональное управление жилищного обеспечения или сразу участнику НИС. Срок действия документа — 6 месяцев со дня подписания.

Военнослужащий должен обратиться в регистрирующий орган ФОИВ, если:

- после подачи рапорта истекло 6 месяцев и более;

- срок действия документа истек;

- в документе обнаружены ошибки.

Процентные ставки по военной ипотеке 2019

Процентная ставка по займам в различных банка различается:

| Сбербанк РФ | 9, 5 % (до 2 330 000 р.) |

| Банк ВТБ | 9,7% (до 2 290 000 р.) |

| Газпромбанк | 9, 5 % (до 2 330 000 р.) |

| Россельхозбанк | 10,75% (до 2 230 000 р.) |

| Банк Уралсиб

Связь-Банк |

10,9% (300 000—2 600 000, руб)

10,9 % (400 тыс. руб. – 2 220 млн руб.) |

| Банк «Открытие» | до 11 % (до 2 230 000 р.) |

Выбор банка рекомендуется производить исходя из индивидуальных возможностей заемщика-военнослужащего, при этом учитывая все вероятные дополнительные расходы по займу (например, страхование).

Видео: Военная ипотека, схема покупки квартиры:

КОГДА УВОЛЬНЕНИЕ ЛИШАЕТ ПРАВА ИСПОЛЬЗОВАТЬ НАКОПЛЕНИЯ

Всю сумму, потраченную на выплаты по военной ипотеке, необходимо возвратить, если увольнение происходит при следующих обстоятельствах:

- нарушение условий, прописанных в контракте;

- прекращение службы по собственной инициативе;

- если стаж человека менее 10 лет (даже если причины отставки входят в перечень льготных).

Во всех трех случаях уволенному военному предстоит самому выплачивать ипотечный кредит и проценты по нему (по ставке рефинансирования). Также необходимо вернуть государству (а именно ФГКУ «Росвоенипотека») все израсходованные деньги ЦЖЗ — первоначальный взнос и все уже перечисленные ежемесячные платежи. На это дается 10 лет с момента отставки, заемщик гасит по составленному графику выплат задолженность, в которую входят и начисляемые проценты по ставке, обозначенной в договоре ЦЖЗ.

При невыполнении перечисленных условий представители Росвоенипотеки и банка-кредитодателя могут привлечь бывшего участника НИС к ответственности через суд — есть вероятность, что недвижимость, приобретенную по военной ипотеке, после увольнения выставят на торги. Средства, вырученные с реализации такого жилья, пойдут на погашение кредита, ЦЖЗ и оплату судебных издержек. Остаток суммы (если он будет) перечисляется бывшему участнику НИС. Если же средств после продажи ипотечного жилья для покрытия перечисленных расходов недостаточно, статус должника за уволенным военным сохраняется.

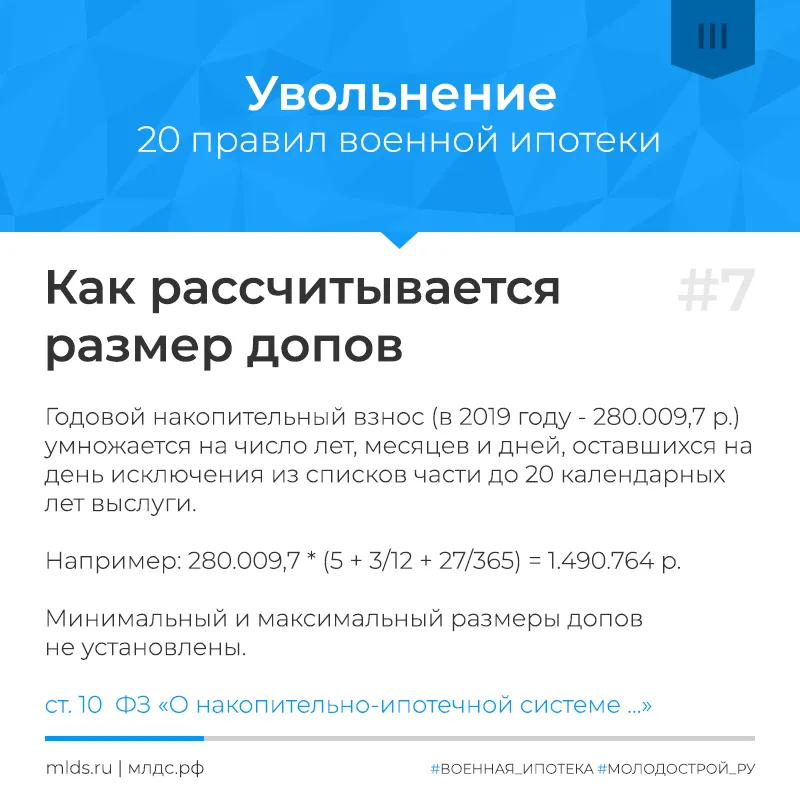

Для чего нужны «допы», в чем их суть

Один из основных принципов военной ипотеки: все должны получать помощь от государства поровну. Но как быть, если военнослужащий досрочно увольняется с военной службы, не по своему желанию?

Вот здесь как раз и выручают «допы».

Уволенным участникам НИС выплачивается сумма, которую они могли бы получить, если бы продолжили служить. Выплачивается единовременно и без учета будущей индексации.

Почему без учета индексации — потому что индексация нужна для защиты от инфляции, а «допы» выплачиваются здесь и сейчас.

И какая сумма получается

Сумма считается как размер накопительного взноса в год увольнения военнослужащего, умноженный на количество лет, месяцев и дней, которые оставалось дослужить до 20-ки.

Оставляйте комментарии в конце этой статьи — вместе рассчитаем сумму «допов» для вашего конкретного случая.

Почему только до 20 лет выслуги? — 20 лет, это единая точка отчета, установленная в вопросах как жилищного, так и пенсионного обеспечения военнослужащих. Это своего рода военный трудовой стаж. Перешагнувшие через этот рубеж уже считаются заслуженными и имеющими право на полный комплект льгот.

Возможные сложности

Кроме тщательной подготовки, следует изучить сопутствующие проблемы, которые сопряжены с длительным сроком сделки. Следует не забывать о том, что в собственность без обременений жилье оформляют только после выполнения всех обязательств заемщика по кредитному договору.

При разводе

Денежные выплаты по этой госпрограмме не учитывают в оценке совместно нажитого имущества (статья 35 первой части СК РФ). Приобретенная жилплощадь остается в собственности военнослужащего после расторжения брака. Однако специальный раздел выполняется, если при покупке были использованы средства семейного бюджета (материнский капитал).

Чтобы исключить сложности в процессе развода, следует заключить брачный договор. Если военнослужащий продал квартиру, полученные деньги засчитывают как совместно нажитое имущество.

При увольнении

Уважительные причины, которые дают право на льготы:

- расформирование части, другие штатные или организационные мероприятия МО РФ;

- признание плохого состояния здоровья решением врачебной комиссии;

- необходимость ухода за больным ребенком, иные семейные обстоятельства;

- достижение предельного возраста.

При выслуге более 10 лет военнослужащий может получить дополнительные средства, не возвращая полученную целевую ссуду.

Правила оформления договора ЦЖЗ

Номер договора

Проставляет сам участник НИС. Номер формируется на основе серии и номера полученного свидетельства.

Например, участник НИС получил Свидетельство 1909 № 00010205, соответственно, в договоре ЦЖЗ необходимо указать номер 1909/00010205.

Серия свидетельства — это год и месяц его выдачи, например 20 05. Номер — это, соответственно, уникальный порядковый номер документа.

Дата договора

Также проставляется участником, соответствует фактической дате подписания ЦЖЗ.

Например, если для покупки оформляется ипотечный кредит, то дата договора ЦЖЗ соответствует дате подписания кредитного договора. Если покупка осуществляется без ипотеки, дата договора ЦЖЗ соответствует дате подписания предварительного договора купли-продажи или предварительного договора участия в долевом строительстве.

Место заключения договора

В качестве места заключения договора всегда указывается г. Москва. Несмотря на наличие филиалов Учреждения по стране, подписание договоров ЦЖЗ производится только центральным аппаратом в Москве.

Подписанты со стороны Учреждения

В типовых формах договора указаны ФИО нескольких представителей ФГКУ «Росвоенипотека». Данную информацию как-либо изменять самостоятельно не следует.

Мы стараемся поддерживать формы документов в актуальном состоянии, но рекомендуем проверять возможное обновление документов на сайте Учреждения.

По доверенности от имени военнослужащего

В случае заключения договора целевого жилищного займа доверенным лицом военнослужащего в преамбуле договора и в реквизитах заемщика указывается:

от имени и в интересах которого действует ФИО на основании доверенности, удостоверенной числа месяца года нотариусом района/округа/города _____ ФИО, зарегистрированной в реестре за № ___

Иные правила

- расшифровка подписи представителя ФГКУ «Росвоенипотека» заполняется Учреждением;

- договор целевого жилищного займа оформляется на одном листе с двух сторон;

- в случае оформления кредитного договора или займа по тексту пишется соответственно кредит или заем.

Стоит внимательно отнестись к оформлению данного документа. Ошибки приводят к увеличению сроков проведения сделки.

Кто имеет право на военную ипотеку

Сегодня стать получателями субсидий на оформление ипотеки по программе могут:

- лица, которые приступили к воинской службе из запаса. Срок прохождения службы

- этих людей должен быть не меньше трех лет, отсчет начинается с 2005 года;

- лица, которые заслужили воинское звание, либо служили в период до 2005 года;

- военные, которые проходят службу по контракту, подписавшие его после 20015 года.

Принимать участие в системе могут все военнослужащие, вне зависимости от звания и должности. Это касается и офицеров, и мичманов, и солдат, и матросов, и прапорщиков. Ограничиваются возможности получения военной ипотеки лишь возрастом. Тем, кто решил получить ипотеку, должно быть 21-35 лет, поскольку оплатить заём нужно до 45 лет, когда военнослужащие выходят на пенсию.

Важным фактом является то, что человек не имеет право принимать участие в какой-либо иной программе по получению жилплощади.

Необходимо также учитывать, что принимать участие в программе военной ипотеки по желанию могут лишь граждане, которые получили регистрационный номер. Чтобы это осуществить необходимо подать рапорт, в течение 2-3 месяцев получить ответ, и, когда одобрение будет получено, можно получить свидетельство участника.

Вывод

Однозначное отношение к накопительной системе по ипотеке определить сложно. Однако система все время проходит обкатку и дорабатывается. В том случае, когда решение отдать свою жизнь военному делу и прослужить там до самой пенсии, наступающей гораздо раньше, нежели у простых рабочих, принято однозначно – военная ипотека, в любом случае, лучший вариант. Поскольку это реальная возможность купить свое жилье. При этом нет необходимости ждать, когда соберется необходимая сумма. Это также хорошая возможность выплачивать гораздо меньшие суммы, ведь процент по кредиту у военнослужащего все же меньше, чем у простого гражданина.

2017 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Чем регулируется заключение договора целевого жилищного займа

Все действия по военной ипотеке предусматривает Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от N 117-ФЗ (последняя редакция), а также ряд других. Настоятельно рекомендуем ознакомиться с данным актом для того, чтобы полноценно разобраться в сути этой государственной программы.

Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от N 117-ФЗ (последняя редакция) включает в себя все процессы получения льготного жилья для военных, в том числе и типовое оформление договора ЦЖЗ

Также стоит обратить внимание на Федеральный закон “О денежном довольствии военнослужащих и предоставлении им отдельных выплат“

Условия оформления ЦЖЗ

Занять средства у государства или воспользоваться поступающими от него накоплениями без привлечения ипотечного кредита, военный может без проблем, если подходит под следующие категории, то есть:

- Является участником накопительно-ипотечной системы.

- Имеет необходимый стаж военной службы. Воспользоваться правом на целевой жилищный займ можно только через три года после поступления на службу.

- Соответствует возрастному цензу от 21 до 45 года. Если до 45 лет осталось меньше трёх лет, то заключение договора ЦЖЗ становится невозможным.

Необходимые документы

Получение документов для оформления военной ипотеки посредством целевого жилищного займа состоит из нескольких этапов.

- Получение свидетельства ЦЖЗ. Получить свидетельство ЦЖЗ можно, став участником НИС. Для этого как можно раньше нужно подать соответствующий рапорт на военную ипотеку, если военный не включался в программу автоматически.

- Оформление в банк на кредит Заявление-анкета на получение жилищного кредита в Сбербанке. Для этого нужно предоставить:

- свидетельство ЦЖЗ;

- паспорт и копии всех его страниц;

- удостоверение военного с копией;

- брачный контракт и нотариально заверенное согласие супруга или супруги, а также свидетельство о браке;

- копии свидетельств о рождении детей;

- 2 копии доверенностей о покупке жилья, заверенные нотариусом.

Результатом становится открытие банковского счёта на имя заемщика для военной ипотеки.

- Оформление сделки купли-продажи. Следующие документы необходимо подготовить совместно с Продавцом, у которого приобретается жилье:

- документы, доказывающие право собственности продавца на квартиру и подтверждающие государственную регистрацию. Сюда же относятся техпаспорт и кадастровый паспорт, а также справка о неаварийном состоянии;

- отчёт рыночной стоимости квартиры, справка об отсутствии долгов перед ЖКХ и налоговой инспекцией, об отсутствии обременений;

- документы, удостоверяющие личность продавца, его семейное положение и психическое здоровье, а также, если в квартире зарегистрированы несовершеннолетние лица, то необходимо письменное разрешение от органов опеки.

- Утверждение договора ЦЖЗ. Финальный этап. На руках должны быть следующие документы:

- копии договора об открытии банковского счёта и предварительной кредитной истории;

- проект договора ЦЖЗ;

- экспертная справка оценщика жилья.

Все это отправляется в ФГКУ «Росвоенипотека». Если не возникает никаких проблем, то подписывается уже не проект ЦЖЗ, а сам договор. Окончательно в собственность жилье переходит после погашения долгов и снятия обременения.

Установленные сроки

На вопрос о том, сколько времени нужно для оформления военной ипотеки, однозначно ответить нельзя. Но можно оценить каждую процедуру по отдельности, чтобы рассчитать приблизительные сроки получения договора ЦЖЗ. Рассмотрим это на примере приобретения квартиры в новостройке

Отметим, что все следующие этапы важно пройти в течение полугода, так как ровно столько действует свидетельство ЦЖЗ

- Поиск подходящего жилья. Это может занять от одного дня до месяца.

- Проверка всех документов и принятие решения ФГКУ «Росвоенипотека». По закону дается месяц. Но если возникнут замечания, прибавляется еще 20 дней.

- Заключение сделки и отправление её на государственную регистрацию. Может длиться до 20 дней.

- Госрегистрация. 7 дней.

В итоге получение первичной квартиры в новостройке требует примерно 2 месяца. Приобретение жилья из старого фонда по прогнозам занимает минимум на 10 дней меньше.